塑料行業上市公司盈利能力的多元回歸分析

2019-11-08 04:59:02孫祎璠

商場現代化 2019年16期

摘 要:文章以2018年滬深二市發行的29家塑料行業上市公司財務數據為樣本,從塑料行業發展現狀入手,運用杜邦體系得出影響上市公司盈利能力的代表性因素,以權益凈利率為被解釋變量,以各影響因素為解釋變量,建立多元回歸分析模型。系統分析塑料行業上市公司盈利能力。

關鍵詞:塑料行業;盈利能力;多元回歸

當前,在全球經濟增速放緩等因素影響下,我國塑料行業面臨嚴峻考驗。一方面,塑料行業發展難度大大提高,從“十三五”規劃強調以環境保護為要點,到史上最嚴“禁廢令”等政策相繼出臺,國家整治環境的決心使得粗放型塑料行業到了轉型的關鍵階段;另一方面,受原料進口價格上升、印度等新興塑料市場影響,近三年來我國塑料行業利潤增速逐年下降。

一、理論基礎

盈利能力的分析和改進的過程是把整個業務運營過程串聯起來進行評價,對財務數據進行綜合分析具有非常重要的意義,特別是對上市公司的盈利能力的分析將更具特殊意義,其分析結果將為公司經營者、股東和債權人提供充足的財務信息,使公司經營者能夠理解公司現有的業務風險和未來的業務機會,使公司的股東和債權人了解自己的投資風險,包括債務投資風險和債務風險,從而對自己投入進去的資本可以進行更好的后續決策。因此,選取2018年塑料行業數據并采用回歸分析法對中國塑料行業上市公司盈利能力進行評價。

國內外對于盈利能力評價體系研究由來已久,杜邦體系是分析企業盈利能力行之有效的方法,美國波士頓大學滋維·博迪(Zvi Bodie)教授、加利福尼亞大學亞歷克斯·凱恩(Alex Kane)教授和波士頓學院艾倫·J·馬庫斯(AlanJ·Marcus)教授對傳統“三因素”杜邦體系進行改進,引入稅收負擔率和利息負擔率,提出“五因素”杜邦體系,據此可得:

權益凈利率=凈利潤/稅前利潤×稅前利潤/息稅前利潤×息稅前利潤/銷售收入×銷售收入/總資產×總資產/所有者權益

=(1-稅收負擔率)×(1-利息負擔率)×銷售息稅前利潤率×總資產周轉率×權益乘數

通過上述分析,將銷售凈利率分解為稅收負擔率,利息負擔率和銷售息稅前利潤率,使得財務比率分析層次更清晰,條理更突出。財務費用高低直接影響企業資金成本,企業積極利用稅收優惠措施,合理控制所得稅費用和財務費用,對于資本結構優化、盈利能力的提升有著良好的促進作用,上述成果也為現階段企業盈利能力分析提供了依據。

二、回歸分析模型構建

1.回歸分析與數據來源

回歸分析法的核心在于指標體系的構建及樣本數據的選取,指標模型的構建受所獲得數據的邏輯性、準確性和完整性制約,準確完整的樣本數據以及較好的貢獻程度是順利進行指標體系分析的基礎。

本文數據來源于上海證券交易所(http://www.sse.com.cn)、深圳證券交易所(http://www.szse.cn)以及各企業網站,剔除存在重大風險公司以及ST處理公司后得到26家上市公司,根據各大上市公司2018年披露的財務報表得到所需數據,據此計算相關指標及影響關系,數據采用SPSS21.0處理。

2.指標選取與模型構建

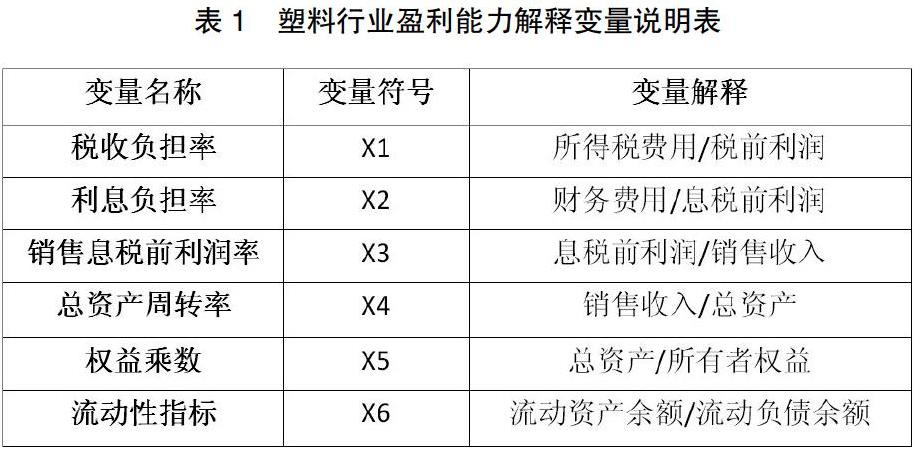

杜邦體系將凈資產收益率分解為銷售凈利率、資產周轉率和權益乘數。因此,本文以凈資產收益率為被解釋變量,根據塑料行業上市公司實際情況,結合“五因素”被解釋變量進一步分解:稅收負擔率、利息負擔率、銷售息稅前利潤率、總資產周轉率和權益乘數,并結合塑料行業特殊現狀,引入流動性指標共同作為解釋變量。

根據以上指標,將凈資產收益率進行分解,結合塑料行業財務現狀,可以做出合理假設:稅收負擔率、利息負擔率和流動性指標與凈資產收益率呈負相關關系;銷售息稅前利潤率、總資產周轉率和權益乘數與凈資產收益率呈正相關關系。

三、多元回歸分析

1.描述性統計

表2選取Maximum、Median、Std.Dev、Minimum、Maximum指標,針對滬深二市A股塑料行業26家上市公司2018年的凈資產收益率F、稅收負擔率X1、利息負擔率X2、銷售息稅前利潤率X3、總資產周轉率X4、權益乘數X5、流動比率X6進行描述性統計。以反映樣本指標變動趨勢、相關頻率和集中程度。

表2匯總了各變量的描述性統計結果,觀測可得2018年影響塑料行業盈利能力因素中,流動性指標標準差最大,為1.97545,其次是權益乘數0.35632,銷售息稅前利潤率最小,為0.04003。說明在影響塑料行業盈利能力因素中,流動性指標和稅收負擔率影響較大,銷售息稅前利潤率影響較小。而將表明波動因素的最大值(Max)與最小值Min作比較,銷售息稅前利潤波動最大,稅收負擔率波動最小。

2.回歸分析模型構建

根據上述指標,構建歸回分析模型如下:

F=β0+β1X1+β2X2+β3X3+β4X4+β5X5+β6X6ε

其中F為被解釋變量,代表凈資產收益率,X1-X6分別為稅收負擔率、利息負擔率、銷售息稅前利潤率、總資產周轉率、權益乘數和流動性指標,ε為隨機誤差項。

3.回歸結果

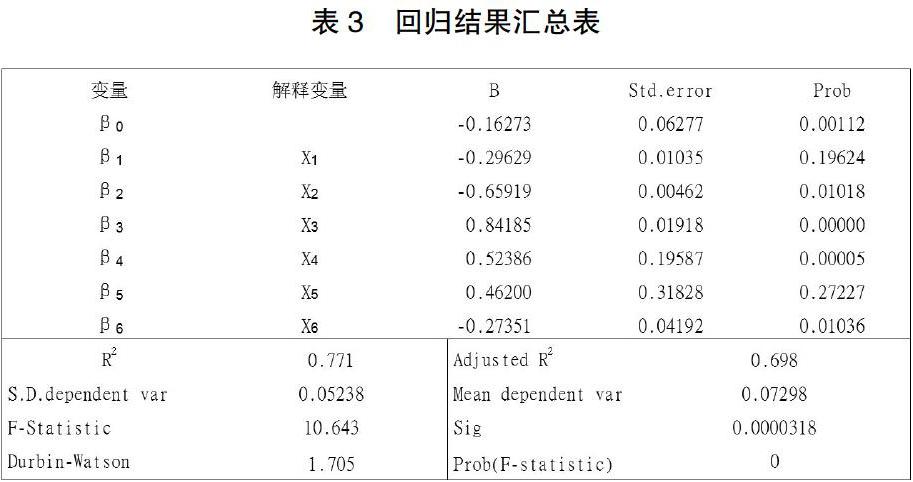

根據上述模型,對塑料行業2018年26家上市公司進行回歸分析。回歸前需確定變量間是否存在多重共線性,相關結果表明數據間不存在嚴重的多重共線性,將數據代入,得到表3。

根據表3,得到最終回歸方程:

F=-0.16273-0.29629X1-0.65919X2+0.84185X3+0.52386X4+

0.462X5-0.27351X6

四、結論

回歸結果顯示,F-Statistic為10.643,說明回歸模型總體顯著性水平較高。Durbin-Watson統計量值為1.705,意味著相鄰相關系數基本相互獨立。R2=0.771,模型判定系數Adjusted? R2=0.698,F的顯著性Sig=0.0000318<5%,模型擬合度R2具有統計意義,解釋變量稅收負擔率、利息負擔率、銷售息稅前利潤率、總資產周轉率、權益乘數和流動性指標能夠很好的反映被解釋變量凈資產收益率的變化,總體上回歸方程顯著。從整體來看,稅收負擔率、利息負擔率和流動性指標與凈資產收益率呈負相關關系,與預期相符;銷售息稅前利潤率、總資產周轉率和權益乘數與凈資產收益率呈正相關關系,符合預期。

根據歸結果所示,對凈資產收益率正相關影響因素中,按照影響程度由強到弱依次為銷售息稅前利潤率、總資產周轉率和權益乘數,在負相關影響因素中,影響程度由強到弱依次為利息負擔率、稅收負擔率和流動性指標。

根據以上分析,針對我國塑料行業上市公司,要想提高盈利水平。一方面,企業需要著手改善銷售息稅前利潤率,提高資產從投入到產出的流轉速度,積極拓展銷售渠道,控制存貨數量,減少存貨積壓。另一方面,企業應當控制應收款項,適當減少閑置資金,優化資本結構,提高資產管理質量和資金利用效率。同時,積極利用稅收減免等優惠措施,挖掘潛力,創造收益。

參考文獻:

[1]趙團結,冉秋紅.公司業財整合分析框架初探[J].財務與會計,2018 (1).

[2]肖美玲,稅收負擔、償還能力與企業財務績效[J].財會通訊,2018(33).

[3]張前,曹學林.論財務報表分析方法及其運用與改進[J].河北企業,2016(7).

[4]楊珉灃.杜邦分析法在企業盈利模式分析中的應用研究[J].價值工程,2018(33).

作者簡介:孫祎璠(1994- ),女,漢族,籍貫:河北保定,三峽大學經濟與管理學院,碩士研究生在讀,研究方向:財務與金融管理