房企轉型期的資本運營

2019-11-11 13:10:20馮蕾

價值工程 2019年29期

馮蕾

摘要:自2008年以來,因全球范圍內經濟形勢突變,房地產行業被賦予拉動內需,促進中國宏觀經濟平穩、持續增長的重任。然而十年來房地產行業在經歷了高速發展之后,已經對實體經濟尤其是制造業產生了“擠出效應”,同時也造成了“國民經濟‘房地產化”“社會財富分配不均加劇”、“銀行、金融機構所承擔風險加劇”的一系列后果,隨著中國政府一些列調控措施的出臺,房地產行業已整體進入利潤降低、增速放緩的時代。房地產行業因其自身發展的規律及社會發展的要求也決定了傳統房地產企業“以轉型,求發展”的必然性。此次將對處于轉型期的房地產企業的資本運營進行研究。

Abstract: Since 2008, due to the sudden changes in the global economic situation, the real estate industry has been given the responsibility of stimulating domestic demand and promoting China's macroeconomic stability and sustained growth. However, after experiencing rapid development in the real estate industry in the past decade, it has already produced a "crowding out effect" on the real economy, especially in the manufacturing industry. At the same time, it has also caused a series of consequences of "national economy 'real estateization'" and "increase in the distribution of social wealth" and "the increased risk of banks and financial institutions". With the introduction of some regulatory measures by the Chinese government, the real estate industry has entered an era of reduced profits and slower growth. Due to the law of its own development and the requirements of social development, the real estate industry also determines the inevitability of traditional real estate enterprises to "transform and develop". This paper studies the capital operation of real estate companies in transition period.

關鍵詞:房地產;轉型;企業并購;企業反并購;資本運營

Key words: real estate;transition;corporate mergers and acquisitions;corporate anti-merger;capital operation

中圖分類號:F293.33? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ?文獻標識碼:A? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? 文章編號:1006-4311(2019)29-0136-02

1? 國外房地產業發展演變歷程及內在邏輯

在發達國家尤其是歐美地區,其房地產業的發展按照經濟發展的程度,一般都經歷了由傳統住宅向商業地產發展,再由商業地產向復合型地產發展這一規律。其內在原因為:隨著經濟的發展及城市化進程的推進,由此帶來的城鎮人口迅速增加,但城市化進程中的住房供給得不到滿足,供給矛盾突出刺激了早期房地產業的發展,這也成為早期房地產是以傳統住宅開發為主的原因。隨著經濟發展,城市演變,住宅供給矛盾得以緩和,但由于人口的高度聚集及經濟的高速發展,商業活動需要日益強烈,超市、寫字樓、酒店、購物中心等一系列商業地產以此為契機得到迅猛的發展。

隨著社會的進步、經濟的發展、居民生活水平的提高,為傳統房地產轉型發展新型地產提供了良好的契機。根據馬斯洛需求層次理論可以得出,當人們基本居住需求得到滿足之后,人們更加希望追求享受型生活,其居住條件被賦予了休閑、享受的要求,進而促使傳統房地產企業向著養老地產、旅游地產等復合型地產轉型。

2? 傳統房地產企業轉型期的資本運營

隨著中國房地產市場經過十余年的快速發展,目前中國房地產市場已由原來的高增長、高收益模式轉變為向著精細化、專業化、標準化模式發展,各個房地產企業都在試圖擺脫同化競爭所帶來的困局,但是不可否認的是中國房地產雖然經過數十年的快速發展,但其仍屬于資金密集型及科技含量不高的行業,其結果就是業內仍以“資金為王”,擁有充裕的資金、擁有完善的融資渠道、擁有足夠快的回款速度,也就意味著能夠取得市場的優先權。其中完善的融資渠道被視作房地產企業快速發展的根本,轉型期的房地產企業應該尤其重視股權融資、債權融資、房地產金融債券、房地產企業債券等融資手段,保證公司能夠有充裕的資金支持公司的發展、運作,同時也要防范其帶來的風險。

第一、各個房地產企業運用最多的股權融資。股權融資在中國市場的運用分為公開市場發售或私募發售,正是因為股權融資的這一屬性,股權融資在房地產行業內被認為是“最貴的融資手段”,它的本質在于某種程度上將公司的一部分進行了變賣。因此處于轉型期的房地產企業在尋找股權融資的合作方是應首選銀行、保險公司等金融公司,其典型的代表有生命人壽、安邦保險高位持有金地集團股份,而中國平安持有碧桂園約10%的股份,已成為碧桂園第二大股東。股權融資的合作方式一方面能夠使處于轉型期的房地產企業以較為低廉的資金成本獲取其所需求的資金,另一方面作為受讓股權的保險公司、銀行等金融公司擁有優質的渠道及資源,能夠為房地產企業在轉型期間提供必要的支持及幫助。

然而,股權融資也存在著一定的風險,其最主要的風險就是存在被惡意并購的可能,最為典型的案例當屬“萬科股權之爭”。2015年8月“寶能系”憑借其強大的資本優勢,通過旗下前海人壽和鉅盛華三次增持萬科股份,以微弱優勢超越華潤集團,成為萬科第一大股東,雖然在2015年9月,華潤集團重新奪回大股東之位,但在隨后的一段時間內,“寶能系”通過旗下的鉅盛華通過在二級市場不斷購入萬科股份,再次成為萬科第一大股東。這場曠日持久的“萬寶之爭”隨著恒大集團轉讓其所持有的萬科股份于深圳市地鐵集團有限公司,最終幫助深圳市地鐵集團有限公司成為萬科第一大股東。

回顧整個“萬科股權之爭”,在寶能系之所以能夠在前期通過旗下公司采取“少量多次”的方式收購萬科股權,且未引起資本市場所關注,與萬科公司的股權架構有著密不可分的關系,萬科公司采取了分散股權的經營方式,其原大股東華潤集團僅持股15%左右,且以投資者身份自居,不參與、不參手萬科公司的日常管理及經營運作,以王石為代表的萬科公司原始創始人、高管層共計持股比例僅占1%左右,這一分散股權的經營方式,給了寶能系這樣的“門口的野蠻人”以可乘之機。

當寶能系通過旗下公司大舉在二級市場收購萬科股份受到人們所廣泛關注之時,寶能系已持有超過15%的萬科股權,進而也引發了萬科方面的一系列反并購舉措,其中最主要的就是希望通過反并購策略,進行正向重組,引進新的戰略投資伙伴,阻止寶能系的惡意并購。

2015年12月8日,萬科方面發出臨時停牌公告,其公告稱“正在籌劃股份發行,用于重大資產重組及收購資產”,萬科方面采用了反并購的正向策略—— “公司正向重組”,待其停牌四個月之后,萬科方面于2016年3月13日對外公布,將引入深圳市地鐵集團有限公司作為新的戰略投資伙伴,但最終因為此項舉措會稀釋股東華潤集團的股份,被寶能系聯手華潤集團予以否決。

隨著“萬科股權之爭”事態發展愈加升級,有關部門介入干預,華潤集團轉讓其所持有的股份于深圳市地鐵集團有限公司;恒大集團將其通過二級市場購入的萬科公司14.07%的股權轉讓于深圳市地鐵集團有限公司,最終深圳市地鐵集團有限公司持有萬科公司29.38%的股份,超過寶能系持股數量,成為萬科公司第一大股東。

第二、由于傳統中國房地產行業自身的特點,其發展需要強大的現金流做后盾、需要完善的融資渠道為依托,越來越多的房地產企業選擇向著“輕資產化”的方向發展。所謂的“輕”是指,依靠“財務杠桿效應”用少量的資金投入來換取較高的利潤匯報。

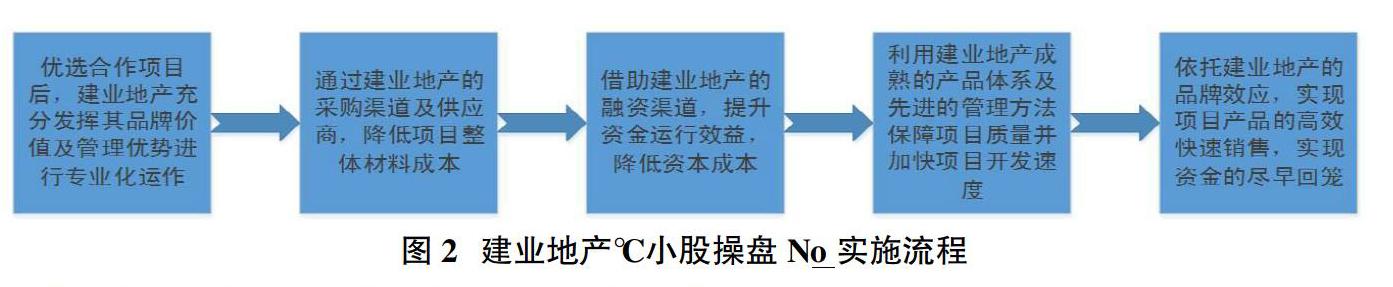

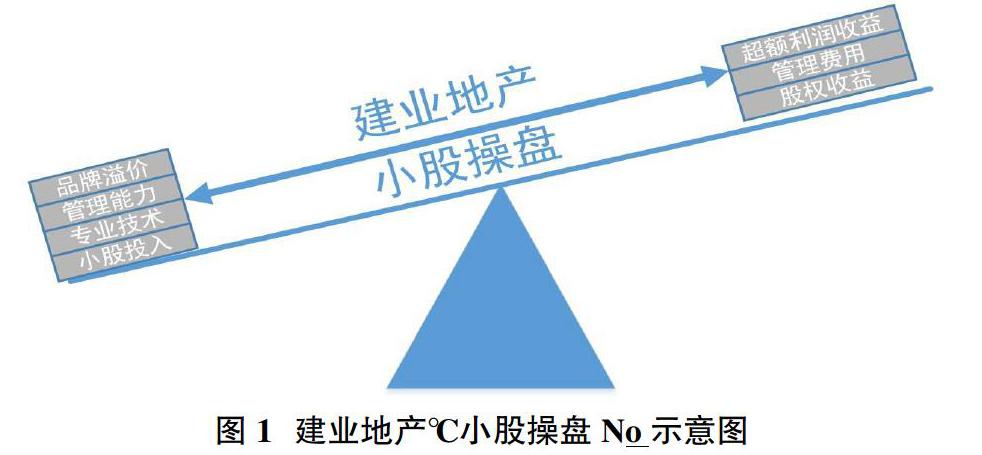

建業集團作為河南省本土龍頭房地產企業,自成立伊始即深耕河南,固守河南。2015年,建業集團開始了其 “3+1”輕資產模式的轉型,其中“3”指的是“輸出品牌、管理和服務”,“1”指的是“輸出資本”。建業集團借鑒萬科提出的“小股操盤”概念,通過“小股操盤”的模式進行輕資產模式的轉型,截止2018年3月,建業地產輕資產項目已達到39個,2018年全年有望突破100個。建業地產“小股操盤”如圖1所示。

建業地產推行的“小股操盤”特點如下:①建業地產通過輸出其品牌影響及管理方式,對合作開發項目進行實際操盤,有利于降低建業地產自身資金壓力,同時對合作雙方資源進行優化組合,提高雙方資金利用效率,降低資金使用成本;②建業地產對優選的輕資產項目持股但不進行控股,個別項目建業地產僅以品牌價值作為持股方式,持股比例不足10%;

建業地產所推行的“小股操盤”模式,在一定程度上提高了建業地產自身的凈資產收益率水準,同時也進一步提升了建業地產的品牌影響力,進而提升了建業地產的內在價值。圖2為建業地產“小股操盤”實施流程。

第三、處于變革期的傳統房地產企業應該順應時代發展的潮流,利用“互聯網+”的模式,尋找新的突破口。

①2014年6月,北京萬科宣布與百度集團進行深度合作,北京市“金隅萬科廣場項目”即為北京萬科與互聯網巨頭百度公司深度合作的產物,萬科的運營團隊可以根據客戶群體有針對性的制定營銷方案、調整運營決策,最終完成消費的引導。②2014年8月,萬科集團與淘寶聯手,宣布淘寶用戶年消費賬單可以在萬科旗下23個樓盤購房時抵扣購房款。

無論是萬科公司與百度的合作、與淘寶的合作亦或是與騰訊的合作,無不顯露出萬科公司希望借助互聯網巨頭廣泛的用戶為依托進一步拓展其融資渠道的愿景。

3? 結論

當前中國傳統房地產企業都在主動或者被動的進行著轉型,各個公司發展戰略不同,轉型方向亦不相同。但其都應善用資本運營,且應防范資本運營帶來的相關風險。

①尋求與資本端“聯姻”的房企,應提前對自身股權架構進行優化;建立、健全董事會機制;完善企業法務制度,以防止出現“萬科股權之爭”之類的惡意收購;②通過“輕資產化”模式進行轉型的房企,應優選合作伙伴,防止品牌被濫用;善用雙方資源,在降低雙方資金成本的前提下,盡可能提高資金使用效率;完善相關的溝通機制,便于與合作方及時溝通協商,做好事前預控,避免資源的浪費;③積極探索與互聯網深度合作的房企,應學習互聯網公司的經驗,加強用戶體驗,依托互聯網大數據技術及“云”品臺的運用,拓展融資渠道,搭建融資平臺。

參考文獻:

[1]程博.房價高昂對制造業的擠出效應及其防范[J].社會科學家,2018(03):70-76.

[2]劉寅,孟昕,余華義.區域經濟發展視角下我國房地產業態的轉型與發展路徑研究[J].現代管理科學,2017(02):76-78.

[3]李澤涵,馮科.“白銀時代”房企轉型,路在何方[J].人民論壇,2016(27):86-87.

猜你喜歡

英語文摘(2022年4期)2022-06-05 07:45:12

童話世界(2018年13期)2018-05-10 10:29:31

財經界·學術版(2016年19期)2016-11-16 14:48:58

現代經濟信息(2016年19期)2016-10-20 17:57:26

現代經濟信息(2016年19期)2016-10-20 15:33:18

中國市場(2016年36期)2016-10-19 04:17:57

中國市場(2016年33期)2016-10-18 12:38:42

商(2016年27期)2016-10-17 05:17:30

商(2016年27期)2016-10-17 04:00:11

人民論壇(2016年27期)2016-10-14 13:21:12