我國青少年參加醫(yī)療保險現(xiàn)況及影響因素研究

——基于中國教育追蹤調(diào)查(CEPS)的證據(jù)

2019-11-12 03:22:34趙紫荊胡以松

中國衛(wèi)生政策研究 2019年8期

關(guān)鍵詞:青少年

趙紫荊 胡以松

1.中國人民大學(xué)勞動人事學(xué)院 北京 100872 2.中國人民大學(xué)統(tǒng)計學(xué)院 北京 100872

1 引言

近些年來,隨著我們醫(yī)療保險制度的不斷改革,我國的兒童醫(yī)療保險覆蓋率有了很大提升,但是相關(guān)的調(diào)查數(shù)據(jù)并不樂觀,一些地區(qū)層面的調(diào)查顯示我國5歲及以下兒童的醫(yī)療保險參加率僅為60%左右或更低。[1-3]從目前公開發(fā)表的唯一的全國性調(diào)查來看,全國16歲以下兒童參保率不到70%[4],但該項調(diào)查年齡跨度較大,均為16歲以下兒童,相對來說青少年的樣本量稍顯不足。

根據(jù)2010年第6次全國人口普查數(shù)據(jù),0—17歲流動青少年兒童已有3 581萬。[5]并且,流動青少年的醫(yī)保覆蓋率更低。“流動”意味著兒童的戶口所在地和目前的居住地不同。流動群體由于戶籍原因難以享受一系列的公共物品,如上學(xué)、購買當(dāng)?shù)刈》俊⑴c社會醫(yī)療保險等。有地區(qū)層面的調(diào)查顯示,流動兒童參加醫(yī)療保險的概率只有30%左右[6-7],且目前尚無針對流動青少年參保率的全國性調(diào)查。

目前,對影響我國兒童醫(yī)療保險參保因素的研究也積累了一些證據(jù),但是仍然不夠系統(tǒng),主要集中在以下幾個方面。一是制度本身的因素,因為目前還缺乏全國層面包括流動兒童的社會醫(yī)療保險制度,很多學(xué)者認(rèn)為未成年人社會醫(yī)療保險覆蓋范圍有限、統(tǒng)籌層次較低、政策地區(qū)差異性較大、保險范圍有限等。[8-9]

二是社會經(jīng)濟(jì)因素。兒童是否購買保險的決策者通常是其父母或其他監(jiān)護(hù)人,因此兒童是否參保和家庭的社會經(jīng)濟(jì)條件有關(guān)。如很多研究表明家庭收入[2,10]、父母外出務(wù)工[2]、父母親文化程度等與醫(yī)療保險參保或購買有關(guān)。[2-3,11]

三是需求因素。新古典經(jīng)濟(jì)學(xué)認(rèn)為,基于“理性人”的假設(shè),個人是否購買醫(yī)療保險取決于健康風(fēng)險和投入成本。而“逆向選擇”則表明,通常健康狀況較差的人更愿意購買醫(yī)療保險,這個情況在流動兒童中同樣存在。[10]

綜上,相對于兒童醫(yī)保相關(guān)研究,目前利用大樣本數(shù)據(jù)對我國青少年醫(yī)保參加率探究仍然缺乏,對于影響因素的研究也缺乏系統(tǒng)性,且鮮有研究關(guān)注流動和非流動青少年參保影響因素的差異。因此,本文采用中國教育追蹤調(diào)查(China Education Panel Survey,CEPS)數(shù)據(jù)對我國青少年醫(yī)保參加率進(jìn)行 分析,基于Andersen衛(wèi)生服務(wù)利用行為模型探討影響青少年醫(yī)保參加率的影響因素,為提高我國青少年的醫(yī)保參加率提供數(shù)據(jù)支撐。

2 資料和方法

2.1 資料來源

本文使用的數(shù)據(jù)來源于CEPS,CEPS是由中國人民大學(xué)中國調(diào)查與數(shù)據(jù)中心設(shè)計與實施的大型追蹤調(diào)查項目,2013—2014學(xué)年為基線調(diào)查,以初中一年級(7年級)和初中三年級(9年級)兩個同期群為調(diào)查起點,從全國隨機抽取了28個縣級單位(縣、區(qū)、市),共112所學(xué)校、438個班級、約2萬名學(xué)生作為調(diào)查樣本。本文使用了2013—2014學(xué)年的初中一年級學(xué)生及其家長的問卷數(shù)據(jù)。具體有關(guān)CEPS項目介紹可參考CEPS網(wǎng)站。

2.2 變量選取

CEPS在家長問卷中詢問了“孩子現(xiàn)在有什么樣的醫(yī)療保險”,2013—2014學(xué)年問卷中的具體選項包括父母單位報銷、新農(nóng)合、城鄉(xiāng)居民醫(yī)療保險、少年兒童醫(yī)療保險、商業(yè)醫(yī)療保險和其他醫(yī)療保險。本文把保險類型合并為四類情況:“只參加社會醫(yī)療保險”(新農(nóng)合、城鄉(xiāng)居民醫(yī)療保險)、“只參加商業(yè)醫(yī)療保險”(少年兒童醫(yī)療保險、商業(yè)醫(yī)療保險和其他醫(yī)療保險)、“同時參加社會和商業(yè)保險”、“沒有參加醫(yī)療保險”,且前三種為“參加醫(yī)療保險”。

本文的自變量選取參考了Andersen衛(wèi)生服務(wù)利用行為模型,該模型被認(rèn)為是衛(wèi)生服務(wù)可及性和衛(wèi)生服務(wù)利用研究中最全面、應(yīng)用最廣泛的模型之一。[12-13]Andersen衛(wèi)生服務(wù)利用行為模型在20世紀(jì)60年代被提出時,將使用衛(wèi)生服務(wù)的影響因素劃分為三類:傾向性特征(Predisposing Characteristics),即影響個人健康服務(wù)選擇傾向的因素,主要包括人口背景,社會結(jié)構(gòu)和對健康的態(tài)度;可用資源(Enabling Resources),即人們能夠利用的相關(guān)資源,主要包括醫(yī)療資源、收入等;需求(Needs),即個人的醫(yī)療需求。20世紀(jì)80~90年代,這個模型加入了環(huán)境(醫(yī)療體系)、健康行為(個人的保健習(xí)慣和醫(yī)療服務(wù)利用)和結(jié)果(健康認(rèn)知、健康評估、滿意度),而結(jié)果反過來又會影響人們的健康行為。有學(xué)者利用Andersen衛(wèi)生服務(wù)利用行為模型研究中國中老年人群的醫(yī)保購買行為,并將行為模型進(jìn)行重新劃分,形成了五個維度:政策、健康、社會經(jīng)濟(jì)、風(fēng)險規(guī)避和其他因素。[14]

本文結(jié)合已有文獻(xiàn),把自變量分為三個維度:傾向性特征、需求和可用資源,同時控制了調(diào)查縣/區(qū)的固定效應(yīng),包括環(huán)境和政策因素。

“傾向性特征”在本文除了包括青少年的年齡和性別外,還用“有無家人吸煙”和“社區(qū)污染程度”來反映醫(yī)療保險決策者風(fēng)險偏好。一般通常認(rèn)為,“吸煙”是一種有風(fēng)險的行為。另外,在控制了社會經(jīng)濟(jì)條件時,選擇住在污染越嚴(yán)重的社區(qū)也體現(xiàn)了被調(diào)查者的風(fēng)險偏好。本研究通過“您家所在的社區(qū)是否有環(huán)境污染”這個問題由被調(diào)查者進(jìn)行自評,按1~4打分,得分越高,表明社區(qū)污染程度越高。

“需求”是指被調(diào)查者的健康狀況和對保險的需求。測量方式包括“父母對孩子健康的評價”,一般認(rèn)為健康水平越差的青少年對保險的需求越高。同時,青少年的保險購買者是其監(jiān)護(hù)人,青少年的健康需求是否會被決策者感知會影響到青少年的參保率。此因素由“是否和雙親居住”以及“是否獨生子女”這兩個單獨的二分變量衡量。一般認(rèn)為,父母在和子女同住時會對子女的健康需求更加敏感,且如果家庭只有獨生子女,父母的注意力會更有可能集中在這個獨生子女身上。

“可用資源”指保險決策者是否有給被調(diào)查青少年購買保險的能力,包括五個變量:是否流動狀態(tài)、是否居住在城市、戶口類型(農(nóng)業(yè)戶口、非農(nóng)業(yè)戶口和居民戶口)、孩子自評家庭經(jīng)濟(jì)狀況(困難、中等和富裕)、父母最高教育(初中及以下、高中和本科及以上)。假定居住地和戶口對青少年參保率的影響來自于城鄉(xiāng)社會醫(yī)療保險制度的差異。“流動”是指“青少年出生時的戶口登記地和調(diào)查縣(區(qū))不同”,而“非流動”則是“青少年出生時的戶口登記地和調(diào)查縣(區(qū))相同”。經(jīng)濟(jì)能力直接影響購買保險的支付能力,所以本文也納入了“孩子自評家庭經(jīng)濟(jì)狀況”和父母最高教育水平兩個問題。

2.3 數(shù)據(jù)分析

本研究的重點在于分析青少年醫(yī)療保險決策行為及影響因素,并重點分析流動青少年和非流動青少年參保影響因素的差異。首先,描述性統(tǒng)計分析了中國青少年參加各類醫(yī)療保險的比例及參保和非參保青少年的社會經(jīng)濟(jì)特征,并用單因素Logit回歸初步對影響青少年“是否參保”的因素進(jìn)行探討。青少年是否“參加醫(yī)療保險”的多因素分析主要采用線性概率模型(Linear Probability Model, LPM),并且分別以“是否只參加社會醫(yī)療保險”、“是否只參加商業(yè)醫(yī)療保險”、“是否同時參加社會和商業(yè)保險”為因變量,以探討不同保險類型影響因素之間的差異。另外,為了探討流動和非流動青少年的參保影響因素的異質(zhì)性,我們以“是否參加醫(yī)療保險”、“是否只參加社會醫(yī)療保險”、“是否只參加商業(yè)醫(yī)療保險”和“是否同時參加社會和商業(yè)保險”作為因變量,加入“是否流動”和其他影響因素的交互項,使用LPM模型進(jìn)行分析。考慮到CEPS抽樣時每個抽樣單元的權(quán)重不同,本研究按照CEPS提供的學(xué)生個體權(quán)數(shù)進(jìn)行了加權(quán)處理。統(tǒng)計軟件為Stata14.0。

3 結(jié)果

3.1 青少年參加醫(yī)療保險類型和“是否參加醫(yī)療保險”的單因素分析

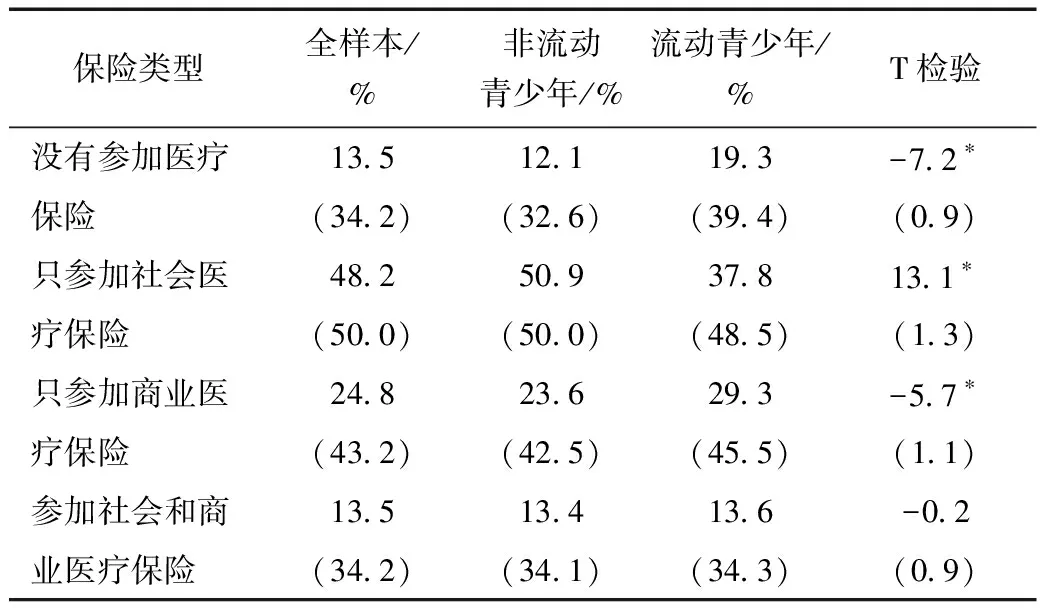

本研究共有初一學(xué)生 9 478名,沒有參加醫(yī)療保險的青少年1 281名(13.5%),參加醫(yī)療保險的青少年8 197名(86.5%),包括只參加社會醫(yī)療保險、只參加商業(yè)醫(yī)療保險、同時參加社會和商業(yè)保險,分別為4 569名(48.2%)、2 350名(24.8%)、1278名(13.5%)。 “沒有參加醫(yī)療保險”的比例非流動青少年低于流動青少年,分別是12.1%和19.3%。非流動和流動青少年的參保類型也有顯著差異,“只參加社會醫(yī)療保險”的比例非流動青少年比流動青少年高13.1%(P<0.05),而“只參加商業(yè)醫(yī)療保險”的比例非流動青少年則低于流動青少年5.7%(P<0.05)(表1)。

表1 流動和非流動狀態(tài)青少年參加醫(yī)療保險類型的比較

注:*P<0.05。前三列括號內(nèi)是標(biāo)準(zhǔn)差,最后一列括號內(nèi)為標(biāo)準(zhǔn)誤。

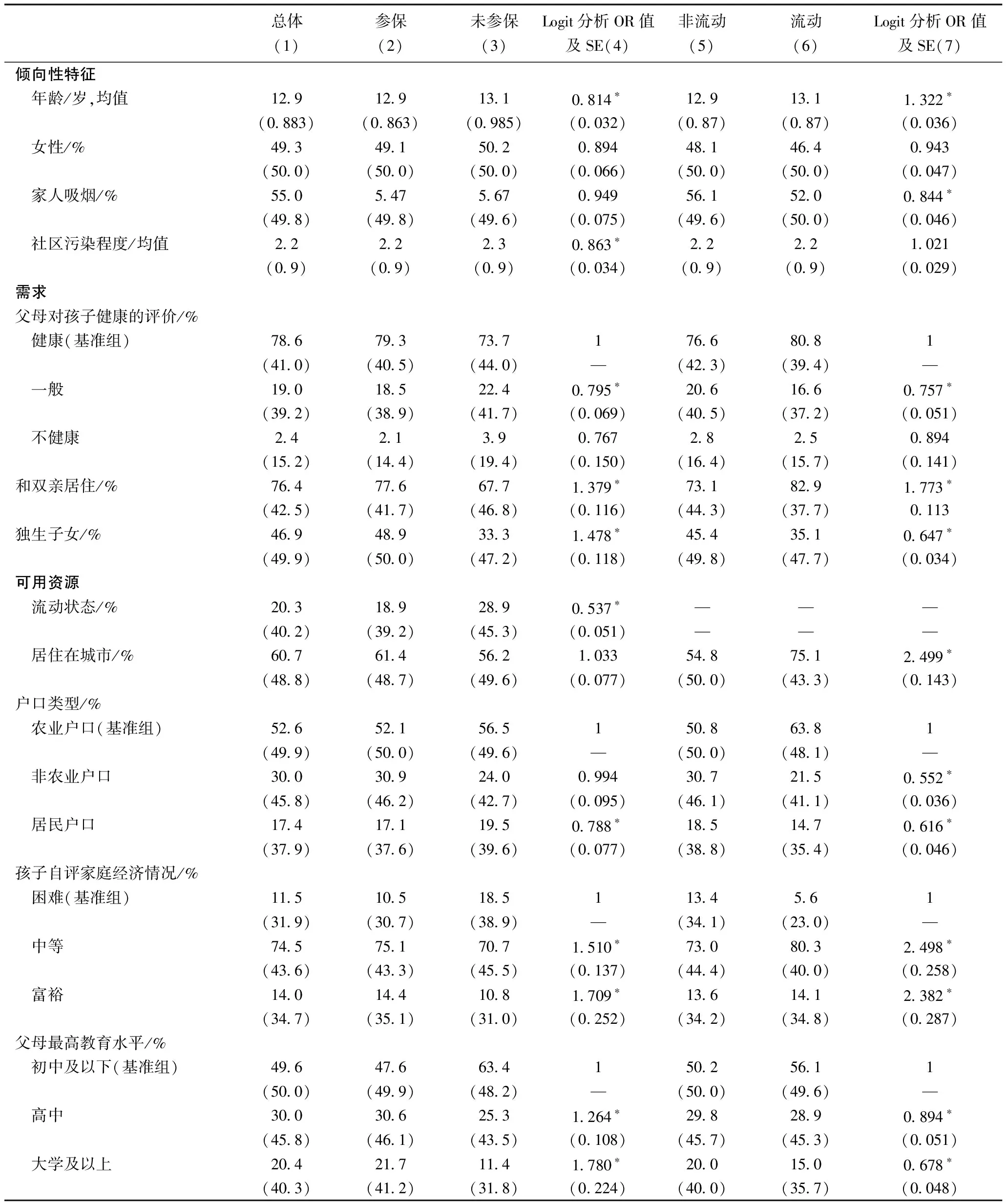

表2對比了參保和未參保青少年的特征,并進(jìn)行單因素Logit分析。結(jié)果顯示,隨著青少年的年齡增加和社區(qū)污染程度增加,青少年參保比例均下降(P<0.05)。在需求因素中,相比于較健康青少年,身體一般的青少年參保比例低(P<0.05)。和雙親居住、獨生子女的青少年參保比例高(P<0.05)。在可用資源因素中,流動狀態(tài)會降低青少年參保比例(P<0.05)。相比于農(nóng)業(yè)戶口,居民戶口青少年參保比例低(P<0.05)。家庭經(jīng)濟(jì)狀況越好和父母最高教育水平越高都會增加青少年參保的比例(P<0.05)。

表2 不同參保狀態(tài)和流動狀態(tài)的青少年特征分析

注:*P<0.05。第1~3、5~6列括號內(nèi)是標(biāo)準(zhǔn)差,第4、7列括號內(nèi)為標(biāo)準(zhǔn)誤。

傾向性特征結(jié)果表明,相對于非流動青少年,流動青少年年齡更大(P<0.05)、家人吸煙的比例更低(P<0.05)。在需求因素中,與非流動青少年相比,流動青少年健康的比例、和雙親居住的比例均更高(P<0.05),而獨生子女比例更低(P<0.05)。在可用資源因素中,相對于非流動青少年,流動青少年居住在城市的比例、農(nóng)業(yè)戶口的比例、家庭經(jīng)濟(jì)情況為中等或富裕的比例以及父母最高教育水平為初中及以下的比例均更高(P<0.05)。

3.2 青少年是否參加醫(yī)療保險的多因素分析

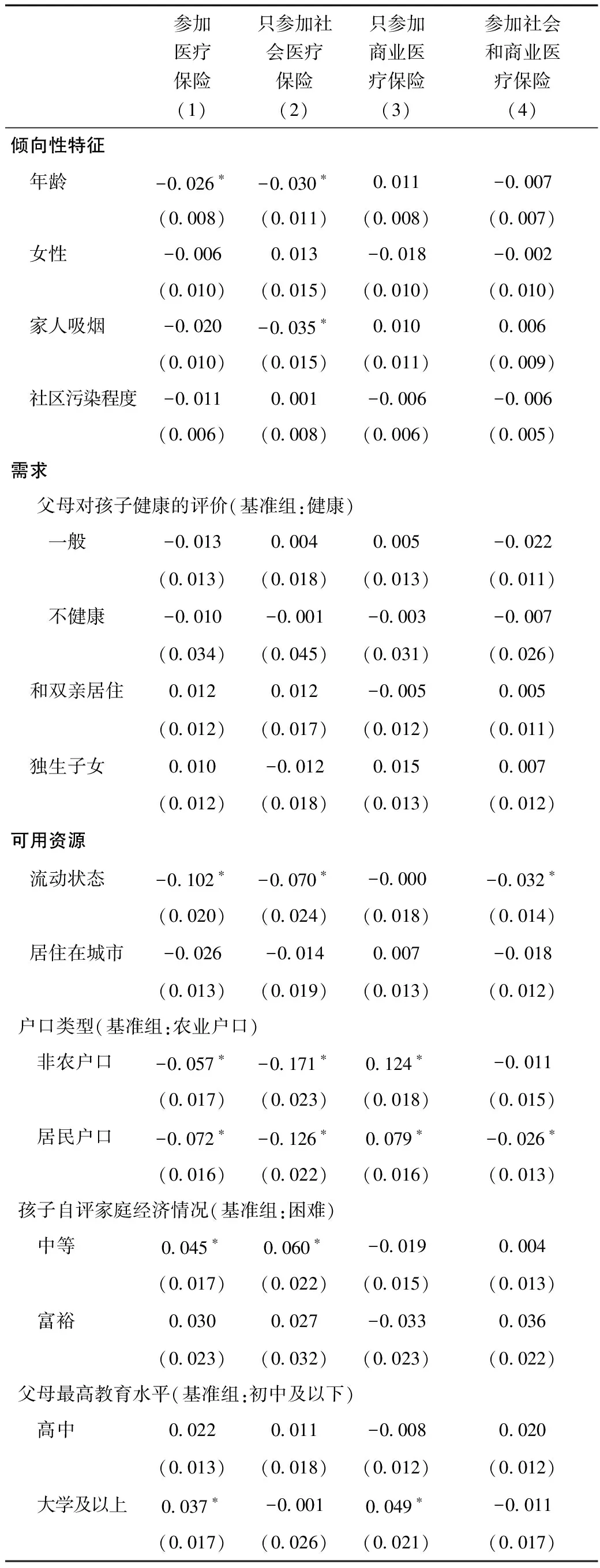

從表3可以看出,傾向性特征因素中,隨著年齡的增加,青少年參保概率降低(P<0.05)。需求因素與青少年參保概率未見統(tǒng)計學(xué)關(guān)聯(lián)。在可用資源因素中,流動狀態(tài)與青少年參保概率呈現(xiàn)負(fù)相關(guān)(P<0.05);相比于農(nóng)業(yè)戶口,非農(nóng)戶口和居民戶口的青少年參保概率更低(P<0.05);相比于家庭經(jīng)濟(jì)狀況較困難組,家庭經(jīng)濟(jì)狀況中等的青少年參保概率更高(P<0.05);相比于父母學(xué)歷低于初中及以下者,父母最高教育水平是大學(xué)及以上學(xué)歷的青少年參保概率更高(P<0.05)。

將醫(yī)療保險類型進(jìn)一步細(xì)分后多因素分析發(fā)現(xiàn),年齡只與青少年只參加社會醫(yī)療保險的概率有關(guān)(P<0.05)。與沒有家人吸煙的青少年相比,有家人吸煙的青少年只參加社會醫(yī)療保險的概率低(P<0.05)。需求因素與三種醫(yī)療保險參保概率均未見統(tǒng)計學(xué)關(guān)聯(lián)。在可用資源因素中,與未流動青少年相比,流動青少年參加社會醫(yī)療保險、參加社會和商業(yè)醫(yī)療保險的概率均低(P<0.05)。相比于農(nóng)業(yè)戶口,非農(nóng)戶口和居民戶口的青少年參加社會醫(yī)療保險概率均低(P<0.05),而只參加商業(yè)醫(yī)療保險的概率高(P<0.05)。相比于家庭經(jīng)濟(jì)狀況困難組,家庭經(jīng)濟(jì)狀況中等的青少年參加社會醫(yī)療保險的概率高(P<0.05)。相比于父母學(xué)歷低于初中及以下的青少年,父母是大學(xué)及以上學(xué)歷的青少年只參加商業(yè)醫(yī)療保險概率高(P<0.05)。

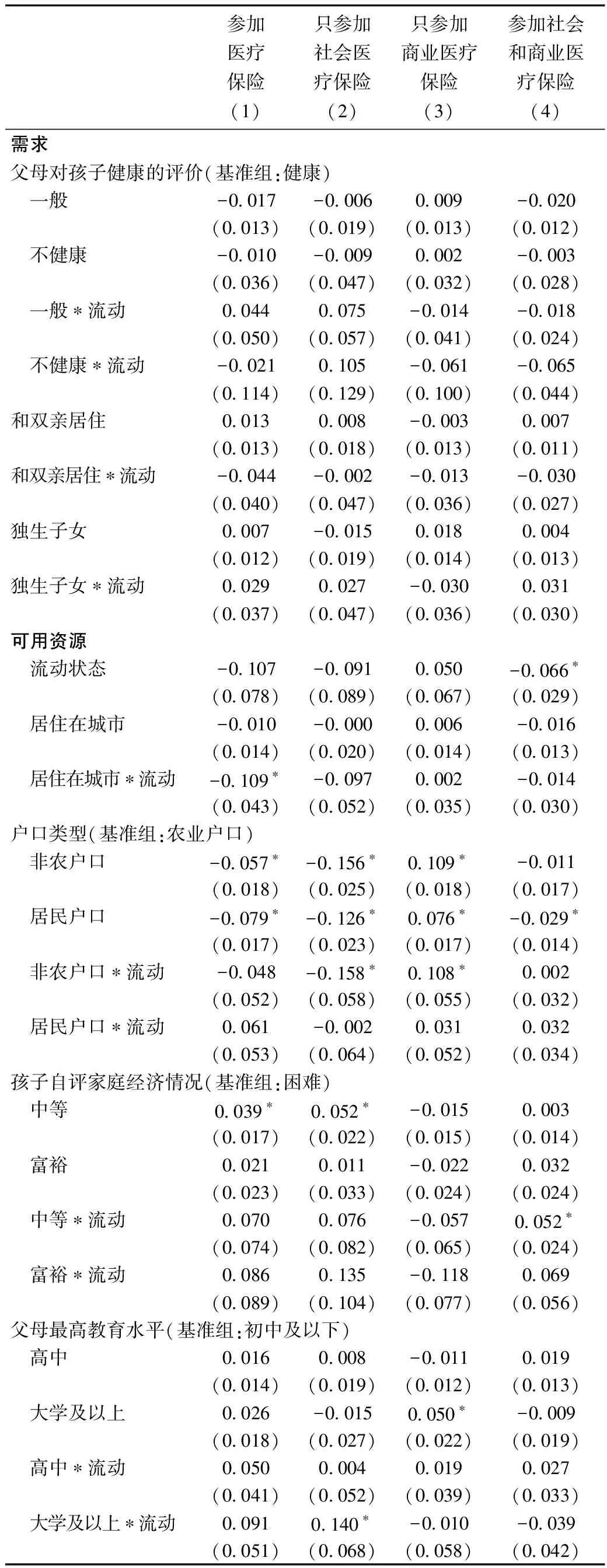

3.3 流動和非流動狀態(tài)青少年參保影響因素的差異性分析

表4顯示,兩組青少年“參加醫(yī)療保險”影響因素的差異主要存在于可用資源因素。總體來看,居住在城市的流動青少年參保概率比非流動青少年低(P<0.05)。從只參加社會醫(yī)療保險來看,非農(nóng)戶口會使流動青少年比非流動青少年參保概率低(P<0.05),而非農(nóng)戶口會使流動青少年比非流動青少年只參加商業(yè)醫(yī)療保險的概率高(P<0.05)。相比于家庭經(jīng)濟(jì)狀況困難者,家庭經(jīng)濟(jì)狀況中等會使流動青少年比非流動青少年同時參加兩種醫(yī)療保險的概率高(P<0.05)。相比于父母最高教育水平是初中及以下,父母最高教育水平是大學(xué)及以上會使流動青少年比非流動青少年參加社會醫(yī)療保險的概率高(P<0.05)。

表3 青少年參加醫(yī)療保險的多因素分析

注:*P<0.05。按照CEPS提供的學(xué)生個體權(quán)數(shù)進(jìn)行加權(quán)回歸分析,并在模型中加入了縣/區(qū)虛擬變量。括號內(nèi)是標(biāo)準(zhǔn)誤。

表4 流動和非流動青少年參加醫(yī)療保險的影響因素分析

注:*P<0.05。按照CEPS提供的學(xué)生個體權(quán)數(shù)進(jìn)行加權(quán)回歸分析,本表只顯示關(guān)心的主效應(yīng)及與主效應(yīng)相關(guān)的交互項,并在模型中加入了縣/區(qū)虛擬變量。括號內(nèi)是標(biāo)準(zhǔn)誤。

4 討論

4.1 我國青少年醫(yī)療保險參加率有待進(jìn)一步提高

本研究發(fā)現(xiàn),我國青少年醫(yī)療保險參加率為86.5%,略低于2011年全國92%的覆蓋率[15],但與基于中國家庭動態(tài)跟蹤調(diào)查(CFPS)報道的青少年兒童參保率不到70%的結(jié)果相比[4],本研究報道的青少年醫(yī)療保險參保率較高,原因可能有如下幾點:(1)CEPS樣本主要是平均年齡為13歲的初一學(xué)生,相對于CFPS的16歲以下青少年兒童樣本,年齡跨度不同。CFPS調(diào)查同時也發(fā)現(xiàn)學(xué)齡前兒童的參保率更低,1歲以下的兒童參保率較低,農(nóng)村為15.46%,城鎮(zhèn)為22.83%;1~3歲農(nóng)村兒童參保率為53.34%,城鎮(zhèn)兒童為60.00%。所以,如此低的學(xué)齡前兒童參保率會稀釋16歲以下青少年兒童的總體參保率。(2)本研究的樣本是在校初中生,而CFPS為基于家戶的調(diào)查樣本,所以CEPS調(diào)查可能會排除部分未入學(xué)、也未購買醫(yī)保的兒童,從而造成青少年參保率略有高估。(3)CEPS調(diào)查青少年的樣本量比CFPS要大,相對來說結(jié)果也更加穩(wěn)定,對于初中學(xué)生的代表性要更好一些。

4.2 青少年參保的影響因素分析

4.2.1 流動狀態(tài)與青少年參保概率呈現(xiàn)負(fù)相關(guān)

本研究表明,流動狀態(tài)與青少年參保概率呈現(xiàn)負(fù)相關(guān),主要差別在于參加社會醫(yī)療保險的比例,這個結(jié)果和很多其他研究結(jié)果相一致[6-7],造成這個現(xiàn)象的原因之一是戶口所在地和居住地的差異使流動青少年不能參加當(dāng)?shù)氐纳鐣t(yī)療保險。另一個原因是當(dāng)流動青少年搬離時,社會醫(yī)療保險由于在區(qū)域?qū)用孢\營,難以轉(zhuǎn)移,且通常只能在本地報銷,不能滿足流動青少年由于流動性產(chǎn)生的需求。因此,作為替代方式,流動青少年的商業(yè)醫(yī)療保險參加率高于非流動青少年,這在本研究中也得到了驗證,但商業(yè)保險客觀上會排擠家庭經(jīng)濟(jì)狀況較差的青少年,所以多因素分析調(diào)整其他社會經(jīng)濟(jì)等變量后,這種差異消失了,因此我國還是應(yīng)當(dāng)繼續(xù)擴大青少年基本醫(yī)療保險覆蓋率。

4.2.2 非農(nóng)戶口和居民戶口的青少年參保概率低

2009年以后,我國全面推行以戶為單位參加的新農(nóng)合制度[15],其結(jié)果也在本研究中得到了驗證,相比于農(nóng)業(yè)戶口,非農(nóng)戶口和居民戶口的青少年參保概率低,其差異主要是因為只參加社會醫(yī)療保險比例的差異。造成這種差異的原因一方面是因為新農(nóng)合以戶為單位,增加了整戶的參與可能,而非農(nóng)戶口或居民戶口青少年的父母一般以個體為單位參加城鎮(zhèn)職工醫(yī)療保險或城鎮(zhèn)居民醫(yī)療保險,而青少年只能單獨參加城鎮(zhèn)居民醫(yī)療保險,這種分離可能會使得青少年醫(yī)療保險被父母親或監(jiān)護(hù)人忽視。同時,本研究結(jié)果還表明,相比于農(nóng)業(yè)戶口,非農(nóng)戶口和居民戶口的青少年只參加商業(yè)醫(yī)療保險的概率高。這個結(jié)果與成人研究結(jié)果有一致性[14],說明商業(yè)醫(yī)療保險對于總體醫(yī)療保險覆蓋率具有補充作用。

4.2.3 家庭經(jīng)濟(jì)狀況與青少年參保關(guān)系有待進(jìn)一步研究

一般來說,家庭經(jīng)濟(jì)水平和父母最高教育水平越高青少年參保概率越大。但是,本研究還有一些結(jié)果需要進(jìn)一步探討,例如相比于經(jīng)濟(jì)狀況困難的家庭,家庭經(jīng)濟(jì)狀況中等的青少年參加社會醫(yī)療保險的概率高,但家庭經(jīng)濟(jì)狀況富裕的青少年參保概率并沒有出現(xiàn)差異,可能的解釋是本研究中的家庭經(jīng)濟(jì)水平為青少年自評,大部分學(xué)生選擇了中等(占74.5%),區(qū)分度不夠,而且其余兩組困難和富裕組相對來說樣本量不夠大,統(tǒng)計學(xué)效能不夠。還有,本研究發(fā)現(xiàn)隨著青少年年齡的增加,醫(yī)保參加率呈現(xiàn)下降趨勢,這個結(jié)果目前沒有相關(guān)文獻(xiàn)報道,其原因有待進(jìn)一步探討。

4.2.4 流動和非流動青少年的差異主要在于可用資源因素

本研究發(fā)現(xiàn)流動和非流動青少年的差異主要在于可用資源因素,其關(guān)聯(lián)結(jié)果和方向與多因素分析結(jié)果相一致。另外,本研究并沒有發(fā)現(xiàn)需求因素對青少年參保概率的影響。這可能意味著,青少年參保的主要壁壘并非父母的照料不足,而是與制度設(shè)計、社會經(jīng)濟(jì)條件等因素相關(guān)。

4.3 有關(guān)青少年參保制度的建議

完善我國的青少年醫(yī)療保險制度可以從以下幾個方面加以改善:第一,確定青少年醫(yī)療保險應(yīng)當(dāng)被何種保險形式覆蓋,尤其是在新農(nóng)合和城市居保合并為城鄉(xiāng)居保的背景下,對原有的青少年隨家庭參保或未參保情況進(jìn)行整合。第二,可以考慮采取強制性原則,頒布青少年醫(yī)療保險的法律法規(guī),符合條件的青少年強制參與。第三,以無戶口青少年、流動青少年為重點,提高青少年社會醫(yī)療保險覆蓋率。應(yīng)當(dāng)打破基于戶籍和學(xué)籍的青少年醫(yī)療保險體制,把流動青少年納入到基本醫(yī)療保險的體系中,對家庭困難的流動青少年家庭進(jìn)行補貼,制定醫(yī)療保險的轉(zhuǎn)移續(xù)接辦法。

5 創(chuàng)新與不足

本研究利用中國教育追蹤調(diào)查(CEPS)數(shù)據(jù),基于Andersen醫(yī)療服務(wù)使用行為模型進(jìn)行適當(dāng)調(diào)整,考察了青少年參保的影響因素,本研究的主要貢獻(xiàn)包括:(1)第一次利用全國代表性的大樣本調(diào)查數(shù)據(jù)來全面了解中國青少年群體的社會醫(yī)療保險體系問題。(2)首次嘗試分析了流動青少年和非流動青少年影響因素的差異。

本文的不足有以下幾點:(1)本研究利用CEPS 2013—2014年的橫斷面調(diào)查數(shù)據(jù)進(jìn)行青少年參保因素研究,無法確定各種影響因素的因果關(guān)系,需要更長時間的縱向追蹤調(diào)查結(jié)果予以證實。(2)本研究的人群都是初一學(xué)生,年齡范圍較窄,無法簡單外推到所有初中學(xué)生,也無法反映年齡更小的小學(xué)生或?qū)W齡前兒童,同樣不能代表高中學(xué)生的醫(yī)療保險參與狀況。(3)青少年參加保險類型是家長自填,可能會存在家長對醫(yī)保政策不理解、記憶偏差等帶來的偏誤。但本文也對2014—2015年的CEPS追蹤調(diào)查數(shù)據(jù)進(jìn)行了分析,發(fā)現(xiàn)結(jié)果差異不大,這在一定程度上避免了這種偏誤的可能。(4)由于問卷設(shè)計時并沒有包含醫(yī)療行為和政策變量,如報銷比、醫(yī)院距離等,所以無法對這些因素進(jìn)行分析和控制。

作者聲明本文無實際或潛在的利益沖突。

猜你喜歡

漢語世界(The World of Chinese)(2023年2期)2023-06-22 15:18:38

湘潮(上半月)(2021年12期)2022-01-18 05:40:16

瘋狂英語·新讀寫(2021年7期)2021-10-13 06:35:48

瘋狂英語·新讀寫(2021年7期)2021-10-13 06:35:44

藝術(shù)品(2020年12期)2020-04-28 02:08:24

中國火炬(2014年4期)2014-07-24 14:22:19

中國火炬(2013年1期)2013-07-24 14:20:18

中國火炬(2012年5期)2012-07-25 10:44:08

中國火炬(2012年5期)2012-07-25 10:44:08

中國火炬(2012年11期)2012-07-24 14:21:00