基于UTAUT模型的第三方支付使用意愿的實證研究

2019-11-12 07:32:59徐鶴鳴呂靜申遠

中國管理信息化 2019年19期

徐鶴鳴 呂靜 申遠

[摘 ? ?要] 第三方支付作為互聯網金融的重要業務模式,具有光明的發展前景。文章在UTAUT模型的基礎上引入個人創新性和感知風險性兩個因素,建立結構方程模型,通過問卷調查收集數據,探究影響消費者使用第三方支付意愿的關鍵因素。文章利用SPSS和AMOS對數據進行了實證分析,研究表明,績效期望、努力期望、社會影響正向影響第三方支付消費者的使用意愿;感知風險負向影響第三方支付消費者的使用意愿。基于此為第三方支付運營商提出了相應對策建議。

[關鍵詞] 第三方支付;UTAUT模型;使用意愿;感知風險性

doi : 10 . 3969 / j . issn . 1673 - 0194 . 2019. 19. 044

[中圖分類號] F713 ? ?[文獻標識碼] ?A ? ? ?[文章編號] ?1673 - 0194(2019)19- 0099- 04

1 ? ? ?引 ? ?言

近年來,隨著“互聯網+”思想的提出,原本發展就十分迅猛的互聯網技術獲得了騰飛的新機遇,逐漸滲透到人們生活的方方面面。伴隨著互聯網經濟的蓬勃發展,互聯網支付系統在使用范圍和使用人數上不斷擴張。截至2018年12月,我國網絡支付用戶規模達到6億,較2017年底增加6 930萬人,占整體網民比例高達72.5%。其中手機網絡支付用戶規模達5.83億,占據了絕大部分。第三方支付產業迅猛發展的同時也帶來了激烈的競爭,各種第三方支付平臺營銷方式層出不窮卻收效甚微。在此背景下,探究影響第三方支付消費者使用意愿的因素,進而分析消費者對各種支付方式的選擇會給第三方支付運營商帶來的風險和收益,對第三方支付企業進行優良的產品及服務設計、精確的市場細分及定位和建立有效的風險控制機制具有重要意義。

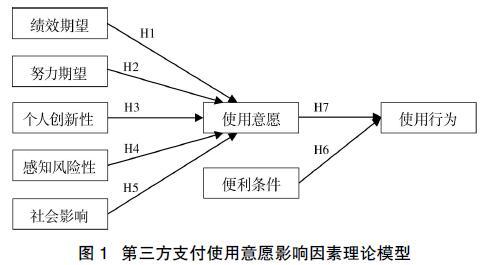

2003年,為了最大化模型的適用性和準確性,Venkatesh等學者綜合了先前八種信息技術接受理論后提出了整合型技術接受模型(UTAUT),構建了影響使用行為的四個核心變量:績效期望、努力期望、社會影響和便利條件,年齡、性別、經驗和自愿性作為控制變量調節這四個核心變量的作用機制。考慮到互聯網支付方式的新穎性與人們風險意識的提高,本文在UTAUT模型四個核心變量的基礎上加入了個人創新性和感知風險性,對原有理論模型進行了拓展與創新。通過實證檢驗探究第三方支付消費者使用意愿的影響因素及作用機理,進而為第三方支付企業優化產品設計、提高服務質量和進行風險控制提供理論依據與相應建議。

2 ? ? 研究假設與模型構建

績效期望是指用戶認為使用該信息技術可以提高自己工作績效的程度。本文將績效期望定義為消費者認為使用某第三方支付方式可以在多大程度上提高自己的支付效率從而達到更方便、快捷地購買商品和服務的目的。第三方支付對消費者支付效率提高程度越大,績效結果越高,消費者的使用意愿就越強烈。因此,本文提出如下假設:

H1:績效期望會正向影響第三方支付消費者的使用意愿。

努力期望指用戶感覺使用該信息技術的難易程度。本文將其定義為消費者對使用第三方支付難易程度的感知。其中,年齡、性別、受教育程度等因素會對該變量產生較為顯著的影響。如果新的支付方式操作過程簡單易懂,消費者就會更傾向于使用它。因此,本文提出如下假設:

H2:努力期望會正向影響第三方支付消費者的使用意愿。

個人創新性是指個人對新的信息技術或信息概念采納的敏感度。本文將其定義為消費者在面對新型的第三方支付方式時的好奇心和了解并學習使用的主動性和意愿度。個人創新性可以激發一個人對新技術的好奇心,產生強烈的使用意愿。同時使其愿意投入更多的時間和精力去學習并掌握該技術。基于此,本文提出如下假設:

H3:個人創新性會正向影響第三方支付消費者的使用意愿。

第三方支付雖然方便快捷,但由于設計缺陷以及技術不足等原因,其使用往往伴隨著較大的安全隱患。本文認為使用第三方支付所帶來的風險對于消費者的使用意愿具有較大的負面影響,并將感知風險性定義為消費者在使用第三方支付過程中對網絡病毒侵害和人為侵害造成的財產損失和隱私泄露等風險的感知程度。消費者的感知風險程度越高,就會越抵觸使用第三方支付。因此,本文提出如下假設:

H4:感知風險性會負向影響第三方支付消費者的使用意愿。

社會影響指用戶對他們所在乎的人(如親戚、朋友、同事等)贊成或支持其使用該信息技術程度的感知。本文將社會影響定義為消費者感知其周圍的親戚朋友支持其使用第三方支付來購買商品和服務的程度。當身邊的人贊成并支持消費者使用某種支付方式時,消費者便會有更強的意愿去使用該支付方式。因此,本文提出如下假設:

H5:社會影響會正向影響第三方支付消費者的使用意愿。

便利條件指用戶認為現有的組織及技術設備在多大程度上對其使用該信息技術提供了支持。本文將便利條件定義為用戶對現有的支付工具(微信支付、支付寶支付等)以及商家提供的支付平臺和支付方式(主動支付和被動支付)對其使用第三方支付手段完成結算的支持程度的感知。第三方支付作為一種新的技術手段,當消費者認識到自己具備一定的技能和資源以及支持系統有效便利時,就會更愿意去使用第三方支付手段。因此,本文提出如下假設:

H6:便利條件會正向影響第三方支付消費者的使用行為。

在所有的技術接受理論當中,使用意愿都會對使用行為產生積極的影響。本文將使用意愿定義為消費者使用第三方支付并推薦給其他人的意愿,將使用行為定義為消費者在一段時間內使用第三方支付的實際情況。基于此,提出如下假設:

H7:第三方支付消費者的使用意愿會正向影響使用行為。

基于以上影響因素及假設,本文提出研究模型,如圖1所示。

3 ? ? ?研究設計

3.1 ? 量表設計及問卷形成

本文采用的調查問卷由兩部分構成,一是收集被調查者的信息,主要包括性別、年齡、職業、使用第三方支付的頻率等,以掌握樣本的個體情況。二是根據本文的理論模型設計的各變量的測量題項。為了保證被調查者能夠準確理解問卷中的題目含義并做出最真實的回答,問卷在開始部分對第三方支付的概念進行了詳細說明。

問卷采用李克特五級評分量表的形式,將問題的評分分為5個等級,對每一個評分等級賦予相應的值,1表示完全不同意,5表示完全同意。在咨詢相關專家以及小范圍測試的基礎上,對初始問卷進行了多次修改。最終問卷共有20個測量項用于測量7個潛變量:績效期望、努力期望、社會影響、便利條件、個人創新性、感知風險性、使用意愿。

3.2 ? 樣本收集

通過線上問卷星調查平臺和線下發放紙質問卷,共發放了288份調查問卷。剔除沒有使用過第三方支付方式和填寫不完整、不認真的問卷,剩余有效問卷246份,有效問卷回收率為85.41%。

樣本統計結果顯示,被調查者的年齡集中在25~40歲之間(87.28%),其中男性占48.36%,女性占51.64%,被調查者的職業主要是學生和企事業單位職員(85.86%)。被調查者中平均每個月使用第三方支付的次數達到10次以上的占71.8%,說明了第三方支付的普及率較高。經分析,統計樣本數據符合本文對第三方支付消費者使用意愿及行為的研究。

3.3 ? 數據分析及結果

本文主要使用SPSS 18.0對收集的數據進行信度和效度分析,并利用AMOS 21.0構建結構方程模型(SEM)進行路徑分析以檢驗前文提出的假設。

3.3.1 ? 信度分析

信度是對測量結果的一致性、穩定性和可靠性的度量。本文采用Cronbachs α作為測量信度的標準。根據Nunnally提出的心理測量理論,本文認為當Cronbachs α值大于0.7時,該測量模型具有良好的內部一致性。經檢驗量表整體信度系數α值為0.960,說明整份問卷具有較好的內在一致性。如表1所示,各變量Cronbachs α值均大于0.7,說明各部分穩定性較好。因此,利用問卷進行調查所得到的結果是可靠的。

3.3.2 ? 效度分析

效度是所測量的結果與期望得到結果的吻合程度,效度越高吻合度越高,通常主要檢驗內容效度和結構效度兩個方面。本文問卷參照現有量表設計,具有較好的內容效度,現進一步通過探索性因子分析(EFA)對調查數據進行結構效度的檢驗。首先,進行KMO以及Bartlett球形度檢驗來判斷數據是否適合進行因子分析。結果顯示,KMO值為0.933,Bartlett球形度檢驗的結果在P=0.000的水平上顯著,說明適合進行主成分分析。

進而在SPSS 18.0中采用主成分分析法對數據進行主成分抽取和最大方差旋轉,得到因子旋轉矩陣,結果顯示各測項因子載荷均大于0.5,因而可以在分析中保留所有測量題項。因子分析結果同時顯示,提取的兩個主成分因子累計解釋了71.35%的方差變異,說明問卷具有較好的結構效度。

3.3.3 ? 模型擬合及路徑分析

本文研究第三方支付消費者使用意愿的影響因素,具有不易直接測量與難以避免主觀測量誤差的基本特征。結構方程模型(SEM)可以對難以直接觀測的潛變量進行處理和分析并且可以同時考慮多個因變量,因此本文通過構建SEM對影響第三方支付消費者使用意愿的因素進行分析。

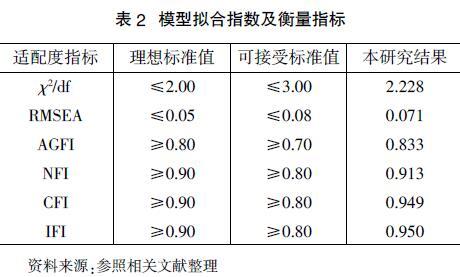

利用AMOS 21.0對模型進行路徑分析,得到模型整體擬合度如表2所示。結果表明,除了χ2/df和RMSEA指數位于可接受范圍之外,其余各項指標均在理想范圍內。總體上看,本文構建的理論模型與數據具有良好的擬合度。

資料來源:參照相關文獻整理

路徑分析結果如圖2所示,列出了各個變量間的影響系數和顯著性水平。結果顯示,本文提出的7個假設中有5個成立,其中績效期望是影響第三方支付消費者使用意愿的關鍵因素,路徑系數達到0.618;努力期望、社會影響都會顯著正向影響使用意愿且兩者作用效果相近;感知風險越大,消費者使用第三方支付的意愿越弱;使用意愿越強烈,消費者越傾向于使用第三方支付方式。假設H3和H6不成立,即個人創新性對消費者使用第三方支付意愿的影響不顯著,便利條件對使用行為的影響不顯著。

4 ? ? ?研究結論

本文通過實證研究表明,消費者使用第三方支付的最大動力是績效期望,說明消費者十分注重使用第三方支付手段給自身帶來的幫助和便利,實用性是其首先考慮的因素。努力期望是第三方支付使用意愿的另一主要推動力,簡易的操作、友好的界面將會使消費者更愿意去學習并使用第三方支付。社會影響對消費者使用第三方支付具有促進作用,由于不同支付方式之間具有較強的可替代性,因此當消費者對各支付方式的優劣認識不清時,他們使用第三方支付的意愿主要來自親戚、朋友、同事(同學)等周圍人的推薦與交互行為。第三方支付作為互聯網金融的組成部分,對交易安全性具有較高要求,消費者也很注重在交易過程中對私人信息以及個人財產的保護。因此,對風險感知敏感的消費者將不會輕易使用第三方支付方式,以避免安全問題發生。

個人創新性對第三方支付消費者使用意愿的影響并不顯著,說明消費者在使用第三方支付時更注重其實用性、易用性與安全性,對支付方式的新奇性并不敏感。便利條件同樣未能顯著影響第三方支付的使用意愿,這可能因為近年來手機、電腦等移動支付端普及度不斷提高并且可以很方便地接入互聯網,而且國內接受第三方支付的商戶越來越多,相應的應用環境支持力度大。因此消費者可以很方便地在不同支付場景中使用第三方支付方式,便利條件在生活中普遍具備。

5 ? ? ?實踐啟示

基于上述分析,本文為第三方支付運營商提出相應的管理和營銷建議。

5.1 ? 拓展交易網點,豐富支付場景

消費者十分看重使用第三方支付對效率的提升,運營商要尋求更多合作伙伴,擴大接受第三方支付的銀行和商戶數量,使第三方支付實現跨系統、跨地區應用。另一方面,應當豐富使用場景,完善第三方支付在公共交通、商場超市、共享單車、餐飲外賣等支付場景的應用,使第三方支付遍及消費者生活的方方面面。

5.2 ? 細分客戶群體,推出特殊產品

為了提供差異化的支付體驗,第三方支付運營商可以推出針對青少年群體和中老年群體的特殊產品。青少年由于心智尚未成熟,難以做到理性消費,運營商在設計產品時應當對青少年用戶支付頻率和支付額度加以限制以保護家庭財產安全。中老年人學習能力較弱,對新技術的接受度不高,運營商應設計界面友好、操作簡便的支付軟件和服務平臺,同時建立并完善使用說明和站內導航,幫助中老年消費者學習并掌握第三方支付的使用方式。

5.3 ? 采納用戶建議,進行口碑營銷

消費者在選擇第三方支付方式時受到周圍人的影響較大,運營商應當注重社會影響帶來的積極作用,借助口碑營銷提升市場占有率。消費者以及商戶的反饋意見對第三方支付運營商優化產品設計,提升服務質量至關重要,應當注重用戶滿意度以及口碑建設,定期針對反饋意見對產品進行更新和改良。

5.4 ? 加強信息透明,降低支付風險

感知風險是許多潛在用戶使用第三方支付的最大阻力之一,目前支付安全問題尚未完全解決,消費者在使用第三方支付時仍面臨信息泄露、財產損失等風險。一方面,第三方支付運營商應減少與消費者之間的信息不對稱,通過實時反饋消費清單、公示服務收費標準等方式消除消費者的認知偏誤。另一方面,應當進一步完善支付安全保障體系,針對不同的支付金額和場景設置不同等級的身份認證、密碼保護等安全措施,確保消費者支付安全。

主要參考文獻

[1]Nunnally J C.Psychometric Theory[J]. American Educational Research Journal, 1978, 5(3):83.

[2]Venkatesh V,Morris M G,Davis G B.User Acceptance of Information Technology: toward a Unified View[J]. MIS Quarterly, 2003,27(3): 425-478.

[3]陳華平, 唐軍. 移動支付的使用者與使用行為研究[J]. 管理科學, 2006(6):48-55.

[4]陳潔, 朱小棟. 基于UTAUT和ITM整合視角的微信支付用戶使用行為影響因素研究[J]. 現代情報, 2015, 35(4):35-40.

[5]黃國青,陳雪.基于情景感知與UTAUT的共享單車使用意愿研究[J].消費經濟, 2017(3):18,64-70.

[6]彭紅霞, 徐賢浩, 劉偉丹. 手機支付采納者的動力和阻力研究[J]. 管理評論,2013,25(12):50-59.