系數評價法在價值分析對象選擇時的應用探討

2019-11-12 08:10:19彭熙熙

價值工程 2019年28期

關鍵詞:功能分析

彭熙熙

摘要:價值工程開展工作的第一步是進行價值分析對象選擇,對象選擇方法可以從產品設計結構、技術指標、體積、重量、成本等因素出發,結合經驗和“群策群力”,強制指定價值分析對象,但在某些場合,這種工作方法存在一定的盲目性。文章結合工程應用實例,以定量分析的角度探討系數評價法在產品價值分析對象選擇上的實用價值。

Abstract: The first step in the work of value engineering is to select the value analysis object. The object selection method can be based on factors such as product design structure, technical indicators, volume, weight, cost, etc., combined with experience and "groupwork and force" to force the specified value analysis object. However, in some cases, this method of work has some blindness. Combining engineering application examples, this paper discusses the practical value of coefficient evaluation method in the selection of product value analysis objects from the perspective of quantitative analysis.

關鍵詞:價值工程;功能分析;系數評價

Key words: value engineering;functional analysis;coefficient evaluation

中圖分類號:F270? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? 文獻標識碼:A? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? 文章編號:1006-4311(2019)28-0137-03

0? 引言

近些年,價值工程(Value Engineering,簡稱VE)理論發展迅速,國內很多企業都在嘗試應用理論指導生產實踐的方法。價值工程工作開展的核心在于產品對象功能分析,文章從價值系數評價法出發,結合工廠應用實例,討論價值系數評價法對于指導價值工程應用過程中產品功能對象選擇時的實際意義。

1? 價值系數評價法研究

根據帕雷特定律,產品生命周期成本的絕大部分是由設計階段決定的,設計階段決定了產品70%~80%的成本,而生產階段僅決定產品約25%的成本[1]。受傳統成本管理理念的束縛,國內企業在過去相當長的一段時間內都在集中精力降低生產制造環節的成本,在生產環節的理論降本空間受到大幅限制的前提下,這種成本管理理念的弊端日漸顯現。因此,不少企業的工作重心開始向產品設計研發階段轉移,從原來的事中、事后控制向事前避免和預防轉移,強調從設計研發階段重視產品成本,這種企業環境尤其適用價值工程理論來指導實踐。

這里指出,文章所討論的價值工程分析方法是在假定企業已確定好以成本領先為競爭戰略的前提下展開的。企業采用成本領先戰略,其目標成本制定的原則就是在保證產品滿足用戶及市場功能需求的前提下,充分利用自身各方面資源的優勢,盡可能建立同行業中產品成本競爭優勢,從而保證企業效益。

企業研究價值工程,其目的在于分析和研究如何通過控制產品成本實現既定項目、產品、服務或作業所必需的功能,以充分體現價值內涵。價值工程中“價值”定義為“產品、項目、服務或作業所具有的功能與獲得該功能的全部費用之比”。即價值表達式為:

價值(V)=功能(F)/成本(C)

價值V:產品、項目、服務或作業的功能與實現這些功能所耗費的成本之比;

功能F:產品、項目、服務或作業實現的功能、效用,即使用價值;

成本C:實現產品、項目、服務或作業功能所耗費的人力、物力、財力等各種資源的量化折算成本。

價值工程的工作程序包括準備階段、分析階段和應用階段,其中準備階段和分析階段的重要工作內容是進行價值分析對象的選擇。根據企業性質、產品結構特點、企業發展戰略方針等因素的差異,不同企業在應用價值工程指導實踐的過程中,在產品對象的選擇上往往通過直觀、感性、主觀的角度去強制指定待分析對象,通常這種方法會結合產品結構復雜程度、材質種類、尺寸精度、重量、體積、成本等方面,以設計人員的工作經驗來判斷影響產品價值的主要因素,大多數工作都是以定性的角度去分析,很難以定量的方式給出相對科學的產品價值分析對象選擇方法。

文章從定量的角度出發,選擇研究價值系數評價法對于指導實際應用的現實意義。具體評價方法由價值工程的定義式V(價值系數)=F(功能系數)/C(成本系數)展開[2]。

1.1 確定潛在分析對象

開展價值工程,需事先框定一個潛在分析對象的范圍,這個范圍的確定通常采用功能比重法或成本比重法,兩種方法分別以產品部套功能和成本作為主要因素進行分析,根據零部件相應占比初步確定潛在研究對象。當然,此環節與企業價值工程工作開展深度和應用水平有直接關系,需在實踐中不斷摸索以提高工作質量。

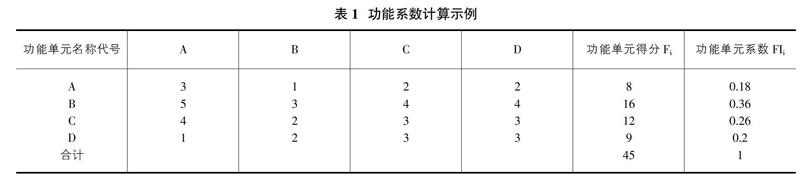

1.2 計算功能系數

此環節主要是針對零部件功能進行評價。將潛在的零部件分析對象按照功能影響重要程度劃分為N檔(N=3,5,7…),以工程經驗較為豐富的專業人員為主要評價來源,利用經驗評分法,對潛在的分析對象按照不同功能單元結構的重要程度分別進行兩兩比對打分,匯總分析后得到該單元的功能系數,如表1示例。

1.5 價值分析

根據價值工程理論,當零部件的價值系數當V<1時,說明此零件成本偏高,應列為價值工程首選分析對象。但是,當潛在分析對象較多時,價值系數<1的對象也會相應增多,為進一步從眾多價值系數<1的對象中選擇當前迫切需要進行價值改善的重點對象,日本的田中教授在19世紀70年代提出了一種價值工程分析對象優化選擇的方法——最合適區域法,也叫田中法[3]。此方法的原理是基于價值系數的大小,對所分析對象功能與成本的匹配程度進行圖樣化直觀描述,并篩選出最具優化意義的價值工程對象,從而指導工作針對性地開展。具體說來,如圖1所示,圖中成本系數為橫坐標,功能系數為縱坐標,以原點出發的45°直線表示價值系數等于1的合集,稱為標準線,代表零件功能成本匹配的理想狀態。標準線兩側雙曲線(曲線方程:f=,f=)之間區域稱為合適區,即零部件價值系數對應的點落在合適區內,則其不作為價值工程優選對象;若落在合適區以外,則是價值工程重點優化對象(VE區)。

這種方法的設計初衷在于,在選擇價值工程對象時,不僅僅考慮零件價值系數小于1的情況,而且還要綜合考察零件功能系數和成本系數絕對值的大小。對于那些功能重要性系數和成本系數較大的零件,由于改善其功能或成本對全局影響相對較大,應當從嚴控制,不應使其偏離價值系數標準線太遠;而對于那些成本系數和重要性系數較小的零件,因其變動對全局影響較小,可從寬控制,允許其偏離價值系數標準線稍遠。可以看出,這種方法避免了價值工程對象選擇的離散型和盲目性,提高了價值工程工作效率。

2? 應用實例

此處以某制造企業在汽輪機產品設計環節應用價值系數評價法優選降本分析對象的實例過程,探討該方法對于指導企業生產實踐的現實意義。

前文中提到,設計環節決定了產品或零部件的70%以上成本和后續生產環節的降本空間,某企業通過整合設計研發、工藝和財務管理等人力資源開展針對設計研發環節的專項成本管理工作,工作思路是基于價值工程展開對企業常規汽輪機產品各重點部套的價值分析,明確設計環節成本優化重點對象,并引導設計部門進行針對性的產品部套價值優化。

具體工作流程參照前文內容,表2為某企業選定產品型號的主要部套的價值分析數據。

針對表中內容,作幾點說明:

①汽輪機產品各部套功能復雜、數量及品種繁多,零部件結構特征幾乎涵蓋常規機械制造領域的各個方面,表中列出的零部件價值分析對象集合是綜合各部套功能重要程度及成本占比情況遴選出來的;

②各部套功能系數、成本系數及價值系數參照前文計算方法,其中計算功能系數時將汽輪機各部套功能劃分為9檔,1~9檔代表相對重要程度依次增高;

③作各部套功能系數評價工作時,分別抽樣了汽輪機主機設計、輔機設計和系統控制設計領域共計6人進行評分,抽樣對象大都具備資深的專業技術水平和產品設計經驗。

然后用最合適區域法評價各部套價值系數分布(曲線參數s取0.005),如圖2所示。

理論上圖中落于曲線外側VE分析區內的部套均屬于價值優化的重點對象,特別是遠離分界曲線的對象,此處以企業選擇的汽輪機高壓模塊繼續討論。汽輪機高壓模塊中細分高壓轉子、汽缸、隔板、葉片、汽封等子部套,子部套內降本對象的選擇可重復上述價值評價過程。需要指出的是,在實際應用過程中,因受到市場、材料、技術、設備、人員素質包括企業管理水平等因素的影響,具體降本對象的選擇還需要一個再評估和權衡的過程。

這里以高壓模塊中的內缸零件為例,針對選定的降本對象,需根據企業實際條件,在滿足零件功能需求的基礎上重新評價其原理、結構、材質、尺寸等技術信息,盡可能的減少冗余的、高成本的設計要素。受限于企業傳統成本管理理念,高壓內缸的結構、選材及尺寸在相當長的一段時間內未受到關注。明確降本對象后,研發部門利用有限元分析軟件,對高壓內缸進行了結構分析和優化(見圖3),提高了零件的剛度,高壓內缸材質由原來的ZG1Cr10Mo1NiWVNbN改為相對成本更低的ZG15Cr1Mo1V,同時對高壓內缸壁厚、中分面法蘭尺寸等結構進行優化減重達3.6噸,全年綜合降本達370萬元。

3? 結語

在實際應用中,將價值系數評價法應用于設計階段的價值分析對象選擇環節,區別于一般意義上的“群策群力”和“頭腦風暴”,能有效避免設計降本對象選擇的盲目性,提高企業有限資源的投入產出效率。選定降本對象后,應綜合企業資源情況和產品或零部件的具體結構和技術水平來綜合評判設計原理、選材、結構、尺寸、生產流程等設計要素,找出成本偏高的動因所在,從而針對性的制定降本措施[4]。

參考文獻:

[1]羅納德W.希爾頓著,閻達五,李勇譯.管理會計學:在動態商業環境中創造價值(原書第5版)[M].北京:機械工業出版社,2003.

[2]黃泉川,朱國華,張紫娟.基于價值工程評價的企業目標成本管理方法[J].財會月刊,2006(17):62-63.

[3][日]玉井正壽.價值分析[M].北京:機械工業出版社,1981.

[4]王輝,路立娜.探索價值工程在機械制造領域的應用[J].價值工程,2014(36):12-13.

猜你喜歡

現代交際(2016年20期)2017-02-15 18:33:15

科技資訊(2016年19期)2016-11-15 10:39:12

電子技術與軟件工程(2016年18期)2016-11-14 00:49:04

戲劇之家(2016年20期)2016-11-09 23:08:07

老區建設(2016年4期)2016-09-28 05:09:17

電腦知識與技術(2016年16期)2016-07-22 19:10:51

科技視界(2016年13期)2016-06-13 21:00:36

戲劇之家(2016年6期)2016-04-16 11:52:45

科技視界(2016年4期)2016-02-22 20:53:20

科技資訊(2015年8期)2015-07-02 18:49:25