現金循環視角下新能源汽車中小企業債務融資研究

2019-11-16 06:18:05張占貞李愛敏

青島科技大學學報(社會科學版) 2019年3期

關鍵詞:中小企業

張占貞 李愛敏

[摘 要]通過研究新能源汽車中小企業現金循環的過程,構建現金循環薄弱點分析指標體系;通過因子分析和聚類分析,確定新能源汽車中小企業現金循環的薄弱點。研究結果顯示,新能源汽車中小企業運營中存在資金錯配、無息負債少、資本結構不合理、資產管理效率低、現金創造能力不足等問題。提出中小企業利用供應鏈融資渠道可緩解資金錯配、無息負債少以及資產管理效率低造成的資金壓力,利用知識產權平臺融資渠道與融資租賃渠道可解決資本結構的不合理,利用保值回購+融資租賃渠道可解決現金創造能力的不足等建議。認為新能源汽車中小企業唯有選擇合理的債務融資渠道,才能降低綜合資金成本,保證現金流良性循環。

[關鍵詞]新能源汽車;中小企業;現金循環;債務融資

[中圖分類號]F832.4 [文獻標識碼]A [文章編號]1671-8372(2019)03-0022-07

Abstract:By studying the process of cash cycle of small medium-sized enterprises (SMEs) of new energy vehicles, the index system of analyzing the weak points of cash is constructed. Through factor analysis and cluster analysis, the weak points of cash cycle of SMEs of new energy vehicles are determined. The results show that there are some problems in the operation of SMEs of new energy vehicles, such as fund mismatch, low interest-free debt, unreasonable capital structure, low efficiency of asset management and insufficient cash creation ability. therefore suggested that SMEs can alleviate the capital pressure caused by capital mismatch, low interest-free debt and low efficiency of asset management by using supply chain financing channels, and the problem of unreasonable capital structure can be solved by using the financing channels of intellectual property platform and financial leasing, and the problem of insufficient cash creation ability can be solved by using the value-preserving repurchase + financial leasing channels. It is believed that only by choosing reasonable debt financing channels can SMEs of new energy vehicles reduce the comprehensive capital cost and ensure the virtuous circle of cash flow.

Key words:new energy vehicles; small and medium-sized enterprises (SMEs); cash cycle; debt financing

一、引言

自2001年啟動電動汽車重大科技專項以來,我國的新能源汽車產業已走過十幾年的發展歷程。期間,國家以財政補貼和稅收優惠的方式對新能源汽車的發展給予了系統性的全方位支持。國家財政補貼退坡政策的實施,將補貼向高能量密度、低能量消耗的高科技方向發展,許多技術實力不強的新能源汽車中小企業的資金支持受到了較大的沖擊。目前,中小企業的資金短缺問題僅靠資本市場已難以解決的[1]。學界從滿足資金循環需求的視角,進行了多種債務融資渠道的相關研究,認為多元化的融資渠道可有效解決資金循環中出現的難題。譬如劉政等認為多樣性融資對創新企業尤為重要,融資渠道越多、融資結構越分散,企業的創新能力越強[2];史永進對萬科集團實行多元化融資,降低融資成本,創造更多價值的途徑進行了研究[3];王甲迎的研究顯示碧桂園集團的多元化融資使得銷售收入、資產收益率和償債能力都有了明顯的提升[4]。

由于新能源汽車產業鏈上的中小企業受技術水平及經營實力的影響,在產品的購銷環節存在議價能力低、運營能力不穩定等原因,所以容易出現資金流周轉困難的問題。因此,新能源汽車企業可借鑒上述企業的做法,通過多元化的融資,選擇適合的融資渠道,提高企業的價值創造能力。然而,如果用長期資金來彌補企業生產經營中的短期資金不足,容易造成企業資金成本高;反之,如果短期資金用于長期資產或投資,則會造成企業的流動性風險。所以,通過何種融資渠道既可以獲取企業資金周轉所必需的資金,同時又能夠有效降低資金綜合成本,是新能源汽車企業發展過程中必須要關注的重點。

據此,本文擬通過研究新能源汽車企業的現金循環過程的特點,構建分析現金循環的指標體系,利用因子分析與聚類分析尋找企業現金循環的薄弱點,選擇適合的債務融資渠道,獲取相應的資金支持,以降低企業資金成本與企業風險。

二、債務融資渠道

企業現行的債務融資渠道,可以是采用票據貼現、保證金存款獲得銀行短期貸款,也可以通過固定資產抵押、土地使用權抵押等方式獲得長期貸款。但是票據貼現、保證金存款都是利用銀行信用,需要付出較高的成本,而且票據貼現也不能低成本地解決企業銷售環節的現金缺口。傳統抵押物的缺乏造成了企業長期借款獲取困難、資金期限與資產期限錯配的狀況時有發生,從而致使企業資本成本增加或者流動性風險增加。因此探尋銀行之外的其他融資渠道,以降低中小企業的資金成本,維持企業現金循環的穩定,成為新能源汽車企業解決資金問題的重要方法。

(一)供應鏈融資渠道

供應鏈融資是為了解決中小企業融資難問題提出來的,至今經歷了三個階段[5]:

第一個階段是傳統供應鏈金融1.0階段,即線下1+N模式。此階段以商業銀行為主導,以供應鏈中的核心企業為載體,通過庫存融資、應收賬款保理融資等方式,為上下游的中小企業提供信用擔保,幫助中小企業獲得銀行貸款。

第二階段是在線供應鏈金融2.0階段,即線上1+N模式。借用技術手段掌握供應鏈的核心企業、上下游中小企業、銀行等資金提供方、物流服務商等的信息,將供應鏈中的商流、物流、資金流、信息流在線化,對各企業信息進行初步的整合,實時掌握供應鏈中企業經營情況從而控制融資貸款的風險。相較于供應鏈金融1.0階段,在線供應鏈金融2.0階段資金的提供方不再以銀行為主體,而是供應鏈中的核心企業直接參與到供應鏈金融中來,通過成立金融公司、提供融資租賃或者主動加強與小貸公司、商業保理等企業的合作,為中小企業提供資金支持。而供應鏈中的信息化服務商、線上交易平臺、互聯網金融平臺等則成為中小企業資金支持的重要補充。多種融資方式,極大地豐富了不同風險偏好的資金來源。

第三階段是數字供應鏈金融3.0階段,即顛覆式的N+1+N生態圈。作為供應鏈金融的將來式,該產業鏈上下游的企業,以供應鏈綜合服務平臺為載體,以大數據和企業征信系統的運用為基礎,實現了供應鏈金融對產業的全面滲透,達到產業鏈與金融的融合,實現中小企業和不同風險偏好資金的無縫對接,從而滿足企業運營對資金的即時需求。

(二)知識產權平臺融資渠道

知識產權質押融資在實踐過程中主要有市場主導模式、政府引導下的市場化模式、政府主導模式、政府行政命令模式等四種模式[6]。但由于知識產權的流動性較差,價值評估不具有統一的標準等問題的存在,商業銀行往往不愿意向中小企業提供知識產權質押融資,所以市場主導模式在實踐中很難實施。后三種模式是將知識產權質押與政府信用質押不同程度的結合。然而,由于知識產權質押融資具有地域性,各個地區推廣的知識產權質押模式也不盡相同。

知識產權質押的融資方式打破了以往傳統的實物抵押貸款模式,對于擁有可以帶來很好經濟效益的技術,但又缺乏實物擔保的企業,可以通過知識產權質押融資獲得長短期資金,豐富輕資產企業的資本結構,產生財務杠桿效應。對于盈利狀況可以彌補債務資本成本的企業,利用財務杠桿,則可以為股東創造更多價值。

(三)融資租賃渠道

融資租賃公司大多是采用售后回租的業務模式,其盈利方式是以利差為主[7]。而中小企業能夠接受的融資成本有限,可能無法達到融資租賃公司要求的利差水平,很難成為融資租賃公司的目標客戶。所以,中小企業應在產業鏈上核心企業的擔保支持下,積極尋求與融資租賃公司的合作,解決運營中的融資難題。

(四)保值回購+融資租賃渠道

售后回租一般是指企業將需要的設備出售給融資租賃公司,再以一定的價格分期支付租金租回,在租賃期滿時,支付殘值價格。保值回購+融資租賃是指生產商支付殘值價格,消費者支付租賃的租金。融資租賃公司批量購買新設備,設備租賃企業在保證規定年限內以一定的殘值回購,融資租賃公司將減去殘值的設備以合理的價格分期租賃給消費者。并且隨著技術的進步,當市場上有更多可供選擇的新設備時,消費者也可以置換新的設備。融資租賃既可以大大降低購置門檻,緩解租賃企業的資金壓力,也可有效地分攤技術及財務風險。

除了以上的債務融資渠道以外,還有各種在互聯網的基礎上發展起來的小額貸款渠道,P2P網貸、第三方支付、金融中介、眾籌等,這些融資渠道具有響應速度快,貸款金額小,跨地域等特點,但融資成本相對較高,本文暫不關注。

三、新能源汽車中小企業現金循環薄弱點探尋

(一)樣本來源

新能源汽車與傳統燃油汽車最明顯的區別是電機、電控、電池及充電樁等相關配套設施。本文從中小板和創業板選取2018年前上市的26家主營業務包含上述業務的公司作為樣本企業,主要數據來源于國泰安數據庫與上海、深圳證券交易所披露的企業年報。

(二)指標選取

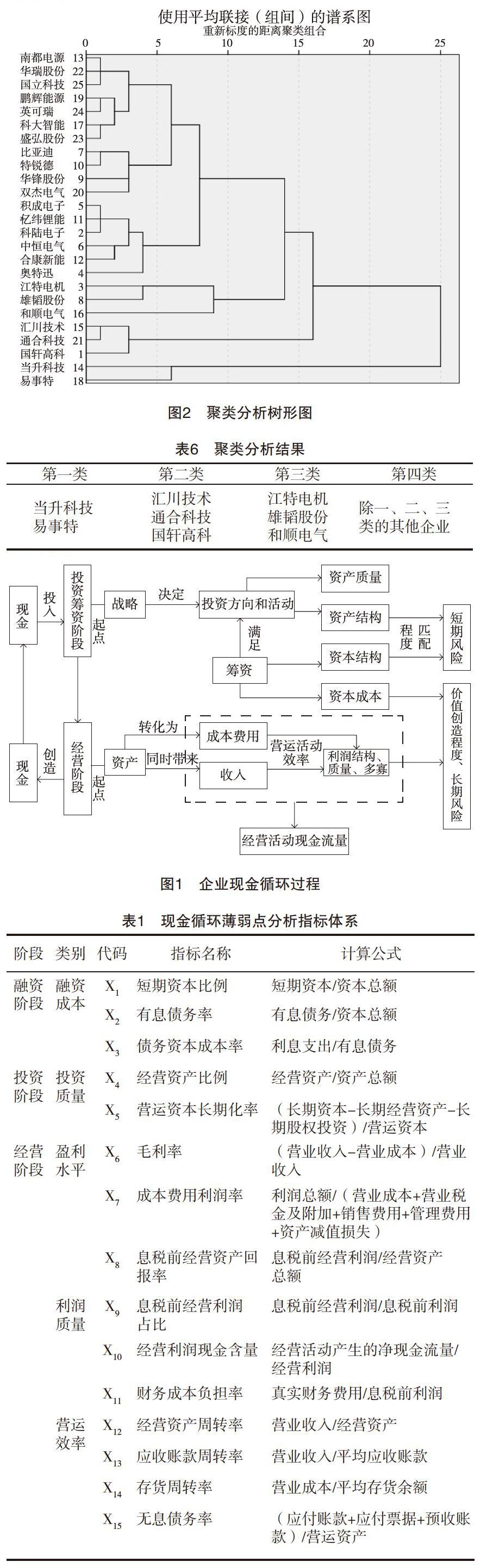

企業價值創造的實質是“投入現金,收回更多的現金”,根據郭永清提出的資產資本表和股權價值增加表[8],對標準的資產負債表與利潤表進行調整,使報表間的邏輯關系更加清楚,現金循環的邏輯更加清晰。具體對應關系見圖1。

根據圖1可以看出,企業現金循環的薄弱點不是從經營結果中尋找,而是要結合企業的發展戰略,從投資、籌資環節開始,考慮融資的方式與企業投資方向和活動的匹配性,再從價值創造的視角考慮企業經營階段的現金循環薄弱點。表1是依據郭永清的觀點確定的分析現金循環薄弱點的指標體系,這些指標可以從不同側面體現企業現金循環過程中的關鍵點。

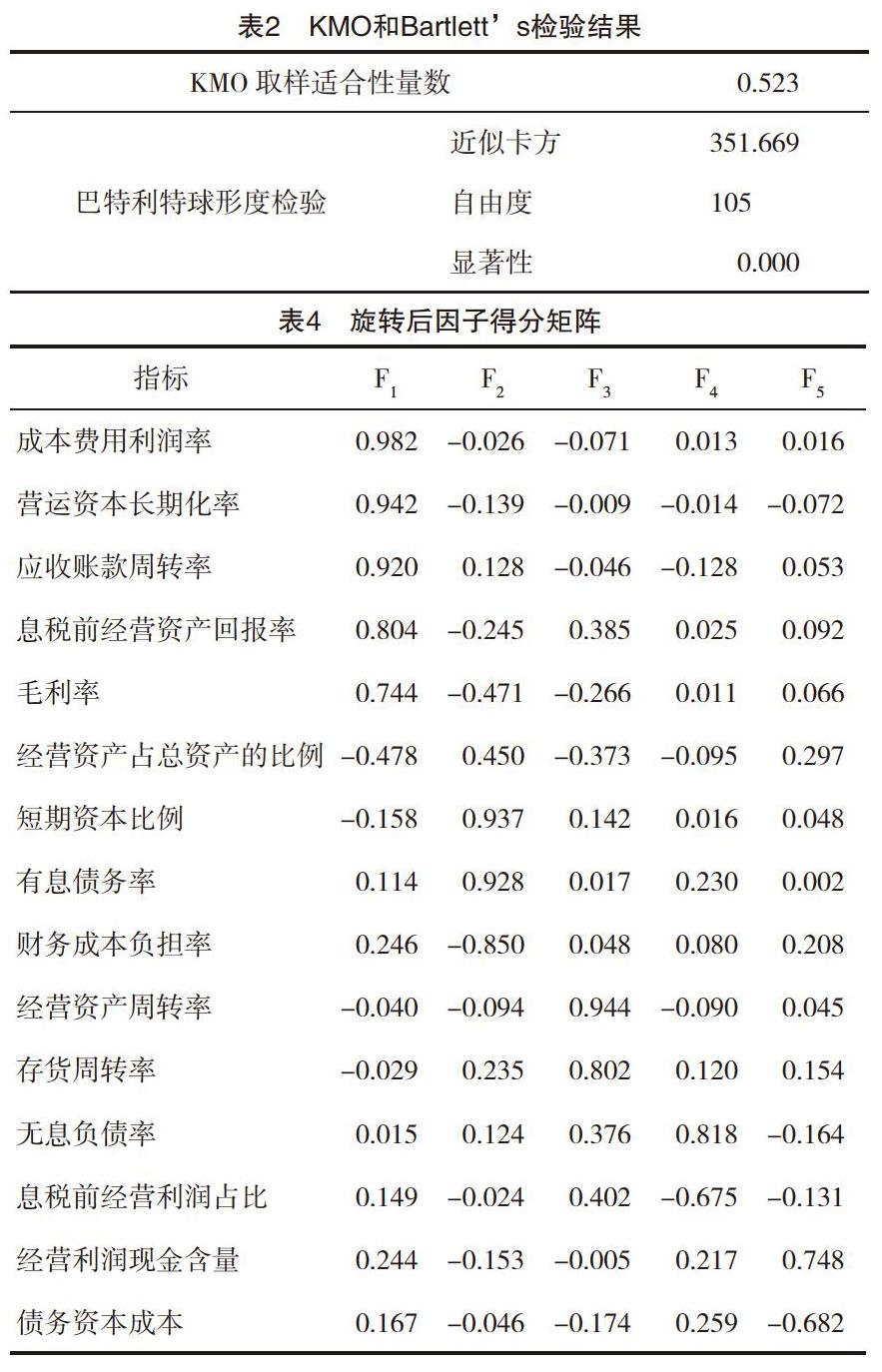

1.因子分析可行性檢驗。KMO和Bartletts檢驗的結果(見表2)顯示,KMO值大于0.5,Bartletts的近似卡方數值為351.669,P值小于0.05,樣本數據適合進行因子分析。

2.公因子的提取及解釋。表3為解釋的總方差,本文提取特征值大于1且累計貢獻率大于80%的因子。為更好地反映變量的變異主要由哪些因子解釋,本文采用最大方差法對因子載荷矩陣進行旋轉,結果見表4。

F1主要受毛利率、成本費用利潤率、息稅前經營資產回報率、應收賬款周轉率、營運資本長期化率的影響,反映了企業獲取現金流的能力和依靠自身抵御現金短缺的能力,命名為現金創造能力因子;F2主要受短期資本比例、有息債務率、財務成本負擔率的影響,反映了資本結構和成本,命名為資本因子;F3主要受經營資產周轉率和存貨周轉率的影響,命名為營運效率因子;F4主要受息稅前經營利潤占比和無息負債率的影響,一定程度上反映了企業的行業地位,命名為行業地位因子;F5主要受經營利潤現金含量和債務資本成本的影響,反映了企業的價值創造程度,稱為價值創造因子。

3.因子得分計算。將因子得分系數矩陣與財務指標的數據矩陣相乘,得到26家樣本企業的各因子得分,再以每個因子特征值的貢獻率為權重,得到加權的因子得分。結果見表5。

由表5可見,天齊鋰業的現金創造能力因子F1和資本因子F2遠高于其他企業。這是由于天齊鋰業作為資源支持類企業,本身就具有行業生產所需的關鍵性資源,若受到資源稀缺性的影響,就會處于行業的支配地位,因而議價能力強,較容易獲得長短期資金。天齊鋰業單列一類,其余25家企業的各項因子無突出表現,可根據后續聚類結果進一步分析。

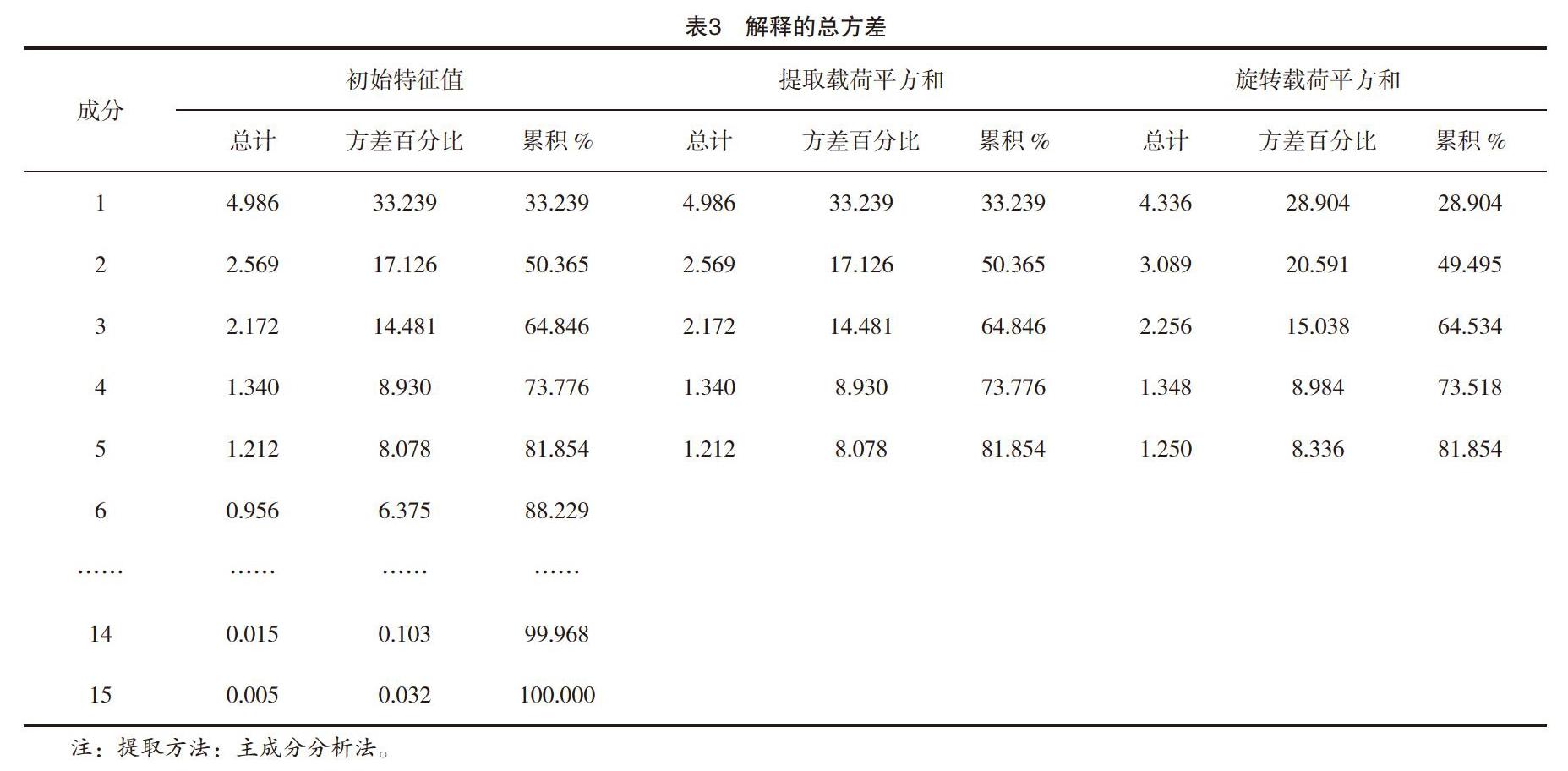

(四)聚類分析評價新能源汽車樣本企業現金循環薄弱點

通過聚類分析將25家企業分為不同類別,研究現金循環的差異,并結合原始數據和因子分析結果,分析各類別的現金循環薄弱點。為了消除極端值對聚類結果的影響,將除天齊鋰業以外的其他企業進行聚類。分類情況如圖2所示,聚成的4個類別見表6。

由圖2可知,第一類企業現金創造能力值低于第二類企業,營運效率高,其余因子的得分也均位于前列,說明這類企業在經營資產周轉方面把控嚴格,各項資產的周轉情況相對于其他企業表現得更好,資本能力、行業地位、價值創造能力表現較好。相對于第二類企業,其毛利率較低,需要加強成本管理,增加銷售。

第二類企業現金創造能力強,但營運效率低、資本能力差、行業地位不高、價值創造能力差。這類企業各類資產的周轉存在問題,尤其是經營資產,應加強管控。這些企業的有息債務少,所以可以增加有息債務,利用財務杠桿為股東創造更多價值。針對該類企業因資產的周轉問題而使得企業資金的使用效率低,容易在資金循環過程中造成企業的資金缺口現象,企業應利用問題資產獲得資金,在充分利用問題資產的同時,增加有息負債,減少企業的資金壓力,并維持較低的資本成本。

但是這類企業中的部分企業現金創造能力也存在一定的問題。從整體上看,大部分的中小企業都傾向于將長期資金應用于營運資本,保持穩健的財務策略。但是其中有部分企業保持著過高的營運資本長期化率,雖然減輕了企業的流動性風險,但也加重了企業的資金成本。這些企業有可能是出于無法在資金短缺時,及時獲得資金的考慮,保持了較高的比率防范風險。因此,企業應選擇能解決這些顧慮的融資渠道,以降低企業成本,提高資金使用效率。

第三類企業行業地位與價值創造能力差,現金創造能力也位于樣本企業的中下游。現金創造能力差,一部分是由盈利水平差造成的,還有一部分是由于應收賬款的回收速度慢。這類企業應首先解決其現金創造能力差的問題,提高企業的盈利水平與收現速度。行業地位差是由于中小企業無法利用商業信用較長時間的使用應付賬款這類無息負債,而中小企業的行業地位一時是無法迅速提高的,所以只能依靠其他方式來彌補中小企業未享有的這部分資金。

第四類企業各個因子無突出表現,個別公司有表現較好的一項因子。對于現金創造能力差的企業應首先解決其盈利問題,增加銷售,回收資金。資本能力差,一般而言,一方面是由于該類企業現金創造能力尚可,其自身創造的資金可以支持企業的現金循環,所以該類企業不論是長期還是短期的有息債務少,另一方面則是由于銀行不信任其信用,并且該類企業還缺乏抵押物。其他方面的問題與另外三類企業存在的問題類似。

綜合上述分析,新能源汽車行業的中小企業由于存在資金錯配、可利用無息負債少、資本結構不合理等問題,導致企業資本成本高、價值創造能力差。而資產管理效率低、盈利水平差,則導致企業在現金轉換狀態的過程中出現資金缺口,從而加大了企業的資金壓力。其中,資金錯配主要表現為長期資金應用于短期資產,這是由于企業希望保持穩健的財務策略,但其長期資本過多而造成的;可利用無息負債少是由于企業在產業鏈中的商業信用不受供應商的認可;資本結構不合理是由于該類企業在銀行的信用不足,而且缺乏傳統抵押物,企業只能依靠內源性資金和股權融資;資產管理效率低,盈利水平差是由于企業缺乏相應的管理機制與銷售策略。

四、新能源汽車中小企業債務融資渠道的選擇策略

通過因子分析和聚類分析,了解到新能源汽車中小企業現金循環的薄弱點,針對上述企業面臨的問題,提出融資建議,改善企業的資金狀況。

(一)供應鏈融資渠道

為緩解企業資產運營效率差導致的資金缺口、企業對資金缺口無法快速得到資金補充的擔憂以及可利用無息負債少的問題,可以利用供應鏈融資渠道解決。針對資產營運效率存在問題的企業,各類資產的周轉速度較慢,可以采用應收賬款、存貨質押進行融資;針對可利用無息負債少,可以利用貨權質押,暫時緩解企業資金壓力。雖然需要付出一定的成本,但是這種方式比其他融資方式的資金成本要低。第四類企業中的奧特迅存貨周轉率較差,找出存在周轉問題的存貨,進行存貨質押融資,加快資金周轉,以免擠占良性運營中的資本,加大企業成本。

供應鏈融資渠道結合互聯網技術,可以快速響應中小企業的融資需求,縮短中小企業獲得資金的時間間隔,使中小企業的資金缺口迅速得到彌補。中小企業在加入供應鏈融資后,不僅可以獲得資金融通,還可以利用真實貿易信息補足中小企業的個體信息,逐步完善中小企業信息,彌補信息不對稱問題,以提高其在金融機構的信用,使其后續更加容易獲得資金。

(二)知識產權平臺融資渠道

對于資本結構不合理,缺乏傳統抵押物的企業,可以采用知識產權質押融資,并以低于傳統銀行貸款的資金成本豐富其資本結構,提高企業創造價值的能力。第二類企業中的匯川技術、通合科技擁有大量的知識產權,所以可以采取這種融資渠道。

匯川技術位于深圳市,而深圳市采取的知識產權質押模式是政府引導下的市場化模式。匯川技術可以以自身正在使用、并且給企業帶來收益的知識產權進行質押,獲得資金。雖然各地的知識產權質押融資模式不同,知識產權質押的資金成本不同,但是由于中小企業的信用得到了補充,其融資成本都會相應降低。

(三)融資租賃渠道

融資租賃渠道適用于需要增加有息負債,但是不希望在未來還款時造成企業臨時資金問題的企業。第二類企業中的國軒高科是資本密集型企業,需要大量的設備。這類企業可以采用融資租賃的方式,與融資租賃公司簽訂協議,獲得所需資產。與融資租賃公司合作,不僅可以使融資租賃公司滿足承租人的生產經營需要及其財務需求,還可通過分析其現金流量狀況,根據其特征設計還租方案,降低中小企業因臨時資金問題而造成的違約風險,而中小企業也因此可以避免臨時資金問題帶來的經營風險。

(四)保值回購+融資租賃渠道

在樣本企業中,大多數企業都存在現金創造能力差的問題,尤其是第三類企業表現最差,這可通過保值回購+融資租賃渠道籌集發展資金。保值回購+融資租賃是指生產商支付殘值價格,消費者支付租賃的租金。融資租賃公司批量購買新車,整車企業保證在規定年限內以一定的殘值回購,融資租賃公司將減去殘值的車輛以合理的價格分期租賃給消費者。當新技術出現,市場上就會有更多可供選擇的新能源車型,消費者也可以置換新的車型。這種渠道既可以大大降低購車門檻,打消消費者的各種顧慮,也能緩解整車企業的資金壓力,有效地分攤技術及財務風險。

另外,新能源汽車產業鏈上的中小企業可以采取集群式發展方式,以整車生產企業為核心,整合新能源汽車產業鏈上的相關企業,共同完成汽車的生產、銷售及售后服務,與融資租賃公司合作,提高整車銷量。

[參考文獻]

常繼瑩.新常態下中小企業融資途徑探析[J].財會通訊,2018(32):20-22.

劉政,陳曉瑩,楊先明.融資多樣性對企業技術創新的影響機制研究[J].科技進步與對策, 2017(3):84-92.

史永進.基于生命周期理論的房企融資策略研究—以萬科為例[J].財會通訊, 2018(8):101-105.

王甲迎.碧桂園集團多元化融資策略及經濟后果分析—基于企業生命周期視角[J].財會通訊,2018(8):13-16.

吳盛漢,張潔梅.“互聯網+”下供應鏈金融模式的創新[J].開放導報, 2018(1):40-43.

宋光輝,田立民.科技型中小企業知識產權質押融資模式的國內外比較研究[J].金融發展研究, 2016(2):50-56.

楊汀,史燕平.利用融資租賃破解中小企業融資難題—來自歐洲的經驗[J].新金融, 2018(8):55-58.

郭永清.財務報表分析與股票估值[M].北京:機械工業出版社,2017:1,190.

[責任編輯 祁麗華]

猜你喜歡

中國市場(2016年36期)2016-10-19 03:48:15

中國市場(2016年35期)2016-10-19 02:42:20

中國市場(2016年33期)2016-10-18 14:16:18

中國市場(2016年33期)2016-10-18 14:09:48

中國市場(2016年33期)2016-10-18 13:12:09

商(2016年27期)2016-10-17 06:18:53

商(2016年27期)2016-10-17 06:06:44

商(2016年27期)2016-10-17 04:13:28

大眾理財顧問(2016年9期)2016-10-11 17:07:50

大眾理財顧問(2016年9期)2016-10-11 17:01:33