EVA考核背景下差異化戰略與成本粘性關系研究

2019-11-16 07:52:46屈文彬劉雪麗

商業會計 2019年18期

屈文彬 劉雪麗

【摘要】 ?文章以國資委提出的EVA業績評價制度引發管理者經營行為轉變為背景,選取滬深兩市A股國有上市公司作為樣本數據,實證研究了EVA考核背景下國有企業差異化戰略與成本粘性之間的關系。研究發現:國有企業成本粘性因差異化戰略顯著增強;EVA考核的實施抑制了差異化戰略與成本粘性間的影響關系,這一抑制作用在資產密集度高的國有企業中表現得更加顯著,而在資產密集度低的國有企業中抑制作用沒有顯著體現。文章的研究貢獻在于:深化了EVA考核的制度效果,對國有企業從EVA角度進行戰略調整和成本管理具有一定的借鑒意義。

【關鍵詞】 ? 差異化戰略;EVA考核;成本粘性;資產密集度

【中圖分類號】 ?F275 ?【文獻標識碼】 ?A ?【文章編號】 ?1002-5812(2019)18-0016-06

一、引言

成本是企業持續經營必須要付出的支出,在經濟發展新常態下,業財一體化的管理會計更能夠滿足企業科學發展的需求,因此管理會計中成本這一概念備受關注。Anderson,Banker 和 Janakiraman(2003)等在對企業實際發生成本的深入研究中發現,企業業務下降時成本的減少速度明顯低于業務增加時成本的增加速度,這一特征被稱為“成本粘性”,該發現表明企業收入與資源投入存在非對稱關系并導致冗余資源的存在,增大了企業面臨的風險。Banker et al.(2010)基于成本粘性的眾多經驗研究認為,調整成本、管理者預期、代理成本是引發企業成本粘性的三個典型性因素。受國外學者對公司成本粘性相關研究的啟發,國內學者研究認為,我國企業存在同樣的問題,并且呈現出產權性質和行業差異的特征。因此,企業業務量變動下的非對稱成本調整差異引起了人們的思考:企業內外部環境如何變動才能有效應對成本粘性帶來的風險呢?

基于戰略成本管理理論,不同的戰略選擇會產生差異性的成本結構,因此管理者為達到經營目標會主動對企業成本結構與經營戰略做出調配(周兵等,2016)。立足于知識經濟時代,創新性的差異化戰略是企業搶占市場的前提,為獲取持續經營的資源,管理層對差異化戰略的選擇必然導致多樣的成本性態。為有效提升企業人員的管理效率,發揮企業價值創造與提升機制,國資委提出的EVA業績考核辦法從理論和制度視角規范央企管理層的經營行為,有利于降低資源錯配風險。差異化戰略在影響企業內部成本支出的同時,外部環境的變化又對這一影響機制發揮了什么作用呢?成本粘性的存在已經毋庸置疑,而在政府推行的制度條件下研究企業戰略選擇對成本粘性的影響仍是一片盲區。借助于EVA這一創新性的評價機制,本文試圖深入探索在EVA考核背景下國有企業差異化戰略如何影響成本粘性,這將有助于深入研究國有企業戰略實施與EVA評價機制的綜合治理效應。

二、文獻綜述

(一)差異化戰略與成本粘性

實施差異化戰略的目標是創造出區別于同類企業的產品或服務以應對同質化產品帶來的產業風險,建立企業核心競爭力,因此需要在核心技術、產品和用戶端等方面做出優化措施。楊澄(2018)以滬深上市公司為研究樣本,將差異化戰略分為長期和短期兩種形式,發現由于企業面臨波動的經營環境,短期差異化戰略下企業成本粘性得到促進,而在實施長期差異化戰略過程中逐漸形成的獨特市場競爭優勢促使企業業績趨于平穩,降低了成本粘性。江偉、涂柳媚(2014)認為,在金融危機背景下,差異化戰略強化了企業成本粘性,這一發現與頡茂華等(2016)的研究結果一致,深入研究還發現,金融危機的發生弱化了差異化戰略對企業成本粘性的影響關系。

(二)EVA研究相關文獻

《中央企業負責人經營業績考核暫行辦法》規定,自2010年1月1日起,央企負責人的年度業績考核指標由ROE轉變為EVA,該舉措有助于引導企業由利潤向價值方向轉變。對會計項目調整和股東利益的強調決定了EVA對業績的描述更加準確:第一,部分項目由資本化替代費用化并對關鍵指標作出調整,從源頭上遏制了管理者的非效率行為;第二,關注股東價值和剩余價值,引導管理者在決策時更多地考慮股東利益。目前國內外學者對EVA的研究方向主要從以下方面展開。

1.EVA效度問題。當前EVA指標受到了很多學者的肯定,趙巖、陳金龍(2012)肯定了EVA指標評價央企業績的科學有效性。Stephen(2014)認為,EVA可以有效衡量企業業績,提升EVA指標值有利于企業創造更多的財富。然而部分學者對EVA指標評價體系持懷疑態度。第一,EVA評價體系的根源是以會計利潤為基礎的調整后數據。王化成等(2004)的研究結果顯示,EVA與凈利潤相比沒有明顯相對信息含量優勢;與傳統收益部分構成內容相比,EVA提供的增量信息含量稍顯不足。第二,EVA指標是一個絕對值,無法體現經濟效率,且規模、類型不同的企業無法直接比較。第三,受主觀因素制約和多步驟調整得到的EVA指標極有可能歪曲企業價值的真實性。Biddle等(1997)研究得出EVA指標值只能以40.5%的有效性解釋股價,并且EVA指標與股票收益的相關性低于傳統會計指標。

2.EVA經濟后果研究。(1)EVA與投資效率。EVA指標與管理層晉升、薪酬相結合的特點決定了其具有明顯的激勵作用,促使管理者的投資意識更加謹慎,抑制了企業的過度投資(張先治、李琦,2012)和投資不足行為(何藝、徐全華,2016)。(2)EVA與企業價值。EVA關注股權資本回報,反映公司對股東的價值創造效應。然而學者對EVA與企業價值的關系研究并未達成共識。池國華等(2013)認為,EVA考核能夠抑制國有企業管理層的過度投資行為,進而提升企業價值。但部分學者因研究方式、切入點不同得出了與上述研究不一致的結論。Griffith(2004) 研究發現,實施EVA考核后股票的市場表現相悖于預期效果。(3)EVA與企業創新。創新投入是企業的一種遠期投資行為,EVA作為企業價值創造能力的反映器,其值越大,表明企業有更強大的盈利能力和堅實的財務基礎。如池國華等(2016)、胡海波和顏佳琳(2017)等都發現EVA考核顯著提升了企業創新水平。

+β2Dec×Ln(REVi,t/REVi,t-1)+β3Dec×Ds×Ln(REVi,t/

REVi,t-1)+β4Dec×GGDP×Ln(REVi,t/REVi,t-1)+β5Dec×EI×Ln(REVi,t/REVi,t-1)+β6Dec×AI×Ln(REVi,t/REVi,t-1)+β7Dec×Suc-Dec×Ln(REVi,t/REVi,t-1)+β8Dec×LEV×Ln(REVi,t/REVi,t-1)+ε ? ? ? ? ? ?(模型2)

EVA考核如何作用于差異化戰略與企業成本粘性間的關系呢?借鑒劉鳳委和李琦(2013)的研究思路,本文將EVA考核定義為啞變量,以2010年國資委實施EVA考核為時間節點,如果樣本在2010年及以后取1,否則取0。另外在模型2的基礎上加入變量EVA考核及EVA考核與差異化戰略的交乘項,擴展為模型3。若交乘項系數β5顯著>0,則EVA考核的制度作用顯著,即實施EVA考核弱化了差異化戰略對國有企業成本粘性的影響力度,假設2得到證實。

Ln(SG&Ai,t/SG&Ai,t-1)=β0+β1Ln(REVi,t/REVi,t-1)

+β2Dec×Ln(REVi,t/REVi,t-1)+β3Dec×Ds×Ln(REVi,t/

REVi,t-1)+β4Dec×EVA×Ln(REVi,t/REVi,t-1)+β5Dec

×Ds×EVA×Ln(REVi,t/REVi,t-1)+β6Dec×GGDP×Ln(REVi,t/REVi,t-1)+β7Dec×EI×Ln(REVi,t/REVi,t-1)+β8Dec×AI×Ln(REVi,t/REVi,t-1)+β9Dec×Suc-Dec×Ln(REVi,t/REVi,t-1)+β10Dec×LEV×Ln(REVi,t/REVi,t-1)+ε ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ?(模型3)

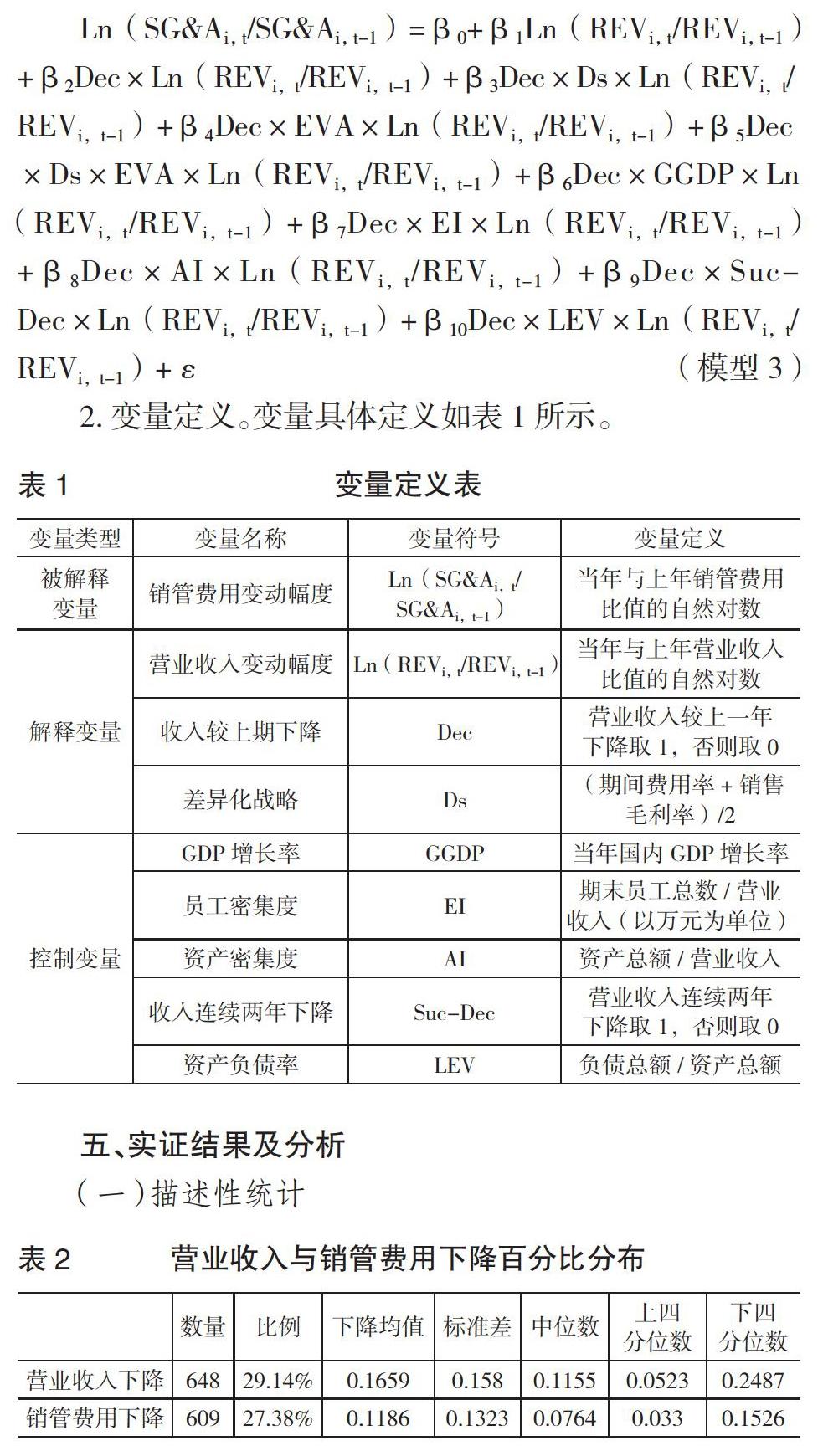

2.變量定義。變量具體定義如表1所示。

五、實證結果及分析

(一)描述性統計

從表2可以看出,在全樣本中,有29.14%的觀測企業當期收入較上期有所下降,且其下降均值為16.59%。有27.38%的觀測企業當期的銷管費用較上期有所下降,下降均值為11.86%。這說明在收入下降的企業中存在銷管費用并未下降的可能,且銷管費用低于收入的下降均值,初步表明了我國國有上市公司存在成本粘性問題。

下頁表3列示了其他主要變量的描述性統計分布,從全樣本來看,營業收入的最大值為2 880 311百萬元,均值為15 123.53百萬元;銷管費用的平均值為1 089.55百萬元;差異化戰略最大值為1.1342,最小值為-0.0539,均值為0.1755,這說明部分企業差異化戰略的實施力度較大且企業間差異化戰略力度存在明顯不同;約有29%的國有企業收入較上期下降;Sue-dec的樣本均值為0.12,說明收入連續兩年下降的國有企業大約在12%左右,反映了部分國有企業經營狀況存在惡化趨勢。員工密集度均值為0.0141;資產密集度均值為2.15;資產負債率均值為51.13%,說明企業整體負債水平較高。

(二)回歸分析

1.成本粘性存在性檢驗。表4第(1)列為不考慮控制變量下的國有企業成本粘性存在性回歸結果,β1=0.619,β2=-0.339,且都在1%的水平上顯著,同時有β1>β1+β2成立。可以解釋為營業收入每上升1%,銷管費用上升61.9%;而營業收入每下降1%,銷管費用下降28%(61.9%-33.9%),表明收入上下變化幅度一致時,成本費用向下調整得更少,證實了國有企業存在成本粘性這一事實。表4第(2)列中加入了相關控制變量后,從系數β1和β2正負性及顯著性來看,主要變量體現的回歸結論沒有變化,國有企業存在成本粘性仍能證實。

2.差異化戰略與成本粘性實證分析。表4第(3)列列示了差異化戰略與成本粘性關系的實證結果,β3在1%的水平上顯著為負(β3=-0.729,t=-4.04),這表明企業差異化戰略對國有企業成本粘性有加劇作用,即國有企業成本粘性隨差異化戰略的實施顯著增強,為假設1提供了實證支持。

3.差異化戰略、EVA考核與成本粘性的實證分析。表4第(4)列列示了加入變量EVA考核及EVA考核與差異化戰略交乘項共同作用的檢驗結果,β3的系數為-2.945,β4的系數為-0.506,交乘項系數β5為2.524,且三者都在1%的水平上顯著,表明EVA考核的實施抑制了差異化戰略對企業成本粘性的加劇作用,與本文假設2相符。這可能是因為在EVA業績考核這一政策執行后,出于各方利益考慮,管理層為更加客觀地反映真實業績和個人業務能力,實施差異化戰略的國有企業在成本決策中采取更加謹慎的態度,削減了部分不必要成本,因此我們認為EVA考核的實施顯著抑制了差異化戰略對國有企業成本粘性的影響。

(三)進一步研究

在面臨業務量水平的變動時,不同的資本結構導致企業成本費用的調整存在差異。為檢驗EVA考核對差異化戰略與成本粘性的抑制機制是否存在公司屬性上的差異,按照孔玉生等(2007)對公司屬性的測度指標,本文選取資產密集度(資產總額/營業收入)指標并按其均值將樣本企業劃分為高資產密集度和低資產密集度企業,分組進行回歸分析。上頁表4中第(5)列列示了高資產密集度國有企業的分析結果,β3=-2.656,β4=-0.526,交乘項系數β5=2.285,且都在1%的水平上顯著,而表4第(6)列在資產密集度低的樣本中β5=2.498,沒有通過顯著性檢驗,說明在資產密集度高的國有企業中,實施EVA考核對差異化戰略與企業成本粘性關系的抑制效應更顯著,EVA的治理效應更優。究其原因可能是因為在資產密集度較高的企業里,可控成本較低,較高的成本粘性更易影響企業、管理層等的利益。而良好的公司治理環境能夠削弱代理沖突對成本粘性的加劇作用(謝獲寶、惠麗麗,2014),為獲得更優的業績評價指標,在資產密集度高的企業中,治理層對EVA反應更為敏感。而對資產密集度較低的企業來說,可控成本和成本調控的靈活性高于前者,成本粘性對企業績效的影響低于前者,管理層對EVA考核的敏感度也稍遜于前者。

六、穩健性檢驗

本文采用替換被解釋變量的方法檢驗模型的穩健性,在銷管費用的基礎上加入營業成本從而擴大被解釋變量的范圍。重新整理后的回歸分析結果如表5所示,與表4相比,關鍵變量的系數正負和顯著性基本吻合,說明本文的研究結論在兩次檢驗中保持一致性。

七、結論及建議

發揮戰略決策效應,優化企業績效考核評價,降低成本粘性是企業和社會各界關注的焦點。本文在實施EVA考核這一政策背景下,以2008—2017年國有上市公司為研究樣本,實證研究了差異化戰略與成本粘性間的關系,更進一步地從EVA考核角度拓展研究結論。研究發現:(1)差異化戰略作為企業的一種戰略選擇,顯著加劇了國有企業的成本粘性。(2)國有企業差異化戰略與成本粘性間的關系在實施EVA評價之后有所減弱,且EVA的制度效應在資產密集度高的國有企業中更加顯著。

戰略選擇和EVA績效評價均影響管理層的決策判斷與成本管理行為。厘清其中的內在機制為公司治理、制定考核目標、成本管控等方面提供了指導意義。本文從成本性態視角為國有企業實施差異化戰略和進一步引進和完善EVA考核提供了數據和理論分析,為企業戰略決策和績效評價提供導向,為國有企業從“規模發展”向“價值發展”提供了理論支撐。本文的研究啟示主要體現在以下兩個方面:(1)合理控制差異化戰略投資力度,減弱成本粘性的影響。這要求企業要重點考慮其戰略與企業定位的匹配性,實施差異化戰略時企業一方面要考慮資金、市場等變動性問題,另一方面要建立戰略與成本之間相互平衡與制約機制,以緩解代理和信息不對稱等問題引發的成本調整,降低成本粘性的影響。(2)進一步優化和推廣EVA評價體系并建立良好的內外部環境以充分發揮其作用。作為新興的績效評價體系,EVA的推進有利于管理者做出更加謹慎的決策行為。盡管EVA體系存在短板,但總體來說其優勢較為明顯。因此積極拓展EVA理念的深度和加強EVA評價體系的應用是引導國有企業提升成本控制水平和管理效率的關鍵步驟。同時政府機構應該充分發揮監督管理者的作用,建立良好的市場環境,引導和規范企業行為,促進企業和市場良性發展。X

【主要參考文獻】

[1] Anderson,M.C.,R.D.Banker,and S.N.Janakiraman.Are Selling,General,and ?Administrative Costs“Sticky”? [J].Journal of Accounting Research,2003,(1).

[2] Banker R.,Byzalov D.,Plehn-Dujowich J.Sticky Cost Behavior:Theory and Evidence[R].Working paper,2010.

[3] 周兵,鐘廷勇,徐輝,任政亮.企業戰略、管理者預期與成本粘性——基于中國上市公司經驗證據[J].會計研究,2016,(7).

[4] 楊澄.差異化戰略、產業政策與成本粘性[J].暨南學報(哲學社會科學版),2018,(2).

[5] 江偉,涂柳媚.金融危機、競爭戰略與成本粘性[J].財會月刊,2014,(18).

[6] 頡茂華,劉斯琴,楊彩霞.產品市場競爭度、競爭戰略選擇對成本黏性的影響研究[J].產業經濟研究,2016,(1).

[7] 趙巖,陳金龍.央企經營業績的EVA評價有效性研究[J].宏觀經濟研究,2012,(6).

[8] Stephen F O Byrne.Three versions of perfect pay for performance[J].Journal of Applied Corporate Finance,2014,(1).

[9] 王化成,程小可,佟巖.經濟增加值的價值相關性——與盈余、現金流量、剩余收益指標的對比[J].會計研究,2004,(5).

[10] Gary C.Biddle,Robert M.Bowen,and James S.Wallace.Does It Beat Earnings? Evidence on Associations with Stock Returns and Firm Values[J].Journal of Accounting and Economics,1997,(24).

[11] 張先治,李琦.基于 EVA 的業績評價對央企過度投資行為影響的實證分析[J].當代財經,2012,(5).

[12] 何藝,徐全華.管理者變更、EVA考核與投資不足[J].財會月刊,2016,(24).

[13] 池國華,王志,楊金.EVA考核提升了企業價值嗎?——來自中國國有上市公司的經驗證據[J].會計研究,2013,(11).

[14] Griffith.J M.The True Value of EVA[J].Journal of Applied Finance,2004,(14).

[15] 池國華,楊金,張彬.EVA考核提升了企業自主創新能力嗎?——基于管理者風險特質及行業性質視角的研究[J].審計與經濟研究,2016,(1).

[16] 胡海波,顏佳琳.國企EVA考核、R&D投資與可持續價值創造[J].財會通訊,2017,(7).

[17] Jensen,M.C.,and W.H.Meckling.Theory of the Firm:Managerial Behavior,Agency Costs,and Ownership Structure[J].Journal of Financial Economics,1976,(4).

[18] 謝獲寶,惠麗麗.代理問題、公司治理與企業成本粘性——來自我國制造業企業的經驗證據[J].管理評論,2014,(12).

[19] David J S,Hwang Y,Buck K W P.The Performance Effects of Congruence between Product Competitive Strategies and Purchasing Management Design[J].Management Science,2002,(7).

[20] 李健,陳傳明,孫俊華.企業家政治關聯、競爭戰略選擇與企業價值——基于上市公司動態面板數據的實證研究[J].南開管理評論,2012,(6).

[21] 劉鳳委,李琦.市場競爭、EVA評價與企業過度投資[J].會計研究,2013,(2).

[22] 孔玉生,朱乃平,孔慶根.成本粘性研究:來自中國上市公司的經驗證據[J].會計研究,2007,(11).

【作者簡介】

屈文彬,女,中國地質大學(武漢)經濟管理學院會計系副教授,管理學博士;研究方向:成本管理會計、資源環境會計。

劉雪麗,女,中國地質大學(武漢)經濟管理學院碩士研究生;研究方向:成本管理會計。