上市公司“利潤暴增、股價大跌”案例分析

2019-11-16 07:52:46黃曉波趙小雨孫靖宇

商業會計 2019年18期

黃曉波 趙小雨 孫靖宇

【摘要】 ?2016年以來武漢中商“利潤暴增、股價大跌”的反常現象引起了廣大投資者和新聞媒體的關注。產生這種反常現象的主要原因是,武漢中商的利潤暴增源于拆遷補償等一次性非流動資產處置收益暴增。我們不能認為這種反常現象違背了有效市場假說和價值相關性理論,恰恰相反,“利潤暴增、股價大跌”表明投資者具有識別公司財務狀況和利潤質量的理性,而這種理性正是資本市場效率的基礎。由于非流動資產處置收益越來越多,在編制利潤表時,把非流動資產處置損益從營業外收入或營業外支出中單列出來,使之成為一個單獨的利潤表項目,更有助于觀察資產處置損益的市場反應,有助于研究利潤結構的信息含量。

【關鍵詞】 ? 武漢中商;價值相關性;利潤結構;利潤質量;股票價格

【中圖分類號】 ?F275 ?【文獻標識碼】 ?A ?【文章編號】 ?1002-5812(2019)18-0031-03

一、引言

在有效市場中,會計盈余是股票價格的基礎,會計盈余的上升(或下降)會引起股票價格的上漲(或下跌)。早在1968年,鮑爾和布朗(Ball and Brown)、比弗(Beaver)等的研究就發現,股價變動與盈利變動顯著正相關。在國內,趙宇龍(1998)、袁淳(2005)等也發現,會計盈余存在顯著的價值相關性。

但2016年以來,武漢中商卻出現了“利潤暴增、股價大跌”的反常現象。與2016年比較,2017年武漢中商的營業利潤、利潤總額和凈利潤分別增長了576%、578%和965%。2018年,武漢中商的業績增長仍在持續。與業績暴漲形成巨大反差的是,2016年以來,武漢中商的股價一路下跌,從2016年初的16.30元/股,下跌到了2018年年末的6.53元/股。

武漢中商“利潤暴增、股價大跌”的根源何在?是否不符合有效市場假說?是否違背了價值相關性理論?武漢中商是遭到了市場的“錯殺”,還是其利潤質量和利潤結構存在問題?對這些問題進行探討,不僅有助于深入了解上市公司的財務行為和經營行為,而且有助于深入了解我國特殊的制度環境和市場狀況,為完善會計制度、加強資本市場監管提供有益的經驗和借鑒。

二、武漢中商的基本情況

武漢中商的前身是武漢市中南商業大樓,成立于1984年9月,是一家主要從事商業零售的全民所有制企業。經武漢市經濟體制改革委員會批準,武漢市中南商業大樓于1989年12月31日開始股份制改造。1990年4月25日,在武漢中南商業大樓的基礎上組建了“武漢中南商業(集團)股份有限公司”。1997年2月19日辦理工商變更登記手續,正式更名為“武漢中商集團股份有限公司”。1997年7月8日,武漢中商集團股份有限公司在深圳證券交易所上市,簡稱“武漢中商”(股票代碼:000785)。

經過20多年的發展,武漢中商已經擁有9家現代百貨店、1家購物中心、40家各類超市,主要分布于武漢市核心商圈,包括武漢、荊州、黃石、黃岡、十堰、咸寧、孝感、荊門等10多個城市。除了從事零售業務外,還涉足商業物業開發、電商服務等產業。2017年實現營業收入39.97 億元,實現利潤總額4.67億元。

公司的控股股東是武漢商聯(集團)。截至2017 年12 月31 日,武漢商聯(集團)持有公司股份103 627 794 股,占公司總股本的41.25%。

三、武漢中商的業績變化

武漢中商的業績增幅,在A股市場遙遙領先。2016年和2017年武漢中商的營業利潤、利潤總額、凈利潤和基本每股收益情況見下頁表1。從表1可以發現,與2016年相比,2017年武漢中商的營業利潤、利潤總額和凈利潤暴增,基本每股收益從0.01元暴漲到1.42元。與此相適應,與2016年比較,2017年武漢中商的盈利能力比率也大幅上漲(見下頁表2)。

2018年,武漢中商的業績增長仍在持續。2018年前三季度武漢中商的營業利潤、利潤總額、凈利潤和基本每股收益見下頁表3。從表3可以發現,與第一季度比較,第二季度武漢中商的營業利潤、利潤總額和凈利潤分別增長了54.52%、54.23%和55.51%,基本每股收益從0.27元漲到0.47元;與第二季度比較,第三季度武漢中商的營業利潤、利潤總額和凈利潤分別增長了8.19%、8.20%和3.47%,基本每股收益從0.41元降至0.38元。

四、武漢中商的股價走勢

與業績暴漲形成巨大反差的是,2016年以來,武漢中商的股價一路下跌,從2016年初的每股16.30元,下跌到了2016年底的每股14.26元,再下跌到2017年底的9.88元,跌幅接近40%。而深圳成分指數,2017年底為11 040.45,比2016年底的10 177.14上升了836.31點,升幅為8.48%。與此同時,武漢中商的市凈率、托賓Q值、企業價值倍數等相對價值指標也大幅下降。其中,市凈率下降57%,托賓Q值下降43%,企業價值倍數下降80%。詳見表4。

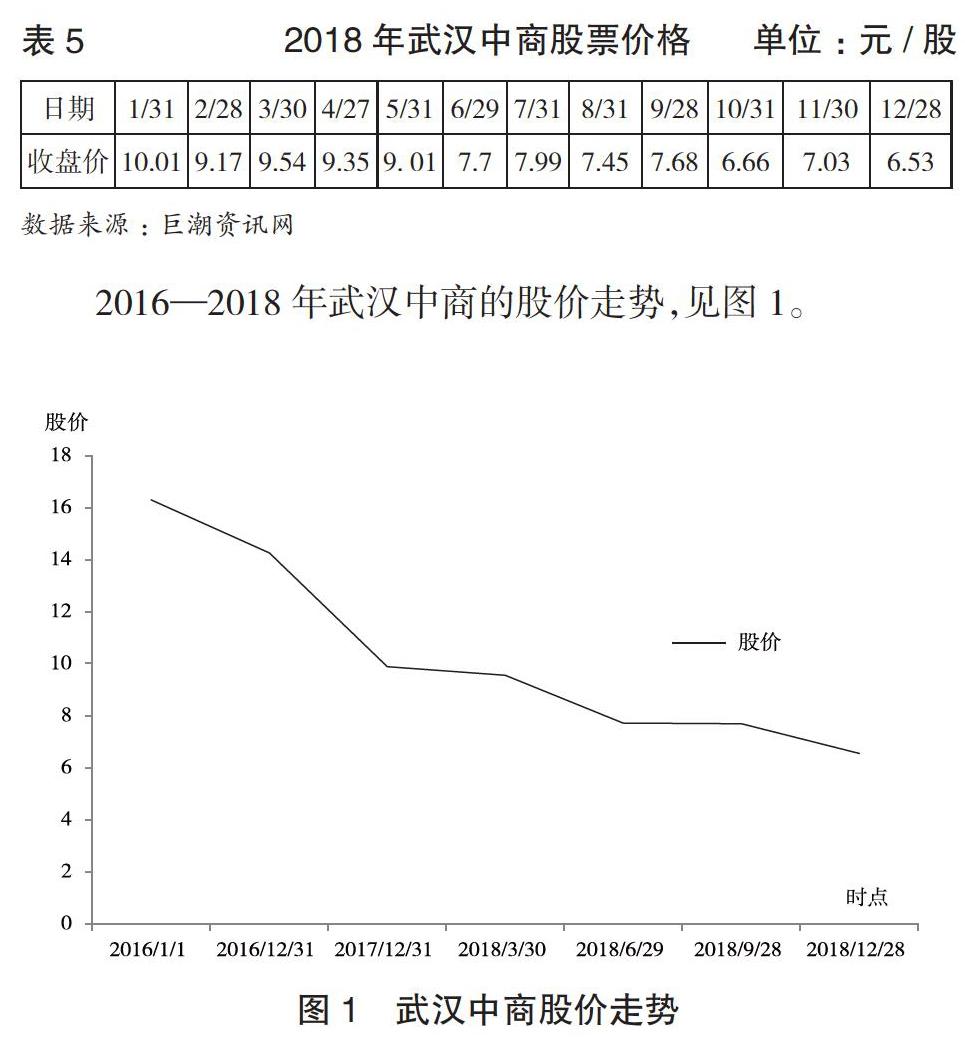

2018年,武漢中商股價的跌勢仍在持續,從年初的10.01元/股下跌到了2018年年末的6.53元/股,具體見表5。

2016—2018年武漢中商的股價走勢,見圖1。

五、武漢中商“利潤暴增、股價大跌”的原因分析

通過編制2017年對2016年的比較利潤表可以發現,引起武漢中商利潤暴增的因素主要有以下兩個方面:(1)資產處置收益暴增。2016年利潤表中沒有資產處置收益,但2017年利潤表中列示了392 381 873.44元的資產處置收益,占營業利潤的80%,占利潤總額的84%,占凈利潤的99%。通過查閱2017年武漢中商的年報發現,資產處置收益主要來源于武昌區中山路341號資產拆遷補償收入。(2)營業成本、銷售費用、管理費用、財務費用下降。與2016年相比, 2017年武漢中商的營業成本、銷售費用、管理費用和財務費用分別下降0.41%、14.04%、0.06%和26.92%。通過查閱2017年武漢中商年報可以發現,成本費用下降是公司嚴格預算管理及費用管控、進一步規范費用支出管理的結果。詳見下頁表6。

為什么在利潤暴增的情況下,武漢中商的股價卻一路下跌?通過分析發現,主要有以下原因:(1)營業收入不僅沒有增加,反而下降了。2017年營業收入為3 996 625 654.56元,比2016年的4 010 812 749.41元下降了0.35%。(2)資產處置收益來源于一次性的拆遷補償收入,不具有可持續性。資產處置收益占利潤比例很高,說明利潤結構不合理,利潤質量不高。事實上,從2018年第四季度開始,武漢中商的利潤已經開始大幅下降。見表7A。2019年第一季度與2018年第一季度比較,營業利潤、利潤總額、凈利潤和基本每股收益分別下降了29.11%、29.03%、27.39%和33.33%;凈資產收益率從5.90%下降到3.96%,下降了32.88%B。主要原因是2018年1—3月確認了資產處置收益(中山路341號資產拆遷補償收入)55 763 951.30 元,而2019年1—3月沒有該項收益。(3)營業成本、銷售費用、管理費用、財務費用等成本費用的下降空間有限。而且,人工成本費用的管控可能影響員工的積極性,廣告費、業務宣傳費等費用的管控可能影響產品銷售、品牌形象和市場占有率,這都會在長期對經營活動產生負面影響。此外,2018年以來武漢中商股價的持續下跌,也深受宏觀經濟下行、大盤走弱、深圳成分指數持續下跌等因素的影響。

六、研究結論

通過對武漢中商“利潤暴增、股價大跌”現象的剖析,可以得出以下結論:第一,股價大跌是市場對武漢中商資產處置收益暴增做出的積極反應,不能認為市場“錯殺”了武漢中商。因為營業收入不增反降,資產處置收益暴增,都說明武漢中商財務狀況不夠好,利潤質量不高。第二,不能認為武漢中商“利潤暴增、股價大跌”不符合有效市場假說,違背了價值相關性理論。恰恰相反,利潤暴增、股價大跌表明,投資者具有識別公司財務狀況和利潤質量的理性,而這種理性正是資本市場效率的基礎。第三,由于資產處置收益越來越多,資產處置收益占利潤總額的比例越來越大,在編制利潤表時,把資產處置損益從營業外收入或營業外支出中單列出來,使之成為一個單獨的利潤表項目,更有助于觀察資產處置損益的市場反應,有助于研究利潤結構的信息含量。事實上,2017年12月25日財政部發布的《關于修訂印發一般企業財務報表格式的通知》(財會[2017]30號)已經做出了這種規定。武漢中商“利潤暴增、股價大跌”案例表明,把原來填列在“營業外收入”或“營業外支出”中的非流動資產處置損益,改為在“資產處置收益”中單獨列報,可以提供更有用的信息。X

【主要參考文獻】

[1] Ball R.,Brown P.An Empirical Evaluation of Accounting Income Numbers[J].Journal of Accounting Research,1968,6(2):159-178.

[2] Beaver W.The Information Content of Annual Earnings Announcements[J].Journal of Accounting Research Supplement,1968,(06):67-92.

[3] 趙宇龍.會計盈余披露的信息含量——來自上海股市的經驗證據[J].經濟研究,1998,(07):41-49.

[4] 袁淳.會計盈余價值相關性實證研究[M].北京:中國財政經濟出版社,2005.

【作者簡介】

黃曉波,男,湖北大學商學院教授,管理學(會計學)博士;研究方向:公司財務管理。

趙小雨,女,湖北大學商學院研究生;研究方向:公司財務管理。

孫靖宇,女,湖北大學商學院研究生;研究方向:公司財務管理。