傳統紡織企業轉型路徑及經濟后果研究

2019-11-16 07:52:46劉夏晶王佳

商業會計 2019年18期

劉夏晶 王佳

【摘要】 ?紡織業作為我國傳統的勞動密集型行業之一,在市場需求疲軟、產能嚴重過剩和人口紅利逐漸消失等現實情況下,過去的持續投入勞動力或者傳統的消耗資源的生產模式已經很難維持下去,亟待轉型升級。華聯控股是傳統紡織業跨行業轉型的代表性企業,文章以其為例,分析該公司上市以來多次重大轉型的動力,并且通過會計和市場兩個角度,研究其多次產業結構調整產生的經濟后果。

【關鍵詞】 ? 紡織企業;華聯控股;轉型路徑;經濟后果

【中圖分類號】 ?F275 ?【文獻標識碼】 ?A ?【文章編號】 ?1002-5812(2019)18-0045-03

一、挑戰和機遇:傳統紡織企業亟需轉型

近年來我國紡織行業的產值下降、利潤增速放緩,國際競爭力也在逐漸減弱。紡織裝備技術水平不高、紡織技術的研發投入低、品牌建設能力不足等多方面的因素造成了國內紡織行業的市場競爭力不強。此外,政策環境的變化、市場需求的減弱以及原材料成本上漲等因素也給傳統紡織業帶來了不小的挑戰,傳統紡織行業轉型升級迫在眉睫。同時,“互聯網+”時代信息技術的迅速發展,“中國制造2025”戰略的推進,“一帶一路”建設和一系列自貿區的設立,也給傳統制造業帶來了新的機遇。企業轉型是企業為了更好地生存和發展,根據國內外環境的變化,對企業本身的組織結構、產品生產、業務模式等方面進行綜合考察,使企業能夠克服產品固有缺陷、突破原有業務限制的一系列的管理變革活動。企業轉型的路徑主要是從產品本身、生產效率及跨產業升級等方面考慮,盡可能讓企業能從高成本、多元化、規模擴張和跨越式發展向差異化、歸核化、質量提升和可持續發展方向轉型。經濟后果則是企業在進行戰略轉型后體現的變化,包括對企業利益相關方造成的不同程度的影響,對股東財富分配或者對市場上與之相關的決策行為產生的影響。關于企業轉型的經濟后果研究并不多見,本文選取一家典型的轉型企業——華聯控股作為案例,從會計和市場業績的視角來分析其戰略轉型。

二、華聯控股轉型的概述

(一)華聯控股轉型的背景

華聯控股原本屬于紡織行業,以紡織服裝產品為主營業務,2003年,國內的羽絨服業務進入黃金發展期,同行業競爭變得十分激烈。聚酯行業迅速發展,精對苯二甲酸(PTA)作為其中的主要原材料卻出現了嚴重短缺的情況,華聯控股管理層發現了PTA行業具有良好的發展前景,與民營企業合資成立了華聯三鑫,開始投資PTA項目。

華聯三鑫是華聯控股在石化行業的主戰場,但從2008年7月后,下游的聚酯和終端紡織品服裝市場進入了淡季,對PTA的需求持續減少;上游的原油價格上漲,大大增加了PTA生產成本,也加大了企業的經營風險,對企業業績造成了很大的影響。2009年,華聯控股總部所在地深圳出臺了《深圳市城市更新辦法》,在深圳地價持續飆升的情況下,公司決定開展土地開發建設,旗下的深圳市華聯置業有限公司擁有多個房地產項目,同時滬杭磁懸浮列車的發展也給房地產業務的發展帶來了新的機遇。

(二)華聯控股轉型歷程及轉型路徑的概括分析

1.1994年至2004年以紡織為主業,積極地進行股權收購與資產重組。華聯控股原名深惠中A,前身是深圳惠中化學纖維有限公司,1994年在深圳證券交易所上市,1998年6月,母公司華聯集團與深圳寶恒集團簽訂了股權轉讓協議,受讓深圳寶恒30.72%的股權,同時進行了上市后的首次增發,共募集到4億元。2002年入駐波司登,當年銷售收入突破23億元,并在接下來的三年內銷售收入增長了229%,羽絨服銷量連續八年在國內保持最高的地位。2003年,再次定向增發9 000萬股,募集到5.23億元,同年,華聯控股也順利完成了對深中冠的資產重組。這一系列的配股募資與資產重組為日后華聯控股生產經營奠定了雄厚的資金基礎。

2.2005年至2007年以石化為主業,整合產業鏈。由于國內紡織行業增長緩慢,發展空間漸小,2005年華聯控股通過增資、股權合并等方式獲得華聯三鑫66%的份額,公司正式從紡織行業成功轉型為石化業。斥巨資啟動的PTA項目與原有的紡織服裝主業存在著天然的上下游產品關系,有利于促進公司增發募集資金,為產業鏈的整合和完善提供了有力的保證。2006年華聯三鑫二期建成,成為國內最大的PTA生產基地,處于行業壟斷地位的華聯控股享受著行業高景氣所帶來的巨額利潤。

3.2008年后以房地產為主業,布局的潛力業務見成效。PTA市場好景不長,華聯三鑫PTA項目在2007年、2008年連續發生巨額虧損后,華聯控股再次轉型,選擇將原來的輔業房地產業務轉為主業。華聯控股的第二次轉型通過旗下的子公司深圳華聯置業和杭州華聯置業展開布局,及時抓住深圳城市更新、工改商的商機,華聯控股成功完成了向地產轉型。

三、華聯控股轉型的經濟后果研究

華聯控股前后進行了兩次轉型,第一次轉型是從紡織行業轉型到石化行業,第二次轉型是從石化行業轉型到房地產行業。本文從主營業務構成、盈利能力、經營績效和企業規模等角度來分析華聯控股轉型前后的會計業績,用超額累計收益率來分析華聯控股轉型后的市場業績,綜合衡量華聯控股轉型的意義。

(一)轉型對企業會計業績的影響

1.2002年至2004年以紡織為主業。2002年至2004年華聯控股紡品銷售收入占比逐年減少,至2004年已從49.35%下降至42.43%,2004年凈資產收益率從12.81%下降至1.54%,同時總資產收益率從9.55%下降至2.70%,2004年總資產由401 514.95萬元下降至264 817.44萬元,下降了34%,總負債由236 974.76萬元下降至74 768.59萬元,下降了68%。主要是由于作為主要盈利來源的波司登業務大幅下滑及紡織品的銷售收入大幅度的下降所致。在2003年之前華聯控股主要是以紡織為主業,盈利穩定,2003年遭遇暖冬,受勞動力成本和原材料價格上漲等多方面的因素影響,市場需求減少導致營業收入和營業成本明顯減少,至2004年營業收入已從374 073.73萬元減少至94 156.21萬元,較2002年減少了75%,營業成本也從344 640.40萬元降至91 799.77萬元,較2002年減少了73%,凈利潤從27 210.06萬元減少至4 712.96萬元,較2002年減少了82.68%。此時我國的聚酯行業發展很快,需求增長迅速,聚酯的主要原材料是PTA,國內PTA產能嚴重短缺,供不應求,在這種情況下,華聯控股管理層進行了第一次產業結構調整,開始轉向石化行業。

2.2005年至2007年以石化為主業。2005年起華聯控股轉向PTA市場,2005年起主營收入中PTA銷售收入占比最大,占比91.28%,2007年主要營業收入中PTA銷售占比97.04%。至2006年華聯控股凈資產收益率從0.2%上升至10.74%,總資產收益率從2.68%上升至4.54%,這在一定程度上表明華聯控股轉型石化行業的決策在短期之內來看是比較成功的。更具體地來看,華聯控股2005年營業收入238 508.31萬元,同比增長153.31%,至2006年華聯控股營業收入同比增長125.94%,凈利潤增長5 608.35%,公司第一階段產業結構調整的任務已基本完成,公司的主營業務已由以紡織服裝為主轉變為以PTA石化新材料為主。從2005年至2007年公司資產和負債出現明顯上升,總資產從881 630.19萬元增加至1 342 271.94萬元,增加了52%,總負債從620 182.23萬元增加至1 075 723.95萬元,增加了73%,主要是由于華聯控股的子公司華聯三鑫石化業務發展較好,總資產及短期借款、應付票據、應付賬款較上年有較大幅度的增加。但是2005年華聯控股整體凈利潤減少至341.03萬元,同比下降了87.68%,原因在于華聯控股為了進行產業結構調整投入了大量成本,2005年營業總成本從91 799.77萬元增長至225 182.7萬元,同比增長了145.30%。從2006年第三季度起,PTA市場環境發生了重大變化,利潤空間受到擠壓,導致華聯三鑫2007年發生虧損,凈資產收益率下降至-21.35%,總資產收益率下降至-3.35%。而華聯控股旗下的“華聯城市山林”二期項目當年年末12月22日才開始銷售,華聯三鑫石化業務產生的虧損在短期內無法依靠房地產收入彌補,導致華聯控股當年凈利潤同比減少296.3%。

3.2008年至2017年以房地產為主業。華聯控股第二次轉型是從石化行業轉型到房地產行業,2008年房地產銷售收入占比最大,占比85.0722%。2009年華聯控股房地產的業績較好,凈資產收益率和總資產收益率都大幅度轉負為正,凈資產收益率從-28.65%上升至21.48%,總資產收益率從-4.82%上升至20.56%,收益質量較高。至2009年華聯控股營業收入同比增長1394.77%,凈利潤同比增長169.93%,利潤主要來源于子公司深圳華聯置業開發的“華聯城市山林”二期的銷售,華聯控股的房地產業務為其實現扭虧為盈做出了巨大貢獻。2011年起,華聯控股可供結轉的銷售收入減少,當年的利潤主要來源于杭州華聯時代大廈及深圳華聯城市山林二期尾盤的銷售,主要是當時國家為抑制通貨膨脹和房地產價格增長過快,開始遏制投資、投機需求,并相繼出臺了一系列嚴厲的調控政策,華聯控股的主營業務受到影響。從2014年下半年開始,國家對房地產調控減弱,房地產行業開始走出調整期,呈現出回暖加速的態勢,華聯控股的房地產銷售市場形勢轉好。

公司經過2007、2008年連續兩年發生巨額虧損,2008年資產負債大幅下降,總資產減少了77%,總負債減少了85%。隨著深圳市舊城區改造、工改商政策的出臺,在PTA困境中掙扎的華聯控股再次抓住了轉型的契機,將主營業務轉變為綜合性房地產開發及運營,至2016年總資產已增長至972 547.63萬元,較2008年增長了217%,總負債增長至570 076.62萬元,較2008年增長了246%。2017年總資產為363 599.91萬元,總負債為363 599.91萬元,與2016年相比有小幅度的下降,主要是本期“華聯城市商務中心”項目開工建設,資金投入較大,同時,本期支付分紅款也導致了貨幣資金的減少。

(二)轉型對企業市場業績的影響

1.短窗口分析。采用華聯控股轉型公告的發布日作為事件日期進行考核,以轉型公告前后15天的短期窗口為研究區間,以超額收益作為主要研究指標分析華聯控股轉型后短期的市場表現,考察轉型后的市場業績。第一次發布轉型公告日為2004年7月26日,通過計算華聯控股窗口期內的日超額收益率AR和累計超額收益率CAR,將華聯控股在時間窗口內(-15,15)的AR與CAR的趨勢列示。如圖1所示,超額收益率在公告前3天開始顯著上升,可能華聯控股轉型的信息已被泄露,市場提前了解到內幕消息后做出了反應,提高了投資者的投資欲望。發布公告后累計超額收益率始終大于0,說明華聯控股的轉型增強了投資者的信心,市場對華聯控股轉型PTA市場前景的看好。我國的聚酯行業發展很快,需求增長迅速,聚酯的主要原材料PTA在國內嚴重短缺,供不應求,很多企業都是依靠國外的PTA作為生產原料,華聯控股與民營企業合作轉型PTA產業,具有明顯競爭的優勢。因此在市場得到華聯控股轉入PTA市場的消息時,對華聯控股的未來收益很看好。

第二次發布轉型公告日為2010年8月24日,通過計算華聯控股窗口期內的日超額收益率AR和累計超額收益率CAR,將華聯控股在時間窗口內(-15,15)的AR與CAR的趨勢列示。如圖2所示,公告前11天開始超額收益顯著上升,可能因為市場對此提前得知信息,至公告前7天超額收益已趨于平緩,在臨界線附近波動。在公告日后,累計超額收益明顯下降,說明證券市場提前對華聯控股轉型的消息做出了過度反應,投資者回歸理性,對華聯控股的情況重新分析判斷;超額收益率小于0,股東的財富并沒有增加。上述結果可能的原因在于2010年是國內房地產市場被譽為歷史上最嚴厲的調控之年,并且當年華聯控股在售的房地產項目較少,“華聯城市山林”只剩一些尾盤,可結轉的銷售收入減少,杭州“UDC時代大廈”項目也尚不能結算,加上華聯控股轉型頻繁,所以市場對第二次轉型不太看好。

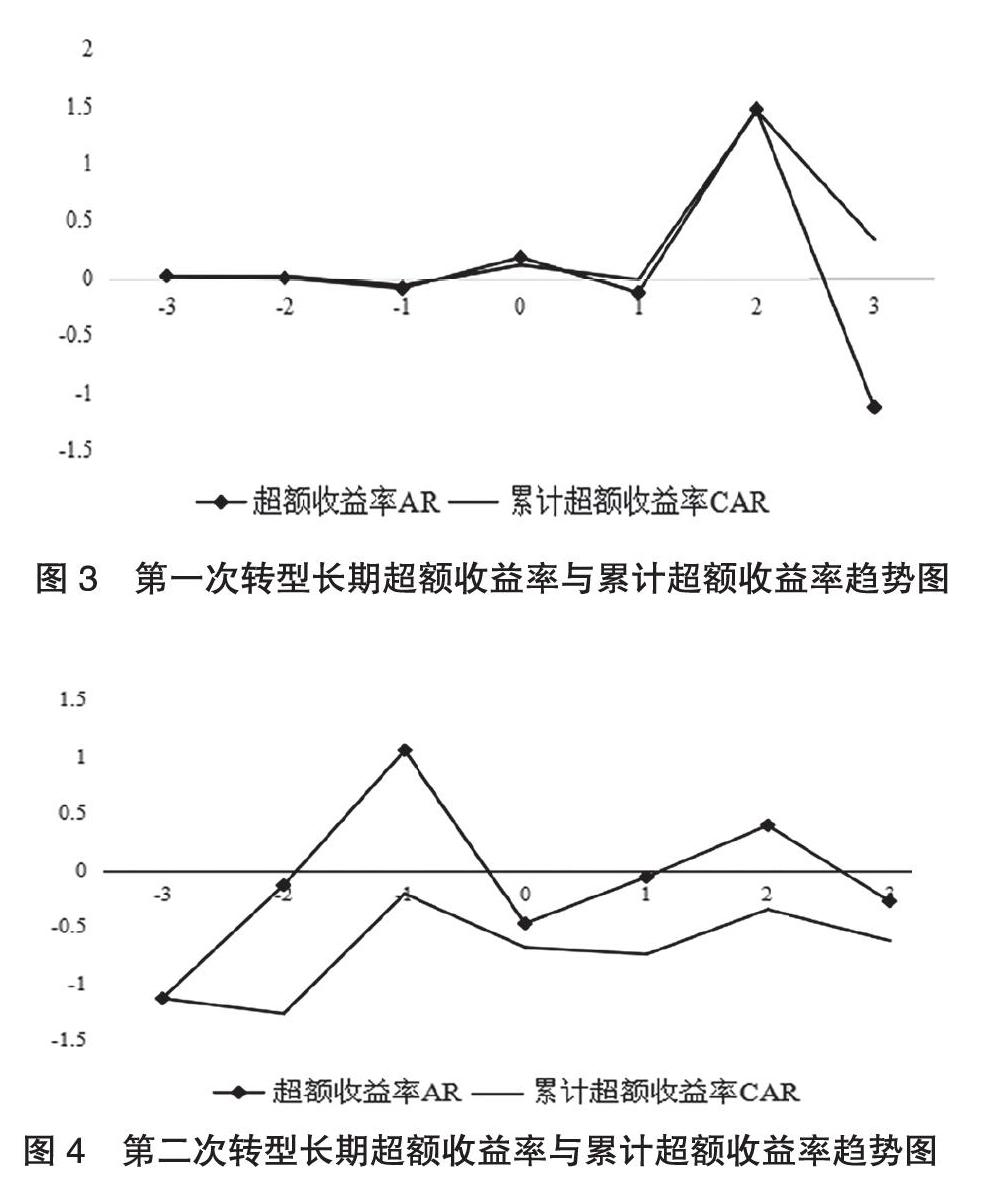

2.長窗口分析。采用華聯控股轉型公告的發布年度作為參考年度進行考核,以轉型公告發布年度前后3年的長期窗口作為研究區間,以超額收益作為主要研究指標分析華聯控股轉型后長期的市場表現,考察較長時間的超額收益會更突出股票市場的反應。

第一次發布轉型公告年度為2004年,通過計算將華聯控股在時間窗口內(-3,3)的AR與CAR的趨勢列示。如圖3所示,在轉型后的第二年獲得了顯著的超額收益,轉型后的三年里累計超額收益率也保持大于0,股東財富增加,說明市場對華聯控股轉型石化行業的肯定。在PTA供不應求的情況下,華聯控股的管理層及時識別了商機,對未來國內的PTA產能缺口作出預計,搶占先機大力投資PTA市場,一期銷售業績火爆的情況下,斥巨資建設二期項目,并成為國內最大的PTA生產基地,此時的華聯控股已經是處于PTA行業的壟斷地位。市場也同樣看到了PTA市場的景氣高漲,對處于壟斷地位的華聯控股也很肯定。

第二次發布轉型公告年度為2010年,也就是華聯控股轉入房地產行業的第三年。通過計算將華聯控股在時間窗口內(-3,3)的AR與CAR的趨勢列示。如下頁圖4所示,在2008年即華聯控股轉型進入房地產市場的當年獲得了非常明顯的市場反應,在華聯控股轉入房地產行業后扭轉了繼續虧損的局面。但累計超額收益率始終保持小于0,股東的財富沒有增加。主要是由于之前石化業務的巨額虧損對華聯控股造成了深遠的影響。華聯控股時隔幾年又再一次轉型,市場對于轉型頻繁的華聯控股前景未知,并且華聯控股這次轉入房地產行業時又正處于國家的嚴厲調控之下,所以市場反應可能對華聯控股轉入房地產市場的前景并不看好。

四、華聯控股轉型的啟示

企業轉型的成敗往往取決于對路徑的選擇,在進行轉型時要因企制宜,根據自身的實際情況和相對優勢來選擇最適合自己的路徑,而不能一味地效仿其他企業,既要打造企業自身的主打產品,也要有適合自身的支柱產業。

我國紡織業是一個對外依存度較大、勞動密集程度高的傳統產業,目前正面臨著產業結構調整,加速轉型升級,適應形勢發展的嚴峻考驗。華聯控股從1994年上市之后,主營業務發生了兩次變化,從最初的紡織服裝業起家,到轉向石化PTA行業,從放棄石化業務,到現在以房地產為支柱產業,作為紡織業中轉型的典型,它成功的經歷說明傳統制造業進行產業升級、向新興企業轉型是十分必要的。對傳統行業的企業來說,抓住發展機會實施戰略轉型是跟緊時代發展的關鍵,要準確定位當今國際市場的發展趨勢,去發展更具有優勢、有特色、有亮點、國家重點培養的產業。Z

【主要參考文獻】

[1] Greiner L E. Evolution and Revolution as Organizations Grow[J].Harvard Business Review,1988,(05).

[2] Humphrey J,Schmitz H.Governance in Global Value Chains[J].Ids Bulletin, 2001,32(3).

[3] 周文輝,王昶,周依芳.瓶頸突破、行動學習與轉型能力——基于三家內向型中小制造企業的轉型案例研究[J].南開管理評論,2015,(02).