異常審計(jì)費(fèi)用與盈余質(zhì)量

2019-11-16 07:52:46雷躍川

商業(yè)會(huì)計(jì) 2019年18期

雷躍川

【摘要】 ?文章通過審計(jì)質(zhì)量與市場感知兩種視角檢驗(yàn)了異常審計(jì)費(fèi)用與盈余質(zhì)量之間的關(guān)系,結(jié)果發(fā)現(xiàn)上市公司可操縱應(yīng)計(jì)越大則因虛構(gòu)利潤、虛列資產(chǎn)、虛假記載、重大遺漏、披露不實(shí)等原因受到違規(guī)處罰的可能性更高,但是異常審計(jì)費(fèi)用降低了這種可能性;通過市場感知的方式衡量審計(jì)質(zhì)量發(fā)現(xiàn),異常審計(jì)費(fèi)用促進(jìn)了年報(bào)披露當(dāng)日的盈余反應(yīng)系數(shù),但只有當(dāng)異常審計(jì)費(fèi)用達(dá)到一定程度時(shí)才能被市場感知(即異常審計(jì)費(fèi)用大于零)。研究結(jié)論為現(xiàn)存分歧的趨同提供一定理論支持,同時(shí)為理論界提供一個(gè)更具有信息含量的驗(yàn)證盈余質(zhì)量的指標(biāo)。

【關(guān)鍵詞】 ? 異常審計(jì)費(fèi)用;審計(jì)質(zhì)量;盈余質(zhì)量;盈余反應(yīng)系數(shù)

【中圖分類號(hào)】 ?F239 ?【文獻(xiàn)標(biāo)識(shí)碼】 ?A ?【文章編號(hào)】 ?1002-5812(2019)18-0058-05

一、引言

盈余錯(cuò)報(bào)與管理者的機(jī)會(huì)主義行為導(dǎo)致企業(yè)盈余質(zhì)量低下,在誤導(dǎo)投資者的同時(shí)也給企業(yè)自身發(fā)展留下隱患。雖然隨著眾多財(cái)務(wù)丑聞的曝光,外部審計(jì)也逐漸加強(qiáng),但我國資本市場財(cái)務(wù)造假情況依然不容樂觀。2017年證監(jiān)會(huì)行政處罰綜述中披露,2017年全年做出行政處罰決定224件,罰沒款金額74.79億元,同比增長74.74%,市場禁入44人,同比增長18.91%,行政處罰決定數(shù)量、罰沒款金額、市場禁入人數(shù)再創(chuàng)歷史新高。在信息不對稱的情況下,投資者需要獨(dú)立公正的第三方——注冊會(huì)計(jì)師對企業(yè)的內(nèi)部控制制度有效性和財(cái)務(wù)報(bào)告重大方面的合法性真實(shí)性和一致性進(jìn)行檢查和驗(yàn)證。由于審計(jì)質(zhì)量無法直接進(jìn)行觀測,因此衍生出了許多衡量審計(jì)質(zhì)量的方法。如應(yīng)計(jì)質(zhì)量、持續(xù)性、穩(wěn)健性等。Hribar et al.提出了一種基于審計(jì)費(fèi)用的新的衡量方法,即異常審計(jì)費(fèi)用。該研究認(rèn)為審計(jì)費(fèi)用基礎(chǔ)上的衡量指標(biāo)涵蓋了外部審計(jì)人員掌握的私有信息,考慮了其對客戶的全面評(píng)估,是對會(huì)計(jì)質(zhì)量的事前估計(jì),因而更具信息含量。我國2001年12月24日起頒布實(shí)施了上市公司審計(jì)收費(fèi)信息強(qiáng)制披露,非上市公司自愿披露審計(jì)收費(fèi)制度。證監(jiān)會(huì)也于2001年發(fā)布了修訂后的《上市公司年度報(bào)告內(nèi)容與格式準(zhǔn)則》,對審計(jì)費(fèi)用等信息的披露內(nèi)容與格式做了具體規(guī)定。雖然在之后對該文件進(jìn)行數(shù)次修訂,但每一次修訂都保留了“上市公司應(yīng)當(dāng)披露報(bào)告期內(nèi)支付給聘任會(huì)計(jì)師事務(wù)所的報(bào)酬情況”這條規(guī)定。這也說明,審計(jì)費(fèi)用中包含了重要的信息。

目前關(guān)于異常審計(jì)費(fèi)用的研究尚存在分歧。尋租觀認(rèn)為,異常審計(jì)費(fèi)用是客戶向?qū)徲?jì)人員購買審計(jì)意見的結(jié)果。超額利潤會(huì)損害審計(jì)人員的獨(dú)立性。經(jīng)濟(jì)觀認(rèn)為在均衡競爭的條件下,審計(jì)費(fèi)用包含了審計(jì)人員對較差的盈余質(zhì)量的預(yù)期成本,由于審計(jì)人員面臨著聲譽(yù)損毀、法律訴訟等風(fēng)險(xiǎn),因此審計(jì)人員在收取風(fēng)險(xiǎn)溢價(jià)的同時(shí)會(huì)增加投入提高盈余質(zhì)量。基于此,本文通過審計(jì)質(zhì)量與市場感知兩種視角檢驗(yàn)異常審計(jì)費(fèi)用與盈余質(zhì)量之間的關(guān)系。結(jié)果發(fā)現(xiàn),上市公司可操縱應(yīng)計(jì)越大則因虛構(gòu)利潤、虛列資產(chǎn)、虛假記載、重大遺漏、披露不實(shí)等原因受到違規(guī)處罰的可能性更高,但是異常審計(jì)費(fèi)用降低了這種可能性。說明審計(jì)人員收取風(fēng)險(xiǎn)溢價(jià)的同時(shí)會(huì)付出努力提高企業(yè)的盈余質(zhì)量;通過市場感知的方式衡量審計(jì)質(zhì)量發(fā)現(xiàn),異常審計(jì)費(fèi)用促進(jìn)了年報(bào)披露當(dāng)日的盈余反應(yīng)系數(shù),但只有當(dāng)異常審計(jì)費(fèi)用達(dá)到一定程度時(shí)才能被市場感知(即異常審計(jì)費(fèi)用大于零)。說明市場通過異常審計(jì)費(fèi)用產(chǎn)生了較好的感知審計(jì)質(zhì)量,進(jìn)而增加對企業(yè)年報(bào)披露信息真實(shí)性的信心。本文的貢獻(xiàn)在于通過兩種視角分析異常審計(jì)費(fèi)用與盈余質(zhì)量之間的關(guān)系,為現(xiàn)存分歧的趨同提供一定的理論支持,同時(shí)為理論界提供一個(gè)更具有信息含量的驗(yàn)證盈余質(zhì)量的指標(biāo)。

二、文獻(xiàn)回顧

因?yàn)榇笠?guī)模會(huì)計(jì)師事務(wù)所在專門技術(shù)培訓(xùn)方面比小會(huì)計(jì)師事務(wù)所付出更多的精力和投入,在審計(jì)過程中花費(fèi)了更多的審計(jì)時(shí)間,因此審計(jì)費(fèi)用與事務(wù)所規(guī)模存在正相關(guān)關(guān)系。在大規(guī)模會(huì)計(jì)師事務(wù)所審計(jì)質(zhì)量較高的隱含假設(shè)下,普遍認(rèn)為審計(jì)費(fèi)用代表了較高的審計(jì)質(zhì)量。但事實(shí)上關(guān)于審計(jì)費(fèi)用與盈余質(zhì)量的研究仍存在兩種對立的觀點(diǎn),基于審計(jì)人員獨(dú)立性的角度考慮,過高的審計(jì)費(fèi)用使得審計(jì)人員對客戶形成了經(jīng)濟(jì)依賴,被動(dòng)接受有問題的會(huì)計(jì)處理,沒有施加充分的職業(yè)判斷或判斷有偏,努力程度的降低以及受損的判斷使其難以檢測到重大誤報(bào),不利于會(huì)計(jì)質(zhì)量的提高。贊成二者正相關(guān)的學(xué)者則認(rèn)為,這是符合經(jīng)濟(jì)學(xué)理論的。對外部審計(jì)人員來說,最基本的角色是減少財(cái)務(wù)報(bào)表中的錯(cuò)誤,當(dāng)錯(cuò)報(bào)較多時(shí),審計(jì)人員會(huì)付諸更多的努力以應(yīng)對審計(jì)風(fēng)險(xiǎn)。如果審計(jì)費(fèi)用較低,審計(jì)人員面臨較大的壓力去完成工作,出于盈利的考慮會(huì)過度依賴于客戶自身的內(nèi)部控制,從而不恰當(dāng)?shù)販p少實(shí)質(zhì)性測試工作,削減成本的壓力以及審計(jì)努力程度的降低造成了整體審計(jì)質(zhì)量的下降。而當(dāng)審計(jì)費(fèi)用提高時(shí),審計(jì)人員會(huì)更加努力工作,財(cái)報(bào)被錯(cuò)誤表述的概率會(huì)大大降低,會(huì)計(jì)質(zhì)量得以提高。

Hribar et al.的研究顛覆了以上兩種傳統(tǒng)觀點(diǎn),該研究認(rèn)為審計(jì)費(fèi)用本身就包含較差盈余質(zhì)量的預(yù)期成本,當(dāng)被審計(jì)單位盈余質(zhì)量較差時(shí),審計(jì)人員面臨聲譽(yù)與訴訟成本,因此會(huì)提高投入和收費(fèi)的風(fēng)險(xiǎn)溢價(jià),進(jìn)而導(dǎo)致較高的審計(jì)費(fèi)用。Gul et al.、Hogan & Wilkins、Charles et al.發(fā)現(xiàn),異常審計(jì)費(fèi)用與異常應(yīng)計(jì)、較差的內(nèi)控質(zhì)量等指標(biāo)正相關(guān)。Hribar et al.同時(shí)指出,較差會(huì)計(jì)質(zhì)量導(dǎo)致了較高的審計(jì)費(fèi)用的論點(diǎn)并沒有否定審計(jì)努力在提高會(huì)計(jì)質(zhì)量上的貢獻(xiàn),而是說明額外的審計(jì)努力、追加的審計(jì)程序并不能將一個(gè)事前會(huì)計(jì)質(zhì)量差的公司通過審計(jì)變成高會(huì)計(jì)質(zhì)量的公司。但對于異常審計(jì)費(fèi)用是否預(yù)示著較高的審計(jì)后質(zhì)量,仍然存在不同的觀點(diǎn)。Choi認(rèn)為,異常審計(jì)費(fèi)用是客戶向?qū)徲?jì)人員購買審計(jì)意見的結(jié)果。而Ghosh & Tang認(rèn)為,盈余質(zhì)量決定了審計(jì)風(fēng)險(xiǎn),而審計(jì)風(fēng)險(xiǎn)又決定了審計(jì)收費(fèi)與審計(jì)人員的投入。

綜上所述,現(xiàn)有關(guān)于異常審計(jì)費(fèi)用與盈余質(zhì)量的研究仍然存在分歧。尋租觀認(rèn)為,根據(jù)審計(jì)費(fèi)用預(yù)期模型估計(jì)所得的殘差就是審計(jì)人員的尋租收益,即超額利潤會(huì)使審計(jì)人員喪失應(yīng)有的獨(dú)立性,因此監(jiān)管機(jī)構(gòu)應(yīng)進(jìn)行干涉。成本觀認(rèn)為,異常審計(jì)費(fèi)用是難以觀察的審計(jì)成本,包括審計(jì)風(fēng)險(xiǎn)溢價(jià)和所有生產(chǎn)要素的回報(bào),故監(jiān)管機(jī)構(gòu)不應(yīng)干預(yù),而應(yīng)依賴市場的力量自行調(diào)節(jié)。基于此,本文通過審計(jì)質(zhì)量與市場感知兩種視角檢驗(yàn)異常審計(jì)費(fèi)用與盈余質(zhì)量之間的關(guān)系,為現(xiàn)存分歧的趨同提供一定實(shí)證支持,同時(shí)為理論界提供一個(gè)更具有信息含量的驗(yàn)證盈余質(zhì)量的指標(biāo)。

三、理論分析與假設(shè)提出

(一)異常審計(jì)收費(fèi)與盈余質(zhì)量

盈余質(zhì)量較差的企業(yè)面臨著較高的財(cái)務(wù)重述、違規(guī)處理、訴訟等風(fēng)險(xiǎn),因此審計(jì)費(fèi)用中便包含了對較差的盈余質(zhì)量可能導(dǎo)致的風(fēng)險(xiǎn)的預(yù)期成本。通過回歸殘差得出的異常審計(jì)費(fèi)用可以衡量審計(jì)人員的預(yù)期成本,同時(shí)也可以衡量企業(yè)的盈余質(zhì)量。過高的審計(jì)費(fèi)用預(yù)示著較低的事前盈余質(zhì)量,但并不意味著否定審計(jì)人員可以通過努力來提高盈余質(zhì)量。審計(jì)費(fèi)用的提高會(huì)進(jìn)一步激發(fā)審計(jì)人員的工作積極性,進(jìn)而提供更優(yōu)質(zhì)的審計(jì)服務(wù)。Blankley et al.發(fā)現(xiàn),在控制了內(nèi)部控制質(zhì)量之后異常審計(jì)費(fèi)用與財(cái)務(wù)重述之間存在負(fù)相關(guān)關(guān)系。Ghosh & Tang認(rèn)為,盈余質(zhì)量決定了審計(jì)風(fēng)險(xiǎn),而審計(jì)風(fēng)險(xiǎn)又決定了審計(jì)收費(fèi)與審計(jì)人員的投入。這說明,較差的盈余質(zhì)量可能會(huì)使審計(jì)人員面臨較大的聲譽(yù)損毀、訴訟等風(fēng)險(xiǎn),盡管審計(jì)人員在審計(jì)費(fèi)用中已經(jīng)包含了風(fēng)險(xiǎn)溢價(jià),他們?nèi)詴?huì)通過付出更多的努力來提高盈余質(zhì)量。

基于上述分析,本文提出第一個(gè)假設(shè):

假設(shè)1:異常審計(jì)費(fèi)用與盈余質(zhì)量存在正相關(guān)關(guān)系。

(二)異常審計(jì)收費(fèi)與市場反應(yīng)

年報(bào)是投資者獲取企業(yè)內(nèi)部信息,進(jìn)行投資決策的重要途徑之一。年報(bào)披露的盈余質(zhì)量將會(huì)直接影響到投資者的信心。盈余質(zhì)量越好,信息透明度越高,則投資者信心越強(qiáng)。審計(jì)質(zhì)量作為盈余質(zhì)量的保證,自然會(huì)是投資者關(guān)注的重點(diǎn)。事實(shí)上,不同的審計(jì)指標(biāo),如會(huì)計(jì)師事務(wù)所聲譽(yù)、規(guī)模、收費(fèi)等都會(huì)使投資者產(chǎn)生不同的感知。這種感知可以通過投資者對于超預(yù)期盈余的反應(yīng)來體現(xiàn)。那么對于異常審計(jì)費(fèi)用,市場會(huì)如何感知?Fang & Wong發(fā)現(xiàn),東亞地區(qū)事務(wù)所收取的審計(jì)費(fèi)用越高,審計(jì)質(zhì)量也會(huì)越高。陳冬華和周春泉研究認(rèn)為,選擇大規(guī)模會(huì)計(jì)師事務(wù)所的公司如果改聘小所,則審計(jì)費(fèi)用會(huì)下降。這說明這些公司偏好大所的高質(zhì)量審計(jì)服務(wù),并為此支付了較高的審計(jì)費(fèi)用。雖然許多學(xué)者認(rèn)為審計(jì)費(fèi)用存在一定的內(nèi)生性問題,審計(jì)費(fèi)用高低受到被審計(jì)單位的風(fēng)險(xiǎn)、規(guī)模、行業(yè)等因素的影響。但是在控制了這些因素以后,審計(jì)收費(fèi)的溢價(jià)仍然與審計(jì)質(zhì)量存在正相關(guān)關(guān)系。因此,審計(jì)收費(fèi)的溢價(jià)會(huì)給市場帶來良好的感知審計(jì)質(zhì)量,這種感知進(jìn)一步體現(xiàn)在較高的盈余反應(yīng)系數(shù)上。

基于上述分析,本文提出第二個(gè)假設(shè):

假設(shè)2:異常審計(jì)收費(fèi)對盈余反應(yīng)系數(shù)產(chǎn)生正向影響。

四、研究設(shè)計(jì)

(一)關(guān)于假設(shè)1的研究設(shè)計(jì)

首先參考Simunic、馬壯等的模型,定義回歸殘差為異常審計(jì)費(fèi)用。模型如下:

其中LnFee為年度審計(jì)費(fèi)用的自然對數(shù);Size為上市公司期末總資產(chǎn)自然對數(shù);Cate為公司流動(dòng)資產(chǎn)比重,等于流動(dòng)資產(chǎn)除以總資產(chǎn);Arta為應(yīng)收賬款比重,等于應(yīng)收賬款除以總資產(chǎn);Invta為存貨占總資產(chǎn)的比重,等于存貨除以總資產(chǎn);Lev為資產(chǎn)負(fù)債率;Roa為資產(chǎn)回報(bào)率;Big4為啞變量,當(dāng)審計(jì)人員所在事務(wù)所為四大會(huì)計(jì)師事務(wù)所時(shí)取1,否則取0;ST為啞變量,當(dāng)上市公司屬于ST時(shí)取1,否則為0;Loss為啞變量,當(dāng)年企業(yè)虧損取1,否則取0;Audopin為啞變量,當(dāng)年獲得非標(biāo)審計(jì)意見時(shí)取1,否則取0;SOE為最終控制人類型,國有企業(yè)取1,否則取0;CR為流動(dòng)資產(chǎn)比流動(dòng)負(fù)債;BTM為賬面市值比;EMPLS為雇員數(shù)量,以1 000為單位,取平方根;SEO為啞變量,當(dāng)年增發(fā)取1,否則取0;MERGER啞變量,當(dāng)年進(jìn)行并購取1,否則取0;IPO為啞變量,上市公司IPO年取1,否則取0。

如果上市公司可操控應(yīng)計(jì)越高,則表示其盈余質(zhì)量越差,因此,該上市公司被相關(guān)部門發(fā)現(xiàn)虛構(gòu)利潤、虛列資產(chǎn)、虛假記載、重大遺漏、披露不實(shí)等的幾率越高。而如果審計(jì)人員基于風(fēng)險(xiǎn)規(guī)避以及在高昂審計(jì)收費(fèi)的激勵(lì)下提供了優(yōu)質(zhì)的審計(jì)服務(wù),進(jìn)而導(dǎo)致審計(jì)質(zhì)量提高,則被違規(guī)處置的幾率將會(huì)變小。因此借鑒Hribar et al、曹國華等、陳麗英的研究方法,構(gòu)建如下Probit回歸模型檢驗(yàn)假設(shè)1:

其中被解釋變量為是否受到違規(guī)處罰(FRUAD),當(dāng)企業(yè)因虛構(gòu)利潤、虛列資產(chǎn)、虛假記載、重大遺漏、披露不實(shí)等原因受到違規(guī)處罰時(shí)變量取1,否則取0。解釋變量為可操縱應(yīng)計(jì)(|DA|),按照Dechow et al.方法對其取絕對值,表示盈余管理的程度,|DA|越大則盈余質(zhì)量越低;異常審計(jì)費(fèi)用(overFee),通過模型(1)回歸殘差取得。其他控制變量分別為:企業(yè)規(guī)模(Size),以上市公司年末總資產(chǎn)自然對數(shù)表示;資產(chǎn)負(fù)債率(Lev);資產(chǎn)回報(bào)率(Roa);公司是否虧損(Loss);融資需求(Fn)以上市公司年末籌資活動(dòng)現(xiàn)金凈流量與經(jīng)營活動(dòng)現(xiàn)金凈流量及投資活動(dòng)現(xiàn)金凈流量之和相比的虛擬變量衡量;賬面市值比(MTB);營業(yè)收入增長率(GROW);最終控制人性質(zhì)(SOE),國有企業(yè)取1,否則取0;股權(quán)集中度(HI10),公司前十大股東持股比例平方和;事務(wù)所類型(Big4),當(dāng)審計(jì)人員所在會(huì)計(jì)師事務(wù)所為四大事務(wù)所時(shí)取1,否則取0。同時(shí),在模型中加入年度(Year)與行業(yè)(IND)虛擬變量。

(二)關(guān)于假設(shè)2的研究設(shè)計(jì)

已有研究表明,通過盈余反應(yīng)系數(shù)可以反映市場的感知審計(jì)質(zhì)量。基于此,借鑒Hackenbrack & Hogan、董望和陳漢文、張俊生等的研究方法,構(gòu)建如下模型檢驗(yàn)異常審計(jì)費(fèi)用對審計(jì)報(bào)告披露日盈余反應(yīng)系數(shù)的影響:

其中被解釋變量為累計(jì)異常收益率(CAR)。首先,按照年初的市值大小,將樣本均分成十個(gè)組合;其次,按照市值加權(quán),計(jì)算出每個(gè)組合的收益率,每只股票的日收益率與對應(yīng)組合收益率之差即為異常收益率;再求年財(cái)務(wù)報(bào)告公布日前一天與當(dāng)天的異常收益率之和,即得到[-1,0]的累計(jì)異常收益率。解釋變量為未預(yù)期盈余(UE)與異常審計(jì)收費(fèi)(overFee),未預(yù)期盈余的計(jì)算方法為年報(bào)披露的每股收益與分析師預(yù)測的公司年末每股收益的差值,并經(jīng)年報(bào)披露前一天的收盤價(jià)標(biāo)準(zhǔn)化。其中分析師預(yù)測的每股收益為多個(gè)分析師預(yù)測結(jié)果的中位數(shù)。異常審計(jì)收費(fèi)為模型(1)回歸后進(jìn)行估計(jì)取得的殘差。其他解釋變量為:賬面市值比(MTB);公司權(quán)益市值的自然對數(shù)(LnMV);公司個(gè)股BETA系數(shù)(BETA);資產(chǎn)負(fù)債率(Lev);事務(wù)所類型(Big4),當(dāng)審計(jì)人員所在事務(wù)所為四大事務(wù)所時(shí)取1,否則取0。同時(shí),在模型中加入年度(Year)與行業(yè)(IND)虛擬變量。

(三)研究數(shù)據(jù)與樣本

雖然證監(jiān)會(huì)2001年以后已經(jīng)開始要求上市公司披露審計(jì)費(fèi)用,但考慮到CSMAR數(shù)據(jù)庫中一些數(shù)據(jù)2003年以后才有,而2016年、2017年上市公司財(cái)務(wù)數(shù)據(jù)缺失比較嚴(yán)重,因此本文選取的樣本為2006—2015年上證A股及深證A股主板的上市公司。按照以下標(biāo)準(zhǔn)對數(shù)據(jù)進(jìn)行篩選:(1)剔除金融行業(yè)上市公司;(2)剔除數(shù)據(jù)缺失的樣本。最終在假設(shè)1部分得到9 877個(gè)觀測值;在假設(shè)2部分得到6 776個(gè)觀測值。本文數(shù)據(jù)來自CSMAR數(shù)據(jù)庫,為減輕極端值造成的影響,本文對所有的連續(xù)變量進(jìn)行了1%和99%水平的縮尾處理。

五、實(shí)證結(jié)果與分析

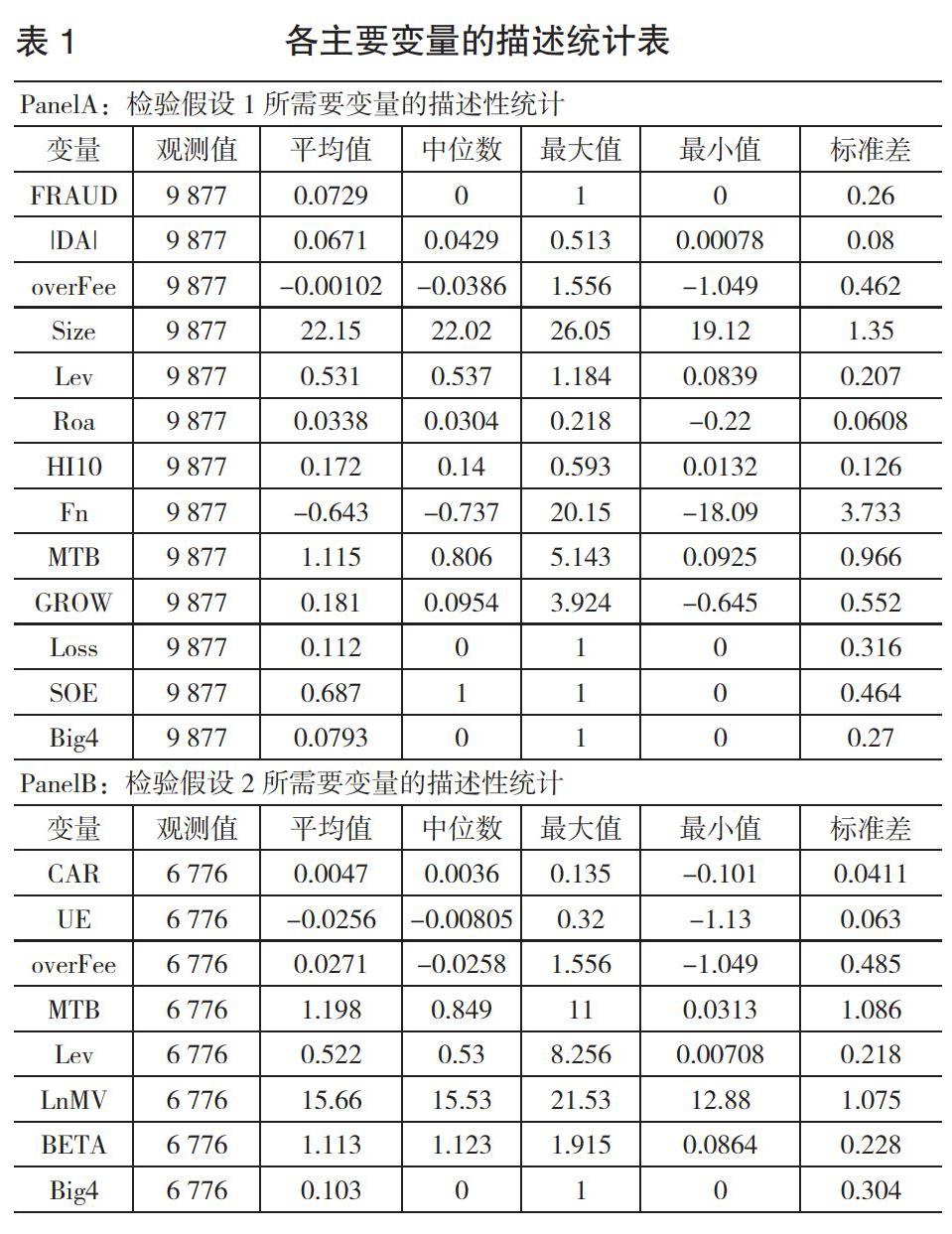

(一)描述性統(tǒng)計(jì)

上頁表1為各主要變量的描述性統(tǒng)計(jì),PanelA中overFee平均值與中位數(shù)均為負(fù)值,這與Hribar et al.研究結(jié)果一致。他們認(rèn)為即便出現(xiàn)負(fù)數(shù)值也不表示審計(jì)收費(fèi)不足,僅表示收費(fèi)過度的程度相對較小。PanelB中overFee均值與PanelA中符號(hào)相反,但中位數(shù)符號(hào)一致,這可能是由于假設(shè)2中數(shù)據(jù)合并缺失所致。|DA|最大值約為最小值的660倍,表明各上市公司之間盈余管理水平差異較大,可能是由于公司規(guī)模差異所致。PanelB中UE平均值與中位數(shù)均為負(fù)數(shù),這與現(xiàn)有研究結(jié)論一致,即分析師對公司業(yè)績的預(yù)測普遍偏向樂觀。

(二)回歸結(jié)果分析

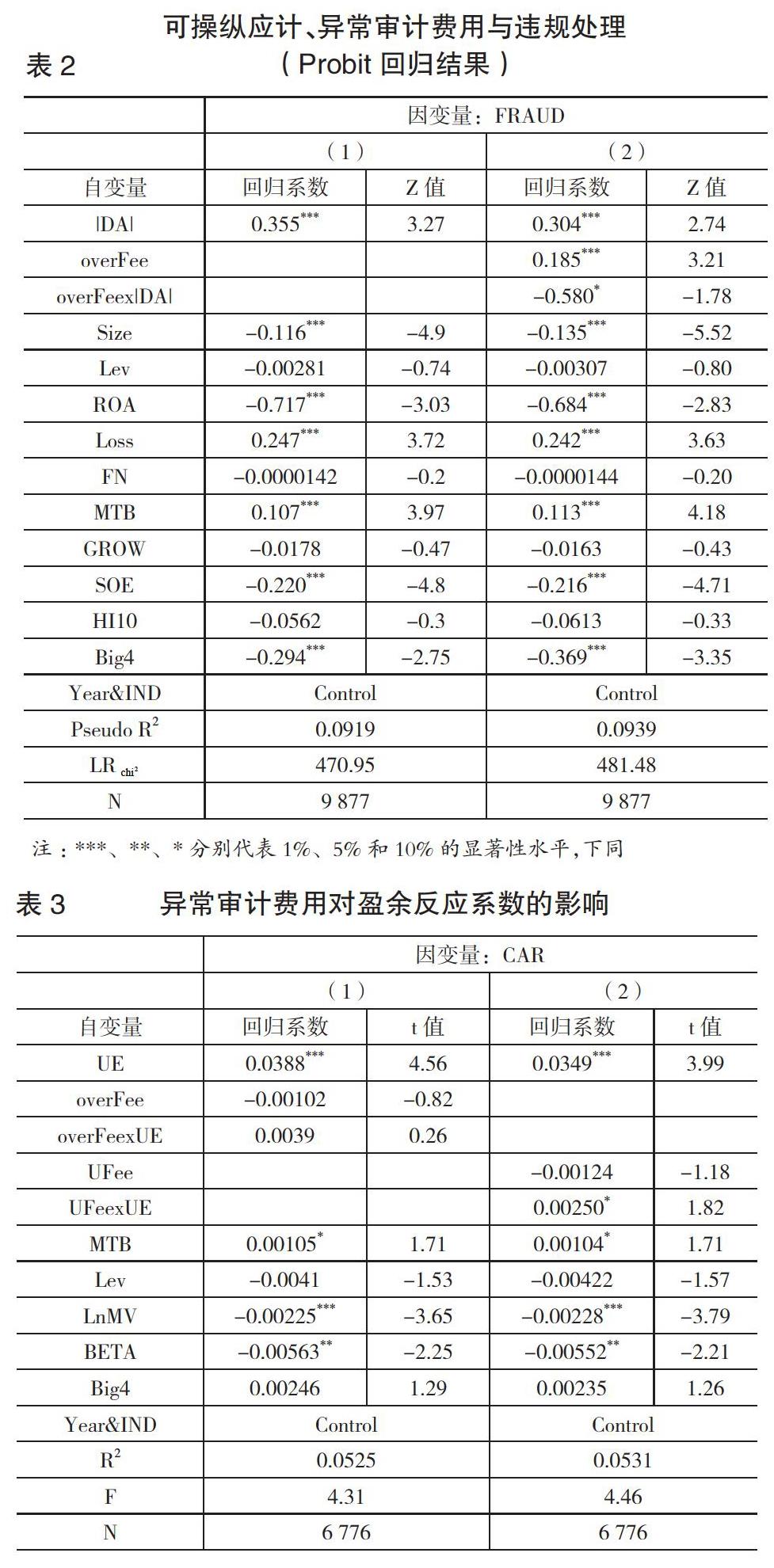

表2列示了可操縱應(yīng)計(jì)、異常審計(jì)費(fèi)用與違規(guī)處理的回歸結(jié)果。其中:第(1)列回歸結(jié)果顯示,可操縱應(yīng)計(jì)絕對值(|DA|)與是否因虛構(gòu)利潤、虛列資產(chǎn)、虛假記載、重大遺漏、披露不實(shí)等原因受到違規(guī)處罰(FRAUD)在1%水平上正相關(guān),這說明公司盈余管理越嚴(yán)重,盈余質(zhì)量越差,越可能被相關(guān)機(jī)構(gòu)發(fā)現(xiàn)進(jìn)而受到違規(guī)處罰,即存在的違規(guī)風(fēng)險(xiǎn)越高。

第(2)列列示了異常審計(jì)費(fèi)用(overFee)對盈余管理程度(|DA|)與是否受到違規(guī)處罰(FRAUD)之間的調(diào)節(jié)關(guān)系。結(jié)果表明,異常審計(jì)費(fèi)用與盈余管理程度的交乘項(xiàng)(overFee×|DA|)與是否受到違規(guī)處罰(FRAUD)存在10%水平上的負(fù)相關(guān)關(guān)系。這說明,異常審計(jì)收費(fèi)中除了反映了包含的風(fēng)險(xiǎn)溢價(jià)之外,更能夠激發(fā)審計(jì)人員付出更多的努力提供優(yōu)質(zhì)的審計(jì)服務(wù),提高公司的盈余質(zhì)量,降低之后被發(fā)現(xiàn)違規(guī)并進(jìn)行處理的可能。

總體來看,上述結(jié)果支持本文的第1個(gè)假設(shè),由于盈余質(zhì)量較差的公司存在較高的訴訟風(fēng)險(xiǎn),審計(jì)人員會(huì)因此收取風(fēng)險(xiǎn)溢價(jià),即異常審計(jì)費(fèi)用。而高昂審計(jì)費(fèi)用的激勵(lì)作用,以及避免聲譽(yù)損毀、訴訟風(fēng)險(xiǎn)的心理促使審計(jì)人員付出更多的努力,提供了更優(yōu)質(zhì)的審計(jì)服務(wù),在提高公司盈余質(zhì)量的同時(shí)降低了企業(yè)被相關(guān)機(jī)構(gòu)處罰的可能性。

表3列示了異常審計(jì)收費(fèi)對審計(jì)報(bào)告披露當(dāng)日盈余反應(yīng)系數(shù)的影響,第(1)列為異常審計(jì)費(fèi)用連續(xù)變量(overFee)對盈余反應(yīng)系數(shù)的影響。結(jié)果顯示,異常審計(jì)費(fèi)用與未預(yù)期盈余的交乘項(xiàng)(overFeexUE)與累計(jì)異常收益率(CAR)之間為正相關(guān)關(guān)系但不顯著。這可能是由于不同程度的異常審計(jì)費(fèi)用造成的市場反應(yīng)不同。Hribar et al.認(rèn)為,負(fù)的異常審計(jì)費(fèi)用并不代表收費(fèi)不足,只是與正向的異常審計(jì)收費(fèi)相比程度較小。因此,市場對于異常審計(jì)費(fèi)用的感知可能存在程度上的差異,只有達(dá)到一定的程度,市場才會(huì)有所反應(yīng)。進(jìn)一步通過構(gòu)造虛擬變量UFee來進(jìn)行檢驗(yàn)。UFee取值為1時(shí)表示異常審計(jì)費(fèi)用為正,取零時(shí)表示異常審計(jì)費(fèi)用為負(fù)或等于零。

第(2)列列示了對異常審計(jì)費(fèi)用進(jìn)行程度區(qū)分后的檢驗(yàn)結(jié)果,虛擬變量與未預(yù)期盈余的交乘項(xiàng)(UFeexUE)與累計(jì)異常收益率(CAR)之間存在10%水平上的正相關(guān)關(guān)系,這說明市場對于異常審計(jì)費(fèi)用的感知表現(xiàn)為審計(jì)質(zhì)量良好的感知,但市場對異常審計(jì)費(fèi)用感知存在程度上的差異,異常審計(jì)費(fèi)用的數(shù)量需要達(dá)到一定的程度才能顯著地提高市場反應(yīng)。

總體而言,上述檢驗(yàn)結(jié)果支持假設(shè)2。即市場會(huì)通過異常審計(jì)費(fèi)用對審計(jì)質(zhì)量進(jìn)行感知,較高的異常審計(jì)費(fèi)用使市場產(chǎn)生較高的感知審計(jì)質(zhì)量,這種感知體現(xiàn)在異常審計(jì)收費(fèi)對審計(jì)報(bào)告披露當(dāng)日盈余反應(yīng)系數(shù)的正向影響上。

(三)穩(wěn)健性檢驗(yàn)

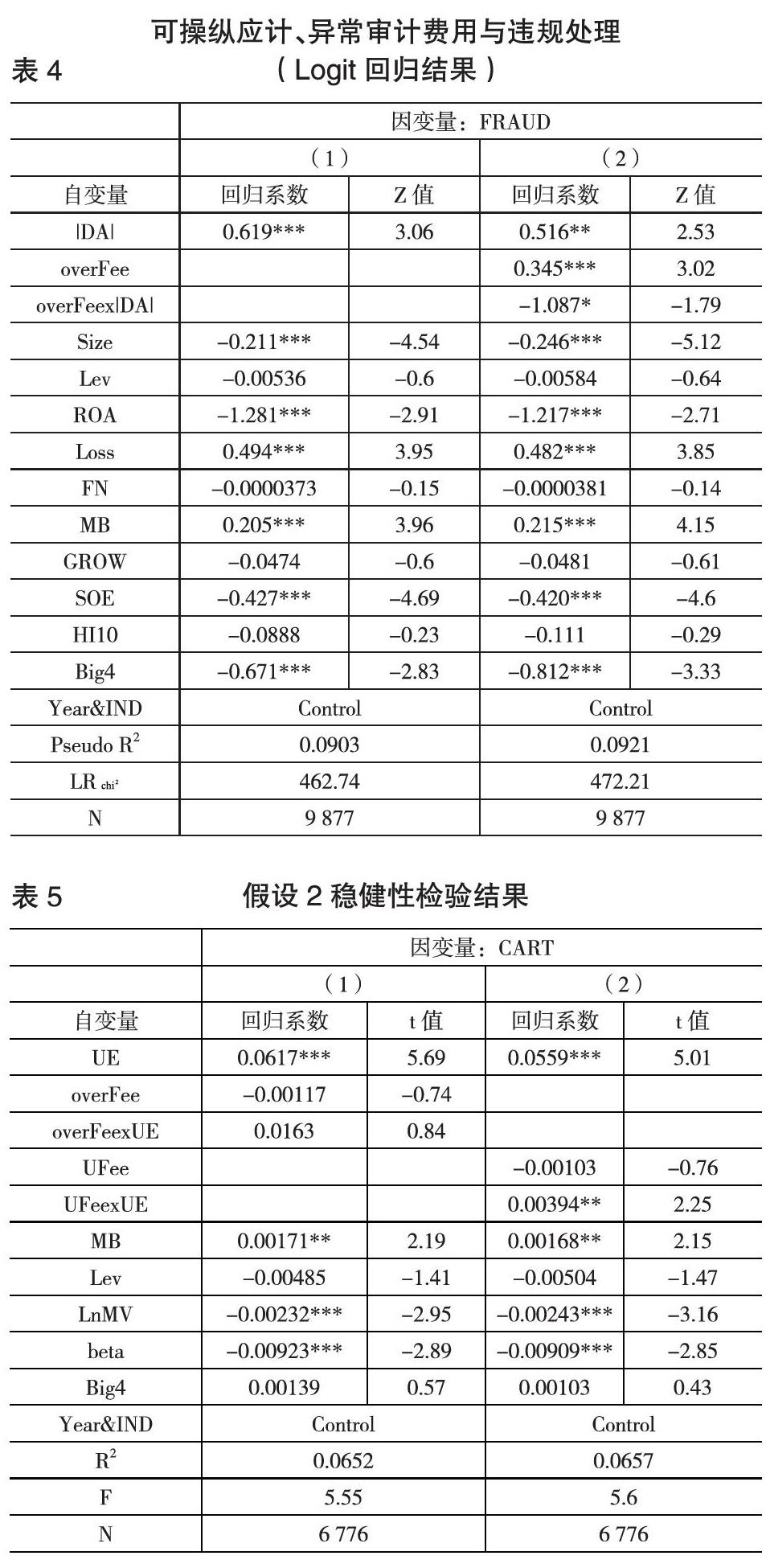

為保證研究結(jié)論的穩(wěn)健性,本文進(jìn)行了如下的穩(wěn)健性測試:(1)使用Logit模型對假設(shè)1重新進(jìn)行檢驗(yàn),結(jié)果與使用Probit模型一致。(2)對于假設(shè)2的CAR值將事件窗口更換為[-1,+1],重新進(jìn)行估計(jì),結(jié)果與原檢驗(yàn)一致。結(jié)果如表4、表5所示。

六、研究結(jié)論

本文認(rèn)為,過往關(guān)于審計(jì)費(fèi)用與盈余質(zhì)量之間關(guān)系的研究并沒有考慮到審計(jì)費(fèi)用的內(nèi)生性問題,審計(jì)費(fèi)用的高低取決于審計(jì)前被審計(jì)單位的盈余質(zhì)量,因此審計(jì)費(fèi)用與盈余質(zhì)量的關(guān)系應(yīng)該從審計(jì)前與審計(jì)后兩個(gè)維度來看。基于此,本文的研究主要有如下三個(gè)結(jié)論:第一,收取了異常審計(jì)費(fèi)用的審計(jì)人員基于激勵(lì)的原因,以及規(guī)避風(fēng)險(xiǎn)的心理?xiàng)l件,會(huì)提供更優(yōu)質(zhì)的審計(jì)服務(wù),提高被審計(jì)單位的盈余質(zhì)量。第二,異常審計(jì)費(fèi)用會(huì)提高審計(jì)報(bào)告披露當(dāng)日公司的盈余反應(yīng)系數(shù),且這種提升效果存在程度上的差異。異常審計(jì)費(fèi)用越大,則提升效果越好,這說明市場對于異常審計(jì)費(fèi)用會(huì)形成較好的感知審計(jì)質(zhì)量。第三,Menon & Williams認(rèn)為審計(jì)質(zhì)量包括市場感知的審計(jì)質(zhì)量與內(nèi)隱的真實(shí)審計(jì)質(zhì)量。本文從兩個(gè)維度研究審計(jì)費(fèi)用對盈余質(zhì)量的關(guān)系,進(jìn)而檢驗(yàn)異常審計(jì)費(fèi)用能否代表較高的審計(jì)質(zhì)量。結(jié)果發(fā)現(xiàn),無論是市場感知的維度還是隱藏的真實(shí)維度,異常審計(jì)費(fèi)用都能夠代表較高的審計(jì)質(zhì)量。異常審計(jì)費(fèi)用反映的是審計(jì)人員付出成本的回報(bào),而非獨(dú)立性受損的租金。Z

【主要參考文獻(xiàn)】

[1] 徐浩萍.會(huì)計(jì)盈余管理與獨(dú)立審計(jì)質(zhì)量[J].會(huì)計(jì)研究,2004,(01).

[2] Lobo G J,Zhao Y.Relation between Audit Effort and Financial Report Misstatements:Evidence from Quarterly and Annual Restatements[J].Accounting Review,2013,88(4).

[3] 譚楚月,段宏.審計(jì)質(zhì)量只能替代嗎?——來自實(shí)證研究的結(jié)論分析[J].會(huì)計(jì)研究,2014,(07).

[4] 曹瓊,卜華,楊玉鳳,劉春艷.盈余管理、審計(jì)費(fèi)用與審計(jì)意見[J].審計(jì)研究,2013,(06).

[5] 陳宋生,陳海紅,潘爽.審計(jì)結(jié)果公告與審計(jì)質(zhì)量——市場感知和內(nèi)隱真實(shí)質(zhì)量雙維視角[J].審計(jì)研究,2014,(02).

[6] 張俊生,湯曉建,曾亞敏.審計(jì)費(fèi)用信息隱藏與審計(jì)質(zhì)量——基于審計(jì)獨(dú)立性和投資者感知視角的研究[J].會(huì)計(jì)研究,2017,(08).

[7] 劉靜,劉雨蒙.我國會(huì)計(jì)師事務(wù)所審計(jì)收費(fèi)問題探討——以新疆中基實(shí)業(yè)股份有限公司審計(jì)收費(fèi)為例[J].商業(yè)會(huì)計(jì),2017,(03).

更 正

本刊2019年8月第16期第48頁一文的作者“李珊珊”應(yīng)為“李?yuàn)檴櫋薄L卮烁?/p>

本刊編輯部