新租賃準則承租人存量經營租賃的銜接方法

2019-11-20 00:43:46■/蘇力

財會研究 2019年10期

■/ 蘇 力

2018 年12 月7 日,財政部修訂發布了《企業會計準則第21 號——租賃》(簡稱“新租賃準則”),這是進一步完善我國企業會計準則體系,保持與國際財務報告準則持續全面趨同的重要成果。在境內外同時上市的企業以及在境外上市并采用國際財務報告準則或企業會計準則編制財務報表的企業,自2019 年1 月1 日起施行新租賃準則,其他執行企業會計準則的企業自2021年1月1日起施行。新租賃準則對企業的影響直接與企業管理層做出的會計選擇相關,影響會計選擇的主要因素有兩個,一是新租賃準則包含哪些備選方法,二是每個備選方法產生怎樣的經濟后果。

一、新準則的主要變化

新租賃準則主要影響了承租人的經營租賃,主要目的是將承租人以前只在附注披露不在報表內反映的經營租賃在資產負債表上反映出來,承租人不再區分融資租賃和經營租賃(兩租合一),采用資本化模型或資產使用權模型對所有租賃(選擇簡化處理的短期租賃和低價值資產租賃除外)確認使用權資產和租賃負債,并分別確認折舊和利息費用。下面以一案例進行說明。

甲公司(承租人)與乙公司(出租人)就一寫字樓房間簽訂了租賃合約,租賃開始日為2016 年12月31日(假設從這天開始采用新租賃準則),租賃結束日為2021 年12 月31 日,租賃付款方式是每半年的期初付款30000元,租金一年調整一次,根據上一年的消費者物價指數(CPI)進行調整。具體辦法是,2016 年12 月31 日和2017 年6 月30 日各支付30000元租金,2018年3月31日媒體發布2017年度的消費者物價指數(CPI)數值,根據2017年度CPI計算以后各期的租金,并補付新年度租金與上一年度已支付租金的差額。以后每年都這樣調整租金,直至租賃結束。甲企業發生初始直接費用5000 元。2016 年12月31日甲公司增量借款利率為年利率8%。

(一)租賃開始日

租賃開始日,使用權資產按照成本進行初始計量,該成本包括:(1)租賃負債的初始計量金額;(2)在租賃期開始日或之前支付的租賃付款額;(3)承租人發生的初始直接費用。

本例中的租賃付款額包括(1)固定付款額及實質固定付款額;(2)取決于指數或比率的可變租賃付款額,該款項在初始計量時根據租賃期開始日的指數或比率確定。

租賃開始日計算租賃負債時,雖然未來租金會根據CPI 調整,使得未來每次支付的租金不一定等于30000元,但在初始計量時,無法準確預計這部分可變對價,故暫時不考慮這部分可變對價的影響。租賃開始日的租賃負債見表1。

表1 2016年12月31日租賃負債的計算

使用權資產=租賃負債+初始直接費用+預付租金=223844+5000+30000=258844元。

2016 年12 月31 日(租賃開始日)的會計分錄為:

借:使用權資產 258 844

貸:租賃負債 223 844

銀行存款 35 000

(二)2017年度會計處理

對于使用權資產采用直線法計提折舊,即每半年折舊25884元(258844元/10個半年),或者每年折舊51769元(258844元/5年)。

對于租賃負債采用實際利率法計提利息,具體計算見表2。

表2 2017年1月1日負債利息的計算

從整個租賃期來看,折舊總額258844元與利息總額46156 元之和等于305000 元,即支付的租金與初始直接費用之和。由于每年的折舊費用相等而利息費用逐年下降,總費用每年下降。

1.2017年6月30日,

(1)確認2017年1月至6月的折舊費

借:管理費用 25 884(258844/5/2)

貸:使用權資產累計折舊 25 884

(2)確認2017 年1 月至6 月的利息費用并支付租金30000元

借:財務費用 8 782

租賃負債 21 218

貸:銀行存款 30 000

2.2017 年12 月31 日,由于2017 年度的CPI 指數尚未發布,依舊使用表2數據確認利息。

(1)確認2017年7月至12月的折舊費

借:管理費用 25 884(258844/5/2)

貸:使用權資產累計折舊 25 884

(2)確認2017年7月至12月的利息費用并支付租金30000元。

借:財務費用 7 949

租賃負債 22 051

貸:銀行存款 30 000

(三)2018年度會計處理

2018 年3 月31 日,發布CPI 指數為4%,根據發布的CPI 指數,新的年度租金應該是(30000+30000)×(1+4%)=62400元,甲公司補付了租金2400元。

2018年1月至3月的折舊費為12942元(25884/2);1月至3月的利息為3508元(上期租賃負債余額180575×[(1+8%)^0.25-1])。

1.確認2018年1月至3月的折舊費,

借:管理費用 12 942

貸:使用權資產累計折舊 12 942

2.確認2018年1月至3月的利息費用并補付租金2400元。

借:財務費用 3 508

銀行存款 2 400

租賃負債余額=上期余額+本期變動=(223844-21218-22051)+1108=180575+1108=181683元

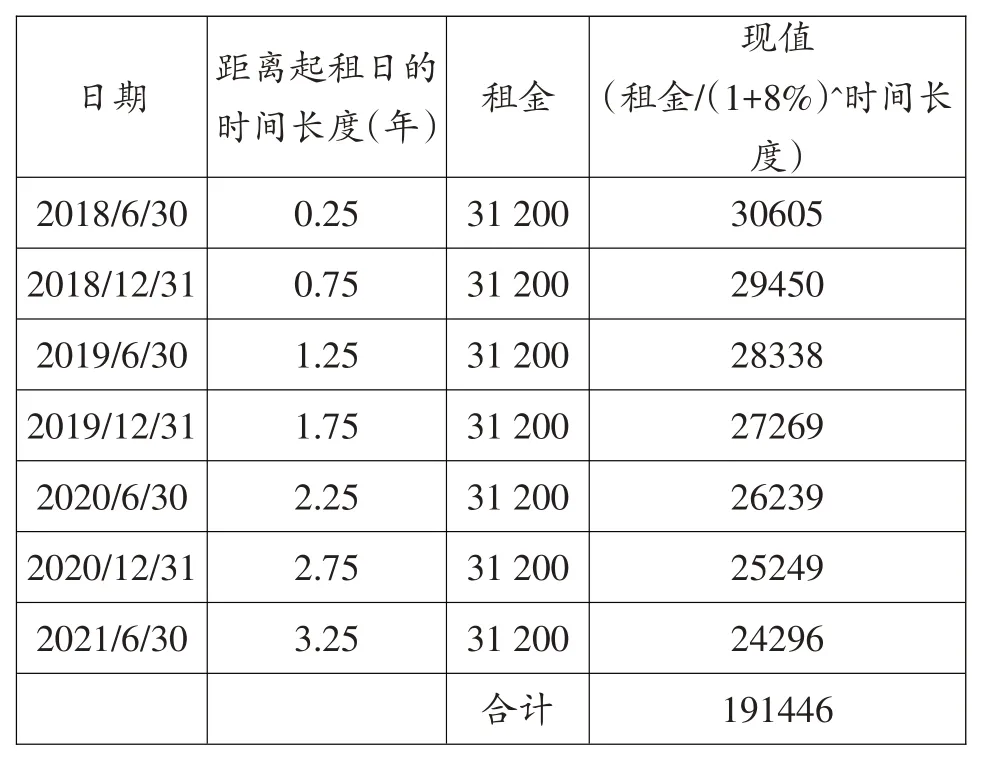

由于CPI 變動而導致未來租賃付款額發生變動,承租人甲公司應當按照變動后租賃付款額的現值重新計量租賃負債,計算過程見表3。

表3 2018年3月31日租賃負債的計算

新舊租賃負債差額=191446-181683=9763元

3.2018年3月31日根據變動后租賃付款額調整租賃負債。

借:使用權資產 9 763

貸:租賃負債 9 763

調整以后,新的“使用權資產”賬戶余額=258844+9763=268607元,累計折舊=25884×2+12942=64710 元,使用權資產凈值=268607-64710=203897 元,剩余租賃期=5 年-1.25 年=3.75 年,以后每年折舊=203897/3.75=54373 元,每半年折舊費=54373/2=27186元。

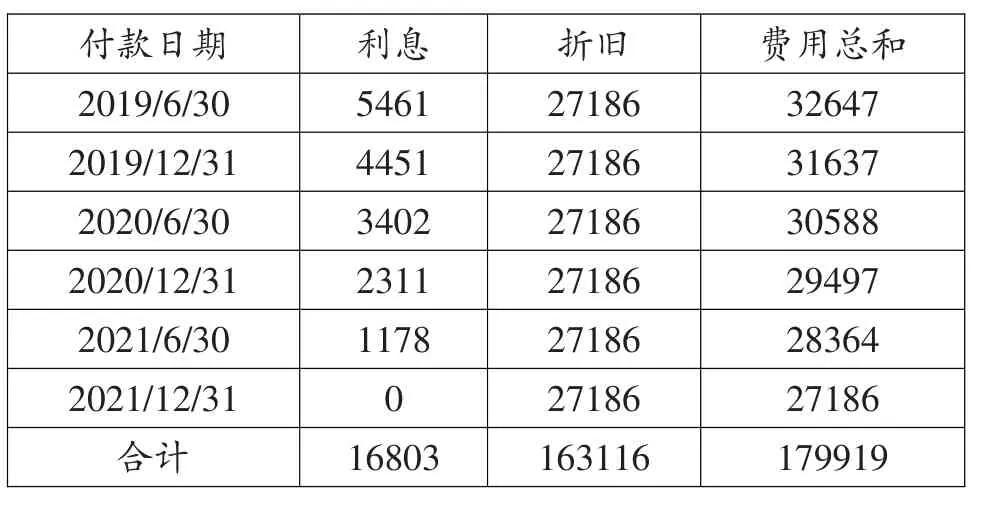

4.2018年6月30日,計算本期租賃利息,計算過程見表4。

(4)在建筑物加固改造的過程中,一定要注意加固的順序,一般宜先加固梁,然后再加固墻,最后加固樓板。同時施工時要采取一定的安全措施,以防在施工過程中出現安全隱患。

表4 2018年6月30日負債利息的計算

5.2018年6月30日,

(1)確認2018年4月至6月的折舊費

借:管理費用 13 593(27186/2)

貸:使用權資產累計折舊 13 593

(2)確認4 月-6 月的利息費用并支付租金31200元

借:財務費用 3 719

租賃負債 27 481

貸:銀行存款 31 200

6.2018年12月31日,

(1)確認2018年7月至12月的折舊費

借:管理費用 27 186

貸:使用權資產累計折舊 27 186

(2)確認7 月7 月至12 月的利息費用并支付租金31200元

借:財務費用 6 432

租賃負債 24 768

貸:銀行存款 31 200

二、全面追溯調整法

承租人對于首次執行日前已存在的經營租賃,有兩種銜接方法,一是全面追溯調整法,二是修正追溯調整法。

(一)全面追溯調整法的概念

全面追溯調整法就是按照《企業會計準則第28號——會計政策、會計估計變更和差錯更正》的規定采用追溯調整法處理。追溯調整法,是指對某項交易或事項變更會計政策,視同該項交易或事項初次發生時,即采用變更后的會計政策。新舊租賃準則關于經營租賃的會計處理方法的變動是會計政策的變更,需要重述比較財務報表并記錄比較期間期初資產負債表的累計影響數。

以上例來說,假設甲公司2016 年12 月31 日開始租賃時,根據2006 年的租賃準則,將經營租賃費用化處理,并在報表附注中披露。2019年1月1日,甲企業采用新租賃準則,需要編制1年的比較報表,首次使用新準則的報表結束日是2019 年12 月31日,那么企業需要重述2018 年12 月31 日的資產負債表及其起始的2018年1月1日的資產負債表。也就是說,甲公司2018 年1 月1 日就采用了新租賃準則,要確認2018 年1 月1 日該項租賃的使用權資產和租賃負債,并將其差額計入期初留存收益,并記錄2018年度使用權資產和租賃負債的變化情況,在附注中進行披露。

(二)全面追溯調整法的實施難度

對于經營租賃數量較多的企業,全面追溯調整法意味著企業需要計算每項租賃的開始日到2018年1 月1 日之間的租賃費用,要根據新租賃準則確認2018年1月1日該項租賃的使用權資產和租賃負債及其差額對期初留存收益的影響,并計算2018年度的使用權資產和租賃負債的變動。以上例來說,如果2018 年的CPI 及租賃對價發生變更,還需要重新測算租賃負債和使用權資產及其對留存收益的影響。因此,采用全面追溯調整法的工作量大,應用起來較為困難。

(三)采用全面追溯調整法的后果

如果在租賃開始日租賃資產和租賃負債相等,由于租賃資產采用直線法折舊而租賃負債的攤銷是前期較少后期較多,從而在首次采用新租賃準則時租賃負債余額大于租賃資產凈值,因此要調減期初留存收益。

如果在租賃開始日,由于初始直接費用、預付租金等因素使得租賃資產大于租賃負債,可能導致在首次采用新租賃時租賃資產凈值大于租賃負債余額,因此要調增期初留存收益。

三、修正追溯調整法

修正追溯調整法是根據首次執行本準則的累積影響數,調整首次執行新租賃準則當年年初留存收益及財務報表其他相關項目金額,不調整可比期間信息。以甲公司為例,采用修正追溯調整法,無須考慮2018 年1 月1 日和12 月31 日的租賃資產和租賃負債,只須在采用新租賃準則的2019 年1 月1日,確認使用權資產和租賃負債,并將其差額計入留存收益。

對于租賃負債,修正追溯調整法要求承租人在首次執行日根據剩余租賃付款額按首次執行日承租人增量借款利率折現的現值計量租賃負債。

對于使用權資產,修正追溯調整法有兩種計量方法:一是視同自租賃期開始日已采用新準則,并按首次采用日的承租人增量借款利率(折現率)進行折現的賬面價值;二是按照租賃負債的金額來計量,并根據預付租金進行必要調整。

(一)單獨計量使用權資產

以前述甲公司為例,假設甲公司2016 年12 月31 日開始租賃時,根據2006 年的租賃準則,將經營租賃費用化處理,并在報表附注中披露。2019 年1月1日,甲企業采用新租賃準則。2019年1月1日甲公司增量借款利率為8%,根據前面的計算可知,2019 年1 月1 日“使用權資產”賬戶余額=258844+9763=268607元,累計折舊=25884×2+12942+13593+27186=105489 元,使用權資產凈值=268607-105489=163118 元。根據表4 可知,2019 年1 月1 日的“租賃負債”賬戶余額=139198元。假設甲公司按10%提取法定盈余公積。

2019年1月1日的調整分錄為:

借:使用權資產 163 118

貸:租賃負債 139 198

利潤分配 21 528(23920×90%)

盈余公積 2 392(23920×10%)

假設2019年至2021年各年度CPI指數為零,在不考慮稅負的情況下,2019 年1 月1 日預計的剩余租賃期的各項費用見表5。

表5 單獨計量使用權資產方法下的預計費用

(二)按照租賃負債的金額計量使用權資產

根據表4可知,2019年1月1日的“租賃負債”賬戶余額=139 198元。

2019年1月1日的調整分錄為:

借:使用權資產 139198

貸:租賃負債 139198

使用權資產每年折舊=139198/3=49399 元,每半年的折舊費=49399/2=23200元

假設2019年至2021年各年度CPI指數為零,在不考慮稅負的情況下,2019 年1 月1 日預計的剩余租賃期的各項費用見表6。

表6 按照租賃負債的金額計量使用權資產方法下的預計費用

對比表5和表6,甲公司如果采用單獨計量使用權資產方法,會增加留存收益23920元,會降低期初的資產負債率;但由于折舊費用較多,以后費用總和會大,可能降低以后的資產報酬率和凈資產收益率等盈利指標。甲公司如果采用按照租賃負債的金額計量使用權資產方法,期初的資產負債率會相對較大,但由于折舊費用較少,以后費用總和會小,可能提升以后的資產報酬率和凈資產收益率等盈利指標。

甲公司案例中由于租賃合同中預付租金和直接費用等因素,導致在首次執行新租賃準則時會有正的留存收益。如果租賃開始日,使用權資產與租賃負債相等,并存在優惠購買權,使得折舊期超過租賃期,有可能在首次執行新租賃準則時會有負的留存收益,可能會出現與本案例不同的結論。