蒙古族大學生網絡信貸風險問題及對策研究

2019-11-29 11:24:01黃海泉蘇雙平

青年與社會 2019年29期

黃海泉 蘇雙平

摘 要:隨著互聯網金融的迅速發展,大學生網絡信貸發展越來越迅速,網絡信貸在大學生的日常生活中已經比較常見,這也就使得大學生網絡信貸問題愈發突出,引起社會關注。文章通過對內蒙古部分蒙古族大學生網絡信貸的調查,得出了蒙古族大學生在網絡信貸中遇到的風險問題,如“深陷貸款泥潭”、“誤入貸款騙局”、網絡信貸“易引起違法犯罪行為”等問題并對影響蒙古族大學生網絡信貸風險問題的原因進行了分析,提出政府部門應加大網絡信貸平臺的管理力度,高校應更加完善管理教育工作,大學生應加強自我管理,理性面對網貸,家庭教育應注重正確消費觀的養成等解決對策。

關鍵詞:網絡信貸;風險問題;蒙古族大學生

目前中國正處于互聯網快速發展時期,網絡消費已滲透到大學生日常生活的各個方面,隨著大學生網絡消費需求的不斷增加,校園網絡信貸應用而生,網絡上也出現了多種信貸平臺。所謂網絡信貸:就是借款人和投資人通過網絡信貸平臺進行自由交易,網絡信貸平臺公司作為交易的合法見證者和管理者,保證交易正常有序地進行。但是由于互聯網的日益開放性,各種信貸平臺已經深入到千家萬戶,對高校大學生的生活也帶來了不少便利和不利的影響。另一方面,由于網絡信貸問題引發的事件頻頻發生,引起了社會各界人士的關注。文章通過對xxx學院、xxx大學等兩所內蒙古自治區大學在校蒙古族學生進行調查,對內蒙古自治的蒙古族在校大學生網絡信貸風險問題現狀得出了一些結論。

一、蒙古族大學生網絡信貸現狀調查

這項調查以部分在校蒙古族大學生群體為對象,問卷涉及性別、年級、居住地、月生活費等學生的個體特征;使用網絡貸款的原因,學生的消費理念,是否了解網絡信貸平臺帶來的便利和不利影響,對網絡信貸的認識,是否有過逾期還款的情況,網絡信貸還款金錢來源,是否在還貸中受到過恐嚇威脅,是否有同學陷入網絡信貸危機,怎樣看待大學生網絡信貸存在的風險問題,當前網絡信貸借貸所反映的問題等情況進行了調查。

本次共發放問卷500份,回收問卷492份,其中有效問卷478份,問卷有效回收率為95%。調查結果顯示有243個人進行過網絡信貸消費,占樣本總數的50.83%。見圖1所示。

從圖1被調查對象基本情況可以看出,參與調查的蒙古族大學生中,男生占58.02%,女生占41.97%,其中來自農村的占64.60%,來自城市的占35.39%。通過調查發現,蒙古族大學生使用網絡信貸比較普遍。實際參與網絡信貸的蒙古族大學生中大部分來自農村家庭,相對而言蒙古族大學生家庭年均收入較低“靠天吃飯”所以導致經濟條件差。49.80%學生的月生活費均1500元左右甚至更低。對于那些追求時尚和高端商品學生來說月生活費是不夠的。由于網絡信貸申請便利,審批及時,放款速度快等原因,有63.37%學生為了滿足目前消費需求,便使用起了網絡信貸平臺,但是他們根本不了解網絡信貸中的風險。

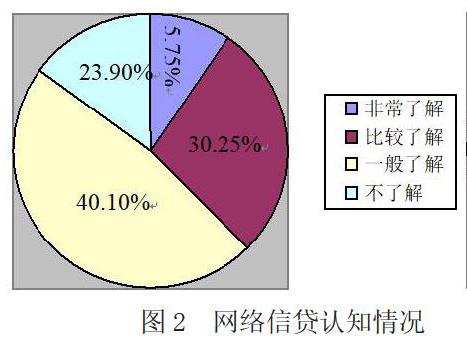

在本次調查中,調查對象對網絡信貸認知情況,從圖2中可以看出,被調查的蒙古族大學生對網絡信貸的認知情況為,5.75%的學生非常了解,30.25%的學生比較了解,絕大多數學生僅僅聽說過網絡信貸,一般了解的占40.10%,23.90%的學生一點也不了解網絡信貸。

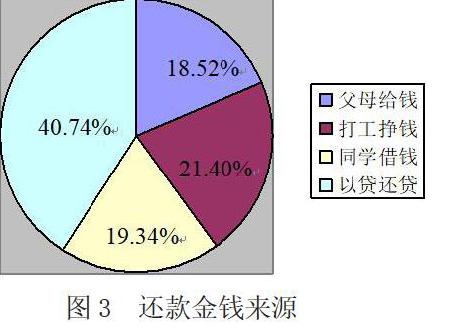

據調查蒙古族大學生還款金錢來源方面:有18.52%的學生是父母給錢,21.40%學生是打工掙錢,19.34%學生從同學借錢,40.74%學生表示是以貸還貸。(圖3)

在本次網絡信貸問卷調查中可以看到,有52.10%的人認為借用網絡信貸對他們的生活有一定的壓力。有51.14%的人認為網絡信貸提高了消費支出。有76.23%的人認為網絡信貸使他們產生錯誤的消費觀念,更有78.30%的同學認為還款壓力比較大,不愿跟父母去說、去外面打工兼職往往影響了正常學習生活,成績不斷下降、掛科、甚至還有面臨被退學的學生。(圖4)在調查中共有28人,其中14人收到了恐嚇威脅、電話騷擾,被告知家長迅速還款等情況。有9人表示貸款壓力大,還在同學名義下貸款“拆東墻補西墻”形成惡性貸款循環。5人表示借用網絡信貸不愿讓家長知情,從別處借用高額利息的貸款。(圖5)這一系列現狀足以表明蒙古族大學生對網絡信貸缺乏認知,從而引發了各種風險問題。

二、蒙古族大學生網絡信貸存在的風險問題

對于那些喜歡攀比、追求時尚和高端商品,但家庭條件又不是很好的學生來說,網絡信貸是它們的“福音”。但是,大學生容易沖動,缺乏必要的法律常識和生活經驗,加上其他因素,往往導致眾多不可預期的問題產生。

(一)部分蒙古族大學生“深陷貸款泥潭”

蒙古族大學生在網絡信貸平臺借款時有46.50%學生并沒有清楚的了解需要支付的高額利息。此外,他們沒有穩定的收入,當需要歸還貸款時才發現他們已經面臨了高額的利息,陷入無法自拔的泥潭。由于這些蒙古族大學生無法自行還款,只能選擇逃課打工或者向家人求助,還有一些自以為聰明的學生去別的平臺借錢還款,最終導致越陷越深。

(二)部分蒙古族大學生誤入貸款騙局

蒙古族大學生對網絡信貸缺乏認識從調查中可知,對網絡信貸認識,有5.75%的學生非常了解,30.25 %的學生比較了解,絕大多數蒙古族大學生僅僅聽說過網絡信貸,并沒有進行深入了解。目前一些網絡信貸平臺,為吸引大學生用戶,夸大宣傳,主要表現形式為:

第一,以福利費引誘蒙古族大學生幫忙貸款。據調查顯示39.09%學生遇到過同等情況,社會上一些人員在大學校園內以給“福利費”為誘餌,讓蒙古族大學生以自己名義下在某個大學生網絡信貸平臺上幫助不法分子貸款,可一旦貸款成功,這些不法分子便消失的無影無蹤。

第二,遭遇網上虛假貸款詐騙。不法分子會在網上大量散發虛假“大學生貸款”相關消息福利,并承諾無抵押,學生認為是真的之后,通過網絡與非法分子聯系,讓學生填寫偽造虛假貸款合同,并要求大學生先繳納數百元、甚至數千元的押金后才放款,待轉賬后,繼續以多種理由要求受害學生向非法分子轉賬,并拒絕放款,最后學生才發現這是一個騙局。

(三)蒙古族大學生網絡信貸易引起違法犯罪行為

由于蒙古族大學生網絡信貸還款能力不足,在調查中有48.97%的學生消費沒有節制和無計劃,不能正確評估自己的還款能力。有51.02%大學生沒有賺錢的能力和良好的理財規劃,看到喜歡的東西購買欲望極強,就產生了先消費再說的心里。且大學生群體喜歡追求時尚,不斷淘汰舊款的商品去購買新款新樣的商品。

三、蒙古族大學生網絡信貸風險問題原因分析

(一)蒙古族大學生網絡信貸主觀原因

大學生群體自身存在眾多問題,而這些問題是導致大學生在網絡信貸方面受騙的根本原因。其一,蒙古族大學生沒有正確的消費觀念。其二,有51.02%蒙古族大學生對網貸和理財認識了解不夠。

(二)蒙古族大學生網絡信貸客觀原因

通過調查有21.81%學生認為政府方面應加強對放款平臺的管理,46.92%的學生認為學校應加強對學生的教育,16.87%的學生表示應加強貸款平臺的審核,14.40%的學生認為要健全法規等結論。之所以大學生能夠選擇提供有利的依據,說明這些網貸平臺有寫管理不規范,政府相關部門監管存在漏洞,高校管理怠忽等因素,最終導致了大學生網貸問題的持續發生。

四、蒙古族大學生網絡信貸風險問題的解決對策

通過以上內容,我們發現正如其他事件一樣,網絡信貸也是有利有弊。一方面可以方便暫時缺錢的大學生從網貸平臺借錢,另一方面又給大學生制造了很多誘餌和陷阱,最終造成不可挽回的損失。要解決大學生網貸平臺消費的問題,除了要加強大學生的自我甄別能力和網貸平臺的約束力外,高校、社會和相關機構都要盡自己的責任,通過大家的一致合作,綜合防范才能防止此類事件的再次發生。

(一)政府部門應加大網絡信貸平臺的管理力度

面對形形色色的大學生網絡信貸問題: 首先,政府應先調動工商部門、公安執法部門和銀行等機構,加強對網貸平臺的監管,這些部門都需要政府的統一協調管理。相關部門需要出臺一系列嚴格的審批和監管政策,打擊學校里的各種網貸不良行為,對于“高利貸”事件更要依法打擊。

其次,加強對網絡信息的監督管理。建立一個有效的監督管理機制,對于發布網貸信息的機構要及時審查網址和發布信息的真實性。

還要加強各部門之間的信息共享和有效溝通,學校、工商、銀行和網絡服務部門都要團結一致,加大檢查力度,遇到不法行為要嚴懲。

(二)高校應更加完善管理教育工作

對于大學生網貸的諸多問題,從高校角度來看,學校相關部門和思政工作者應重點做好以下三點,從而完善教育工作。

1.引導大學生樹立正確的消費觀

學校應該給大學生樹立正確、健康有益的消費,不能盲目攀比,要健康消費、理智消費。這樣就可以減少過度消費的產生了,“高利貸”商戶也就沒有牟利的可趁之機了。

2.加強大學生金融意識

學校相關部門應該讓大學生充分了解、認識金融行業,加強該方面的學習,從而有利于形成安全、健康的理財思想。從另一方面來說,這樣不僅可以避免不良事件的產生,還能給大學生培養獨立生存的技能。

(三)大學生應加強自我管理,理性面對網貸

隨著社會的不斷進步和發展,當代大學生獲取知識的平臺更加開闊和多樣,因此在進行網絡借貸時應充分了解各個平臺的風險和資金保障,面對誘惑時要保持冷靜,理性對待互聯網金融產品,既要看到好處也要注意防范風險。

(四)家庭教育應注重正確消費觀的養成

家長從小就要給孩子們灌輸正確的消費和理財觀念,讓子女有一個正確的理財和消費思維。父母在日常生活表現出來的行為對孩子們各種觀念的養成起著不可替代的作用,尤其是孩子小的時候,模仿能力很強,家長的消費觀直接影響子女意識的養成。因此,為了防止子女出現超前消費的行為,首先父母要做好模范帶頭作用,勤儉持家,理性消費,這樣才能幫助孩子樹立正確的消費觀。其次,父母要做好監督工作,讓子女遠離校園網貸的風險。由于大學生都是在異地求學,父母不能在身邊,大多數家長只知道給子女提供經濟支持,缺忽略了給予他們生活上的關心和交流。作為父母,應該及時了解子女目前的各類近況和思想狀態,一旦發現有攀比等不良思想,要及時予以糾正。只有當好孩子們的知心人,才能在子女遇到受騙事件和深陷迷潭的時候提供有效幫助。

參考文獻

[1] 譚祖誼.網絡信貸對大學生經濟活動的影響[J].中國青年社會科學,2016,05:89-92.

[2] 李研,曾怡,李瑞,大學生網絡信貸消費情況分析與建議[J].商業故事,2016,09:98-99.

[3] 王娜,高校大學生網絡貸款問題及防范對策[J].法制與社會,2016,11:92-94.

[4] 孫航,馮黎.大學生網絡信貸消費市場現狀及應對措施探究[J].商業故事,2015,34:45.

[5] 岳磊.網絡環境下大學生消費信貸的分析與引導[J].高校輔導員,2016,05:34-37.

作者簡介:黃海泉(1995- ),男,蒙古族,內蒙古興安盟人,在讀碩士研究生,研究方向:高等教育管理與決策;蘇雙平(1972- ),男,內蒙古呼和浩特人,副教授,碩士研究生導師,研究方向:高等教育管理與決策。