環境規制對經濟增長質量的影響:促進還是抑制?

2019-11-30 15:37:43孫玉陽宋有濤楊春荻

當代經濟管理 2019年10期

孫玉陽 宋有濤 楊春荻

[摘?要](中)摘要為了明確環境規制在經濟增長質量過程中發揮的作用,文章在環境規制與經濟增長質量的理論分析基礎上,依據2000—2016年30個省級面板數據,采用系統GMM估計方法,分析不同類型環境規制及環境規制總體綜合指數對經濟增長質量的影響。結果表明,行政命令型環境規制促進了經濟增長質量的提升,市場激勵型環境規制抑制了經濟增長質量的提升,公眾參與型環境規制暫時未對經濟增長質量產生影響,環境規制總體綜合指數顯著促進了經濟增長質量的提升。因此,繼續保持行政命令型環境規制的正向促進作用,深化調整市場激勵型與公眾參與型環境規制,不斷提升環境規制總體水平,發揮其對經濟增長質量的促進作用,從而為各類環境政策制定、調整提供參考依據。

[關鍵詞](中)關鍵詞環境規制;全要素生產率;經濟增長質量

[中圖分類號](中)中圖分類號F1241;X196[文獻標識碼]A文獻標志碼[文章編號]1673-0461(2019)10-0011-07

一、引言及文獻綜述

改革開放40年來我國經濟取得了迅猛發展,對推動全球經濟增長發揮不可替代的作用。從經濟總量角度來看,GDP由1978年的3 6787億元增長到2016年的741 1404億元,增長了201倍,年平均增速為965%。從人均產值角度來看,人均GDP從1978年的385元增到2016年的53 980元,增長了140倍,年平均增速為860%。然而,中國經濟高速增長卻是以消耗大量的自然資源并對環境造成嚴重破壞為代價,對整個社會經濟產生嚴重的負面沖擊。資源過度消耗和環境問題的頻發又反過來限制經濟進一步發展。由于環境資源的公共品性和環境稀缺性、負外部性、產權不明晰、交易費用昂貴等特點以及微觀經濟主體的機會主義,單靠市場機制,無法實現有效的環境保護,環境規制便應運而生,經過40年的發展,中國逐漸形成包括行政命令型、市場激勵型和公眾參與型在內的一套完整環境規制體系,這些類型環境規制在解決環境問題的同時也增加了企業生產經營成本,降低企業的利潤,進而抑制經濟增長,又可能迫使企業轉變生產方式,提高生產效率,從而推動整個經濟增長。

有關環境規制與經濟增長關系的研究一直是學術界關注的焦點,理論成果豐碩,主要形成兩種截然相反的看法:一種看法是“遵循成本說”,認為環境規制增加企業的生產經營成本,擠占了研發資金,影響企業績效的提升,進而抑制了經濟增長。Jorgenson 等(1990)利用美國1973—1985 年時間序列數據研究發現,環境規制抑制了美國的經濟增長[1]。趙霄偉(2014)研究發現,提高環境規制將會減緩經濟增速[2]。陳思霞等(2014)研究發現,我國現階段環境規制水平偏弱,對技術創新激勵作用不明顯,抑制了經濟增長[3]。黃清煌等(2016)研究發現環境規制通過“遵循成本效應”導致了經濟增長數量的下滑[4]。另一種看法是“創新補償說”,認為適當的環境規制能夠促進企業技術創新,降低由于環境規制給企業增加的成本,增加企業的利潤,進而促進經濟的增長。TELLE和LARSSON(2007)利用挪威的環境規制和工業數據研究發現,不斷提升的環境規制水平有助于提高工業全要素生產率,進而對經濟發展起促進作用[5]。封福育(2014)研究發現環境規制對中國經濟增長起促進作用,但不同強度下的環境規制對經濟增長影響效果不同[6]。吳明琴等(2016)以“兩控區”為研究對象,通過倍差分析法對“兩控區”政策與經濟發展關系進行實證研究,結果表明,實施“兩控區”政策的地區與“非兩控區”政策地區更能促進當地經濟發展,從而有助于實現環境保護與經濟發展雙贏的局面[7]。

通過對文獻梳理,發現現有的研究存在兩個方面的局限性:一是現有的研究往往是將環境規制作為單一整體來考察其對經濟增長的影響,得出的結果不能反映出不同類型環境規制與經濟增長之間的關系,政策指導意義不足。二是對經濟增長影響更加偏重于對經濟增長速度或數量方面的影響,而對有關環境規制對經濟增長質量研究的文章較少,而經濟增長不但包括經濟增長速度或數量,而且還包括經濟增長質量[8-9],而經濟增長質量是實現經濟可持續發展的關鍵。鑒于此,本文將分別從行政命令型、市場激勵型和公眾參與型環境規制及其環境規制總體綜合指數視角出發,考察三種類型環境規制及其環境規制總體綜合指數對經濟增長質量的影響,一方面為不同類型環境規制政策的制定與調整提供依據;另一方面明確不同類型環境規制對經濟增長質量影響效果,彌補此方面研究的空白。

二、機制分析

環境規制解決環境問題同時也對經濟增長產生一定影響,其主要通過增加企業的環境成本,以及實現生產資料的優化配置等方式,從而影響整體經濟發展。鑒于此,本文分別從理論層面詮釋不同類型環境規制對經濟增長質量的作用機制。

(一)行政命令型環境規制與經濟增長質量的作用機制分析

行政命令型環境規制是指政府通過立法或制定行政部門的規章、制度來確定環境規制的目標和標準,并以行政命令的方式要求企業遵守,對于違反相應標準的企業進行處罰[10]。行政命令型環境規制對經濟增長質量的影響,主要通過規定環境準入條件,提高環境準入門檻,建立環境負面清單等方式,限制重污染低效率企業進入,從而提升資源與環境的利用效率。還可以對企業設定環境技術標準或績效標準,對不達標企業可以進行行政處罰、增加企業生產運營成本,促使企業進行自身變革,改進工藝,提高生產效率;對長期不達標企業或污染嚴重企業還可以對其實行關停并轉,實現生產資料從低效率向高效率部門轉移,從而推動整個社會生產效率的提高,實現經濟增長質量的提升。

(二)市場激勵型環境規制與經濟增長質量的作用機制分析

市場激勵型環境規制主要利用經濟激勵手段,通過改變污染排放者的經濟成本或效益,間接達到改善環境質量的目的,其本質主要體現了“污染者付費原則”[11]。市場激勵型環境規制對經濟增長質量的影響,主要是通過設置最合適的環境稅率(最優邊際稅率必須等于減污的邊際成本),或設置可以被接受的總污染排放水平,以可交易許可證的形式分配資源,實現不同污染源之間的邊際減排成本相等[12]。市場激勵型環境規制實施具有一定的彈性,能夠對企業產生經濟上的激勵效果,從而激發企業進行技術創新積極性,降低生產成本,提高生產效率,進而在市場競爭中贏得有利位置,帶動整個經濟增長質量的提升。

(三)公眾參與型環境規制與經濟增長質量的作用機制分析

公眾參與型規制是指社會公眾為防止損害自身或公共環境權益而進行的揭露和訴訟行為[13]。公眾參與型環境規制對經濟增長質量的影響的途徑主要包括:一是公眾——政府——污染企業。公眾利用自己的信息優勢,向有關政府部門反映環境訴求,檢舉環境污染行為,由政府行政部門對相應企業開展執法行動,進行行政處罰,甚至關停企業,降低企業違法排放概率,促使企業通過技術革新方式降低污染排放,提高生產效率。此外,公眾也可以通過對政府的施壓,禁止重污染型企業在本地建廠,進而提升當地經濟增長效率。二是公眾——輿論媒體——污染企業。公眾向輿論媒體提供企業污染負面信息,由輿論媒體進行曝光,進而影響企業的市場形象,降低市場占有率,造成企業利潤下降,迫使企業進行自身變革提高資源使用效率,降低污染排放,提高企業生產效率,進而推動經濟增長質量的提升。

三、實證分析

(一)模型設定

基于作用機制中對各類型環境規制與經濟增長質量關系分析,并考慮到其他因素對經濟增長質量的影響,構造模型如下:

Yit=β13j=1ERjit+θZit+μi+εit(1)

其中Y表示經濟增長質量,ER表示環境規制指標,Z表示其他影響經濟增長質量的因素,μi為不可觀測的不隨時間變化的影響因素,εit表示誤差項,i表示省份,t表示時間,j表示環境規制的類型。考慮到環境規制與經濟增長質量之間的非線性關系,因此對公式(1)進行調整,得到:

Yit=β13j=1ERjit+β23j=1(ERjit)2θZit+μi+εit(2)

公式(2)與公式(1)相比較,主要區別在于公式(2)在公式(1)的基礎上,不同類型的環境規制基礎上引入二次項,可以準確考察不同類型的環境規制與經濟增長質量的非線性關系。

(二)變量選擇

1.被解釋變量——經濟增長質量

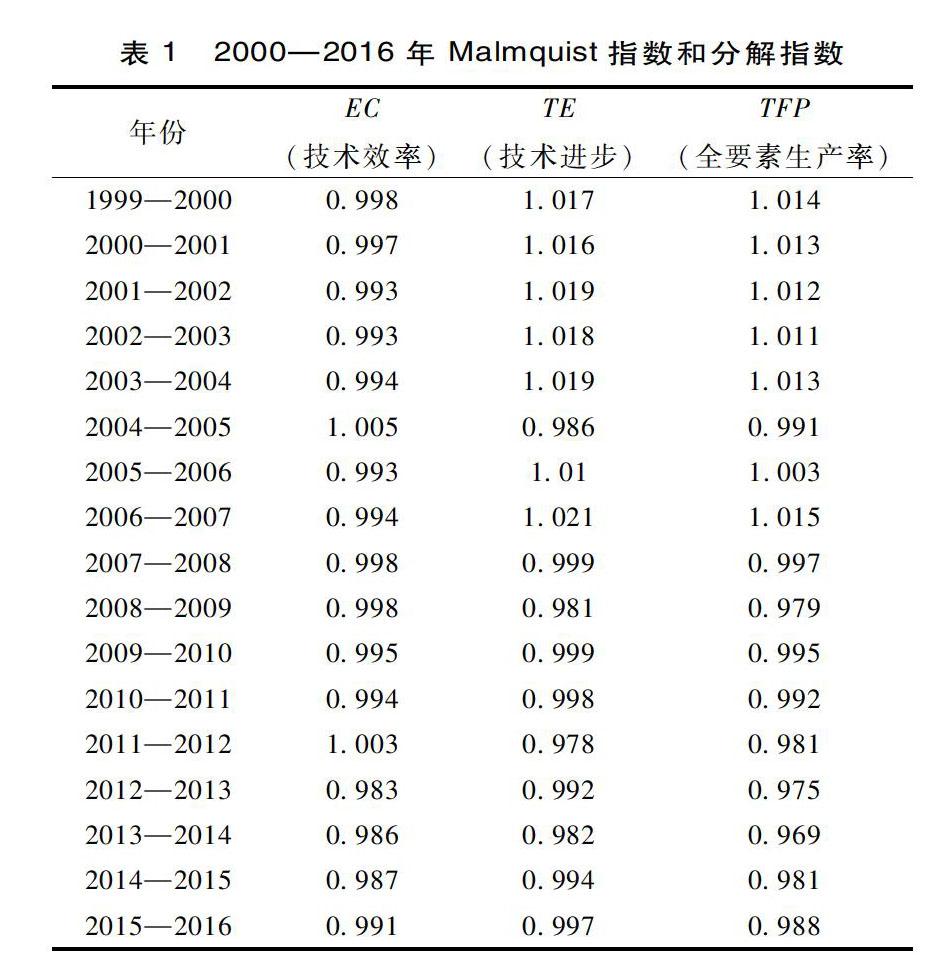

對于經濟增長指標的衡量,學術界尚存在一定分歧,鑒于提升經濟發展過程中的效率是經濟增長質量當中最為核心的內容,而全要素生產率是衡量效率的最重要指標,這與當前著名經濟學者(吳敬璉,2015;蔡昉,2017)所提倡的提高全要素生產率來促進經濟增長質量的觀點相吻合。因此,本文選用全要素生產率作為經濟增長質量的替代指標。本文利用DEAP21軟件測算各省全要素生產率,將就業人數與資本存量作為投入變量,將GDP作為產出變量,其中資本存量采用永續存量法以1978年為基期進行估算,折舊率設定為1096%,國內生產總值GDP根據GDP指數轉化成為1978年不變的GDP,具體測算結果見表1。通過表1可知,在2007年之前全要素生產率處于上升階段,提升的主要原因來源于技術進步,而在2007年之后全要素生產率處于下降階段,下降的主要原因是技術效率與技術進步雙雙下降。

2.解釋變量——環境規制

行政命令型環境規制。學術界對行政命令型環境規制的衡量方法由于角度不同從而分歧較大,主要衡量指標包括:各地區環境法律、法規個數[14-15];

建設項目三同時環保投資

[13];各污染治理投資綜合指數法[16]等。包群等(2013)通過研究發現,環境執法強度才是降低污染物排放的關鍵[17],而行政處罰案件數是衡量執法強度的有效性指標,因此,本文采用行政處罰案件數作為衡量行政命令型環境規制的替代指標[18]。

市場激勵型環境規制。對市場激勵型環境規制的衡量方法分歧較小,其代表性的觀點主要包括:一種是用排污費替代[14],另一種是各類環境收費的綜合指數法替代[16]。鑒于數據的完整性、可獲得性等因素,以及排污費作為衡量市場激勵型環境規制的替代指標得到學術界的廣泛認可,因此,本文選取排污費作為衡量市場激勵型環境規制的替代指標。

公眾參與型環境規制。學術界對衡量公眾參與型環境規制的指標存在較大的分歧,比較有代表性的觀點有:上訪批次群眾來衡量[13];人大和政協的合計提案數[11];地區環境信訪來信總數[11];來信來訪綜合指數法[16]等。公眾參與環境管理主要體現在環境知情權、環境事務決策權、訴訟參與權等方面,而環境知情權、環境事務決策權難以進行有效衡量,訴訟參與權可以通過上訪人次數量來進行衡量,而因為環境問題上訪一定程度上說明公眾對環境訴求的迫切性,更能反映公眾對環境問題的真實看法。因此,本文采用因環境上訪人次來作為公眾參與型環境規制的替代指標。

環境規制總體綜合指數。對于環境規制總體效果的衡量,學術界也存在著不同的看法。比較有代表性的觀點有:用污染物的去除率來表示[11];各類污染物排放量的綜合指數[19]等;但是以上指標包含技術進步、產業升級等因素導致污染物排放水平降低,并不能真正反映環境規制的真實效果,因為本文利用熵值法將上述三種環境規制類型合成一個綜合指數作為衡量環境規制總體效果的一個代替性指標。

3.控制變量

對外開放程度:新增長理論認為對外開放有利于促進資源配置效率的提高,形成規模經濟,加快被投資國的技術進步。外商直接投資既可以通過對高端產業領域的投資,推動被投資國產業結構升級,實現經濟增長質量提升,又可以通過“技術溢出”加快國外先進技術在被投資國的擴散速度,從而促進被投資國經濟增長質量[20]。因此,本文選取外商直接投資占GDP的比重來衡量對外開放程度。

政府干預程度:新自由主義理論主張反對國家政府對經濟的不必要干預,強調自由市場的重要性,認為政府不可能具有充分的信息作出明智的決策,因而不可能實現稀缺資源的有效配置,進而降低生產效率,不利于本國經濟增長質量提升。因此,本文采用財政收入占GDP的比重來衡量政府干預程度。

金融發展水平:金融發展理論認為金融的發展是推動經濟發展的動力和手段,主要通過改進現有的資本的構成,有效地配置資源,刺激投資和儲蓄等方式實現經濟增長,所以建立有效的金融體系和金融政策組合可以最大限度的促進經濟增長質量的提升。因此本文采用銀行業金融機構各項貸款(余額)與GDP的比重衡量金融發展水平。

人力資本水平:人力資本理論認為人力資本是社會經濟增長的源泉,人力資本主要通過技術擴散和技術創新兩種機制,影響當地的技術進步,進而提升當地生產率的效率,加快經濟增長質量的步伐。本文采用就業人力資本來衡量各地區人力資本狀況。具體計算方法為“就業人員平均受教育年限=文盲或識字很少比重×2+小學受教育比重×6+初中受教育比重×9+高中或中專受教育程度×12+大專及以上受教育比重×16。

(三)數據來源及研究方法

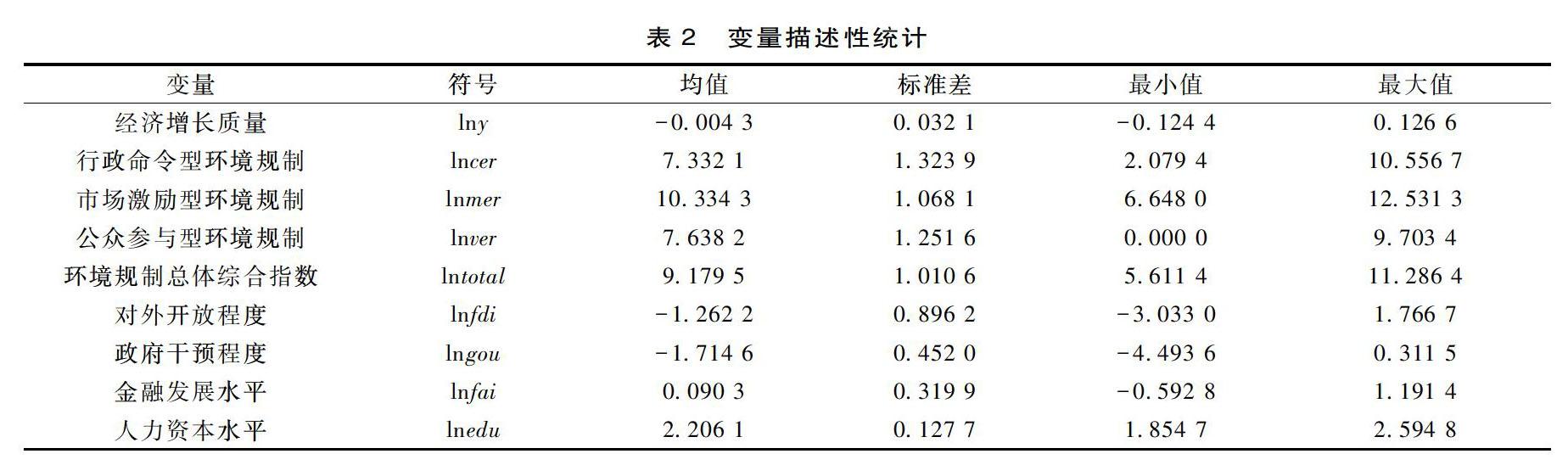

鑒于數據的可獲得性,本文選取了中國30個省級行政單位(除西藏及港澳臺地區),從2000—2016年的相關數據作為分析的對象,本文中的數據主要從《中國環境統計年鑒》《中國統計年鑒》《中國勞動統計年鑒》《中國金融統計年鑒》整理而得,對于部分缺失數據采用移動平均法補全。變量的描述性統計見表2。

鑒于面板數據中的截面維度大于時間維度,據此可以使用面板數據直接建模[21],因此,本文先將所有變量進行對數化處理。申晨等(2017)研究結果表明:用DEA測度全要素生產率結果會呈現動態變化的特征,即具有序列相關性[13],并且影響全要素生產率的因素很多,由于部分數據的不可獲取,不可能把所有的因素納入到模型當中,可能存在遺漏變量,產生內生性問題。而GMM方法能夠很好解決上述問題。有鑒于此,本文選擇GMM對變量關系進行分析。Bond(1991)[22]提出了差分GMM 估計法,其基本思路是高階的滯后變量作為工具變量,在一定程度上,緩解了由于遺漏變量,測量誤差等原因導致的內生性問題,但有可能會產生弱工具變量問題,Blundell和 Bond(1998)[23]通過將差分GMM與水平GMM結合在一起,將差分方程與水平方程作為一個方程系統進行GMM估計,可以彌補上述缺陷。與差分GMM相比,系統GMM可以提高估計的效率,估計結果更為有效。所以本文采用系統GMM的測算結果進行分析。

(四)實證結果分析

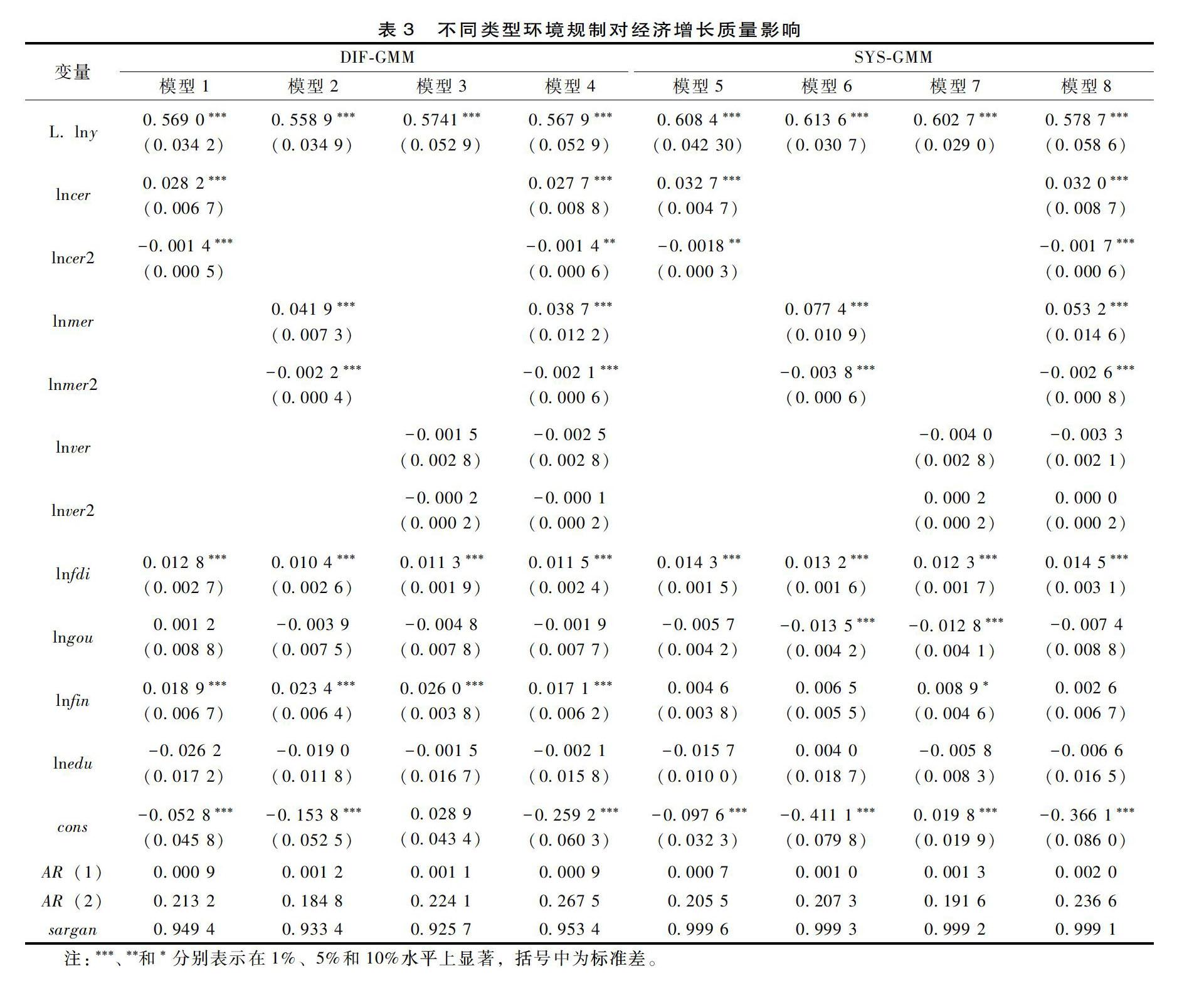

通過表3可知,模型5、模型6、模型7中的AR(1)均小于005,而AR(2)均大于01,表明差分GMM和系統GMM存在一階序列自相關,不存在二階序列自相關。并且Sargan 檢驗的P值也通過檢驗,表明模型不存在過度識別問題,說明差分GMM和系統GMM模型設定是合理的,工具變量也是有效的。經濟增長質量一階滯后變量系數均通1%顯著性檢驗,說明前期的經濟增長質量對當期經濟增長質量具有顯著正向影響,即經濟增長質量具有顯著的累積效應。

行政命令型環境規制與經濟增長質量呈倒U型關系,即一次項在1%水平上起正相關關系,二次項1%水平上呈現負相關關系。在拐點的左側,環境規制每增加1%,將促進經濟增長質量0032 7%,在拐點的右側,環境規制每增加1%,將降低經濟增長質量0001 8%。通過計算得出倒U曲線的拐點值為9083 3,而當前中國行政命令型環境規制的平均值為7600 7,說明當前的行政命令型環境規制顯著促進經濟增長質量的提升。產生這樣現象的原因是行政命令型環境規制通過設置門檻限制了高污染低效率企業的進入;通過警告、罰款或責令停產整頓方式,降低企業違法排放的概率,增加企業運行成本,從而促使企業進行工藝革新、技術引進以及技術創新,不斷提升資源使用效率,降低污染排放,提升企業生產率;通過責令停產、停業、關閉;暫扣、吊銷許可證或者其他具有許可性質的證件等方式,促使生產資源從環境污染嚴重的低效率部門向更加清潔的高效率生產部門,實現生產資源的優化配置,從而推動整個經濟社會生產率的提升,進而有助于實現經濟增長質量的提升。

市場激勵型環境規制與經濟增長質量呈倒U型關系,即一次項在1%水平上呈現正相關關系,二次項在1%水平上呈現負相關關系。在拐點的左側,環境規制強度每增加1%,經濟增長質量提升0077 4%,在拐點的右側,環境規制每增強1個百分點,將降低經濟增長質量0003 8%,通過計算得出倒U曲線的拐點值為10184 2,而當前中國市場激勵型環境規制平均值為10860 1,說明當前的市場激勵型環境規制抑制了經濟增長質量的提升。主要是因為一方面隨著社會經濟的快速發展,排污費調整滯后經濟發展,導致排污費征收標準較低,征收力度不夠,限制排污費作用的發揮。另一方面排污費減排激勵機制不足,現行排污費制度只規定了一檔減排稅收減免,即:納稅人排放應稅大氣污染物或者水污染物的濃度值低于規定標準50%的,減半征收。并且在繳納排污費領域中,存在著“劣幣驅逐良幣”的現象,即排放量少的企業投入到節能減排中的成本反而比排污多的企業所繳納排污費高[24],使得這些節能減排成本多的企業在市場上處于不利地位,從而導致市場激勵型環境規制激勵效果不明顯,不利于經濟增長質量的提升。

公眾參與型環境規制與經濟增長質量不存在相關關系。公眾參與型環境規制尚未對經濟增長質量產生影響主要是因為,現有的公眾參與型環境規制主要是被動式的參與,即只有當環境污染損害了自己利益時才會有所訴求。公眾主動參與環境保護以及治理過程中的積極性不高,參與的規模較小,對經濟增長影響不顯著。同時,公眾對參與環境保護以及治理的途徑、方式等信息缺乏有效的了解,也在一定程度上影響眾參與型環境規制與經濟增長質量之間的關系。

(中)表題表3?不同類型環境規制對經濟增長質量影響

為了更加明確環境規制總體對經濟增長質量的影響效果,利用熵值法構建環境規制總體綜合指數,通過其與經濟增長質量的分析結果可知(見表4),滯后一期的經濟增長質量與當期經濟增長質量之間存在正向關系,表明當期的經濟增長質量的提升會受到上一期的顯著影響。環境規制總體綜合指數與經濟增長質量呈現倒U型關系,通過倒U曲線的拐點值為10111 1,而環境規制總體綜合指數當前值為9687 0,說明中國當前環境規制總體綜合指數對經濟增長質量提升起促進作用。主要原因是行政命令型環境規制對經濟增長質量的促進作用要遠大于市場激勵型環境規制對經濟增長質量的抑制作用,也在一定程度上反應在中國環境規制體系中,仍以行政命令型環境規制為主導。控制變量中,外商直接投資和金融發展水平能夠顯著提升經濟增長質量,政府干預程度抑制了經濟增長質量,而人力資本水平與經濟增長質量之間呈現不顯著負相關關系。

在穩定性檢驗方面,表3與表4里面的DIF?GMM和SYS?GMM分析結果中核心解釋變量顯著性與符號基本保持一致,在一定程度上證明了研究結果的穩健性,其中表3中模型4和模型8將三種類型環境規制放在一個模型之中其顯著性與符號與各類型環境規制分開檢驗時(模型1、模型2、模型3、模型5、模型6、模型7)核心變量基本的保持一致也再次證明此模型分析結構的穩定性。因此,一定程度上說明了該模型分析結果的可信程度。

四、研究結論與政策建議

(一)研究結論

本文對環境規制與經濟增長質量理論分析基礎上,利用2000—2016年30個省級單位的面板數據進行實證分析,研究發現:①行政命令型與市場激勵型環境規制與經濟增長質量之間均呈現顯著的倒U型關系,公眾參與型環境規制與經濟增長質量之間呈現不顯著的U型關系。②當前行政命令型環境規制對經濟增長質量的提升具有顯著促進作用;當前市場激勵型環境規制對經濟增長質量的提升具有顯著抑制作用;當前公眾參與型環境規制對經濟增長質量不產生任何影響。③環境規制總體綜合指數顯著地促進了經濟增長質量的提升。

(二)完善環境規制政策的建議

增強行政命令型環境規制促進作用。繼續保持行政命令型環境政策的連續性、穩定性。根據各個地區的資源稟賦、基礎設施狀況、經濟發展條件合理確定行政命令型環境規制水平,繼續發揮適度性行政命令型環境規制對經濟增長質量的促進作用。同時建立健全環保法律法規體系,與時俱進,根據社會經濟變化情況對相關法律法規進行適當修訂。加強環保執法的執行力建設,建立科學的環保人員績效考核體系,推動環保人員更加積極主動參與環保執法。

深化市場激勵型環境規制的改革。伴隨著環保稅自2018年1月1日開始實施,排污費制度已經成為歷史。科學評估環保稅實施以后對環境、經濟以及社會產生的影響,根據社會經濟發展環境的需要適當調整環保稅率和結構,增強環保稅的激勵作用,明確環保部門和稅務部門在環境稅征繳過程中各自的權利與義務,加強環保部門與稅務部門的協同配合,同時,積極推廣排污權交易制度,將污染總量控制在一定范圍之內。充分調動企業進行技術研發,改善管理,降低污染,提升企業生產效率的積極性,進而推動經濟增長質量的提升。

完善公眾參與型環境規制的機制。應不斷加強環保意識的宣傳,增提高公眾參與主動性。建立完善公眾預案參與、過程參與、行為參與等多個方面的制度的建設,降低公眾參與障礙和成本。利用公眾信息優勢,提高政府環境執法的效率和效果,加強環保舉報治理結果的反饋,增強公眾參與環保的獲得感,從而提升公眾參與型環境規制在經濟增長質量的促進作用。

最后,明確各個類型環境規制的優缺點,建立良好的互動調整機制,充分發揮各種環境規制的協調互補作用,從而切實提升環境規制總體的效果,在實現經濟增長質量提升過程中發揮積極的促進作用。

[參考文獻]

參考文獻內容

[1]JORGENSON D J, JORGENSON D W, W ILCOXEN P. J. Environm ental regulation and

U.S. economic growth[J].Rand journal of economics, 1990,21(2):314-390.

[2]趙霄偉.環境規制、環境規制競爭與地區工業經濟增長[J].國際貿易問題,2014(7):82-92.

[3]陳思霞,薛鋼.地方環境公共支出如何影響了經濟增長?[J].中國軟科學,2014(5):173-181.

[4]黃清煌,高明.環境規制對經濟增長的數量和質量效應[J].經濟學家,2016(4):53-62.

[5]TELLE K,LARSSON J,Do environmental regulations hamper productivity growth? How accounting for improvements of plants environmental performance can change the conclusion[J].Ecological ecinmics,2007,61(2):438-445.

[6]封福育.環境規制與經濟增長的多重均衡:理論與中國經驗[J].當代財經,2014(11):14-24.

[7]吳明琴,周詩敏,陳家昌.環境規制與經濟增長可以雙贏嗎[J].當代經濟科學,2016(11):44-54.

[8]孫英杰,林春.試論環境規制與中國經濟增長質量提升——基于環境庫茲涅茨倒U型曲線[J].上海經濟研究,2018(3):84-94.

[9]何興邦.環境規制與中國經濟增長質量——基于省際面板數據的實證分析[J].當代經濟科學,2018(3):1-10.

[10]張紅鳳,張細松.環境規制理論研究[M].北京:北京大學出版社,2012.

[11]王紅梅.中國環境規制政策工具的比較與選擇[J].中國人口·資源與環境,2016(9):132-138.

[12]于瀟.環境規制政策的作用機理與變遷實踐分析——基于1978—2016年環境規制政策演進的考察[J].中國科技論壇,2017(12):15-31.

[13]黃清煌,高明,吳玉.環境規制工具對中國經濟增長的影響[J].北京理工大學學報(社會科學版),2017(5):33-42.

[14]蔡烏趕,周小亮.中國環境規制對綠色全要素生產率的雙重效應[J].經濟學家,2017(9):27-35.

[15]申晨,賈妮莎,李炫榆.環境規制與工業綠色全要素生產率[J].研究與發展管理,2017(4):144-154.

[16]郭慶賓,劉琪,張冰倩.不同類型環境規制對國際R&D溢出效應的影響比較研究[J].長江流域資源與環境,2017(11):1752-1760.

[17]包群,邵敏,楊大利.環境管制抑制了污染排放嗎?[J].經濟研究,2013(12):42-54.

[18]孫玉陽,宋有濤.環境規制對產業區域轉移正負交替影響研究——基于污染密集型產業[J].經濟問題探索,2018(9):132-139.

[19]葉琴,曾剛,戴劭勍,等.不同環境規制工具對中國節能減排技術創新的影響[J].中國人口·資源與環境,2018(2):115-122.

[20]鄧翔,朱高峰,李德山.人力資本、貿易開放與區域全要素生產率[J].經濟問題探索,2017(8):1-8.

[21]尹希果.計量經濟學[M].重慶:重慶大學出版社,2009:200.

[22]ARELLANO M,BOND S. Some tests of specification for panel data:monte Carlo evidence and an application to employment equations[J].Review of economic studies,1991,58(2):277-297.

[23]BLUNDELL R,BOND S. Initial conditions and moment restrictions in dynamic panel data models[J].Journal of econometrics,1998,87(1):115-143.

[24]馬軍.環保稅具備法律效力更加嚴謹規范[N].法制日報,2018-05-17.

The Impact of Environmental Regulations on the Quality

of Economic Growth: Promote or Restrain?

——From the Perspective of Total Factor Productivity

Sun Yuyang1,Song Youtao1,Yang Chundi2

(1.Liaoning University, Shenyang 110036,China; 2.Shenyang Urban Construction University, Shenyang 110167,China)

Abstract: In order to clarify environmental regulation's role in the quality of economic growth, this paper analyzes the environmental regulations and the quality of economic growth theoretically, and finds out the impact of different environmental regulations and overall comprehensive index of environmental regulations on the quality of economic growth using the panel data from 2000 to 2016 in 30 provinces and GMM analytical method. Research results show that: administrative orders significantly promotes economic quality growth; market incentive regulations restrains economic growth quality; public participating regulations have no effect on economic growth quality at present; the comprehensive index of environmental regulations has markedly stimulated economic growth quality. Hence, the government should maintain the positive role of administrative orders for economic growth, deepen the reform of market incentive and the public participating regulations, continuously lift the overall standard of environmental regulations, give play to its role in boosting the economic development so as to provide reference to the formulation and adjustment of environmental regulations.

Key words: environmental regulation; total factor productivity;economic growth quality.

責任編輯(責任編輯:張積慧)