資產(chǎn)管理信息化與財(cái)務(wù)管理發(fā)展趨勢(shì)探究

2019-12-02 07:57:33郭波

中國管理信息化 2019年20期

郭波

[摘 要]隨著信息化技術(shù)的廣泛應(yīng)用,數(shù)字化管理正成為企業(yè)管理的發(fā)展新方向。資產(chǎn)管理信息系統(tǒng)與云處理平臺(tái)的建立,為企業(yè)資產(chǎn)管理與會(huì)計(jì)核算提供更加精確的數(shù)據(jù)基礎(chǔ),從而促使資產(chǎn)內(nèi)部控制管理內(nèi)容出現(xiàn)新的發(fā)展,資產(chǎn)會(huì)計(jì)核算出現(xiàn)新的選擇。

[關(guān)鍵詞]資產(chǎn)管理信息系統(tǒng);資產(chǎn)內(nèi)部控制管理;數(shù)據(jù)資產(chǎn);工作量法

doi:10.3969/j.issn.1673 - 0194.2019.20.021

[中圖分類號(hào)]F232 [文獻(xiàn)標(biāo)識(shí)碼]A [文章編號(hào)]1673-0194(2019)20-00-02

1 ? ? 資產(chǎn)管理信息系統(tǒng)的建立

資產(chǎn)管理信息系統(tǒng)是以高效利用企業(yè)資產(chǎn)為目的,以企業(yè)資產(chǎn)為管理對(duì)象,以資產(chǎn)儲(chǔ)存、運(yùn)行、轉(zhuǎn)移、維修等實(shí)時(shí)數(shù)據(jù)為基礎(chǔ),運(yùn)用數(shù)據(jù)庫和云處理平臺(tái)技術(shù),實(shí)現(xiàn)對(duì)企業(yè)資產(chǎn)采購、運(yùn)行、維修的各階段綜合管理。資產(chǎn)管理信息系統(tǒng)的主要工作流程是以工業(yè)以太網(wǎng)為基礎(chǔ),將設(shè)備智能集控系統(tǒng)的實(shí)時(shí)數(shù)據(jù)匯總到數(shù)據(jù)云處理平臺(tái),通過“數(shù)據(jù)存儲(chǔ)與管理系統(tǒng)”和“數(shù)據(jù)統(tǒng)計(jì)分析平臺(tái)”對(duì)海量數(shù)據(jù)進(jìn)行過濾、分析,形成有用信息,然后根據(jù)信息需求的崗位和職能不同,按照預(yù)先設(shè)定的權(quán)限,將不同的信息通過移動(dòng)辦公平臺(tái)分發(fā)給不同職能的使用者和管理者。各崗位分別用生產(chǎn)技術(shù)管理、人力資源管理、機(jī)電設(shè)備管理、成本控制管理、全員業(yè)績(jī)考核等信息管理子系統(tǒng)使用數(shù)據(jù)信息。資產(chǎn)管理信息系統(tǒng)的主要功能包括設(shè)備運(yùn)行自動(dòng)控制、資產(chǎn)快速盤點(diǎn)、設(shè)備維修報(bào)備、設(shè)備使用率報(bào)表生成、設(shè)備變動(dòng)情況匯總、績(jī)效考核等。

2 ? ? 資產(chǎn)內(nèi)部控制制度的更新

2.1 ? 信息化管理下資產(chǎn)內(nèi)部控制的新特點(diǎn)

傳統(tǒng)的資產(chǎn)內(nèi)部控制制度是以資產(chǎn)靜態(tài)管理和控制為主,通過對(duì)資產(chǎn)采購、入庫、出庫、領(lǐng)用、使用和回收等各主要時(shí)間節(jié)點(diǎn)的人和物的監(jiān)督和控制來實(shí)現(xiàn)資產(chǎn)內(nèi)部控制管理。在信息化時(shí)代,資產(chǎn)內(nèi)部控制將是一個(gè)動(dòng)態(tài)的、全面的、圍繞資產(chǎn)管理云數(shù)據(jù)的采集、分析和應(yīng)用展開的內(nèi)部控制活動(dòng)。與傳統(tǒng)資產(chǎn)內(nèi)部控制相比,信息化時(shí)代的資產(chǎn)內(nèi)部控制具有以下新的特點(diǎn)。

2.1.1 ? 動(dòng)態(tài)性

大數(shù)據(jù)時(shí)代最主要的特點(diǎn)就是用數(shù)據(jù)說話,用數(shù)據(jù)描述事物,用數(shù)據(jù)評(píng)價(jià)事物。在資產(chǎn)管理信息系統(tǒng)管理下的資產(chǎn),有充足的數(shù)據(jù)量來描述資產(chǎn)流轉(zhuǎn)、運(yùn)行,因此,資產(chǎn)內(nèi)部控制管理將成為一個(gè)動(dòng)態(tài)的過程。通常情況下,設(shè)備運(yùn)行呈現(xiàn)出平穩(wěn)的運(yùn)行數(shù)據(jù),可以說明設(shè)備資產(chǎn)正常運(yùn)行。一旦運(yùn)行數(shù)據(jù)出現(xiàn)異常變化或超出了正常運(yùn)行數(shù)據(jù)范圍時(shí),就是資產(chǎn)內(nèi)部控制管理的關(guān)鍵節(jié)點(diǎn)。換而言之,在信息化時(shí)代的資產(chǎn)內(nèi)部控制管理,應(yīng)當(dāng)突出變化監(jiān)控、變化管理和變化預(yù)案應(yīng)對(duì)。

2.1.2 ? 全面性、全過程性

相比傳統(tǒng)內(nèi)部控制管理在關(guān)鍵時(shí)間節(jié)點(diǎn)的控制,信息化時(shí)代的資產(chǎn)內(nèi)部控制能實(shí)時(shí)對(duì)資產(chǎn)流轉(zhuǎn)和運(yùn)行全過程進(jìn)行監(jiān)控。當(dāng)相關(guān)部門想查詢某項(xiàng)資產(chǎn)的運(yùn)行狀態(tài)時(shí),只需輕點(diǎn)鼠標(biāo)就可以輕松查閱該資產(chǎn)使用的地點(diǎn)、運(yùn)行狀態(tài)、是否需要檢修、是否超負(fù)荷運(yùn)行等各項(xiàng)數(shù)據(jù)。

2.1.3 ? 最重要的控制對(duì)象是數(shù)據(jù)

在資產(chǎn)管理信息系統(tǒng)下,一切管理活動(dòng)都圍繞數(shù)據(jù)展開,是資產(chǎn)實(shí)時(shí)狀況的集中體現(xiàn)形式。因此,數(shù)據(jù)既是資產(chǎn)管理信息系統(tǒng)的基礎(chǔ),也是信息化時(shí)代資產(chǎn)內(nèi)部控制管理的重點(diǎn)。

2.2 ? 信息化管理資產(chǎn)內(nèi)部控制的新內(nèi)容

2.2.1 ? 以數(shù)據(jù)資產(chǎn)為中心,補(bǔ)充完善資產(chǎn)內(nèi)部控制管理制度

數(shù)據(jù)資產(chǎn)是一種新型資產(chǎn),是信息化管理的基石。企業(yè)應(yīng)圍繞資產(chǎn)數(shù)據(jù)采集、錄入、生成、流轉(zhuǎn)、使用等不同業(yè)務(wù),相應(yīng)增加數(shù)據(jù)資產(chǎn)的管理制度內(nèi)容。嚴(yán)格控制資產(chǎn)管理信息系統(tǒng)操作員的權(quán)限,明確授權(quán)、執(zhí)行、復(fù)核等不同工作職權(quán)。比如,數(shù)據(jù)錄入員不可以兼任數(shù)據(jù)復(fù)核員等。

2.2.2 ? 建立信息化視角下的資產(chǎn)信息檔案管理制度

數(shù)據(jù)資產(chǎn)作為資產(chǎn)管理信息系統(tǒng)的基礎(chǔ),企業(yè)應(yīng)充分認(rèn)識(shí)其重要性,對(duì)重要的數(shù)據(jù)資產(chǎn)及時(shí)記錄和備案,同時(shí),對(duì)數(shù)據(jù)資產(chǎn)檔案存儲(chǔ)、查詢等制定嚴(yán)格的管理制度,建立科學(xué)、全面的數(shù)據(jù)資產(chǎn)檔案管理制度。

2.2.3 ? 構(gòu)建信息系統(tǒng)維護(hù)制度

為了保證資產(chǎn)管理信息系統(tǒng)運(yùn)用后計(jì)算機(jī)的硬件設(shè)備和軟件能夠有效運(yùn)行,企業(yè)應(yīng)定期維護(hù)計(jì)算機(jī)的硬件設(shè)備和軟件功能,構(gòu)建完善的設(shè)備維護(hù)管理制度。同時(shí),還應(yīng)遵循資產(chǎn)內(nèi)控管理制度,避免數(shù)據(jù)被人為修改、惡意設(shè)定等舞弊行為出現(xiàn)。

2.2.4 ? 資產(chǎn)管理信息化人員專業(yè)化建設(shè)

構(gòu)建資產(chǎn)管理信息化,首先要在企業(yè)資產(chǎn)管理人才隊(duì)伍素質(zhì)建設(shè)上下功夫。企業(yè)要先提高財(cái)務(wù)管理人員的專業(yè)素質(zhì),再培養(yǎng)一批資產(chǎn)管理專業(yè)知識(shí)較強(qiáng)、辦公自動(dòng)化軟件操作技能好的復(fù)合型人才。此外,還要加大資產(chǎn)管理制度的宣傳教育,讓企業(yè)管理人員意識(shí)到資產(chǎn)管理制度的重要性。

3 ? 固定資產(chǎn)折舊的新選擇——工作量法

3.1 ? 年限平均法與工作量法比較

在會(huì)計(jì)實(shí)務(wù)中,固定資產(chǎn)折舊一般采用年限平均法。年限平均法著重于設(shè)備使用年限長短,忽視了設(shè)備開工率和使用率的不同。從作業(yè)成本法的角度來看,當(dāng)企業(yè)產(chǎn)品產(chǎn)量增多,設(shè)備開工率和使用率高時(shí),就應(yīng)分?jǐn)傒^多的折舊費(fèi),但在平均年限法下,并不能反映設(shè)備在生產(chǎn)耗用與企業(yè)利潤之間的對(duì)應(yīng)反向聯(lián)系。工作量法是以固定資產(chǎn)的工作量為單位來計(jì)算折舊額的方法。這種折舊方法假定固定資產(chǎn)的服務(wù)潛力會(huì)隨著使用程度而減退,工作量法可以比較客觀地反映出固定資產(chǎn)在使用期間折舊費(fèi)用的配比情況,也能反映設(shè)備運(yùn)行成本與收益的關(guān)聯(lián)性,比較符合作業(yè)成本法中“成本對(duì)象消耗作業(yè),作業(yè)消耗資源”的思想。

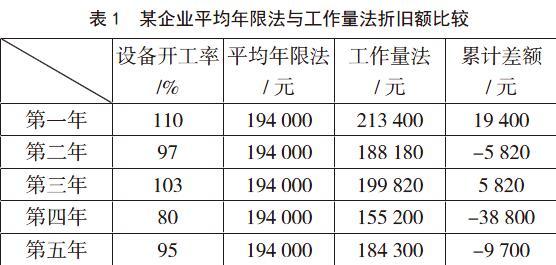

例如:某企業(yè)原設(shè)計(jì)生產(chǎn)能力為10萬噸/年,生產(chǎn)線的原值為200萬元,預(yù)計(jì)設(shè)計(jì)使用年限為10年,假設(shè)不考慮凈殘率3%。第一年設(shè)備開工率為110%,生產(chǎn)了11萬噸,第二年設(shè)備開工率為97%,生產(chǎn)了9.7萬噸,第三年設(shè)備開工率為103%,生產(chǎn)了10.3萬噸,第四年設(shè)備開工率為80%,生產(chǎn)了8萬噸,第五年設(shè)備開工率為95%,生產(chǎn)了9.5萬噸。在平均年限法下,該企業(yè)每年的折舊費(fèi)為2 000 000×(1-3%)÷10=194 000(元);

在工作量法下,每噸折舊額=2 000 000×(1-3%)÷(100 000

×10)=1.94(元/噸)。具體折舊額如下:①第一年該企業(yè)的折舊額=1.94×100 000×110%=213 400(元);②第二年該企業(yè)的折舊額=1.94×100 000×97%=188 180(元);③第三年該企業(yè)的折舊額=1.94×100 000×103%=199 820(元);④第四年該企業(yè)的折舊額=1.94×100 000×80%=155 200(元);⑤第五年該企業(yè)的折舊額=1.94×100 000×95%=184 300(元)。

從上例可以看出,在平均年限法下,不管企業(yè)設(shè)備開工率如何變化,設(shè)備折舊額都是穩(wěn)定不變的,而工作量法下計(jì)提的折舊隨著企業(yè)設(shè)備的開工率而變化,當(dāng)設(shè)備開工率高、產(chǎn)量多時(shí),產(chǎn)品隨之承擔(dān)較多的折舊成本,反之,當(dāng)企業(yè)設(shè)備開工率降低、產(chǎn)量減少時(shí),產(chǎn)品成本包含較少的折舊成本。這樣一來,設(shè)備運(yùn)行成本與收益的關(guān)聯(lián)性就能很好地體現(xiàn)出來。在信息化時(shí)代,設(shè)備的開工率和使用率以及維修成本等數(shù)據(jù)都能通過資產(chǎn)數(shù)據(jù)管理云平臺(tái)穩(wěn)定、有效、及時(shí)獲取,設(shè)備運(yùn)行成本隨之成為一個(gè)動(dòng)態(tài)的可計(jì)量成本。因此,工作量法將成為資產(chǎn)折舊核算方法的一個(gè)新選擇。

3.2 ? 會(huì)計(jì)準(zhǔn)則與稅法相關(guān)規(guī)定

《企業(yè)會(huì)計(jì)準(zhǔn)則第4號(hào)——固定資產(chǎn)》規(guī)定,企業(yè)應(yīng)根據(jù)與固定資產(chǎn)有關(guān)的經(jīng)濟(jì)利益預(yù)期實(shí)現(xiàn)方式,合理選擇固定資產(chǎn)折舊方法。可選用的折舊方法包括年限平均法、工作量法、雙倍余額遞減法和年數(shù)總和法等。《國家稅務(wù)總局關(guān)于固定資產(chǎn)折舊方法有關(guān)問題的批復(fù)》(國稅函[2006]452號(hào))規(guī)定,按照企業(yè)會(huì)計(jì)制度和相關(guān)會(huì)計(jì)準(zhǔn)則規(guī)定,工作量法是根據(jù)實(shí)際工作量計(jì)提固定資產(chǎn)折舊額的一種方法,與年限平均法同屬直線折舊法。在會(huì)計(jì)處理上按工作量法計(jì)提固定資產(chǎn)折舊的納稅人,可依照《企業(yè)所得稅稅前扣除辦法》第二十七條的規(guī)定進(jìn)行稅務(wù)處理。

綜合上述法規(guī)可見,工作量法計(jì)提的折舊費(fèi),雖然在月折舊額之間不盡相同,但仍屬于直線折舊法范疇。企業(yè)可根據(jù)自身實(shí)際情況,選擇工作量法作為固定資產(chǎn)折舊方法,并在主管稅務(wù)機(jī)關(guān)備案后,依法稅前扣除折舊費(fèi)。

3.3 ? 工作量法應(yīng)用辨析

目前,工作量法的應(yīng)用主要局限于交通運(yùn)輸行業(yè),其他行業(yè)的應(yīng)用非常少。究其原因,在交通運(yùn)輸業(yè)的運(yùn)輸設(shè)備有里程表,可以準(zhǔn)確計(jì)量設(shè)備運(yùn)行的工作量;而在其他行業(yè),一方面,無法全面準(zhǔn)確計(jì)量設(shè)備運(yùn)行的工作量,另一方面,海量的設(shè)備數(shù)據(jù)處理起來較為困難,但在資產(chǎn)信息管理系統(tǒng)管理下,這兩個(gè)問題都能得到有效解決。

3.4 ? 工作量法的局限性

工作量法的假設(shè)前提是,企業(yè)能夠正常生產(chǎn),產(chǎn)量能夠達(dá)到原設(shè)計(jì)產(chǎn)能的水平,在不同會(huì)計(jì)期間更加科學(xué)地計(jì)量企業(yè)設(shè)備所應(yīng)承擔(dān)的折舊成本。在企業(yè)設(shè)備工作量與預(yù)計(jì)設(shè)備開工率相同或相近時(shí),平均年限法與工作量法的差額較小。如果企業(yè)產(chǎn)量連續(xù)幾年不達(dá)標(biāo)或持續(xù)停產(chǎn)時(shí),那么在無形中就少了不達(dá)產(chǎn)應(yīng)分?jǐn)偟哪遣糠终叟f,會(huì)形成一定的折舊差額,從而出現(xiàn)虛增利潤,導(dǎo)致企業(yè)存在嚴(yán)重的潛虧因素。因此,針對(duì)企業(yè)長期不達(dá)產(chǎn)的情況,應(yīng)從謹(jǐn)慎性原則出發(fā),根據(jù)企業(yè)自身經(jīng)營狀況,重新估算總預(yù)計(jì)工作量,或者及時(shí)調(diào)整固定資產(chǎn)折舊方法,采用年限平均法計(jì)提折舊,從而使折舊方法更科學(xué)合理、客觀地反映固定資產(chǎn)在使用年限中折舊與費(fèi)用的配比關(guān)系。

4 ? ? 結(jié) 語

隨著資產(chǎn)管理信息系統(tǒng)在企業(yè)應(yīng)用中逐步成熟,資產(chǎn)管理水平也將大幅提升。與此同時(shí),企業(yè)內(nèi)部控制制度也將逐步從管控資產(chǎn)實(shí)物向管控資產(chǎn)的運(yùn)行數(shù)據(jù)方向發(fā)展,數(shù)據(jù)資產(chǎn)也將會(huì)體現(xiàn)出越來越多的重要性;工業(yè)企業(yè)會(huì)計(jì)核算方法和管理會(huì)計(jì)學(xué)中成本管理思想在未來會(huì)逐步融合,更好地反映出企業(yè)成本與收益之間的對(duì)應(yīng)關(guān)系。

主要參考文獻(xiàn)

[1]中華人民共和國財(cái)政部.企業(yè)會(huì)計(jì)準(zhǔn)則——應(yīng)用指南2006[S].北京:中國財(cái)政經(jīng)濟(jì)出版社,2006.

[2]王廣宇,丁華明.作業(yè)成本管理:內(nèi)部改進(jìn)與價(jià)值評(píng)估的企業(yè)方略[M].北京:清華大學(xué)出版社,2005.