民營企業內部控制缺陷及其修復與企業信貸約束關系的研究

2019-12-06 03:48:15周雨欣劉暢吉彤

中國集體經濟 2019年33期

周雨欣 劉暢 吉彤

摘要:文章采用項目選取2012~2017年,即采取強制披露原則后的民營制造業上市公司作為研究樣本,主要研究內部控制的缺陷及修復對于企業的信貸期限和成本的影響。研究發現,內部控制缺陷的產生增加了企業風險的不確定性,從而會使企業面臨的信貸約束增強,而內部控制缺陷的修復可以降低這一約束。

關鍵詞:民營企業;內部控制;信貸約束;貨幣政策

一、引言

當前我國民營企業發展迅速, 但是其內部控制管理尚存在諸多問題。民營企業,由于沒有受到廣泛嚴格的監督,大多數不會主動披露自己的內部控制質量信息,甚至還沒有完全建立其內部控制管理體系。據《中小企業發展報告(2016-2017)》, 我國僅有18.9%的民營企業確定了完善的內部控制理論, 并且在工作中嚴格執行;有63.2%的民營企業, 雖有內部控制體系, 但是工作實踐中并沒有起到實際作用;而剩余17.9%的民營企業,仍沒有建立內部控制體系,內部控制的披露意識非常淡薄。另外,根據迪博公司《中國公司2018年內部控制白皮書》統計及與之前數據對比顯示,近幾年的內部控制披露及修復情況呈現出諸多問題。但是,內部控制作為樹立良好企業形象、促進企業正向發展的強大推動力,研究民營企業的內部控制現狀具有重要意義。

鑒于以上分析,本文選取2012~2017年,即采取強制披露原則后的民營制造業上市公司作為研究樣本,實證檢驗了內部控制缺陷的披露和修復對上市公司信貸約束的影響,同時加入貨幣政策這一調節變量。針對民營企業,揭示其內部控制缺陷及修復與信貸約束的相互作用機理,豐富我國對于民營企業內部控制的有關研究,以充分發揮內部控制在民營企業中的重要作用。

二、理論分析與研究假設

在企業經營過程中,由于信息不對稱的存在,投資者對上市公司自身經營活動、財務狀況無法充分了解,資本市場的不透明性,債務投資者無從判斷所獲得信息的質量,在對企業進行評估的過程中,會將自己的信息風險溢價提升并加入到上市公司的債務融資成本中,此時企業面臨更高的信貸約束。更高內部控制治理質量,一定程度上代表了企業財務報告信息的真實有效性,投資者會根據所了解的該公司經營活動的信息和內部控制建設的情況確定適當的期望收益率,企業不會面臨很高的風險溢價。而內部控制存在缺陷的企業,企業財務報告信息質量受損,無法保證財務狀況的真實性,此時投資者不得不加入更多有限制性的約束條款或要求更高的資金補償來降低自己會受到的損失。基于民營企業在政治、文化和歷史上的原因,民營企業在融資過程中所受到的信貸歧視會更為突出和明顯,這是當前我國金融體制中的結構矛盾。

基于上述分析,提出假設1。

H1:在其他條件不變的情況下,如果民營企業存在內部控制缺陷,則會面臨更強的信貸約束,債務融資成本更高、貸款期限更短。

委托代理問題在內部控制缺陷修復中依舊產生了重要的影響,當公司存在內部控制缺陷時,管理層出于可能會出于追求更多閑暇時間的考慮不愿意投入時間修復內部控制缺陷,造成道德風險;或者會有利用內部控制缺陷而為自己謀取私利的動機而不愿意修復內部控制缺陷。內部控制修復對于投資者來說是一個利好消息,它傳遞了一種公司經營能力提高,治理環境良好,具有長遠發展的能力的信號,這種信號激勵了投資者對企業的投資,降低了企業的債務融資成本。內部控制缺陷的修復能提高財務報告的可靠性,會降低企業價值被低估的可能性,降低企業所面臨的信貸約束。

基于以上分析,提出假設2。

H2:內部控制缺陷的修復有利于降低信貸約束效應。

三、研究設計

(一)樣本選取

本文選取2012~2017年,即采取強制披露原則后的制造業上市公司作為研究樣本,剔除了具有以下特征的公司:金融保險行業的上市公司;變量數據缺失的公司樣本;研究變量數據中包含異常值的公司樣本。數據主要來自國泰安(CSMAR)數據庫、迪博公司網站數據,或通過巨潮咨詢網的公開信息手工整理得出。

(二)模型設定與變量定義

1. 模型設定

為驗證H1的假設,本文使用如下多元線性回歸模型(1)(2)。

Costt=α0+α1Icwt+α2Profitt+α3Debtt+α4Tradet+α5Sizet+α6Growtht+ε0(1)

Longdtt=β0+β1Icwt+β2Profitt+β3Debtt+β4Tradet+β5Sizet+β6Growtht+ε0(2)

為驗證H2的假設,本文使用如下多元線性回歸模型(3)(4)。

Costt=α0+α1Revisedt+1+α2Profitt+α3Debtt+α4Tradet+α5Sizet+α6Growtht+ε0(3)

Longdtt=β0+β1Revisedt+1+β2Profitt+β3Debtt+β4Tradet+β5Sizet+β6Growtht+ε0(4)

2. 變量定義

該模型中變量的解釋如表1。

四、回歸結果與分析

(一)描述性分析

從描述性分析中得出,總樣本數為3829,各個企業之間的信貸成本(Cost)差異較大;各個企業之間的信貸期限(Longdt)差異不明顯;內部控制缺陷(ICW)的均值為0.0676,標準差為0.251,說明存在內部控制缺陷的樣本數較多,差異較大;內部控制缺陷修復的均值為0.938,說明大部分企業在下一年都對內控缺陷進行了修復。

(二)相關性分析

本文對全體樣本進行了preson 相關性檢驗,結果顯示,信貸成本(Cost)與內部控制缺陷(ICW)存在正向相關關系,與內部控制缺陷修復(Revised)存在負向相關關系;信貸期限與與內部控制缺陷(ICW)存在負向相關關系,與內部控制缺陷修復(Revised)存在正向相關關系,初步驗證了本文的假設1和假設2。

(三)回歸分析

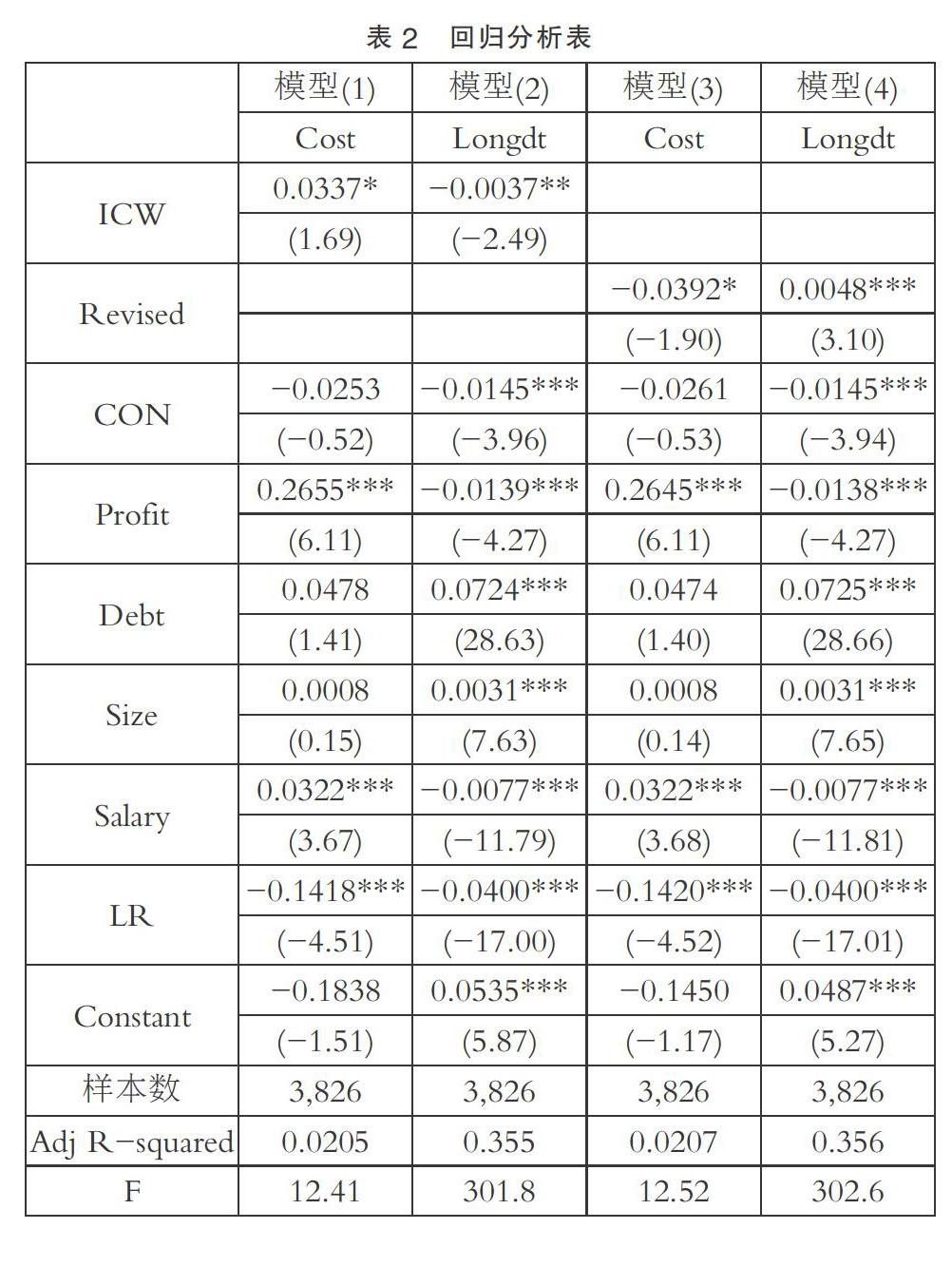

對模型(1)(2)進行回歸分析,回歸分析結果所示,其中信貸成本(Cost)與內部控制缺陷(ICW)的相關系數為0.0337,符號為正且在10%的水平上顯著,驗證了本文的假設1a,信貸期限(Longdt)與內部控制缺陷(ICW)的相關系數為-0.0037,符號為負且在5%的水平上顯著,驗證了本文的假設1b。

對模型(3)(4)進行回歸分析,回歸分析結果所示,其中信貸成本(Cost)與內部控制缺陷修復(Revised)的相關系數為-0.0392,符號為負且在1%的水平上顯著,驗證了本文的假設2a,信貸期限(Longdt)與進行內部控制缺陷修復(Revised)的相關系數為0.0048,符號為正且在1%的水平上顯著,驗證了本文的假設2b,民營企業的結果與全樣本的結果一致,相關系數的值大于全樣本的相關系數,說明在其他條件一定下,進行內部控制缺陷的企業的信貸期限更長這一結論在民營企業中更加明顯。

綜上,本文的假設1和假設2得到了驗證。

(四)穩健性檢驗

為了保證數據分析結果的可靠性,我們進一步進行了下列穩健性檢驗:選取了國泰安數據庫中是否存在內控缺陷的數據替代解釋變量ICW(內部控制缺陷),替換變量后重新進行回歸分析,回歸結果與前文基本一致。基于以上的檢驗,我們認為前文的結論是穩健的。

五、研究結論與政策建議

本文采取民營制造業上市公司作為研究樣本,主要研究內部控制的缺陷以及修復對于企業的信貸期限和成本的影響。研究發現,內部控制存在缺陷加劇了企業的信貸約束效應,而對內部控制缺陷的修復可以降低企業所面臨的信貸約束。由此可見,企業的內部控制質量嚴重影響企業的融資成果,企業需重視自身的內部控制質量,改善企業內部控制管理存在的問題,以提高企業的融資能力。

參考文獻:

[1]鄭軍,邢檬,彭琳.內部控制缺陷信息披露與企業債務融資成本——來自中國民營上市公司的經驗證據[J].南京財經大學學報,2018(02).

[2]閻華.基于內部控制缺陷視角下對企業債務融資成本的研究[J].財會研究,2018(06).

[3]李廣子,劉力.債務融資成本與民營信貸歧視[J].金融研究,2009(12).

[4]BALSAM S, JIANG W, LU B.Equity incentives and internal control weaknesses[J].Contemporary Accounting Research,2012(01).

[5]BROBERG P, TAGESSON T, COLLIN S O.What explains variation in voluntary disclosure?A study of the annual reports of corporations listed on the stockholm sock exchange[J].Journal of Management and Governance,2010(04).

(作者單位:吉林大學)

猜你喜歡

華人時刊(2018年23期)2018-03-21 06:25:58

中國市場(2016年33期)2016-10-18 13:07:30

商(2016年27期)2016-10-17 04:56:52

商(2016年27期)2016-10-17 04:05:09

商(2016年27期)2016-10-17 03:56:37

科技視界(2016年20期)2016-09-29 14:08:22

大眾理財顧問(2016年8期)2016-09-28 13:59:17

現代財經-天津財經大學學報(2015年10期)2015-12-01 05:49:15

上海企業(2014年9期)2014-09-22 20:44:06

中國火炬(2012年6期)2012-07-25 09:41:59