銀行理財子公司投研體系建設(shè)構(gòu)想

2019-12-09 02:02:32封春升劉星洋

銀行家 2019年11期

封春升 劉星洋

隨著國內(nèi)銀行理財子公司的陸續(xù)批籌、開業(yè),銀行理財子公司的投研體系如何建設(shè)迫在眉睫。之前的銀行理財以預期收益型為主,盈利模型是類似于銀行表內(nèi)凈息差的“收益成本差”,投研體系也類似于銀行表內(nèi)的信貸審批體系。資管新規(guī)出臺后,要求產(chǎn)品凈值化轉(zhuǎn)型,盈利模式轉(zhuǎn)為收取管理費,因此投研體系也亟須轉(zhuǎn)變。

銀行理財投資研究模式現(xiàn)狀

2007年到2016年的十年間,銀行理財產(chǎn)品規(guī)模年均復合增長率達到49.2%。一方面,隨著理財產(chǎn)品規(guī)模的增長,行業(yè)競爭加劇,加之利率市場化逐步深化,居民財富管理意識增強,產(chǎn)品成本也快速上行,投資組合的凈收益急劇收窄,甚至部分時間出現(xiàn)倒掛,原有理財業(yè)務(wù)的可持續(xù)經(jīng)營基礎(chǔ)不斷削弱。另一方面,風險不斷積累,剛性兌付把大量風險累積在銀行資管體系內(nèi)部,在金融供給側(cè)改革持續(xù)深化的背景下,銀行理財業(yè)務(wù)轉(zhuǎn)型勢在必行。

資管新規(guī)頒布前,銀行理財產(chǎn)品主要是預期收益型產(chǎn)品,雖然產(chǎn)品說明書上明確“理財不等于存款”,絕大部分理財產(chǎn)品不保本保息,但各家銀行顧及聲譽風險,老產(chǎn)品實為剛兌模式(本文老產(chǎn)品指銀行發(fā)行的預期收益型產(chǎn)品),產(chǎn)品運作的本質(zhì)是資金集合運作,以類似于銀行表內(nèi)凈息差模式的“收益負債成本差”為盈利模式,產(chǎn)品加權(quán)平均期限較短,資產(chǎn)整體期限較長,存在明顯期限錯配。在資金投向上,以債券和非標等固定收益類資產(chǎn)為主。據(jù)相關(guān)統(tǒng)計,截至2018年底,存款、債券及貨幣市場工具的配置比例為65.70%,非標配置比例為17.23%,固定收益類資產(chǎn)合計占比為82.93%。

基于上述老產(chǎn)品運作模式的特點,銀行理財原有投研體系呈現(xiàn)出以下幾個特點。

一是以信用風險研究和信用風險管理為主。老產(chǎn)品的投資運作模式?jīng)Q定了銀行理財首要目標是兌付產(chǎn)品收益,面臨的主要風險為信用風險。由于理財產(chǎn)品為預期收益型且滾動發(fā)行,所以整體規(guī)模較為穩(wěn)定,流動性風險較低。因此,原有的銀行理財投資研究與銀行表內(nèi)業(yè)務(wù)相似,以信用風險和信用風險管理為主。

二是投資以按計劃配置并持有到期為主。從整體運營來看,因未單獨成立子公司,原有銀行理財部門的經(jīng)營須服從銀行整體經(jīng)營指標的安排,更多體現(xiàn)出“計劃性”。老產(chǎn)品在進行資產(chǎn)配置時主要考慮買入收益率,以覆蓋產(chǎn)品成本并滿足產(chǎn)品發(fā)行計劃。配置的資產(chǎn)基本持有到期,產(chǎn)品存續(xù)期間的資產(chǎn)調(diào)整較少,投資策略較為單一。

三是研究投入不足,屬于從屬角色。過去十幾年,銀行理財呈爆發(fā)式增長,投研能力并非影響理財規(guī)模的決定因素,絕大部分銀行理財甚至沒有單獨設(shè)立研究團隊。即便部分中大型銀行設(shè)立了研究團隊,其研究也沒有對投資形成借鑒和指導作用,日常研究探索基本以業(yè)務(wù)為維度散落在各個業(yè)務(wù)處室,無法發(fā)揮合力,投資團隊也缺乏研究氛圍,未發(fā)揮良好的投研一體效應(yīng)。

主流資管機構(gòu)投研框架探析

國內(nèi)公募基金

國內(nèi)公募基金的傳統(tǒng)優(yōu)勢在股票投資,搭建了較為成熟的股票市場投研體系,并自下而上對股票市場進行深度研究,注重獲取α。隨著公募基金行業(yè)的大發(fā)展,不少中型公募也以打造自身主動管理能力為核心,拓展基金經(jīng)理的管理邊界。一方面,在公司投委會層面確定投研大方向,具體的投研決策則下沉到投研小組。另一方面,不同研究背景、研究領(lǐng)域的研究員和基金經(jīng)理搭配,形成風格互補、研究全面、深度溝通的投研小組,小組成員間交流充分,取長補短,共同考核,增強證券投資研究的深度。且不少研究員本身也是基金經(jīng)理助理,在崗位職責上實現(xiàn)了投研一體。此外,投研小組對股市各個行業(yè)進行篩查探討,十多個小組基本覆蓋了全市場各類觀點。在投研小組基礎(chǔ)上,公司以晨會、夕會、研究內(nèi)部會、投資總結(jié)會等形式,進一步對投資策略和重倉股進行分析研究,通過多個層面的交叉驗證,提升投資成功的概率和相對確定性。

只有把策略和公司研究透,在股市的大幅波動中,基金經(jīng)理才會有信心拿得住股票,用深度研究解決投資中的波動問題,獲取市場的α。而千億級權(quán)益規(guī)模的大型公募,在股票投研上還更加注重指數(shù)基金等工具類產(chǎn)品的發(fā)展,以發(fā)揮其品牌優(yōu)勢。此外,相對于中型公募基金,大型公募基金的市場影響力更大,除精耕自身的投資研究能力外,還會在產(chǎn)品上進行研究創(chuàng)新,創(chuàng)造新的利潤增長點。

國內(nèi)保險資管

國內(nèi)保險資管注重大類資產(chǎn)配置的研究,更多的是自上而下的投研體系。保險資管服務(wù)于保險業(yè)務(wù),而保險的支付和考核周期長,負債較為穩(wěn)定,更加突出中長期的大類資產(chǎn)配置和組合管理。產(chǎn)品研究方面,著重解決支付目標的滿足和資金平滑,更好地控制風險;資產(chǎn)投資方面,著重提高資產(chǎn)管理公司的市場化運作能力,注重資產(chǎn)中長周期的配置價值。

保險的資產(chǎn)配置自上而下基本是“SAA(戰(zhàn)略資產(chǎn)配置) +TAA(戰(zhàn)術(shù)資產(chǎn)配置)+DAA(動態(tài)資產(chǎn)配置)”,雙向考慮資產(chǎn)與負債端,根據(jù)宏觀經(jīng)濟走勢及資本市場變化動態(tài)調(diào)整,平衡各項目標(包括償付能力、內(nèi)含價值、財務(wù)指標等),并取得一致,抓住期限錯配、信用錯配、流動性錯配等錯配收益。在研究支持方面,以國內(nèi)某大型保險為例,秉承“研究驅(qū)動投資,研究創(chuàng)造價值”,內(nèi)設(shè)了宏觀、利率策略、信用策略、量化策略等多個研究小組,小組組長本身也是組合投資經(jīng)理,會結(jié)合實際投資需求承擔一定的研究任務(wù),形成了以投資為導向的高效研究氛圍。研究員通過投資經(jīng)理打分、模擬組合業(yè)績以及專題研究進行考核,并在一定年限后成為投資經(jīng)理,保證了投資經(jīng)理擁有扎實的研究功底。此外,各層級的投資研究會向上匯報研究成果,在高層級的投委會形成大類資產(chǎn)配置決策,再自上而下執(zhí)行。

國內(nèi)券商資管

國內(nèi)券商資管主要為銀行專戶委外、年金等絕對收益資金服務(wù),注重“固收+資產(chǎn)配置”。券商資管除構(gòu)建自身的信評團隊外,還充分利用母公司在賣方研究和投行領(lǐng)域積累的較為豐富的資本市場投研能力,聚集了一大批優(yōu)秀人才,研究覆蓋各個行業(yè)和研究方向,形成了極具特色的投研體系。

在本身具有較強投研功底的基礎(chǔ)上,國內(nèi)優(yōu)秀的券商資管更加注重發(fā)揮投研一體化效應(yīng)。以國內(nèi)某大型券商資管為例,一是投資決策委員會每月召開會議,研究員匯報研究成果,投資經(jīng)理匯報投資策略,確定公司下一階段資產(chǎn)配置比例、重點投資品種比例和風險控制指標等重要決策事項。二是每周召開聯(lián)席會議, 主要進行深度研究交流,聽取行業(yè)及股票研究員、信用研究員的重點行業(yè)和公司分析,挖掘短期重點投資行業(yè)和品種。三是每日召開投研晨會,主要聽取研究員對當日政策變化、財經(jīng)新聞、行業(yè)事件、公司公告的快速點評,以及個股、個券的調(diào)研信息,增強投資經(jīng)理對各項信息的反應(yīng)速度,把握事件性和波段性投資機會。四是研究員不定期通過郵件形式將最新的研究結(jié)果、重大事件點評等信息及時提供給投資經(jīng)理,供投資決策參考。

國外資管機構(gòu)

國外先進資管機構(gòu)重視專業(yè)人才儲備,建立了一套靈活有效的用人機制。比如,摩根大通、瑞銀控股等知名機構(gòu)都以“專家、專業(yè)”形象屹立于世,憑借其首席經(jīng)濟學家、金牌分析師和專業(yè)研究員團隊,有力支撐了大類資產(chǎn)配置研究與決策。在人才薪酬激勵方面,國內(nèi)銀行資管相較市場化的券商資管和公募基金等差距較大,與國際資管機構(gòu)差距更大。

在投資策略方面,摩根大通策略庫包含多達500個備選策略,可為客戶量身定制全天候、全資產(chǎn)的策略組合,為全球客戶提供3A金融服務(wù)(任何客戶、任何時間、任何地方的服務(wù)需求都能得到滿足)。相比之下,國內(nèi)銀行系資管策略研究目前還局限在信用債、量化策略、組合基金等領(lǐng)域,差距明顯。

伴隨著現(xiàn)代網(wǎng)絡(luò)信息技術(shù)由電子化、信息化向數(shù)字化、智能化發(fā)展,金融科技已與資管行業(yè)深度結(jié)合,成為資管機構(gòu)可持續(xù)發(fā)展的重要支撐。國際上,高盛很早就開始以“高科技公司”自居,摩根大通主席杰米·戴蒙(Jamie Dimon)也將摩根大通描述成一家科技公司。國際資產(chǎn)管理機構(gòu)已經(jīng)充分利用大數(shù)據(jù)、云計算、區(qū)塊鏈、人工智能等現(xiàn)代技術(shù)的最新成果,推動資管行業(yè)向智能投顧、智能投資的方向發(fā)展。

銀行理財子公司投研體系思考

銀行理財子公司的產(chǎn)品均為凈值化管理,可借鑒公募基金投研體系的架構(gòu)。但在借鑒的同時,由于銀行理財在投資品種方面具有標準化資產(chǎn)和非標準化資產(chǎn)綜合化經(jīng)營的特點,業(yè)務(wù)模式與公募基金不完全相同,還需要結(jié)合銀行理財子公司的業(yè)務(wù)特點構(gòu)建一套具有理財子公司特色的投研體系。

業(yè)務(wù)模式發(fā)生轉(zhuǎn)變

銀行理財子公司的業(yè)務(wù)模式將會發(fā)生以下幾點重大變化: 一是理財產(chǎn)品由預期收益型向凈值型轉(zhuǎn)變。二是風險承擔由銀行剛性兌付向客戶自擔風險轉(zhuǎn)變。三是盈利模式由超額收益留成向管理收費轉(zhuǎn)變。四是估值方法由成本法向公允價值轉(zhuǎn)變。五是非標資產(chǎn)配置必須滿足期限匹配要求,并由多層嵌套向一層嵌套轉(zhuǎn)變,非標資產(chǎn)配置受到諸多限制。六是產(chǎn)品托管由本行托管向第三方托管轉(zhuǎn)變。七是引入風險資本管理辦法,野蠻生長現(xiàn)象將不復存在。

業(yè)務(wù)特點決定研究邊界

大部分購買銀行理財產(chǎn)品的客戶為中低風險偏好,為延續(xù)銀行理財渠道端的客戶優(yōu)勢,銀行理財子公司發(fā)展初期的凈值型產(chǎn)品投資也將以中低風險資產(chǎn)為主,因此銀行理財子公司還需保留甚至加強與母行表內(nèi)資產(chǎn)負債管理、信貸管理的聯(lián)動,進一步強化信用研究的優(yōu)勢。

與此同時,銀行理財子公司在監(jiān)管政策及市場化機制體制的引領(lǐng)下,投資范圍可進一步擴大,未來將從以固定收益類投資為主逐步豐富到股票、外匯、衍生品等其他投資品,因此結(jié)合投資品種的擴大和提升產(chǎn)品凈值表現(xiàn)的需求,宏觀研究、大類資產(chǎn)配置研究、權(quán)益市場研究、行業(yè)研究以及策略研究等均需要引入理財子公司投研體系中,形成跨品種的資產(chǎn)配置能力。

銀行理財業(yè)務(wù)凈值化轉(zhuǎn)型后,理財子公司的產(chǎn)品凈值波動將影響產(chǎn)品規(guī)模的穩(wěn)定性,且未來理財產(chǎn)品和客戶均需要分層分類進行精細化管理,以為不同風險收益特征的客戶提供相匹配的產(chǎn)品,因此涉及客戶行為、降低凈值波動的產(chǎn)品研究也會有重要意義。

投研框架徹底重塑

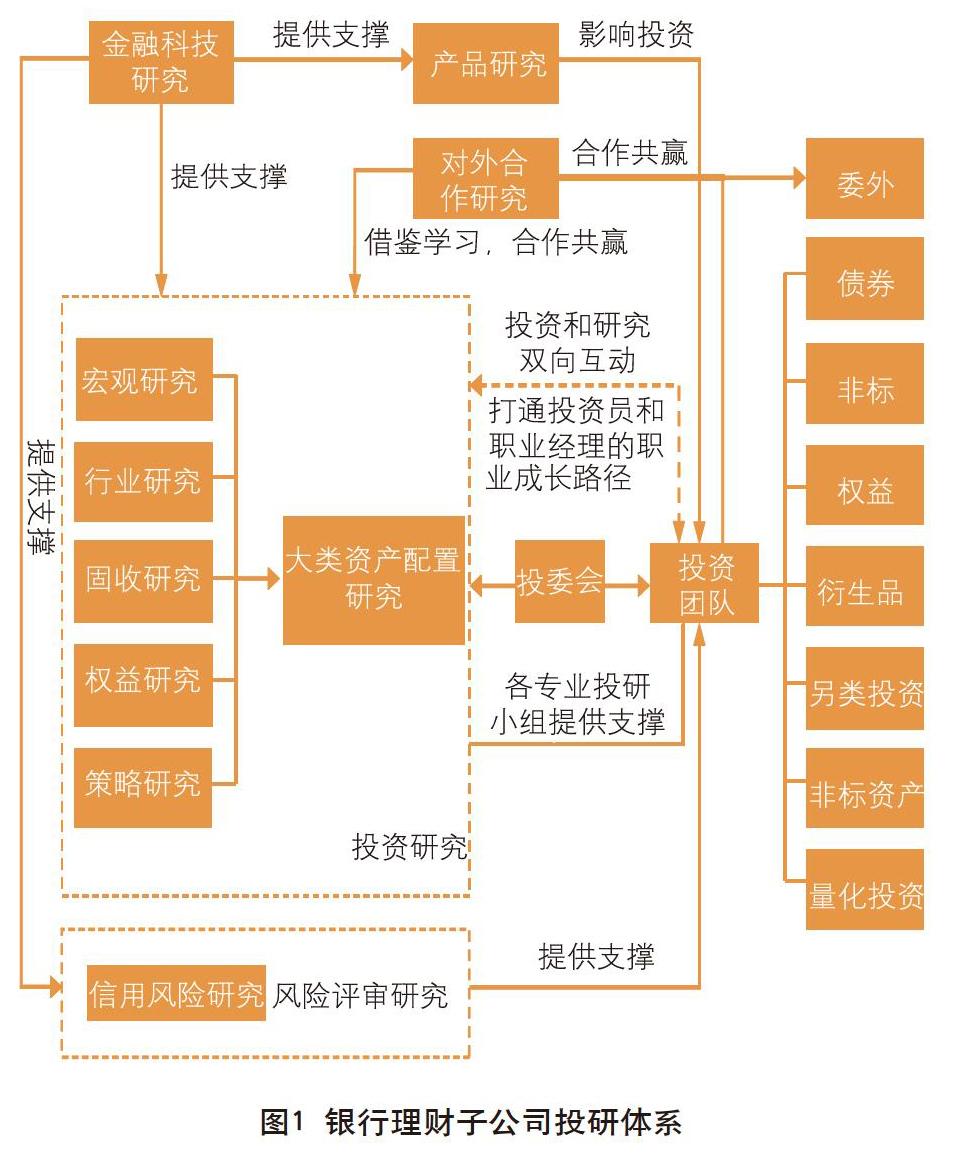

銀行理財子公司的投研體系不僅僅是研究內(nèi)容的簡單增多,更多的是投研框架的徹底重塑。從之前的“資產(chǎn)獲取→授信審批”單向流水線式的銀行信貸框架轉(zhuǎn)變?yōu)椤百Y產(chǎn)配置+資產(chǎn)獲取←→投資研究+風險評審”的雙向投研互動的一體化框架。其一,投資端從資產(chǎn)獲取拓展到“資產(chǎn)配置+資產(chǎn)獲取”,研究端從授信審批拓展到“投資研究+風險評審”。其二,投研領(lǐng)域從之前的固收投資研究拓展至多資產(chǎn)多策略,研究范圍涵蓋宏觀、固收、行業(yè)、權(quán)益、資產(chǎn)配置及策略研究等多個方面。其三,從之前資產(chǎn)獲取到授信審批的單向流水線式的銀行信貸框架,轉(zhuǎn)變?yōu)檠芯恐С滞顿Y(包括與具有投研優(yōu)勢的外部機構(gòu)合作)、投資反饋研究、投資研究雙向交流的投研一體化框架。

另外,從大投研體系建設(shè)的角度,“投資—研究”的狹義投研體系可擴展至“投資—研究—產(chǎn)品—科技”的廣義投研體系,其中產(chǎn)品研究影響投資行為,而金融科技研究則為整個投研體系提供科技動力。

投資體系建設(shè)。豐富投資品種的選擇,在債券、股票、非標等主要細分領(lǐng)域建立專業(yè)投資團隊,構(gòu)建每個品種的α獲取能力;建立跨品種的資產(chǎn)配置及量化團隊,學習國際先進資管機構(gòu)建立和儲備全天候、多場景的投資策略庫(如量化、CTA等),形成多資產(chǎn)管理的β配置能力。

研究體系建設(shè)。在擴展研究內(nèi)容的同時,要形成以投資為導向的宏觀、中觀、微觀以及策略的全方位、立體研究體系。例如,宏觀研究可以指導行業(yè)研究,行業(yè)研究可反過來驗證宏觀研究的結(jié)論;而宏觀、行業(yè)以及微觀研究又可為策略研究提供輸入,為最終投資決策進行服務(wù)。當然,完整有效的研究體系是一家機構(gòu)的核心競爭力,建成需要一定的時間,在理財子公司成立初期可借助優(yōu)秀的外部投研力量幫助自身成長。

投研一體化建設(shè)。研究服務(wù)投資,研究驅(qū)動投資。只有研究貼近市場,更加聚焦深入,投研一體化才能創(chuàng)造更多價值。在組織架構(gòu)上,應(yīng)采用投委會領(lǐng)導下的專業(yè)分工明確、投研緊密協(xié)同的部門或團隊架構(gòu)設(shè)計。在工作機制上,采取分組管理方式,根據(jù)不同的投資品種或投資策略劃分多個專業(yè)投研小組,并采用“投資經(jīng)理+研究員”搭配的方式進行分組,促進研究員和投資經(jīng)理之間的溝通和融合,同時配以相應(yīng)的考核激勵,構(gòu)建投研一體化的高效運作機制。在人力資源配置上,打通研究員和投資經(jīng)理的職業(yè)成長路徑。

借力數(shù)字化轉(zhuǎn)型。銀行理財子公司可借力數(shù)字化轉(zhuǎn)型推動業(yè)務(wù)模式轉(zhuǎn)變。首先,通過業(yè)務(wù)線上化,整合流程實現(xiàn)自動化,建立“資管數(shù)字化”系統(tǒng)生態(tài),提高效率。其次,可利用數(shù)據(jù)分析實現(xiàn)挖掘客戶需求、防范操作風險、及時識別市場風險、預測信用風險等投資決策輔助功能。最后,通過云計算、人工智能等現(xiàn)代技術(shù)的最新成果,支撐和引領(lǐng)業(yè)務(wù)創(chuàng)新,創(chuàng)造新的利潤增長點。

綜合上述對銀行理財子公司投研體系建設(shè)的思考,可以構(gòu)建一個全面覆蓋、專業(yè)專注、高效運作的大投研體系(如圖1所示),解決原有銀行理財以信用風險研究為主、投資策略缺乏靈活性、投研融合不足等問題,為銀行理財子公司帶來更加強大的市場競爭力。

(作者單位:中信銀行資產(chǎn)管理業(yè)務(wù)中心)

猜你喜歡

體育科技文獻通報(2022年3期)2022-05-23 13:46:54

遼金歷史與考古(2021年0期)2021-07-29 01:06:54

新世紀智能(數(shù)學備考)(2020年11期)2021-01-04 00:38:16

科技傳播(2019年22期)2020-01-14 03:06:54

民用飛機設(shè)計與研究(2019年4期)2019-05-21 07:21:24

High Technology Letters(2017年3期)2017-09-25 12:53:30

中國老區(qū)建設(shè)(2016年3期)2017-01-15 13:53:21

創(chuàng)新作文(小學版)(2016年20期)2016-08-22 09:11:22

上海國資(2015年8期)2015-12-23 01:47:31

新高考·高一物理(2014年1期)2014-09-18 01:26:07