“微粒貸”威力盡失 微眾銀行陷危局?

2019-12-14 13:55:01呂笑顏石丹

商學院 2019年12期

呂笑顏 石丹

微眾銀行主打以“微粒貸”為主的個人消費信貸等消費金融服務業務,利用大股東騰訊的C端流量優勢,迅速在盈利能力方面躍居行業榜首。

盡管近幾年來微眾銀行業務狂飆突進,但該行并非沒有隱憂。首先是資本消耗非常快,導致資本充足率連年下降。其次,由于沒有線下網點,吸收客戶存款困難,導致互聯網民營銀行高度依賴同業負債。此外,雖然微眾銀行不良率較低,但是該行撥備覆蓋率正連年下降。

今年8月13日銀保監會一張229萬元的罰單,似乎提醒著這家長期被“創新”光環籠罩的民營銀行該反躬自省了。

針對“大額存款+”業務、“智能存款”產品以及與“智能存款+”的差異,微粒貸下調借貸利率、微粒貸在微眾銀行的地位、聯合貸款的占比,同時包括凈利潤增速、凈息差、資本充足率等指標下降及上市計劃等問題,《商學院》記者向微眾銀行相關負責人發去采訪函,對方表示“這些問題不便回復”。

存款暴漲可持續性存疑

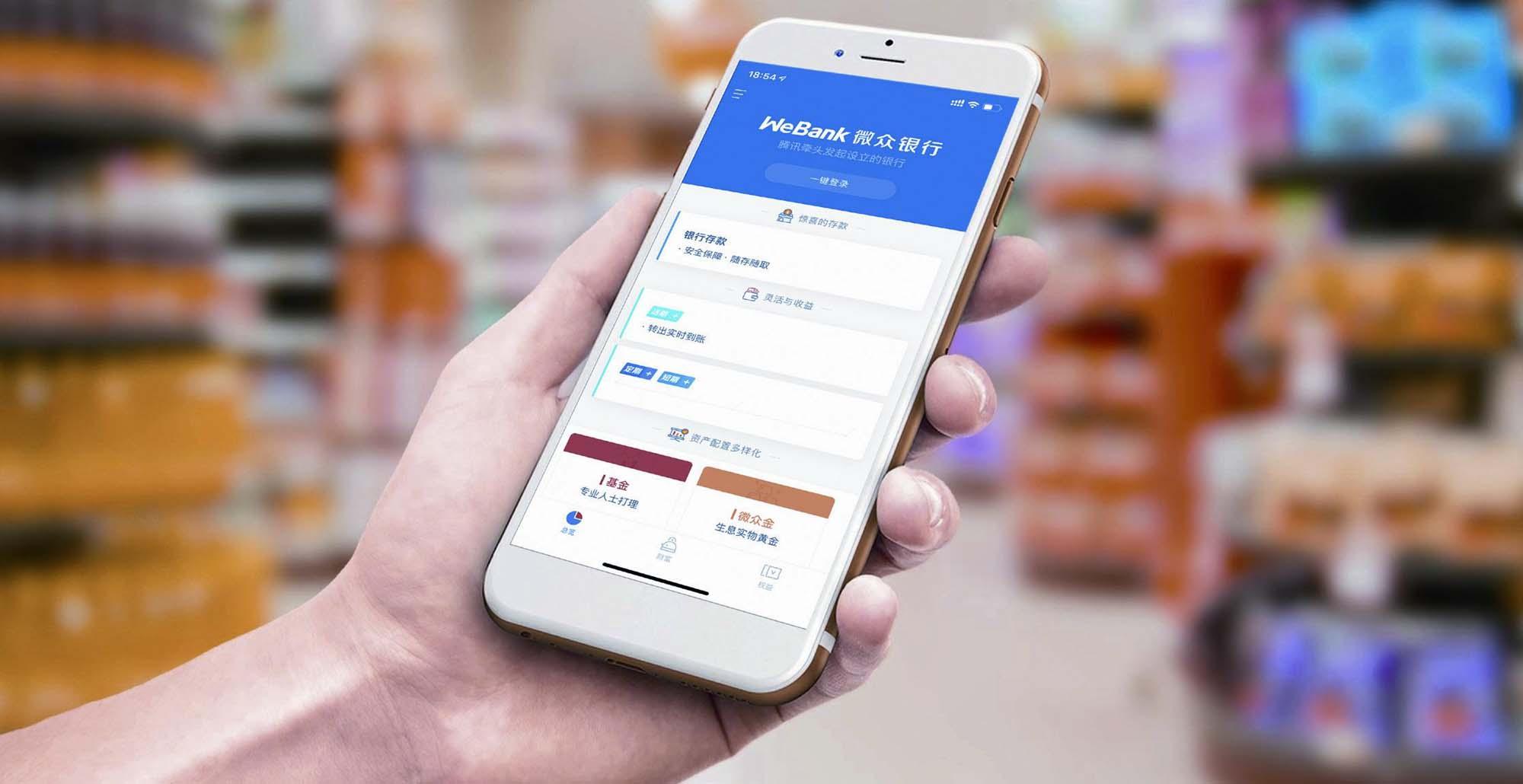

據微眾銀行APP及公眾微信號顯示,該行對5年期的“大額存單”給出了高達4.20%的年利率。

《商學院》記者致電微眾銀行客戶時,客服表示,“大額存款+”為存款業務,保本保息。該業務起存門檻為20萬元,客服強調這款產品隨時可取,以存單轉讓的方式取出。這就讓這款產品具有了現金管理的用途。

除低調行事的“大額存款+”之外,微眾銀行對其他面對更廣泛客群的存款類產品,也普遍給出了高利率。

受限于當前民營銀行的“一行一店”政策,攬儲能力一直是相對的短板。基于此,各家民營銀行先前在發展過程中,只能更多地依靠成本更高的同業負債。

但根據銀監會2014年發布的127號規定,“單家商業銀行同業融入資金余額不得超過該銀行負債總額的三分之一”,資管新規后對于銀行的同業業務又有了更加嚴格的約束。

在此背景下,2018年微眾銀行負債總額為2080.96億元,同比增長183.62%。吸收存款占總負債比例大幅升至74.38%,而2017年時這一比例僅有7.27%。

對此,微眾銀行董事長、首席執行官顧敏表示,2018年其重點加強了線上服務能力,解決了開業至今一直存在的存款短板,實現了資產和負債業務的均衡發展。

多家券商在研報中提到微眾銀行存款增長時,都將主要原因歸結于2018年9月推出的“智能存款+”產品。

天風證券銀行業首席分析師廖志明指出,彼時“智能存款+”之所以一時風光無限,主要有以下三點原因:一是2018年房地產市場平穩,股市低迷;二是國家打非法集資、P2P等高風險高收益資產;三是銀行大額存單利率接近理財收益。以上種種使得居民資金投資渠道十分有限,而“智能存款+”以其存取靈活和收益高的特性,迅速贏得了公眾的注意與歡迎。

不過,好景不長,微眾銀行“智能存款+”推出后僅4個月,就于當年12月20日宣布下線了。12月18日,微眾銀行公告表示由于銷售火爆,“智能存款+”即將售罄,因此限時開放存入。2018年12月20日之后將無法買入,已存資金取出不受影響。

據媒體報道,央行當時約談相關銀行、第三方平臺,后者對該產品進行限額銷售甚至下線處理。有業內人士指出,對此監管層或從兩方面考量,一是一旦出現投資者集中提前支取,容易產生流動性風險;另一方面則擔心高利率可能擾亂市場。

日前,登錄微眾銀行APP發現,其智能存款產品再次上線,并在首頁對該產品進行了推薦。不過,與此前“智能存款+”不同的是,該產品存款利率大幅度降低。

業內人士分析,但如今調整利率上線后的這款智能存款產品卻略顯雞肋,其作為活期零錢包不如貨幣基金收益高,作為定期又不如傳統定期存款、大額存單利率高,與其他銀行系創新型存款產品動輒收益率4%相比更不可同日而語。

由此來看,重新上線后的智能存款產品,能否再次為微眾銀行帶來強大的存款流入,猶未可知。

微粒貸承壓,業務突破不順

據了解,今年上半年,微眾銀行的個貸產品“微粒貸”的借貸利率下調,年化利率整體下降約2-3個百分點。有報道稱,深圳銀監局對微眾銀行進行窗口指導,要求其繼續降低微粒貸產品利率。

微粒貸是微眾銀行上線的第一款產品。微眾銀行憑借以“微粒貸”為主的個人消費信貸等消費金融服務業務,利用大股東騰訊的C端流量優勢,迅速在盈利能力方面躍居行業榜首。以2018年的數據來看,微眾銀行的營業收入占17家民營銀行(除今年新獲批籌建的江西裕民銀行,下同)合計營業收入的42.75%,凈利潤占比更是高達54.35%。

然而,隨著借貸利率的不斷下調,以及在整個消費金融行業大爆發的背景下,微粒貸的業務邏輯和客戶定位也在悄然發生改變。

根據年報披露,個人貸款客戶七成以上為大專及以下學歷,其中相當部分從未在任何金融機構獲得過融資。

銀行業分析人士認為,區別于可以從銀行獲取信用卡的優質用戶,這類借款用戶屬于次優級用戶,不僅是當下很多消費金融公司都在力爭的客群,也是很多銀行逐漸開始下沉的用戶群體。

他認為,當前,消費金融市場的競爭越來越激烈,已經是一片紅海。無論是有牌照優勢的消金公司,還是有場景優勢的互聯網巨頭,都有增速下滑勢頭。即便是微粒貸,坐擁天然流量的優勢也正在變弱。

有意思的是,不同以往,微眾銀行并未在2018年年報中披露微粒貸的用戶數量。

值得注意的是,作為微眾銀行首個個人信用循環貸款產品,“微粒貸”具有“僅憑個人信用、無需擔保;循環授信、隨借隨還”的特點,是當前微眾銀行的特色主打產品。但這一產品因為互聯網化的放貸方式,用戶參差不齊的信用水平會讓銀行面臨壞賬信用風險,因此而發生的暴力催收也時有發生。

例如,在聚投訴平臺,截至11月16日,關于“微粒貸”的投訴量共計2470條,解決率僅為23.32%,投訴內容包括暴力催收、恐嚇、竊取個人信息、電話騷擾聯系人、偽造律師函等。

在上述銀行業分析人士來看,價格戰很可能成為微粒貸用來守住存量用戶,開拓新增用戶的重要手段,此次微眾銀行提高存款利率就是例證。

他認為,民營銀行能給客戶如此高的利率,原因主要在于其主營業務是利率水平相對較高的小額借貸。

資料顯示,在資產端,微眾銀行的主要業務是微粒貸、微車貸的消費金融業務,2018年又推出了針對小微企業的微業貸,同樣采用純線上、信用貸的業務模式。

上述銀行分析人士看來,與微粒貸的輝煌業績相比,微車貸和微業貸要在業內占據一席之地尚難。他說:“微眾銀行依托騰訊的社交網絡,在個人信貸領域有先發優勢。不過,無論是二手車市場,還是小微企業客戶,微眾銀行都不掌握核心場景和客戶數據,很容易就淪為資金提供方。不過,微眾銀行又不具備傳統銀行的資金優勢,一直都在尋求與傳統銀行在資金方面的合作。”

事實上,截至2017年底,微眾銀行聯合貸款合作的金融機構達到50家,分享了75%的業務。直到2018年,微眾銀行推出了智能存款業務,一度成為攬儲利器。不過,上線4個月,智能存款便遭遇叫停下線。盡管如今已恢復上線,但是銀保監會加強智能存款產品監管與整頓的行動一直沒有停止。

繞不開的監管

在民營銀行有限牌照下,微眾銀行利用自身優勢,做了許多突破性創新。越往后走,監管的壓力會越突出。

事實上,對比微眾銀行近三年財務表現,不難發現,下降的不止是微粒貸的借貸利率,還有凈利潤增速、凈息差、資本充足率等指標,愈發接近傳統銀行的水平。

而在關于資本充足率方面,由于資本消耗非常快,導致資本充足率連年下降。

2018年年報顯示,微眾銀行2016年至2018年的資本充足率分別為20.21%、16.74%和12.82%。而2018年招商銀行的資本充足率為15.68%。業界猜測微眾銀行未來或將加快上市的步伐。

其次,如上文所述,由于沒有線下網點,吸收客戶存款非常困難,導致互聯網民營銀行高度依賴同業負債。

2015年至2017年,該行的同業負債分別為65億元、385億元和467億元,三年來飆升了618%,負債結構占負債總額的比例依然高達63%。此外,雖然微眾銀行不良率較低,但是該行撥備覆蓋率正連年下降。

2016至2018年該指標分別為934.11%、912.74%、848.01%。其流動性比例也呈現下滑趨勢,上述三年分別為218.49%、117.55%、61.61%。

幾項數據疊加起來分析,不難看出,微眾銀行可能已經告別高速發展的階段。今年年底就是微眾銀行成立五周年之際,或許,在其不斷提升技術能力的同時,是時候要更關注資本壓力和資產質量壓力,想想銀行的核心業務要怎么進一步突破了。

近期,互聯網貸款全方位收緊,從數據采集到貸后催收,從頭到腳迎來集中整治與強力監管。在此背景下,早已引發各方關注、但一直沒公布統一監管文件的聯合貸款,又重回輿論視野。

在蘇寧金融研究院院長薛洪言看來,作為提升效率、做大規模的利器,聯合貸款第一原則是風險分散,即各方要獨立承擔風險。“當前各方對聯合貸款的擔心也恰恰出在這里。一些機構為了吸引資金方加入,違規兜底承諾,違背了風險分散原則,猶如在山頂立一塊大石。”

上述銀行業分析人士指出,在不少助貸、聯合貸款等商業模式下,銀行等金融機構僅提供資金,助貸機構負責風控、承諾兜底,導致不少金融機構貸后缺失,容易放大風險。

今年以來已有不少地方監管部門為聯合貸款劃出紅線。未來一旦監管收緊聯合貸款,對該業務占比較大的銀行來說,無疑沖擊巨大。

猜你喜歡

中國外匯(2019年18期)2019-11-25 01:42:02

中國外匯(2019年21期)2019-05-21 03:04:10

中國外匯(2019年21期)2019-05-21 03:04:08

文苑(2018年23期)2018-12-14 01:06:06

文苑(2018年19期)2018-11-09 01:30:14

文苑(2018年17期)2018-11-09 01:29:26

文苑(2018年21期)2018-11-09 01:22:32

High Technology Letters(2017年3期)2017-09-25 12:53:30

中國老區建設(2016年3期)2017-01-15 13:53:21

創新作文(小學版)(2016年20期)2016-08-22 09:11:22