預算單位與財政部門系統融合:核算與執行

2019-12-16 08:10:20程正家孫海霞

行政事業資產與財務 2019年21期

關鍵詞:會計信息化

程正家 孫海霞

摘 要:當前財政部門與預算部門信息系統不能互聯。財政部門無法了解和掌握預算單位的必要財務信息,無法形成“預算編制―預算執行―會計核算―部門決算―預算編制”的預算管理閉環,實現數據資源共享。通過對預算單位財務管理內容梳理,系統設計從融合性出發,對當前會計核算報告系統進行功能性改造,通過自動調用國庫集中支付系統支付數據自動生成記賬憑證,使之滿足財務管理智能化目標,減輕財務人員負擔。同時對會計核算報告系統的數據庫進行優化便于快速提供管理用基礎數據。

關鍵詞:預算單位;會計信息化;會計信息系統;內部控制信息系統;融合性設計

一、會計核算系統充分利用國庫集中支付信息系統數據

會計核算系統需要的信息主要體現在明細科目設置上。《政府會計制度――行政事業單位會計科目和報表》對行政事業單位的賬務處理做了較為全面的規定,特別是關于明細科目設置。國庫集中支付系統主要反映部門預算管理的資金收支業務對應財務處理都涉及收入支出費用類科目。國庫集中支付系統的收支信息主要體現在支付數據明細查詢報表中,以武漢市國庫集中支付系統為例,具體包括預算單位、確認日期、申請金額、指標特性、是否政府采購、預算項目、摘要、支出功能分類科目、支出經濟分類科目、項目分類、業務處室、資金性質、指標來源等38項支付信息。

會計核算系統信息與國庫集中支付系統的某些信息是相同的,讓系統自動引用相關數據,可以減少大量重復錄入工作量,達到快速便捷的效果。通過對比可以得出:支付數據明細中的“預算單位”可用于生成記賬憑證填制單位名稱;支付數據明細中的“確認日期”可用于生成記賬憑證的填制日期;支付數據明細中的“申請金額”可用于生成記賬憑證中借貸方科目記賬金額;支付數據明細中的“摘要”可用于生成記賬憑證中摘要;支付數據明細中的“預算項目”“支出功能分類科目”“支出經濟分類科目”“項目分類”“資金性質”可用于生成記賬憑證中的輔助核算科目。

二、優化會計核算系統存儲查詢結構

預算單位會計報告系統其實是對會計核算信息的再次加工檢索查詢。預算單位會計報告系統功能是否強大取決于兩個方面因素。其一,會計核算收集的財務信息是否足夠豐富,報表設置再多,基礎信息不全無法實現自動取數。其二,會計核算收集的財務信息存儲結構是否適當,數據之間是否能夠關聯,否則信息再豐富也不好實現多維度檢索。

會計核算系統主要通過錄入記賬憑證收集財務信息,進而保存在基礎數據庫中。X單位2018年10月9日使用年初預算一般公共預算財政撥款安排的藝術人才培養專項經費開支了一筆培訓費,表1是X會計核算系統數據庫基礎記賬信息表。我們不難發現:一是X會計核算系統對財務信息收集是不齊全的,對會計制度中要求記載的資金性質、支出功能分類科目、預算項目、項目分類等需要輔助核算的信息沒有載明;二是數據存儲方式也不盡科學,簡單地將存儲數據呈現方式等同于記賬憑證樣式,把支出和收入分成兩條記錄保存割裂了兩者的關系,不利于多維度數據檢索。比如如果按照表1的方式記錄所有的記賬憑證信息是無法了解財政撥款收入的對應形成項目支出中的培訓費開支情況的。

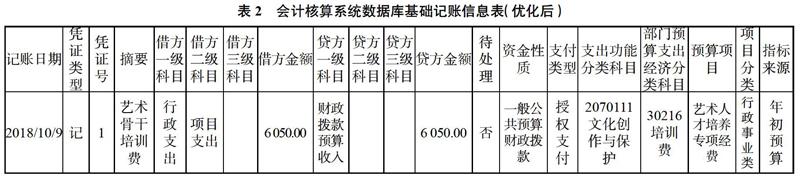

按照預算單位財務大數據平臺中關于預算單位會計核算與報告系統建設目標,出于國庫集中支付系統信息利用,對X會計核算系統存儲查詢結構進行優化。首先結合編制部門決算報告、政府財務報告基礎數據要求完善記賬基礎信息。其次建立收入和支出的對應關系,在一條記錄中同時完整反映收入支出一些關系屬性。最后對明細科目之間的關系進行梳理,把輔助核算同主賬科目進行并列。表2是優化后的會計核算系統數據庫基礎信息表。資金性質、支付類型、支出功能分類科目、部門預算支出經濟分類科目、預算項目、指標來源等所有信息都可以從國庫集中支付系統直接引用。收入支出在一條關聯記錄中反映,可以快速了解收入的支出明細和支出的收入來源明細等相關的兩個方面重要信息,使用起來簡單快捷。比如在會計核算系統要了解財政撥款收入中有多少來源于政府性基金,只需要將查詢檢索條件設置為:貸方一級科目=“財政撥款預算收入”和資金性質=“政府性基金”。

三、財政財務報告報表內置于預算單位會計報告系統

近年來財政財務報告越來越多。截至2018年對部門預算單位而言,常規性財政財務報告有:部門決算報告、政府財務報告、內部控制報告、資產報告。部門決算報告、政府財務報告編制的工作量是非常大的,報表數量眾多,其中部門決算報表多達35張。報表編制都遵循賬表相符的基本原則,要求報表中的數據都可以從會計信息系統進行調取和查驗。上文我們對會計核算系統收集的財務信息進行完善可以滿足財政財務報告報表信息要求。既然外部要求的報表數據來源會計核算系統,那么將外部財務報告報表格式內置于預算單位會計報告系統中自動生成會大大減少財務人員工作量。我們可以一起探討怎樣利用表2會計核算系統數據庫基礎記賬信息數據生成一般公共預算財政撥款收入支出決算表、一般公共預算財政撥款項目支出決算明細表中相關數據。

一般公共預算財政撥款收入支出決算表中的本年收入合計,取數原理是從表2中檢索對滿足“貸方一級科目”為財政撥款預算收入、“資金性質”為一般公共預算財政撥款的“貸方金額”進行就和。

一般公共預算財政撥款收入支出決算表中的基本建設資金收入取數原理是從表2中檢索對滿足“貸方一級科目”為財政撥款預算收入、“資金性質”為一般公共預算財政撥款、“項目分類”為基本建設類的“貸方金額”進行就和。

一般公共預算財政撥款收入支出決算表中的工資福利支出取數原理就是從表2中檢索對滿足“貸方一級科目”為財政撥款預算收入、“資金性質”為一般公共預算財政撥款、“借方二級科目”為基本支出、“部門預算支出經濟分類科目”包含數字301的“借方金額”進行就和。

一般公共預算財政撥款項目支出決算明細表中工資福利支出中基本工資取數原理就是從表2中檢索對滿足“貸方一級科目”為財政撥款預算收入、“資金性質”為一般公共預算財政撥款、“借方二級科目”為基本支出、“部門預算支出經濟分類科目”為30101基本工資的“借方金額”進行就和。

從以上4個不難看出為什么在優化會計核算系統存儲查詢結構中把輔助核算同主賬科目的關系從從屬關系變為并列。首先,在從屬關系模式下,明細科目級次相當冗長,檢索起來非常長,很難用一個簡單的條件進行檢索。其次,有明細核算要求的6個層次的財務數據相互之間并沒有從屬關系是并列的6個維度。

(責任編輯:蘭卡)

猜你喜歡

商場現代化(2016年26期)2016-11-21 23:29:15

科教導刊·電子版(2016年26期)2016-11-21 09:33:20

商情(2016年39期)2016-11-21 09:08:25

財經界·學術版(2016年19期)2016-11-16 15:32:36

財會學習(2016年19期)2016-11-10 04:44:48

財會學習(2016年19期)2016-11-10 04:39:48

國際商務財會(2016年9期)2016-11-08 03:09:31

中國科技博覽(2016年18期)2016-10-19 07:30:32

商場現代化(2016年22期)2016-10-18 20:21:51

商場現代化(2016年22期)2016-10-18 20:01:44