稅前口徑計算未來現金凈流量現值辨析

2019-12-17 10:00:02

新營銷 2019年13期

(煙臺魯宏有限責任會計師事務所 山東 萊陽 265200)

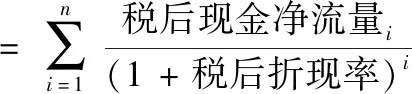

稅后口徑計算未來現金凈流量現值,即采用所得稅后的未來現金凈流量和所得稅后的折現率計算未來現金凈流量現值(以下簡稱“稅后口徑”)。據此概念和現值一般原理、當前實務,以及《<國際會計準則第36號——資產減值>結論基礎》BCZ85段示例中的計算,公式為:

式1

其中:i為現金凈流量的期次,i=1,2,3,……n

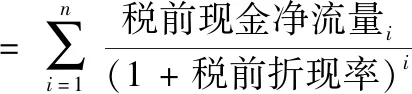

相應地,采用所得稅前的未來現金凈流量和所得稅前的折現率計算未來現金凈流量現值(以下簡稱“稅前口徑”)。

據此概念和現值一般原理、當前實務,以及《<國際會計準則第36號——資產減值>結論基礎》BCZ85段示例中的計算,公式為:

式2

其中:i為現金凈流量的期次,i=1,2,3,……n

經認真探討分析,發現采用稅前口徑,都是錯誤的:

1、《企業會計準則第8號——資產減值》(以下簡稱“8號準則”)第十二條第二款規定:“預計資產的未來現金流量也不應當包括……與所得稅收付有關的現金流量。”第十三條第二款規定:“……如果用于估計折現率的基礎是稅后的,應當將其調整為稅前的折現率。”《企業會計準則講解》第九章(對應“8號準則”一章,以下簡稱“8號準則講解”)講:“折現率要求是以稅前基礎計算確定的,因此,現金流量的預計也必須建立在稅前基礎之上,……”“預計資產未來現金流量不應當包括……所得稅收付產生的現金流量”。

2、《國際會計準則第36號——資產減值》第50段規定:“未來現金流量的估計數不應包括:……(2)所得稅收入或支出。”第51段規定:“……既然折現率是以稅前基礎確定的,因此,未來現金流量也應在稅前基礎上估計。”

3、中國證監會《會計監管風險提示第8號——商譽減值》指出:“對未來現金凈流量預測時,應以資產的當前狀況為基礎,以稅前口徑為預測依據,”“對折現率預測時,……是否與未來現金凈流量均一致采用稅前口徑。”

一、采用稅后口徑正確

(一)現金凈流量現值的本來含義

現金凈流量現值的本來含義,就是現金流入減去現金流出(包含所得稅的現金流出)得出現金凈流量并折為現值。并且,這是8號準則中測算資產減值時計算可收回金額的一種方法,而資產可收回金額一定是要減去所得稅支出。因而,采用稅后口徑計算現金凈流量現值一定是正確的,即前述算式1正確。

(二)8號準則講解并不否定稅后口徑

8號準則講解稱:“折現率要求是以稅前基礎計算確定的,因此,現金流量的預計也必須建立在稅前基礎之上,這樣可以有效避免在資產未來現金流量現值的計算過程中可能出現的重復計算等問題,以保證現值計算的正確性。”

可以看出,8號準則講解的本意是為了避免可能的重復計算、錯誤計算,而不是否定采用稅后口徑。

(三)國際會計準則36號的結論基礎也不否定稅后口徑

《<國際會計準則第36號——資產減值>結論基礎》BCZ85段解釋稱:“只要稅前折現率是以稅后折現率為基礎加以調整得出,以反映未來納稅現金流量的時間和特定金額,采用稅后折現率折現稅后現金流量的結果與采用稅前折現率折現稅前現金流量的結果就應當是相同的。”

可以看出,國際會計準則也認為,采用稅后口徑是正確的。

二、由實務中發現稅前折現率問題

實務中發現,某一公司確定的稅后折現率是10%、所得稅稅率是25%,據此確定的稅前折現率是13.33%[10%/(1-25%)]。然而,以稅前口徑計算也要得出與稅后口徑相同的、即扣除所得稅現金流量影響的現金凈流量的現值。但這里,分子稅前現金凈流量增加了33.33%[1/(1-25%)],分母卻僅增加了3.03%[(1+13.33%)/(1+10%)],怎么能得出相同的現金凈流量現值呢?

顯然,分子增加33.33%,分母也應增加33.33%,即等于146.67%[(1+10%)×(1+33.33%),或者(1+10%)/(1-25%)]。所以,稅前折現率應為46.67%。

差異如此之大,為什么?

三、采用稅前口徑存在的問題

采用稅前口徑,同樣也是要扣除所得稅的現金流出。與稅后口徑相比,由于分子由稅后現金凈流量變成了稅前現金凈流量,即除以“(1-所得稅稅率)”,所以分母也應當除以“(1-所得稅稅率)”。從而使影響現金凈流量的所得稅因素不再影響現金凈流量,而是表現為影響折現率,使折現率包含了所得稅稅率因素

四、由稅后折現率換算稅前折現率的錯誤做法

8號準則和中國證監會的《會計監管風險提示第8號——商譽減值》,均為明確如何由稅后折現率換算稅前折現率。《<國際會計準則第36號——資產減值>結論基礎》以及當前理論和實務中,用所得稅稅率調整稅后折現率:

稅前折現率=稅后折現率/(1-所得稅稅率)算式6

我們排除所得稅率的2次以上指數影響,當n=1時,由算式4到算式5得:

(1+稅后折現率)/(1-所得稅稅率)=1+稅前折現率

稅前折現率=(1+稅后折現率)/(1-所得稅稅率)-1算式7

可以看出:“稅前折現率=稅后折現率/(1-所得稅稅率)”是錯誤的,其錯誤的根源在于用“(1-所得稅稅率)”僅僅去除“稅后折現率”,然而去除整個“(1+稅后折現率)”才是正確的。

實際上,算式6的計算方法,僅適用于投資者要求的稅后報酬率換算為稅前報酬率。

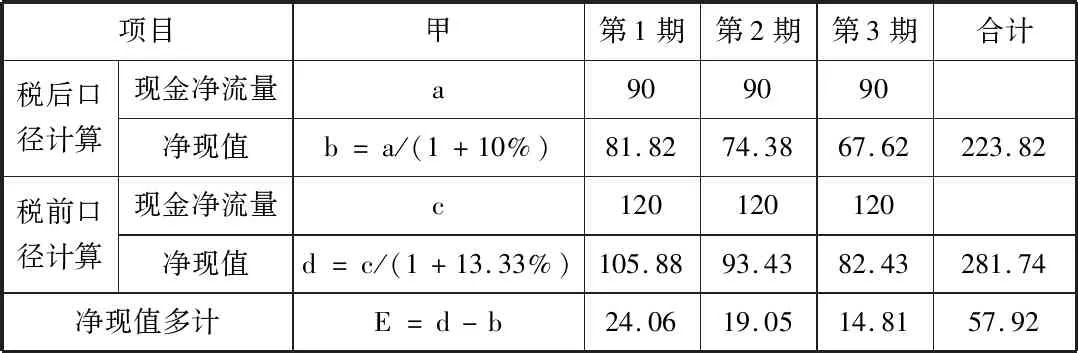

五、舉例驗證

假設1:共有三期,各期稅后現金凈流量均是90萬元,稅后折現率是10%;

假設2:所得稅稅率是25%,為簡化,假設不存在永久性差異和暫時性差異。

計算得:各期稅前現金凈流量=90萬元/(1-25%)=120萬元。

(一)驗證算式6錯誤、在此基礎上的算式2錯誤

按算式6,稅前折現率=10%/(1-25%)=13.33%

分別按稅后口徑和稅前口徑計算如下表:

項目甲第1期第2期第3期合計稅后口徑計算現金凈流量a909090凈現值b=a/(1+10%)81.8274.3867.62223.82稅前口徑計算現金凈流量c120120120凈現值d=c/(1+13.33%)105.8893.4382.43281.74凈現值多計E=d-b24.0619.0514.8157.92

分析:由第1期兩種口徑計算的凈現值不等,說明算式6錯誤;由第2期、第3期以及合計兩種口徑計算的凈現值不等,說明在算式6錯誤的基礎上算式2錯誤。

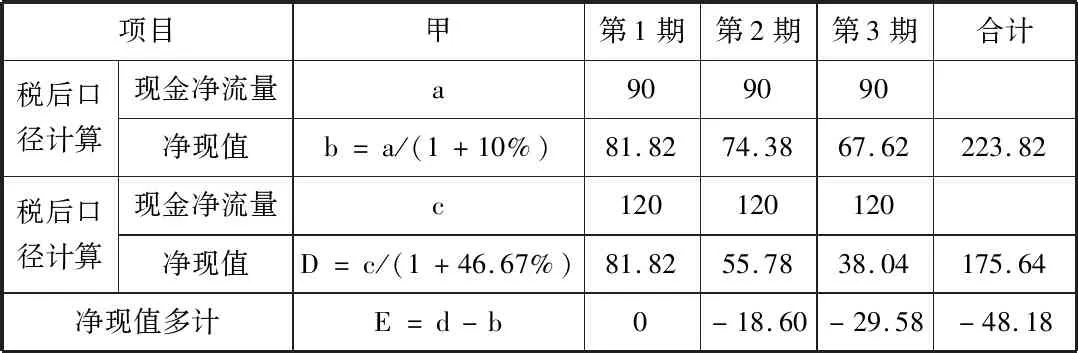

(二)驗證算式7正確、但算式2仍然錯誤

按算式7,稅前折現率=(1+10%)/(1-25%)-1=46.67%

分別按稅后口徑和稅前口徑計算如下表:

項目甲第1期第2期第3期合計稅后口徑計算現金凈流量a909090凈現值b=a/(1+10%)81.8274.3867.62223.82稅后口徑計算現金凈流量c120120120凈現值D=c/(1+46.67%)81.8255.7838.04175.64凈現值多計E=d-b0-18.60-29.58-48.18

分析:由第1期兩種凈現值相等,說明算式7正確;由第2期、第3期以及合計的凈現值不等,說明在算式7正確的前提下算式2仍然錯誤。

總之,無論稅前折現率是否正確,采用稅前折現率而不采用稅后折現率計算凈現值錯誤,錯誤的原因就是:所得稅稅率包含在折現率中受到指數影響。

猜你喜歡

中國外匯(2019年18期)2019-11-25 01:41:50

活力(2019年15期)2019-09-25 07:21:38

愛你(2018年19期)2018-11-14 14:25:25

視野(2018年16期)2018-08-23 05:00:32

知識經濟·中國直銷(2018年7期)2018-07-27 02:49:52

商周刊(2017年23期)2017-11-24 03:23:53

山西農經(2016年3期)2016-02-28 14:24:03

商業會計(2015年15期)2015-09-21 08:26:28

中國鄉鎮企業會計(2014年3期)2014-03-22 07:13:53

河南科技(2014年23期)2014-02-27 14:19:12