變利率下再保險雙方聯合最優再保險-投資策略

2019-12-17 02:27:54夏登峰苑偉杰

安徽工程大學學報 2019年5期

崔 永,夏登峰,苑偉杰

(安徽工程大學 數理學院,安徽 蕪湖 241000)

再保險是一種保險形式,它是保險商為了分擔風險而支付一定的保費給再保險商,即保險商購買的保險。而投資能有效地使保險商規劃其盈余來實現股東價值最大化。因此,再保險-投資對保險商很重要。

Lundberg[1]和Cramér[2]最早對風險過程進行了探究,提出的風險過程被稱為C-L(Cramer-Lundberg)模型,該模型奠定了隨機風險模型的基礎。Schmidli[3]研究了在擴散和C-L風險模型下的最優比例再保險問題。夏登峰[4]等考慮在含糊厭惡情形下的比例再保險盈余模型,以股東紅利效用最大化為目標,得到了最優紅利和再保險策略。關于再保險雙方的聯合最優再保險-投資策略問題,黃婭[5]從最大化再保險雙方盈余加權和的效用函數這一角度進行了研究。此外,近年有學者[6-8]研究了隨機利率、通脹環境等情況下基于CEV(Constant Elasticity Of Variance)模型的再保險-投資問題。

再保險策略涉及保險商和再保險商兩個主體,他們之間存在利益平衡。Borch[9]指出保險商的最優再保險策略對再保險商不是最優的。因此,把再保險商的情況考慮進去是必要的。例如Zhao[10]討論了CEV模型下保險商與再保險商共同利益的時間一致的再保險投資策略。Li[11]研究了CEV模型下保險商和再保險商的最優投資問題。Huang[12]研究了保險商和再保險商產品的穩健最優投資和再保險問題。Wang[13-14]研究了CEV模型下具有跳躍擴散風險過程的保險商和再保險商最優投資策略,以及Heston's SV(Heston's Stochastic Volatility)模型下保險商與再保險商之間的博弈。Hu[15]等考慮了跳擴散下保險商和再保險商最優再保險-投資策略。

以上研究均沒有考慮變利率情形,但由于通貨膨脹和貨幣政策的調整等不確定因素存在,考慮變利率是必要的。考慮變利率下保險商和再保險商最優再保險-投資策略問題,分別構造保險商和再保險商的財富過程,財富過程由跳擴散風險模型描述。金融市場由無風險資產和價格服從幾何布朗運動的風險資產組成,利率為確定性函數。同時假設保險商和再保險商是含糊厭惡型。采用動態規劃方法和對偶理論建立HJB方程,解出最優策略。最后通過數值模擬,分析參數對再保險-投資的影響。

1 再保險-投資模型

考慮連續時間金融模型,并假設金融市場是無摩擦成本的,即保險商可以連續交易,且交易中不涉及成本或稅收。設(Ω,F,{Ft}t∈[0,T],P)是一個完備的帶流概率空間,信息流{Ft,0≤t≤T}表示直到時間t為止可以獲得的全部市場信息,T>0表示終端時刻。

1.1 保險商的財富過程

在沒有再保險和投資的情況下,保險商的盈余過程R(t)通過跳擴散模型描述:

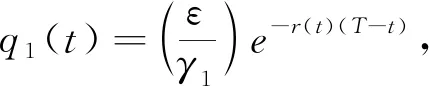

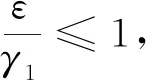

當考慮再保險時,設q1(t)∈[0,1]是再保險比例,當第i次索賠Ki發生時,保險商僅支付q1(t)Ki,再保險商支付(1-q1(t))Ki。再保險保費率通過期望值原理有:c1=(1+η)λμ,其中,再保險安全負荷η>0。于是,在再保險策略q1(t)下,保險商盈余過程為:

假設無風險資產價格S0(t)滿足如下微分方程:

dS0(t)=r(t)S0(t)dt,

其中利率r(t)是確定性函數。

風險資產價格S(t)滿足以下方程:

式中,σ>0,W(t)是定義在(Ω,F,{Ft}t∈[0,T],P)上的標準布朗運動,且滿足E[dW1(t)dW(t)]=ρdt,其中ρ∈[-1,1]是相關系數。

1.2 再保險商的財富過程

在比例再保險中,再保險商盈余過程R2(t)滿足:

其中,q2(t)是再保險商選取的再保險比例策略。

2 保險商的最優策略

假設保險商采用指數效用函數:

(1)

式中,γ1>0代表絕對厭惡風險系數,λ1>0和m>0是常數。

對于每一對可容許策略(q1,π1)∈∏1,可以定義值函數:

其中邊際條件H(T,x)=U1(x)。如果值函數H(t,x)和其偏導數Ht,Hx,Hxx在[0,T]×R+是連續的,則H(t,x)滿足HJB方程

(2)

式中,對于任何(t,x)∈[0,T]×R+,其邊際條件H(T,x)=U1(x)。

由一階條件可得:

(3)

把式(3)代入HJB方程式(2),得到

(4)

式中,H(T,x)=U1(x)。猜測式(4)有以下形式的解:

因為H(t,x)=U1(x),所以h(T)=0,得到:

Ht=(H(t,x)-λ1)[-γ1xer(t)(T-t)×(rt(t)T-rt(t)t-r(t))-ht(T-t)],

E[H(t,x-q1(t)K)-H(t,x)]=(H(t,x)-λ1)[MK(γ1q1(t)er(t)(T-t))-1],

(5)

把式(5)代入式(4),得到:

(6)

其中,

f(q1(t))=λ(H(t,x)-λ1)×[-μγ1(1+η)q1(t)er(t)(T-t)+MK(γ1q1(t)er(t)(T-t))-1]。

(7)

對式(7)關于q1(t)求導,得到:

因此,f(q1(t))是凹的,其最大值q1(t)滿足以下方程:

(8)

引理1 方程(8)有唯一正根ε。

證明令

則

v′(ε)=-E[K2eεK]<0,v″(ε)=-E[K3eεK]<0,

因為v(ε)是遞減的凹函數,并且v(0)=μη>0,因此v(ε)與橫坐標軸交于唯一點。以上說明式(8)有唯一正根ε。

證畢。

把上式代入式(6),得到:

(9)

于是隨機控制問題轉化為求解一個關于值函數H(t,x)的偏微分方程。下面將通過Legendre變換運用邊際條件H(T,x)=U1(x)求解方程(9)。

定義2 設H:R→R是一個凸函數。對于z>0,定義Legendre變換:

函數L(z)為H(x)的Legendre對偶函數。

為求解方程式(9),定義以下Legendre變換:

(10)

在終端時刻T,有H(T,x)=U1(x),所以

因此,得到:

(11)

式(11)表明g(T,z)是邊界效用的逆。

(12)

(13)

其中,

式(13)關于z求導,并令ρ2=1,有

(14)

最優投資策略(3)可表示為式(15):

(15)

解決式(14)的對偶g(t,z),并將其替換為式(15)以得到最優策略。

由式(1)和式(11)可知,

構造式(14)的解為:

其中,a(T)=1,b(T)=0。于是,

(16)

將式(16)代入式(14),有

進一步,有

a(t)r(t)-at(t)=0,

把邊際條件a(T)=1,b(T)=0代入,可得:

綜合以上討論,可得以下定理。

(2)如果γ1≤ε≤γ1er(t)T,最優再保險策略為:

最優投資策略為:

若r(t)為正常數r時,最優投資策略為:

3 再保險商的最優策略

假設再保險商的效用函數如式(17)所示:

(17)

式中,γ2>0代表絕對厭惡風險系數。λ1>0和m>0是常數。

對于每一對可容許策略(q2,π2)∈∏2,可以定義值函數:

式中,邊際條件H(T,y)=U2(y)。相應的HJB方程是:

(18)

式中,邊際條件H(T,y)=U2(y),值函數H(t,y)的偏導數分別為Ht,Hy,Hyy。

類似于式(8),對于再保險商,有

其中,

(19)

類似于定理3,得到定理4。

(2)如果γ2≤ε≤γ2er(t)T,最優再保險策略為

最優投資策略為:

若r(t)為正常數r時,最優投資策略為:

4 數值模擬

進一步可以得到,

利用Matlab數值模擬,為了方便分析,假設r(t)為正常數r,除特殊說明外,基本參數設置如表1所示。

表1 各項參數

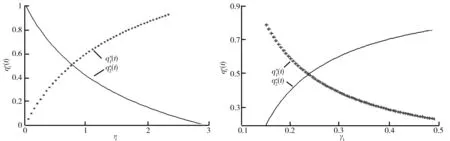

圖1 η對的影響 圖2 γi對的影響

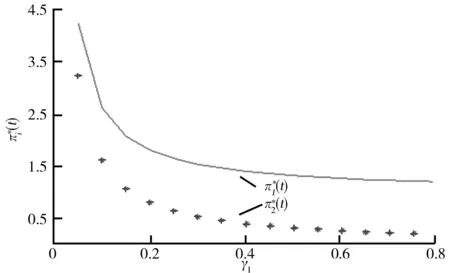

圖3 γi對的影響

此外,當γ1=γ2時,保險商和再保險商的最優再保險策略和為1,反映了保險商和再保險商之間的博弈過程。

5 結論

在研究中同時考慮了保險商和再保險商終端財富效用最大化時,各自的最優再保險-投資策略問題。應用隨機控制理論得出相應的HJB方程,再考慮指數效用最大化情形下的最優再保險-投資策略。對比雙方的最優投資策略,保險商的再保險策略不同于再保險商的策略,最優再保險策略與再保險商的安全負荷和索賠分布有關。當風險模型和風險資產價格存在相關性時,金融市場和保險市場參數都會影響最優投資策略。否則,投資策略僅被金融市場參數和投資者的風險偏好影響。當保險商和再保險商具有相同的絕對回歸風險系數,兩個最優保留比例和為1,說明了保險商和再保險商之間的利益沖突。最后,分析了參數對最優策略的影響并且給出數值模擬及相關經濟學解釋。

猜你喜歡

童話王國·奇妙邏輯推理(2024年5期)2024-06-19 16:03:38

教學考試(高考化學)(2021年2期)2021-05-30 06:15:52

中學生數理化·七年級數學人教版(2020年10期)2020-11-26 08:24:50

數學物理學報(2020年2期)2020-06-02 11:29:24

中學生數理化·高一版(2020年3期)2020-04-21 08:03:20

中學生數理化(高中版.高考理化)(2020年2期)2020-04-21 05:32:50

小學生作文(低年級適用)(2019年9期)2019-10-08 08:37:10

數學大世界(2018年1期)2018-04-12 05:39:14

光學精密工程(2016年6期)2016-11-07 09:07:19

核科學與工程(2015年4期)2015-09-26 11:59:03