關于對領導干部經濟責任審計的思考

2019-12-20 08:47:30陳正芳

卷宗 2019年33期

摘 要:經濟責任審計在審計對象、目的、依據、方法等諸多方面與一般審計存在本質差別,實務中需要我們把握經濟責任審計特性,通過健全完善聯席會議制度、采取多種方式建立多維立體信息、運用大數據等現代信息技術等提高審計效率、統籌審計資源,強化對領導干部權利運行的監督與制約,建立現代化的國家治理機制和治理體系。

關鍵詞:經濟責任審計;聯席會議制度;統籌審計資源

為適應新形勢、新要求,完善經濟責任審計制度,2019年7月15日,中共中央辦公廳、國務院辦公廳(以下簡稱“兩辦”)聯合下發《黨政主要領導干部和國有企事業單位主要領導人員經濟責任審計規定》(以下簡稱“新規定”),在2010年10月兩辦印發的《黨政主要領導干部和國有企業領導人員經濟責任審計規定》(以下簡稱“舊規定”)的基礎上,進行了一次全面的修訂,為未來經濟責任審計搭建了框架性綱領。

1 經濟責任審計的概念

在新規定中定義的經濟責任是“在領導干部任職期間,對其管轄范圍內貫徹執行黨和國家經濟方針政策、決策部署,推動經濟和社會事業發展,管理公共資金、國有資產、國有資源、防控重大經濟風險等有關經濟活動應當履行的職責。”與舊規定相比(僅規定了與財政收支、財務收支等經濟活動相關的職責),經濟責任審計的內涵更加寬泛、覆蓋面更廣,全面加強了經濟責任審計的定義,同時也對經濟責任審計人員提出了更高的要求。

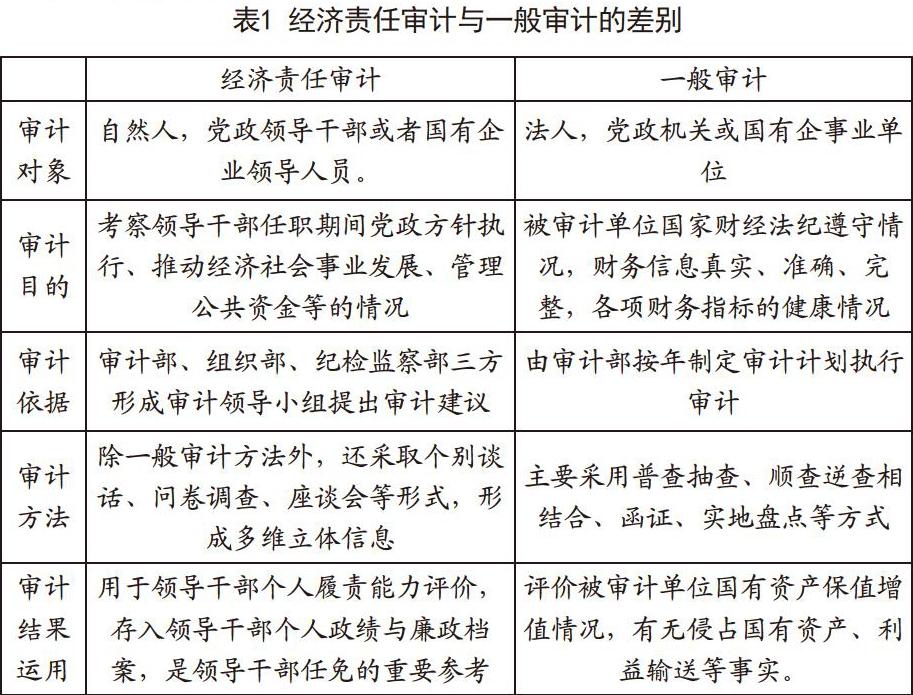

實務中,經常將經濟責任審計與一般審計相混淆,劉德芳(2003)認為經濟責任審計具有受托性、專一性、事后性、評價指向四個突出特點,與一般審計有重大差別,事實上從審計對象、審計目的、審計依據、審計方法、審計結果運用等諸多方面經濟責任審計與一般審計存在著差異。

審計結果運用 用于領導干部個人履責能力評價,存入領導干部個人政績與廉政檔案,是領導干部任免的重要參考 評價被審計單位國有資產保值增值情況,有無侵占國有資產、利益輸送等事實。

經濟責任審計由兩辦聯合發文,可見其重要性,尤其是新規定中對經濟責任的全新定位將經濟責任審計提高到新的高度,除了與經濟活動相關的職責外,更加強調黨對審計工作的集中統一領導,強化對領導干部權力運行的制約與監督,保證領導干部貫徹執行黨政經濟方針(如在目前房住不炒的大背景下,房價漲幅納入地方黨政主要領導干部的政績考核,有利于中央政策的貫徹執行),此外經濟責任審計有利于權利規范運行,響應黨中央反腐倡廉建設,建立現代化的國家治理體系和治理機制。

2 領導干部經濟責任審計工作的一般路徑

經濟責任審計工作既然如此重要,那么實務中如何開展經濟責任審計成為迫切需要解決的問題。通過梳理總結出領導干部經濟責任審計的一般實現路徑,各單位在具體細節操作上可根據本單位的實際情況制定適合本單位的操作流程。

1)定計劃。年初由組織部提出年內的領導干部經濟責任審計計劃建議,由黨政主要領導、分管紀委的領導、黨辦、紀委辦、組織辦、審計局等組成審計領導小組,負責審定領導干部經濟責任審計計劃。根據本行政區域、本單位的內部分工確定審計領導小組的成員,但必須將黨政主要領導納入審計領導小組,因為經濟責任審計涉及到多部門溝通,由領導出面可減少溝通成本,順暢審計流程。

2)建團隊。審計局是經濟責任審計的統籌機構,由審計局組織審計小組實施審計,如審計力量不足,可委托相關的中介機構進行審計,審計力量不足可以是人員不足或者專業性不足。

3)出方案。審計小組是經濟責任審計的具體執行機構,負責審前調查、編制審計方案、執行審計程序等。審計過程中可運用一般審計技術如普查抽查相結合、順查逆查相結合、函證、實地盤點檢查、計算分析等方法收集審計證據,此外還可通過個別談話、問卷調查、座談會等形式,形成多維立體信息。

4)征求意見。審計小組執行完全部的審計程序,獲得充分的審計證據后可以撰寫審計報告征求意見書,征求被審計領導干部及其所在單位意見,被審計領導干部及其所在單位可以對審計報告提出反饋意見。

5)復查復核出報告。審計領導小組需在收到反饋意見之后做出復查決定。審計小組根據反饋意見審核,修改審計報告,并出具審計報告和審計結果。審計報告出具后須經相關的審計領導小組和相關領導審定、簽發,出具正式審計報告。被審計領導如對報告有異議,可提起申訴。最后將形成的全套審計資料整理歸檔并留存備查。

對于經濟責任審計過程中的時間把握,各單位可依據自身的實際情況確定時間節點,運用項目管理方式做到經濟責任審計的精細化管理。此外,審計局可組織后續審計,檢查被審計領導干部及所在單位對審計發現問題整改情況,對于審計發現問題未整改的,整改未達到預期效果或審計后仍發生的,及時向審計領導小組報告。

3 經濟責任審計過程中需注意的問題

經濟責任審計是一個跨部門、多人參與、牽涉面廣的相對復雜的系統工程,要做好經濟責任審計仍需在工作中注意下列問題。

首先,健全完善聯席會議制度。經濟責任審計離不開各部門的密切配合,需要將審計監督、紀檢監察、組織人事、巡視巡察等貫通起來,形成監督合力。目前聯席會議制度形同虛設,沒有發揮應有的統籌協調作用,應由黨政主要領導擔任聯席會議主持人,定期召開會議,解決經濟責任審計過程中遇到的難題。

其次,經濟責任審計需重點關注非財務信息。經濟責任審計除了關注公共資金、國有資產、國有資源的安全外,還需對貫徹執行黨政方針的情況進行確認。這就需要對領導干部所在單位的內部控制制度執行情況進行檢查,如對重大決策的集體決策會議紀要進行檢查,查看出席會議的領導及其發表的意見等情況是否符合法律法規的規定。

再次,在經濟責任審計中可適當運用大數據、云計算等現代信息技術,相應提高經濟責任審計的工作效率及工作質量,拓展經濟責任審計的覆蓋面,同時建立健全審計工作信息和結果共享機制,提高審計監督整體效能。

最后,統籌安排審計資源,在年初對當年的審計工作進行規劃時,要將經濟責任審計、財務收支審計、專項審計、自然資源資產離任審計等相結合,高效運用、科學配置審計資源,并充分利用各項審計結果,實現互通有無。此外經濟責任審計可以在領導干部任職期間進行,也可以在干部離任后進行,以任職期間審計為主,可以有效緩解部分單位“先離后審”帶來的責任劃分不清的弊端。

經濟責任審計比一般審計的定位更高,更具宏觀視野,這也要求審計人員除具備一般審計的專業知識外,還需要對國家大政方針有透徹的了解,提高審計人員的政治素質和專業素質,為我國的經濟責任審計貢獻力量。

參考文獻

[1]徐雪林,郭長水.經濟責任審計對象研究[J].審計研究,2005(4).

[2]李江濤,苗連琦,梁耀輝.經濟責任審計運行效果實證研究[J].審計研究,2011(3):24-30.

[3]陳國珍,宋夏云.政府權力清單視角的經濟責任審計問責機制研究[J].中國內部審計,2019(6):78-82.

作者簡介

陳正芳(1983-),女,漢族,福建廈門市人,公共管理(MPA)碩士,廈門市湖里區審計事務中心,財務管理、公共管理。