面向數據科學的信息管理和信息系統專業課程建設與改革

2017-08-30 23:55:05張寧袁勤儉

現代情報 2017年8期

張寧+袁勤儉

〔摘 要〕 [目的/意義] 大數據時代催生了對數據科學人才的需求,推動著信息管理與信息系統專業人才培養的改革和創新,課程建設是人才培養的重要環節,為了構建面向數據科學的信息管理與信息系統專業課程體系,[方法/過程]通過考察國內外高校該專業建設情況以及數據科學的特征,反思我國當前信息管理專業教育現狀,分析實施專業課程改革的必要性和可行性,建立面向數據科學的課程體系,開展對數據科學基礎理論、實驗方法和領域數據研究的全面培養,[結果/結論]在市場導向下,對現有學科進行融合改革,有助于學科的新發展。

〔關鍵詞〕 大數據;數據科學;信息管理;信息系統;課程建設;課程改革

DOI:10.3969/j.issn.1008-0821.2017.08.015

〔中圖分類號〕 G250;G642.0 〔文獻標識碼〕A 〔文章編號〕1008-0821(2017)08-0106-06

〔Abstract〕[Purpose/significance] Big data has created a demand for data science talent,and promoted the reform and innovation of information management and information system (referred to as “information management”),curriculum construction is an important part in talent development. In order to build a curriculum system for the major,[Method/process]This paper analyzed the current situation of the information management specialty education both at home and abroad,also the features of data science,and analyzed the necessity and feasibility of the curriculum reform,establishing the curriculum system for data science,carried out the basic theory of data science,experimental methods and field data research comprehensive training,[Results/ conclusions] In the market-oriented,the integration of existing disciplines reform,contributed to the new development of disciplines.

〔Key words〕 big data;data science;information management;information system;curriculum construction;curriculum reform

隨著各個領域的數據增長和積累,基于大數據的產品和服務創新,正有力地改變傳統組織的競爭格局。IDC《數字宇宙》的研究報告中預測,到2020年,全球數據量將達到40ZB,中國對全球數據市場份額的劃分也將由目前的13%上升到22%[1],數據已然成為一種核心資產和戰略資源,是能為組織帶來經濟利益的數字資源。

數據資源爆發增長,而目前對數據的利用率卻不到0.1%,數據科學的發展正是為了處理大數據時代日益井噴增長的數據,數據科學家集合了統計學家、計算機科學家和創造性思維家的能力,麥肯錫報告預計,到2018年,美國可能面臨14萬到19萬數據科學家的短缺,以及150萬能夠使用大數據做決策的經理和分析師崗位。國外招聘網站 IASSTST(Inter?national Association for Social Science Information Servic?es&Technology) 中顯示, 社會對數據服務和數據管理人員的招聘數量從 2010年至 2015年,也呈現逐漸上升趨勢[2]。

因此,大數據時代使得市場對數據科學類人才的需求量急劇增加,數據科學類人才的培養成了教育者急需解決的問題,而專業的教育定位應該彰顯其對社會需求的呼應程度。國內學者對信息管理與信息系統專業(以下簡稱“信管”專業)的教育目標和模式等均開展了相關研究,在向同類專業相互借鑒學習方面,楊敏和謝陽群[3]概述了新加坡管理大學信息系統學院在師資力量、研究領域、研究機構、專業設置和專業培養等方面的情況,并提出了對我國信管專業教育的建議;類似地,周毅和張衍[4]以美國26所 iSchool 聯盟院校為樣本,全面分析了信息構建與信息交互為定位的教育情況;此外,王錳等[5]選取國內外具有代表性的5所高校,對其信管專業人才培養從培養目標、課程設置、課程內容等方面進行比較分析和總結;孟祥保和錢鵬[6]則對國外數據管理專業教育實踐進行了綜述。也有學者通過實證研究的方式調查市場需求和專業建設的現狀,如郭秋萍[7]等對信管專業的學生及用人單位進行了調研,發現信息分析已經成為信管專業核心課程,并據此分析了問題成因;查先進[8]等利用創新擴散理論,針對信管專業學生,考察了高校教學改革創新的影響因素。此外,還有學者從專業課程鏈建設[9]、特色專業建設[10]、學科整合變革[11]等方面研究了信管專業的教學改革方法或模式。

由此可見,國內對于信管專業的建設已經有了一定的成果積累,但隨著各行業對數據科學方法理論與應用研究需求的不斷增加,也對信管專業在此領域的未來發展提出了挑戰。本文通過考察國內外高校信管專業建設情況以及數據科學的特征,反思我國當前信息管理專業教育現狀,構建面向數據科學的課程體系,以期為我國信息管理專業建設與專業教育的調整提供一定的啟示。

1 信管專業歷史沿革

1998年,我國教育部對本科專業目錄進行了調整,將原來的經濟信息管理、科技信息、信息學、林業信息管理和管理信息系統5個專業合并,并將合并后的新專業命名為“信息管理與信息系統”,由此可見,信管專業由于原來5個專業不同的背景,課程結構差異顯著,長期以來專業建設和發展面臨許多挑戰;教育部管理科學與工程類學科教學指導委員會于2004年統一制定了信管專業的總體目標和基礎課程,提倡各高校根據原有的學科背景辦出自身的專業特色;不久后,中國高等院校信息系統學科課程體系建設課題組針對我國國情的信管學科,分別在2005年和2011年建立了中國高校信息系統學科課程體系(CISC2005/CIS2011),包括系列核心課程和推薦課程[9]。

在新的時代背景下,面對新時期市場對信息管理人才的規模化需求,世界各國也在積極探索信息管理人才的培養模式。為了適應信息時代的需求,2003 年,美國 7 所著名的圖書館學情報學院的院長齊聚北卡羅來納州立大學圖書館情報學院,會議共同提出“信息學院運動”(iSchool 運動),后來組建了著名的 iSchool 聯盟,致力于圍繞以信息、技術和人的關系為中心的研究與實踐,培養信息人才[5],我國也有武漢大學、南京大學、中國人民大學、中山大學等先后加入了iSchool聯盟。

由iSchool 運動可知,廣義的信息管理專業包含圖書館學、 情報學、 檔案學、 信息資源管理、 信息管理與信息系統。在經歷院系名稱變革之后, 我國信息專業教育日漸趨于理性,專業教育和改革也取得了一定的成果,如武漢大學的信管專業,結合自身特色,創新性地提出“專業課程鏈”和“專業素質鏈”的建設。各高校針對信管本科專業的整合建設,其思路基本達成一致,即創建寬口徑的信管本科教育專業,形成市場導向的辦學特色。

2 數據科學的產生與特征

數據科學是以數據研究為核心的理論方法,為自然科學和社會科學研究數據提供指導,能夠從數據中提取知識。其起源最早可以追溯到1960年,數據科學一詞由P.Naur 作為計算機科學的替代術語而被首次提出[12],此后數據分析逐漸進入組織的決策支持和流程當中。到20世紀90年代初,數據挖掘誕生并迅速應用于各個業務領域,與此同時,運用行為和交易數據進行解釋及預測的工具也隨之迅速增加[13],充分顯示了在決策支持的過程中,數據發揮了顯著的支持作用。同時,由于數據分析的需求增長與復雜度加劇,數據科學逐漸進入研究者的視野。1996 年,國際分類學聯合會IFCS( International Federation of Classification Societies) 會議在東京召開,會上首次在會議名稱里正式使用數據科學這一術語(“data science,classification,and related methods”) ,之后,關于數據科學的跨學科研究逐漸取得較大進展。

大數據的發展促進了科學研究的新范式,使得傳統數據處理事務、管理的視角、過程和方法都發生了顯著的變化,具體來說,有4個方面的挑戰:第一,大數據的體量需要提高知識處理能力;第二,大數據的多態性需要數據或知識能適應數據類型的變化;第三,大數據的價值呼吁有效的數據反冗余分類機制;第四,大數據的速率要求實時的數據生成模型。

因此,作為一門學科或方法,數據科學正是要解決上述數據的廣泛性和多樣性問題,數據科學人才主要需要具有3方面的特征:一是具有從巨大和多樣化的數據集中收集、處理和提取價值的技能;二是具有想象性地理解,可視化并將他們的發現傳達給非數據科學家;三是能夠創建數據驅動的解決方案,提高利潤,降低業務運營成本。

從上述數據科學人才特征中可以發現,現有的信管專業課程設置已經具備了一定的基礎或優勢,首先是已經開設了跨學科的課程,如數據庫管理系統、信息科學、管理信息系統等;其次是相較于其他專業,信管專業更注重培養對信息價值和信息組織的理解;再次,信管專業的學生也能較深刻地理解數據管理生命周期和項目管理的基本知識;最后,該專業學生也具備一定的數據分析基礎。因此,在當下的大數據環境下,針對信管專業進行面向數據科學的課程教學改革是完全合理且可行的。

3 國內外同類專業課程設置現狀調研

3.1 數據來源

本文有關信管專業課程建設現狀的調查樣本主要來自于中國、日本和美國,中國和日本選取進入iSchool聯盟的高校,同時也作為亞洲樣本的典型代表,美國是iSchool聯盟涵蓋院校和學科最多的國家,也是該項運動的發起者,具有較好的示范性。

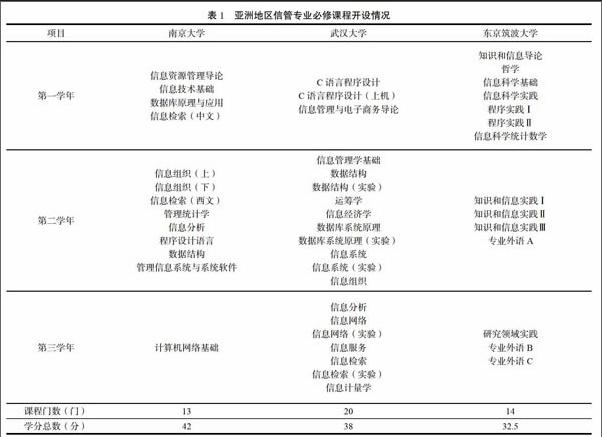

亞洲地區中國選取了武漢大學和南京大學兩所高校,原因是武漢大學和南京大學的信息管理學院在國內高校信息管理專業教育中位居前茅,兩校的信息管理學院也是 iSchool 聯盟院校成員,2012 年,在教育部組織的“高等院校與科研院所學位與研究生教育評估”中,武漢大學和南京大學的圖書館學、情報學與檔案管理一級學科分別位列第一和第二,因而其專業的設置對國內其他院校具有指導意義。日本選擇了著名的國立綜合大學筑波大學,筑波大學2002年設置圖書館信息專門學科群,同時開設了本科生、研究生及博士生課程,也是iSchool的聯盟成員。

美國作為iSchool聯盟成員最多的國家,已有一定數量的高校明確在培養方案中開設了數據科學(data science)的課程,如iSchool成員之一的新澤西州立大學的通訊和信息學院,類似地,也有部分專業的碩士培養中開設了數據科學的課程,并授予數據科學的相關碩士學位,我們據此進行針對性地研究。

3.2 分析結果

通過查詢學校門戶網站,并結合中國知網(CNKI)開展的部分文獻綜述,對亞洲地區的信管專業必修課程的開設情況進行了調查分析,其結果整理如表1所示,可以明顯發現,國內的兩所大學核心課程定位都較為模糊,相關課程在教學內容和結構式上還存在重復交叉,武漢大學的專業核心課程多達20門,主要涉及信息管理的理論、方法和技術,而且課程設置基本遵照中國高等院校信息系統學科課程體系,課程的設置還欠缺體現學科的發展動向和市場需求。而日本筑波大學的課程設置強調以培養具有實際應用型能力和國際化研究能力的專業人才為目標,大量開始專業英語課程,同時也注重對學生信息技術素養的培養,強調知識和信息的融入,將課程分為多個實踐層級,每個層級的實踐課程在重點上有所差異,但面向數據科學類的課程開始仍然不明顯。

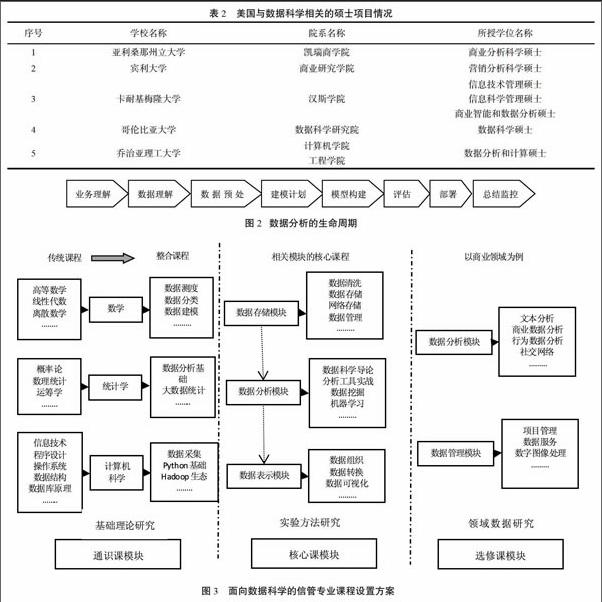

全美范圍內,美國開設有數據科學相關專業的高等院校共計30所,其中13所來自跨學科院系,9所來自商學院,5所來自統計系,剩下3所來自信息學院[14]。共同開設的數據科學類課程有數據分析、數據存儲和管理、數據可視化以及通用系統管理。美國數據科學教育結構多元,涵蓋本科、研究生等正規教育,也包含證書項目等繼續教育、認證教育,表2中顯示了與數據科學相關的碩士項目建設情況。

4 面向數據科學的信管專業課程構建

4.1 構建原則

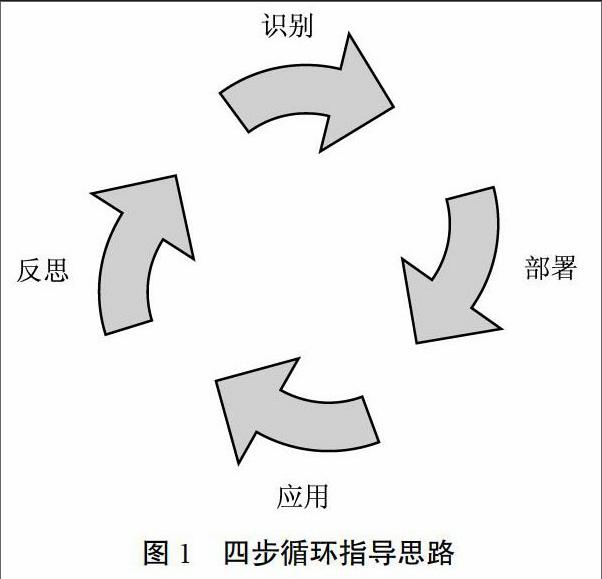

人才培養是實施教學改革的重要目標,在新的數據環境和時代特征下,開展此項教學改革,必須以學生為中心,以市場需求為導向,因此提出了識別、部署、應用和反思的四步循環為指導,如圖1所示:

在四步循環中,首先是識別,包括識別外部市場需求和本校的專業定位和學科優勢,進而明確信管專業的課程體系定位;其次是對專業課程建設的詳細部署,包括專業核心課程群的選擇和構建,以及在專業教學中的任務和定位;再次是開設課程的具體應用,在循序漸進的授課中,注重教學范式和手段的創新,注意培養學生的數據意識;最后是對每期授課情況和學生情況進行的深刻反思或總結,堅持教與思的結合,做好科學的教學改革評價工作,以指導下輪的教學工作的運行。

4.2 課程設置

數據科學是研究數據的類型、狀態、屬性、變化形式和變化規律的學科,更大的數據科學(Greater Data Science, GDS)可以劃分為數據探索及準備、數據表示及轉換、數據計算、數據建模、數據可視化及演示[15]。所以在考慮四年制本科生教育中開展面向數據科學的課程設置和教學改革,應該首先遵循數據分析的生命周期規律,如圖2所示:

數據科學涵蓋與數據有關的知識相當豐富,按照數據分析的生命周期規律,考慮將其劃分為基礎理論研究、實驗方法研究和領域數據研究三大模塊,在課程設置中考慮對應通識課模塊、核心課模塊和選修課模塊。其中基礎理論研究涵蓋數據科學的基礎和數據的觀察以及邏輯推理,研究數據自然界中的觀察方法,研究數據推理的理論和方法,完成生命周期中的業務理解和數據理解;實驗方法研究包括建立數據科學的實驗方法,也即通過核心的技術手段開展數據的探索研究,從而學會認識和掌握數據的各種類型、狀態、屬性及變化形式和變化規律;領域數據研究主要是要結合各高校自身的辦學特色和學科定位,將數據科學的理論和方法應用于許多領域,從而形成專門領域的數據科學,如金融數據科學、醫學數據科學和行為數據科學等。按照通識課模塊、核心課模塊以及選修課模塊的結構,并將原有的信管專業核心課程群進行整合,形成如下的面向數據科學的課程設置方案,如圖3(以商業領域數據為例)所示:

4.3 實驗實訓

培養在數據科學領域里工作的人才需要具備兩方面的素質,一是概念性的,主要是對概念模型和數學模型的理解和運用;二是實踐性的,主要是處理實際數據的能力以及業務理解能力。所以,在課程體系的設置中尤其要注意實踐能力的培養,在圖3的課程方案中,已經在核心課模塊中集中體現了實踐能力的訓練,還應注意培養認知計算能力,以及思考一些大數據環境下的情景應用,例如,如何創建一些大數據的實驗項目,考慮增加細粒度的交易型數據、非結構化數據、社交媒體數據、低延遲的實時數據等,考慮增加移動端的分析,同時能夠將商業現象轉換成一定質量的表格數據并進行分析。

由于信息技術在社會、經濟和生活等各個領域不斷滲透和推陳出新,企業和商業部門最先接觸到了海量數據,也產生了對數據管理和數據分析的巨大需求,因此在人才培養過程中,要思考并嘗試校企聯合培養的模式,借鑒國外產學合作項目的成功經驗,充分挖掘雙方的共有需求,從實際項目入手,細化可操作實施的方案,以價值共創激發雙方合作的積極性,豐富和深化產學內容,制定培養標準,共建共享教育平臺。

5 結語

Gartner在2015年提出了全民數據科學家的概念,即用戶應對數據科學具備基本的知識和技能,并且能夠使用正確的工具和流程,以及高級的數據分析工具和方法以支持小數據發現,同時能幫助數據科學家實現大數據發現。

信息管理與信息系統專業具有培養數據科學家的潛在優勢,通過整合和強化核心課程建設、提供市場導向的專業課程建設、改進現有的實踐模式,進行面向數據科學的學科融合改革,有助于促進學科的新發展,也有助于社會的整體進步。

參 考 文 獻

[1] IDC最新調研報告:2020年的“數字宇宙”[EB/OL].(2017-03-10) [2012-12-26]. http://info.chinabyte.com/487/12496987.shtml.

[2] 周曉燕,尹亞麗. 國外高校圖書館科研數據服務人員知識結構分析——以 IASSIST 網站中 2015 年的招聘信息為例[J]. 圖書情報工作,2016,60(3):76-82.

[3] 楊敏,謝陽群. 新加坡管理大學信息系統教育及其對我國的啟示[J]. 新世紀圖書館,2016,(7):80-84.

[4] 周毅,張衍. 以信息構建與信息交互為定位的信息管理專業教育——以美國iSchool聯盟院校為樣本的分析[J]. 中國圖書館學報,2014,(6):67-82.

[5] 王錳,左建安,陳雅. 大數據環境下信息管理專業人才培養模式分析與構建[J]. 圖書館,2015,(4):90-95.

[6] 孟祥保,錢鵬. 國外數據管理專業教育實踐與研究現狀[J]. 中國圖書館學報,2013,(6):63-74.

[7] 郭秋萍,趙靜,單歡歡. 信息管理與信息系統特色專業建設實證研究[J]. 情報科學,2015,(9):105-110.

[8] 查先進,楊海娟,嚴亞蘭. 創新擴散和制度同形視角下高校教學改革創新影響因素研究——以信息管理專業為例[J]. 圖書與情報,2016,(4):113-124.

[9] 馬費成,宋恩梅. 信息管理“專業課程鏈”的建設與實踐[J]. 圖書情報知識,2014,(2):4-10.

[10]張志琪,鄧勝利. 基于UCD理論的信息管理與信息系統專業教學改革研究[J]. 圖書情報知識,2016,(5):13-21.

[11]陶俊,王傳清. 信息管理學科整合的變革路徑研究[J]. 圖書情報工作,2014,(14):41-48.

[12] Data science:history [EB /OL]. (2017-03-11)[2016-06-10]. https:/ /en.wikipedia.org /wiki /Data_science.

[13] FRAWLEY W J,PIATETSKY -SHAPIRO G,MATHEUS C J.Knowledge discovery in databases:an overview[J]. AI magazine,1992,13( 3) :57 -70.

[14]數據科學碩士[EB /OL].(2017-03-11)[2015-08-22]. http://www.mastersindatascience.org/

[15]趙柯然,真溱,湯珊紅. 數據科學50年(下)[J]. 情報理論與實踐,2017,(2):145.

[16]REZNIK-ZELLEN,R,ADAMICK,J,MCGINTY,S. Tiers of Research Data Support Services[J]. Journal of eScience Librarianship,2012,1(1),27–35.

(本文責任編輯:郭沫含)

猜你喜歡

商業會計(2016年13期)2016-10-20 16:18:54

中國市場(2016年35期)2016-10-19 03:02:20

科技視界(2016年21期)2016-10-17 18:17:51

大學教育(2016年9期)2016-10-09 08:49:28

大學教育(2016年9期)2016-10-09 08:36:39

成才之路(2016年25期)2016-10-08 10:20:01

成才之路(2016年25期)2016-10-08 09:50:05

科技視界(2016年20期)2016-09-29 12:54:06

科技視界(2016年20期)2016-09-29 10:53:22