可轉(zhuǎn)債的投資策略研究

2019-12-23 01:24:00楊璇曾海妹

中小企業(yè)管理與科技·上旬刊 2019年11期

楊璇 曾海妹

【摘 要】論文對(duì)可轉(zhuǎn)債的投資策略進(jìn)行了研究。在分析了可轉(zhuǎn)債的基本原理和價(jià)值的基礎(chǔ)上,重點(diǎn)研究了可轉(zhuǎn)債打新策略和可轉(zhuǎn)債的套利策略。研究表明,可轉(zhuǎn)債是一種比較好的投資工具。

【Abstract】This paper studies the investment strategy of convertible bond. Based on the analysis of the basic principle and value of convertible bond, the paper focuses on the new strategy of convertible bond fighting and the arbitrage strategy of convertible bond. Research shows that convertible bond is a good investment tool.

【關(guān)鍵詞】可轉(zhuǎn)債;投資;策略

【Keywords】convertible bond; investment; strategy

【中圖分類(lèi)號(hào)】F832.5 ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ?【文獻(xiàn)標(biāo)志碼】A ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ?【文章編號(hào)】1673-1069(2019)11-0056-02

1 引言

可轉(zhuǎn)債的全稱(chēng)是可“轉(zhuǎn)換公司債券”(Convertiblebond,CB)。它是由上市公司發(fā)行、在交易所上市公開(kāi)交易的一種債券,其發(fā)行合同規(guī)定持有人可以在一定時(shí)間之后按規(guī)定的轉(zhuǎn)換價(jià)格將持有的債券轉(zhuǎn)換成發(fā)行公司的股票。在我國(guó),可轉(zhuǎn)債的期限為5~6年,目前以6年居多。本文所研究的可轉(zhuǎn)債指由上市公司發(fā)行,在滬、深交易所上市交易的公募可轉(zhuǎn)債。

我國(guó)發(fā)行可轉(zhuǎn)債的時(shí)間較早,1992年11月,深寶安發(fā)行A股可轉(zhuǎn)債,是我國(guó)第一支由上市公司發(fā)行的可轉(zhuǎn)債。但由于設(shè)計(jì)轉(zhuǎn)換價(jià)格時(shí),沒(méi)有考慮到股市的非正常的、劇烈的波動(dòng),同時(shí)又沒(méi)有修正條款,導(dǎo)致寶安轉(zhuǎn)債轉(zhuǎn)股失敗。1997年3月,國(guó)務(wù)院證券委頒布了《可轉(zhuǎn)換公司債券管理暫行辦法》,我國(guó)可轉(zhuǎn)債市場(chǎng)才逐步開(kāi)始走上正軌。1998年南寧化工股份有限公司可轉(zhuǎn)換公司債券在交易所上市發(fā)行,是我國(guó)首單成功發(fā)行并完成兌換的可轉(zhuǎn)換債券,為我國(guó)上市公司融資拓寬了道路。從此以后可轉(zhuǎn)債慢慢進(jìn)入了市場(chǎng),并成為一種投資的工具和手段。

2 可轉(zhuǎn)債的基本原理與價(jià)值分析

2.1 可轉(zhuǎn)債的原理

可轉(zhuǎn)債是一定條件下可以轉(zhuǎn)換為公司股票的特殊債券。簡(jiǎn)單地說(shuō),就是轉(zhuǎn)換前是債券,轉(zhuǎn)換后是股票。因此,可轉(zhuǎn)債具有雙重特性,即同時(shí)具有債券和股票特性,俗稱(chēng)“債性”和“股性”。以純債價(jià)值為債底支撐,有到期贖回價(jià)為安全墊,進(jìn)可攻,退可守,可轉(zhuǎn)債被廣大投資者稱(chēng)為“保本的股票”。

2.2 可轉(zhuǎn)債的價(jià)值研究

由于可轉(zhuǎn)債具有債券和股票期權(quán)的特性,因此,其價(jià)值也是有兩部分構(gòu)成,即債券的價(jià)值和股票期權(quán)的價(jià)值:

可轉(zhuǎn)債的理論價(jià)值=純債價(jià)值+看漲期權(quán)的價(jià)值。

2.2.1 純債價(jià)值

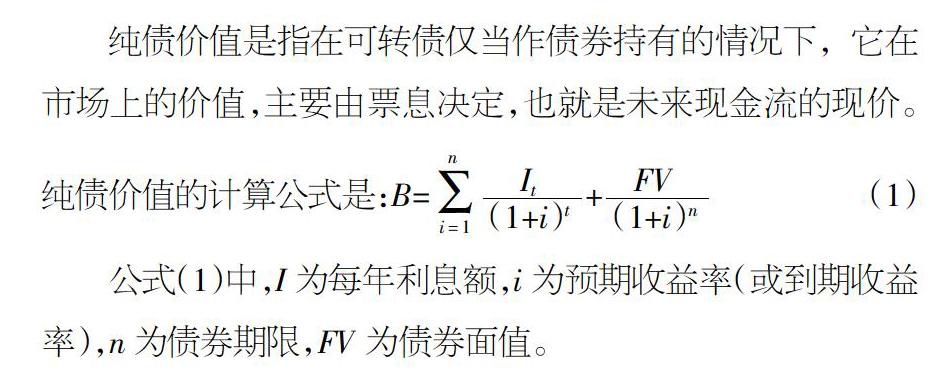

純債價(jià)值是指在可轉(zhuǎn)債僅當(dāng)作債券持有的情況下,它在市場(chǎng)上的價(jià)值,主要由票息決定,也就是未來(lái)現(xiàn)金流的現(xiàn)價(jià)。純債價(jià)值的計(jì)算公式是:B=■■+■ (1)

公式(1)中,I為每年利息額,i為預(yù)期收益率(或到期收益率),n為債券期限,F(xiàn)V為債券面值。

2.2.2 期權(quán)價(jià)值

期權(quán)價(jià)值的估算相對(duì)復(fù)雜,由于贖回條款、回售條款和下修條款的存在,轉(zhuǎn)債隱含的期權(quán)是一個(gè)奇異期權(quán)。目前期權(quán)研究的主要方法有Black-Scholes公式、二叉樹(shù)法、蒙特卡洛法等。

在實(shí)踐中采用的比較多的是BS模型,其為諾貝爾獎(jiǎng)得主哈佛商學(xué)院教授RoBert Merton和斯坦福大學(xué)教授Myron Scholes建立的,為包括股票、債券、貨幣、商品在內(nèi)的新興衍生金融市場(chǎng)的各種以市價(jià)價(jià)格變動(dòng)定價(jià)的衍生金融工具的合理定價(jià)奠定了基礎(chǔ)。

B-S公式中的股票收益率的標(biāo)準(zhǔn)差不能直接觀(guān)察到,而是從歷史數(shù)據(jù)、情景分析或其他期權(quán)價(jià)格中估計(jì)出來(lái),因?yàn)楣善辈▌?dòng)率是估計(jì)出來(lái)的,所以真實(shí)的期權(quán)價(jià)格與用公式算出來(lái)的期權(quán)價(jià)格有可能不同。

通過(guò)B-S模型計(jì)算期權(quán)的優(yōu)點(diǎn)是簡(jiǎn)便清晰,缺點(diǎn)是B-S模型是計(jì)算歐式期權(quán)的,對(duì)于轉(zhuǎn)債這種奇異期權(quán)的計(jì)算有一定的偏差。另外,贖回權(quán)、回售權(quán)、向下修正權(quán)這些重要條款均未考慮在內(nèi)。

2.3 可轉(zhuǎn)債的價(jià)格分析

可轉(zhuǎn)債的價(jià)格由轉(zhuǎn)換價(jià)值和轉(zhuǎn)股溢價(jià)率構(gòu)成,即:

可轉(zhuǎn)債定價(jià)=轉(zhuǎn)換價(jià)值×(轉(zhuǎn)股溢價(jià)率+1) ? ? ? ? ?(2)

而公式(2)由下面轉(zhuǎn)股溢價(jià)率的計(jì)算公式的轉(zhuǎn)化而來(lái):

轉(zhuǎn)股溢價(jià)率=(可轉(zhuǎn)債價(jià)格-轉(zhuǎn)換價(jià)值)/轉(zhuǎn)換價(jià)值(3)

其中:轉(zhuǎn)換價(jià)值=100/轉(zhuǎn)股價(jià)×正股市場(chǎng)價(jià)格 ? ? ? ? (4)

可見(jiàn),利用公式(3)對(duì)可轉(zhuǎn)債進(jìn)行估值,核心是確定一個(gè)合適的轉(zhuǎn)股溢價(jià)率。所以該方法也被稱(chēng)為市場(chǎng)估值法,類(lèi)似股票用PE來(lái)估值,是一種相對(duì)估值方法。轉(zhuǎn)股溢價(jià)率是指可轉(zhuǎn)債市價(jià)相對(duì)于轉(zhuǎn)換價(jià)值的溢價(jià)水平,可以用來(lái)衡量可轉(zhuǎn)債的股性強(qiáng)弱。

3 可轉(zhuǎn)債的打新要點(diǎn)

從以上分析來(lái)看,可轉(zhuǎn)債的轉(zhuǎn)股價(jià)格越高,越有利于老股東而不利于可轉(zhuǎn)債持有人,反之,轉(zhuǎn)股價(jià)格越低,越有利于可轉(zhuǎn)債持有人而不利于老股東。由于可轉(zhuǎn)換債券的發(fā)行公司控制在老股東手中,所以發(fā)行人總是試圖讓可轉(zhuǎn)換債券持有人接受較高的轉(zhuǎn)股價(jià)格。發(fā)行的可轉(zhuǎn)債的面值都是100元,而新可轉(zhuǎn)債的價(jià)格一般都超過(guò)100元,因此,參與一級(jí)市場(chǎng)交易可轉(zhuǎn)債就成為一個(gè)有利可圖的投資行為。據(jù)東方財(cái)富統(tǒng)計(jì),在轉(zhuǎn)債新規(guī)出臺(tái)后,可轉(zhuǎn)債上市首日最大漲幅為34.87%。

盡管可轉(zhuǎn)債打新是比較好的策略,但也不能無(wú)腦打新,要注意幾個(gè)要點(diǎn)。

第一,看大盤(pán)。可轉(zhuǎn)債上市后的溢價(jià)與市場(chǎng)行情有很大關(guān)系:在市場(chǎng)行情很好時(shí),可轉(zhuǎn)債會(huì)有比較高的溢價(jià);如果市場(chǎng)行情不好,則可轉(zhuǎn)債溢價(jià)比較少,甚至可能會(huì)跌破面值。例如,2018年A股市場(chǎng)行情整體不是很好,可轉(zhuǎn)債跌破發(fā)行價(jià)的就很多。而到了2019年上半年,在市場(chǎng)行情不斷走高的情況下,可轉(zhuǎn)債也普遍獲得了比較高的溢價(jià),基本上都在100元以上。

第二,看個(gè)股。個(gè)股有三個(gè)環(huán)節(jié),債券評(píng)級(jí)、正股基本面和正股估值。一般而言,債券評(píng)級(jí)越高,則可轉(zhuǎn)債違約風(fēng)險(xiǎn)就越低(當(dāng)然目前為止國(guó)內(nèi)未有可轉(zhuǎn)債違約的案例);如果正股基本面良好甚至優(yōu)秀,那么可轉(zhuǎn)債的估值也得到非常好的支撐。可轉(zhuǎn)債發(fā)行時(shí),如果正股估值水平越低,則正股向上的彈性一般會(huì)越大,由于可轉(zhuǎn)債價(jià)格與正股價(jià)格呈正相關(guān)關(guān)系,那么可轉(zhuǎn)債后續(xù)爆發(fā)力越強(qiáng)。

第三,可轉(zhuǎn)債發(fā)行規(guī)模大小、轉(zhuǎn)股稀釋率大小。一般來(lái)說(shuō),盤(pán)子大的正股其可轉(zhuǎn)債融資規(guī)模也相對(duì)較大,當(dāng)然評(píng)級(jí)也較高,設(shè)置網(wǎng)下申購(gòu)方式的可能性越大,機(jī)構(gòu)參與數(shù)量越大,則中簽率預(yù)期越小。對(duì)于轉(zhuǎn)股稀釋率,即轉(zhuǎn)股稀釋率=可轉(zhuǎn)債規(guī)模/(可轉(zhuǎn)債規(guī)模+正股市值),轉(zhuǎn)股稀釋率越大,優(yōu)先配售中每股可配到的金額越多,優(yōu)先配售價(jià)值越大,但可轉(zhuǎn)債預(yù)期觸發(fā)強(qiáng)贖條款的時(shí)間越長(zhǎng)。可轉(zhuǎn)債規(guī)模小,彈性大,但流動(dòng)性一般較低。

4 可轉(zhuǎn)債的套利策略

除了打新策略外,可轉(zhuǎn)債也存在套利的機(jī)會(huì)。

4.1 折價(jià)轉(zhuǎn)股套利

因?yàn)榭赊D(zhuǎn)債可以以約定價(jià)格轉(zhuǎn)股,那么當(dāng)轉(zhuǎn)股后成本低于正股價(jià)時(shí),就出現(xiàn)套利的計(jì)劃,賣(mài)出即可獲利。從上面的公式(2)和(3)可以看出,當(dāng)溢價(jià)率為負(fù)時(shí),存在套利空間;轉(zhuǎn)股溢價(jià)率為正,則不存在套利空間。但在實(shí)操時(shí),套利收益要大于1%才可以考慮,不然股價(jià)波動(dòng)和手續(xù)費(fèi)就可以磨平套利空間。例如:轉(zhuǎn)股價(jià)是11元,當(dāng)前轉(zhuǎn)債價(jià)格是108元,買(mǎi)入轉(zhuǎn)債,轉(zhuǎn)股,轉(zhuǎn)股后賣(mài)出可以獲得110元,從而獲得2元的套利收益。

具體操作步驟是:第一步,買(mǎi)入可轉(zhuǎn)債;第二,在可轉(zhuǎn)債進(jìn)入轉(zhuǎn)股期后,當(dāng)轉(zhuǎn)股溢價(jià)率為負(fù),有套利空間時(shí),選擇轉(zhuǎn)股;第三,如果轉(zhuǎn)股后成本低于正股價(jià)時(shí),賣(mài)出正股即可獲利[1]。

4.2 低于面值套利

低于面值套利是指購(gòu)入距離到期日較近的低于面值轉(zhuǎn)債,待到期日以面值兌付的一種套利方式[2]。目前很多炒股軟件,都提供可轉(zhuǎn)債價(jià)格的實(shí)盤(pán)情況,在發(fā)現(xiàn)有低于面值套利情況時(shí),用戶(hù)可根據(jù)理論收益進(jìn)行大致估算。

4.3 正股漲停轉(zhuǎn)股套利

如果正股漲停后,正股無(wú)法買(mǎi)入,可以借道轉(zhuǎn)債買(mǎi)入。如果買(mǎi)入后,可轉(zhuǎn)債繼續(xù)上漲,可以考慮賣(mài)出。如果第二天繼續(xù)漲停,則套利更多。

4.4 博弈下調(diào)轉(zhuǎn)股價(jià)套利

前文已經(jīng)提到,上市公司一般都是有強(qiáng)烈轉(zhuǎn)債的欲望的。因此,上市公司下調(diào)轉(zhuǎn)股價(jià)時(shí),轉(zhuǎn)股的動(dòng)機(jī)就會(huì)更加強(qiáng)烈。此時(shí)買(mǎi)入轉(zhuǎn)債,如果能夠成功轉(zhuǎn)股,套利成功,獲利空間也比較大。

5 結(jié)語(yǔ)

本文對(duì)可轉(zhuǎn)債的投資策略進(jìn)行了研究,在研究了可轉(zhuǎn)債價(jià)值和可轉(zhuǎn)債價(jià)格的基礎(chǔ)上,對(duì)打新策略進(jìn)行了詳細(xì)的分析,最后還提出了五種套利的策略。研究表明,可轉(zhuǎn)債是一種低風(fēng)險(xiǎn)、收益穩(wěn)定的投資工具。

【參考文獻(xiàn)】

【1】安道全.可轉(zhuǎn)債魔法書(shū)[M].北京:電子工業(yè)出版社,2014.

【2】勞倫斯 G,麥克米倫.期權(quán)投資策略[M].北京:機(jī)械工業(yè)出版社,2018.

猜你喜歡

教學(xué)考試(高考化學(xué))(2021年2期)2021-05-30 06:15:52

中學(xué)生數(shù)理化·高一版(2020年3期)2020-04-21 08:03:20

中學(xué)生數(shù)理化(高中版.高考理化)(2020年2期)2020-04-21 05:32:50

小學(xué)生作文(低年級(jí)適用)(2019年9期)2019-10-08 08:37:10

數(shù)學(xué)大世界(2018年1期)2018-04-12 05:39:14

大經(jīng)貿(mào)(2016年9期)2016-11-16 15:49:47

中小企業(yè)管理與科技·上旬刊(2016年10期)2016-11-15 09:08:21

知音勵(lì)志·社科版(2016年8期)2016-11-05 05:12:52

商(2016年27期)2016-10-17 04:43:02

科學(xué)與財(cái)富(2016年28期)2016-10-14 19:51:21