公立醫(yī)院執(zhí)行政府會計制度新舊銜接探討

2019-12-24 08:55:57楊馨宜

財會學(xué)習(xí) 2019年34期

關(guān)鍵詞:公立醫(yī)院

楊馨宜

摘要:對公立醫(yī)院執(zhí)行政府會計制度進(jìn)行深入的思考,充分理解政府會計制度的原理,剖析醫(yī)院會計制度與政府會計制度的差異,重點(diǎn)關(guān)注公立醫(yī)院在執(zhí)行政府會計制度中可能存在的問題,給出具體合理的建議,保障政府會計制度在公立醫(yī)院的順利實(shí)施。

關(guān)鍵詞:公立醫(yī)院;政府會計制度;新舊銜接

2015年10月國家財政部頒布了《政府會計準(zhǔn)則——基本準(zhǔn)則》,2017年1月1日正式施行,隨之又對存貨、固定資產(chǎn)、無形資產(chǎn)、投資、政府儲備物資和公共基礎(chǔ)設(shè)施等進(jìn)行規(guī)范,每一個企事業(yè)單位都應(yīng)按新準(zhǔn)則進(jìn)行實(shí)行,共同推動會計改革。

關(guān)于2019年1月1日起執(zhí)行的《政府會計制度——行政事業(yè)單位會計科目和報表》是經(jīng)過國家財政部調(diào)研和征求廣大企事業(yè)單位意見,并經(jīng)過綜合考慮而制定的。它對行政事業(yè)單位的會計科目名稱、核算內(nèi)容進(jìn)行規(guī)范化、統(tǒng)一化,對所采用的報表格式進(jìn)行要求。

新頒發(fā)的《政府會計制度》將各政府單位使用的會計和報表格式、內(nèi)容、口徑和編制方法進(jìn)行統(tǒng)一規(guī)范,并且將原《政府會計制度》中的11個會計制度進(jìn)行廢止。新制度在內(nèi)容上擴(kuò)大了資產(chǎn)負(fù)債核算的范圍,優(yōu)化改進(jìn)了財務(wù)會計及預(yù)算會計的功能,規(guī)范完善報表體系,大大促進(jìn)了制度的落地實(shí)施。

新《政府會計準(zhǔn)則》的頒布及“權(quán)責(zé)發(fā)生制政府綜合財務(wù)報告制度”的建立規(guī)范統(tǒng)一了會計核算基礎(chǔ),促進(jìn)了政府會計工作的改革發(fā)展。

一、新《政府會計制度》的特點(diǎn)

(一)明確提出政府會計的組成內(nèi)容

新《政府會計制度——基本準(zhǔn)則》明確提出政府會計的組成內(nèi)容為:財務(wù)會計和預(yù)算會計,它強(qiáng)調(diào)了會計核算具備財務(wù)會計功能及預(yù)算會計功能。

(1)財務(wù)會計功能

權(quán)責(zé)發(fā)生制是財務(wù)會計的基礎(chǔ),政府會計主體發(fā)生的各類經(jīng)濟(jì)活動是核算對象,財務(wù)會計的目的是向使用者提供各類財務(wù)相關(guān)的信息。

(2)預(yù)算會計功能

收付實(shí)現(xiàn)制是預(yù)算會計的基礎(chǔ),政府會計主體在進(jìn)行財務(wù)預(yù)算中所有的收入與支出是預(yù)算會計核算對象,它的目的在于向使用者提供政府會計預(yù)算的相關(guān)信息及預(yù)算收支的執(zhí)行結(jié)果。

財務(wù)會計與預(yù)算會計相比較,財務(wù)會計涉及面更廣泛,應(yīng)用更多。

(二)重新構(gòu)造政府會計核算模式

重新構(gòu)造的財務(wù)會計與預(yù)算會計核算模式是國家財政部借鑒國際先進(jìn)的會計準(zhǔn)則及成功經(jīng)驗(yàn),總結(jié)我國企業(yè)會計改革成功方式,再結(jié)合我國財政預(yù)算特點(diǎn),綜合考慮,重新構(gòu)造的具有中國特色的政府會計模式。

具體分析這種新模式操作方法是:針對不同的核算基礎(chǔ)和核算要求,通過財務(wù)會計和預(yù)算會計平行核算,然后財務(wù)報告依據(jù)財務(wù)會計核算數(shù)據(jù)編制,決算報告依據(jù)預(yù)算會計核算數(shù)據(jù)。《政府會計制度》通過財務(wù)會計與預(yù)算會計平行核算,更好地實(shí)現(xiàn)了財務(wù)會計與預(yù)算會計、財務(wù)報告與決算報告、本期盈余與預(yù)算收支結(jié)余的“適度分離又相互銜接”的功能。

二、新舊銜接的難點(diǎn)探討

(一)“固定資產(chǎn)累計折舊”會計處理的探討

1.新增“固定資產(chǎn)累計折舊”科目

新《政府會計制度》新設(shè)置了“固定資產(chǎn)累計折舊”科目,可參照原“累計折舊”科目,兩者內(nèi)容大同小異。

2.廢止“待沖基金”科目

新《政府會計制度》廢止了原“待沖基金”科目,尤其醫(yī)院涉及轉(zhuǎn)賬時,具體操作如下:原賬“待沖基金——待沖財政基金”余額轉(zhuǎn)入新賬“累計盈余——財政項(xiàng)目盈余”原賬“待沖基金——待沖科教項(xiàng)目基金”余額轉(zhuǎn)入新賬“累計盈余——科教盈余”。

3.折舊年限

應(yīng)當(dāng)按照補(bǔ)充規(guī)定確定各類應(yīng)計提折舊的固定資產(chǎn)的折舊年限。當(dāng)折舊年限與新規(guī)保持一致的,可繼續(xù)延用;與補(bǔ)充規(guī)定不一致的,應(yīng)按照補(bǔ)充規(guī)定的最低年限進(jìn)行調(diào)整。

4.計提時點(diǎn)

在新《政府會計制度》中明確規(guī)定:固定資產(chǎn)當(dāng)月增加的,應(yīng)當(dāng)月計提折舊,固定資產(chǎn)當(dāng)月減少的,當(dāng)月不計提折舊。

5.補(bǔ)提折舊

在新《政府會計制度》正式施行前購置的固定資產(chǎn),但還未計提完折舊,根據(jù)“補(bǔ)充規(guī)定提供的折舊年限計算補(bǔ)提一個月折舊”,以下三種情況,記賬憑證具體如下:

(1)按照財政項(xiàng)目撥款經(jīng)費(fèi)的形式進(jìn)行補(bǔ)提:

借方:累計盈余——財政項(xiàng)目盈余

貸方:固定資產(chǎn)累計折舊(具體到明細(xì)科目)

(2)按照科教經(jīng)費(fèi)形式進(jìn)行補(bǔ)提:

借方:累計盈余——科教盈余

貸方:固定資產(chǎn)累計折舊(具體到明細(xì)科目)

(3)按照其他固定資產(chǎn)應(yīng)補(bǔ)提的金額:

借方:累計盈余——新舊轉(zhuǎn)換盈余

貸方:固定資產(chǎn)累計折舊(具體到明細(xì)科目)

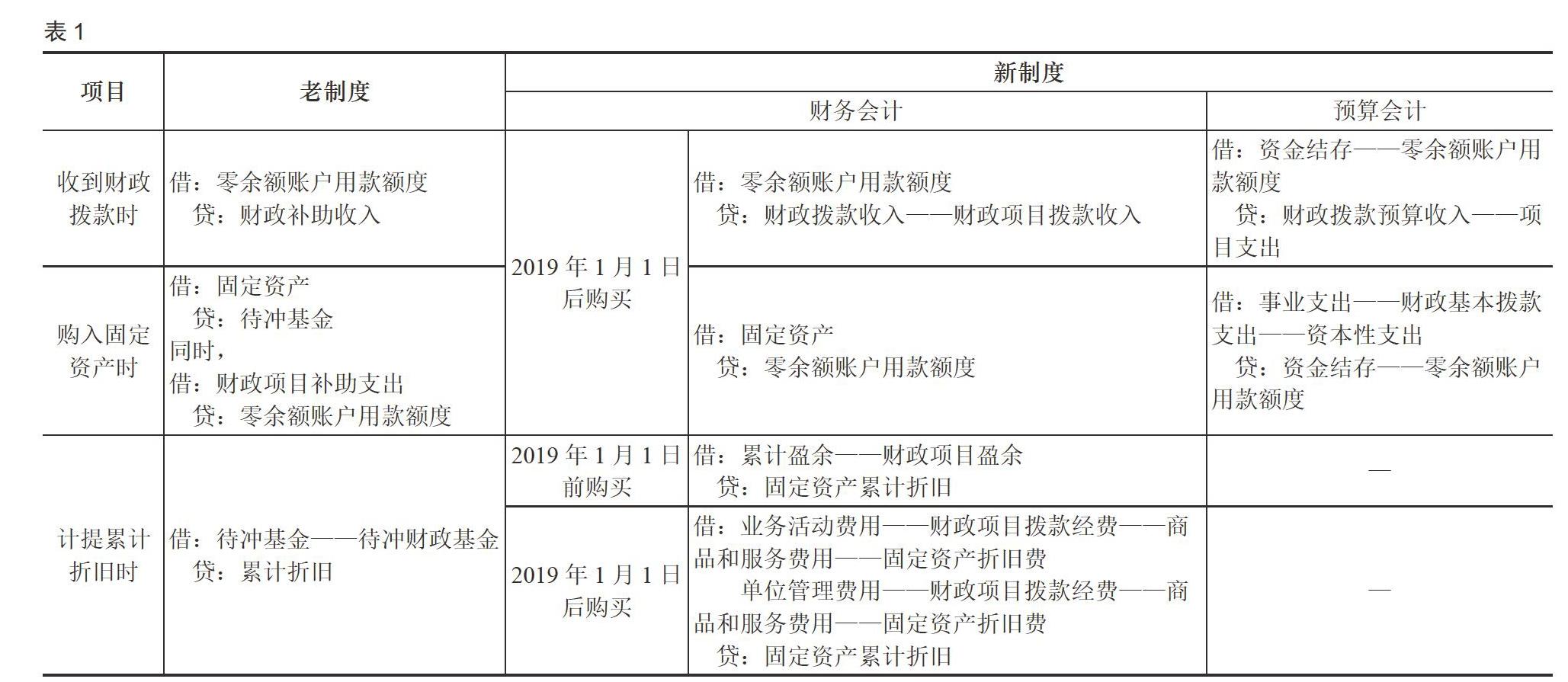

6.財政項(xiàng)目撥款購買固定資產(chǎn)的累計折舊(見表1)

按照新制度規(guī)定,使用財政項(xiàng)目撥款購買固定資產(chǎn)后,計提累計折舊應(yīng)記“業(yè)務(wù)活動費(fèi)用”和“單位管理費(fèi)用”科目內(nèi),但2019年1月1日前使用財政項(xiàng)目撥款購買的固定資產(chǎn)在以前年度已全額記入了“財政項(xiàng)目補(bǔ)助支出”科目,未計提完的累計折舊在新舊銜接時轉(zhuǎn)入了“累計盈余——財政項(xiàng)目盈余”科目,而2019年按新制度規(guī)定應(yīng)對以前年度使用財政項(xiàng)目撥款購買的固定資產(chǎn)計提折舊,為了避免重復(fù)列支,該部分固定資產(chǎn)累計折舊應(yīng)沖減“累計盈余——財政項(xiàng)目盈余”科目,直到固定資產(chǎn)累計折舊計提完畢。2019年1月1日后使用財政項(xiàng)目撥款購買的固定資產(chǎn)計提折舊,直接記入“業(yè)務(wù)活動費(fèi)用”和“單位管理費(fèi)用”科目。

財政項(xiàng)目撥款購買的無形資產(chǎn)計提累計攤銷,會計處理同固定資產(chǎn)。

(二)預(yù)算會計期初承接的探討

政府會計制度包括財務(wù)會計和預(yù)算會計兩部分,需要同時平行記賬,在預(yù)算會計期初承接時,必須把預(yù)算會計從財務(wù)會計分離出來。財務(wù)會計期初余額比較好確定,但是預(yù)算會計期初余額的確定需要梳理、判斷、選擇和計算,因此預(yù)算會計期初余額的確定是一個難點(diǎn)。

1. “資金結(jié)存”科目的性質(zhì)

(1)“資金結(jié)存”科目核算的是以資金形式存在的凈資產(chǎn),因此要清理償還性質(zhì)的資金、受托代管的資金、應(yīng)繳財政的資金。

(2)“資金結(jié)存”科目分為“零余額賬戶用款額度”“貨幣資金”“財政應(yīng)返還額度”三個明細(xì)科目。“零余額賬戶用款額度”和“財政應(yīng)返還額度”科目在沒有質(zhì)保金的情況下可以一一對應(yīng),但“非財政撥款結(jié)余”科目對應(yīng)的“資金結(jié)存——貨幣資金”和“銀行存款”科目是無法一一對應(yīng)的,必須通過一定的加減計算倒擠得出。

(3)“資金結(jié)存”科目只反映與預(yù)算收入和預(yù)算支出相關(guān)的部分,應(yīng)對那些典型的不記入預(yù)算會計的資金進(jìn)行調(diào)整,一方面要減去其他應(yīng)付款,包括受托資產(chǎn)、應(yīng)繳財政款、已收取將來需要退回的押金、質(zhì)保金等,另一方面要加上其他應(yīng)收款,包括已支付將來要收回的各種借支,因此預(yù)算會計中資金結(jié)存的金額與財務(wù)會計中貨幣資金的金額不相等。

2.對往來性質(zhì)會計科目的分析

(1)“預(yù)付賬款、其他應(yīng)收款”科目

一是分析預(yù)付賬款,如,自有資金預(yù)付、財政補(bǔ)助資金預(yù)付;二是分析非預(yù)付賬款,如,職工借支、支付押金、墊付款項(xiàng)等。

(2)“應(yīng)付賬款、其他應(yīng)付款”科目

一是分析發(fā)生時計入支出的款項(xiàng),例如,財政補(bǔ)助資金應(yīng)付、非財政補(bǔ)助專項(xiàng)資金應(yīng)付、自有資金應(yīng)付;二是分析會計發(fā)生時,而不計入支出的應(yīng)付款項(xiàng)。

3.預(yù)算會計期初承接的步驟

(1)“財政撥款結(jié)轉(zhuǎn)”和“財政撥款結(jié)余”科目

①第一步,由原賬“財政補(bǔ)助結(jié)轉(zhuǎn)(余)”的結(jié)轉(zhuǎn)資金確定新賬“財政撥款結(jié)轉(zhuǎn)”的期初余額,新賬“財政撥款結(jié)轉(zhuǎn)”期初余額+已經(jīng)計入支出尚未支付財政資金的金額-已經(jīng)支付財政資金但未計入支出的金額=新賬 “財政撥款結(jié)轉(zhuǎn)”期初貸方余額

注意:在會計核算過程中,要對應(yīng)付賬款、其他應(yīng)付款、預(yù)付賬款、其他應(yīng)收款進(jìn)行分析,以確保金額的準(zhǔn)確性。

②第二步,由原賬“財政補(bǔ)助結(jié)轉(zhuǎn)(余)”科目的結(jié)余資金確定新賬“財政撥款結(jié)余”的期初余額,它與新賬 “財政撥款結(jié)余”期初貸方余額相等。

③第三步,由原賬“財政應(yīng)返還額度”余額確定新賬“資金結(jié)存——財政應(yīng)返還額度”期初余額,它與新賬“資金結(jié)存——財政應(yīng)返還額度”期初借方余額相等。

④第四步,差額的處理核算方法

新賬“財政撥款結(jié)轉(zhuǎn)”貸方余額+新賬“財政撥款結(jié)余”貸方余額-新賬“資金結(jié)存——財政應(yīng)返還額度”借方余額=新賬“資金結(jié)存——貨幣資金”期初借方余額

⑤第五步,確定預(yù)算會計借貸內(nèi)容

借:資金結(jié)存——財政應(yīng)返還額度

資金結(jié)存——貨幣資金

貸:財政撥款結(jié)轉(zhuǎn)

財政撥款結(jié)余

(2)新科目“非財政撥款結(jié)轉(zhuǎn)”的確定

“非財政撥款結(jié)轉(zhuǎn)”是新《政府會計準(zhǔn)則》中新設(shè)置的科目,它相當(dāng)于原賬“科教項(xiàng)目結(jié)轉(zhuǎn)(余)”科目。

①第一步,由原賬“科教項(xiàng)目結(jié)轉(zhuǎn)(余)”余額確定新賬“非財政撥款結(jié)轉(zhuǎn)”期初余額

新賬“非財政撥款結(jié)轉(zhuǎn)”期初余額+已經(jīng)計入支出尚未支付非財政補(bǔ)助專項(xiàng)資金的金額-已經(jīng)支付非財政補(bǔ)助專項(xiàng)資金尚未計入支出的金額=新賬“非財政撥款結(jié)轉(zhuǎn)”期初貸方余額

注意:會計核算中,要對應(yīng)付賬款、其他應(yīng)付款、預(yù)付賬款、其他應(yīng)收款進(jìn)行分析,確保金額的準(zhǔn)確性。

②第二步,確定預(yù)算會計借貸方內(nèi)容

借:資金結(jié)存——貨幣資金

貸:非財政撥款結(jié)轉(zhuǎn)——累計結(jié)轉(zhuǎn)

(3)“專用結(jié)余”科目

①由原賬“專用基金”科目余額中通過非財政補(bǔ)助結(jié)余分配形成的金額,包括職工福利基金、獎勵基金等,以此確定新賬“專用結(jié)余”期初余額。

新賬“專用結(jié)余”期初余額=新賬“專用結(jié)余”期初貸方余額

②確定預(yù)算會計分錄:

借:資金結(jié)存——貨幣資金

貸:專用結(jié)余——職工福利基金

專用結(jié)余——獎勵基金

(4)“非財政撥款結(jié)余”科目

基數(shù):新賬“庫存現(xiàn)金”“銀行存款”“其他貨幣資金”“財政應(yīng)返還額度”借方余額合計金額。

①第一步,核算未納入預(yù)算管理的資金項(xiàng)目

減去:新賬中應(yīng)繳財政款(若財政能夠返還,則不計入在內(nèi))、暫收款、押金等。

加上:暫付款、保證金等已支付需收回的其他應(yīng)收款。

②第二步,確定新賬“非財政撥款結(jié)余”科目期初余額

減去:新賬“財政撥款結(jié)轉(zhuǎn)”科目貸方余額、新賬“財政撥款結(jié)余”科目貸方余額、新賬“非財政撥款結(jié)轉(zhuǎn)”科目貸方余額、新賬“專用結(jié)余”科目貸方余額

等于:新賬“非財政撥款結(jié)余”科目期初貸方余額(可能為負(fù)數(shù))

③第三步,確定預(yù)算會計借貸內(nèi)容

借:資金結(jié)存——貨幣資金

貸:非財政撥款結(jié)轉(zhuǎn)——累計結(jié)轉(zhuǎn)

非財政撥款結(jié)余——累計結(jié)余——其他結(jié)余

專用結(jié)余——職工福利基金

專用結(jié)余——獎勵基金

4.預(yù)算期初承接借貸平衡表的設(shè)計

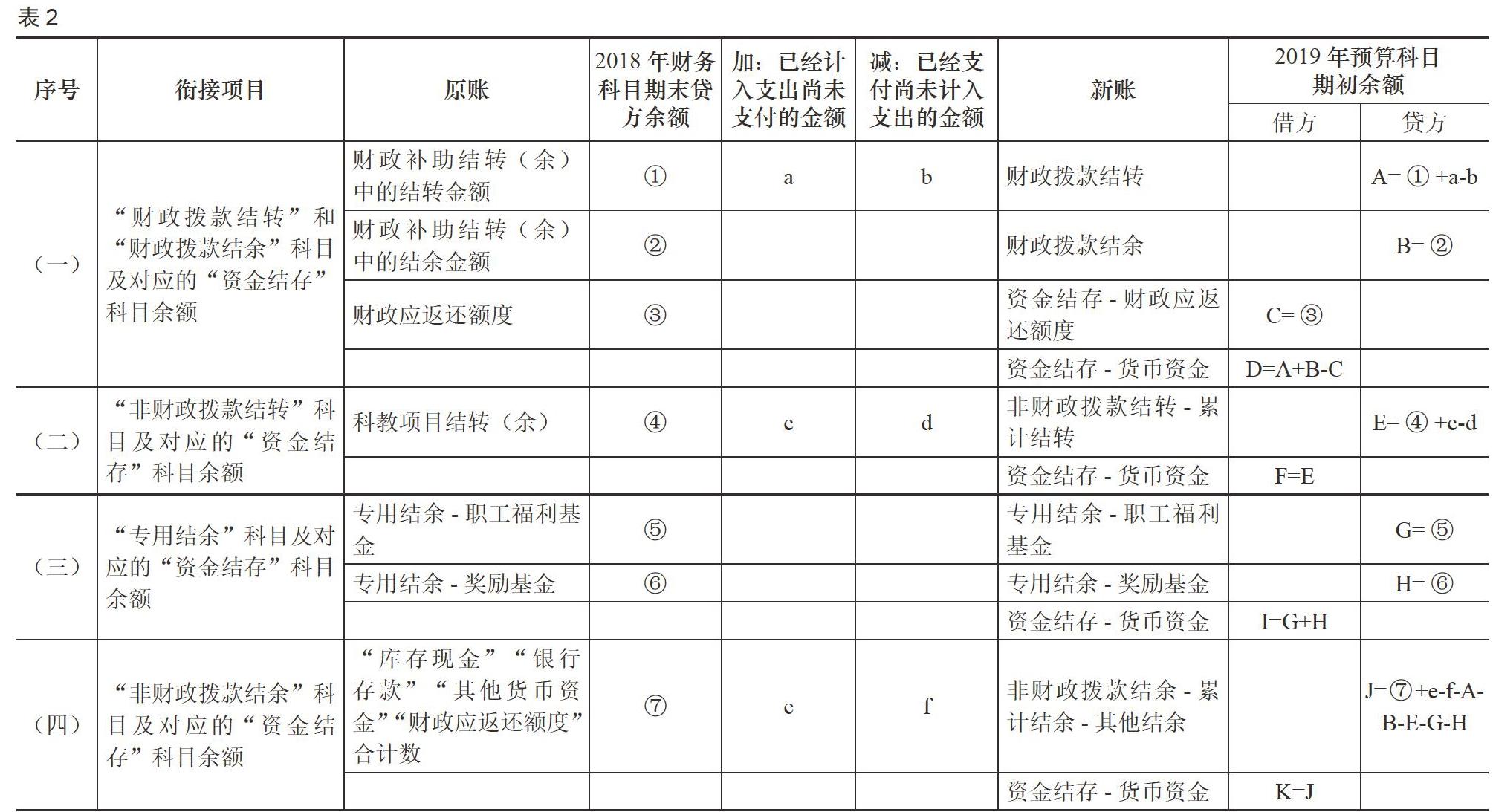

逐條對預(yù)算會計期初余額新舊承接的步驟進(jìn)行梳理后,可以設(shè)計一張“預(yù)算期初承接平衡表”,這樣可以很清晰的展現(xiàn)資金來源與資金占用的邏輯平衡關(guān)系,編制相應(yīng)的預(yù)算會計銜接分錄。

(1)預(yù)算期初承接平衡表(見表2)

(2)編制預(yù)算會計分錄

借:資金結(jié)存-財政應(yīng)返還額度? C

資金結(jié)存-貨幣資金? D+F+I+K

貸:財政撥款結(jié)轉(zhuǎn)? A

財政撥款結(jié)余? B

非財政撥款結(jié)轉(zhuǎn)-累計結(jié)轉(zhuǎn)? E

非財政撥款結(jié)余-累計結(jié)余-其他結(jié)余? J

專用結(jié)余-職工福利基金? G

專用結(jié)余-獎勵基金? H

三、總結(jié)

政府會計制度的探索還在繼續(xù)。公立醫(yī)院雖積累了堅實(shí)的會計核算基礎(chǔ),但新制度在實(shí)際應(yīng)用中仍會出現(xiàn)諸多的問題,應(yīng)當(dāng)充分理解與把握政府會計制度的原理,做好新舊制度的對接,全面提升公立醫(yī)院會計信息質(zhì)量,在政府會計制度體系改革中發(fā)揮引領(lǐng)作用。

參考文獻(xiàn):

[1]財政部.政府會計準(zhǔn)則——基本準(zhǔn)則.

[2]財政部.政府會計制度——行政事業(yè)單位會計科目和報表.

[3]財政部.政府會計準(zhǔn)則第3號——固定資產(chǎn).

[4]財政部.關(guān)于醫(yī)院執(zhí)行《政府會計制度——行政事業(yè)單位會計科目和報表》的補(bǔ)充規(guī)定.

[5]財政部.關(guān)于醫(yī)院執(zhí)行《政府會計制度——行政事業(yè)單位會計 科目和報表》的銜接規(guī)定.

猜你喜歡

消費(fèi)導(dǎo)刊(2017年24期)2018-01-31 01:29:20

中國衛(wèi)生(2016年7期)2016-11-13 01:06:32

中國衛(wèi)生(2016年11期)2016-11-12 13:29:22

中國衛(wèi)生(2016年5期)2016-11-12 13:25:46

中國衛(wèi)生(2015年11期)2015-11-10 03:17:20

中國衛(wèi)生(2015年6期)2015-11-08 12:02:38

中國衛(wèi)生(2015年6期)2015-11-08 12:02:34

中國衛(wèi)生(2014年1期)2014-11-12 13:16:42

中國衛(wèi)生(2014年10期)2014-11-12 13:10:24

中國衛(wèi)生(2014年9期)2014-11-12 13:01:56