醫院成本管理中作業成本法的應用分析

2019-12-24 08:55:57費春霞

財會學習 2019年34期

費春霞

摘要:在新醫改環境下,醫療行業市場競爭日益激烈,醫院若想保持穩定的發展,需要做好成本管理工作。基于此,本文研究醫院成本管理中作業成本法的應用,首先,分析了作業成本法的優點,通過實際案例分析醫院成本管理中作業成本法的應用,提出具體應用的核心步驟,意在為醫院作業成本法的應用提供借鑒,實現醫院成本的科學管理。

關鍵詞:醫院發展;成本管理;作業成本法

隨著現階段醫療體系的不斷改革,促進我國醫療衛生事業發展的同時,也帶來了相應的挑戰,在此環境下,醫院如何通過良好的成本管理提升市場競爭力,已成為醫療衛生人員關注的核心問題,作業成本法是新型的醫院成本管理方法,較傳統方法具有較多的優勢,用于醫院成本管理中更具優勢,因此,本文對作業成本法的實際應用進行研究。

一、作業成本法具備的優點

首先,作業成本法的計算對象并不局限于產品,還會對整個作業過程進行分析,與傳統成本計算法比較而言,作業成本法更能保證成本信息的準確性、真實性,進而保證作業鏈的改進,降低作業耗費[1]。其次,作業成本法涉及到的成本較為廣泛,亦可稱之為萬物按成本法,可包含技術、過程、產品以及管理等方面的成本,多方面成本涵蓋下,所提供的成本信息定價適用性更強。再次,作業成本具備可變動性,這一特征使管理人員在成本產生動因的分析更為方便,有助于成本的降低。最后,由于作業成本法會涉及到全作業過程,因此,其應用更具管理意義。

二、H醫院基本情況分析

H醫院是一家三級甲等綜合醫院,主要涉及醫療、科研、教學、急救以及預防保健康復工作,總資產為7.64億元,編制病床1300張,開放床位為1342張,建筑面積為6.54萬平方米。在崗職工兩千多人,擁有較為完善的會計信息管理系統。現階段,該醫院主要應用全成本核算法進行成本核算工作,以科室成本核算為基礎,主要是醫技科室、醫輔科室以及管理科室三個方面,將所有成本分為直接、間接成本兩部分,其中直接成本計入各成本對象,實際發生的間接成本通過相應指標分攤至各成本對象中,通過單位成本以及總成本的計算,進行全成本核算。

三、H醫院成本管理中作業成本法的應用

(一)作業成本法的應用原理及核心步驟

H醫院成本管理中應用作業成本法時,實際的計算對象設定為醫院的作業項目,進而還原成本的形成以及積累過程[2]。作業成本法需要明確作業成本動因,同時將成本動因及作業歸集,在此基礎上,進行醫院各作業的成本分配,最終實現全過程的成本管理控制。

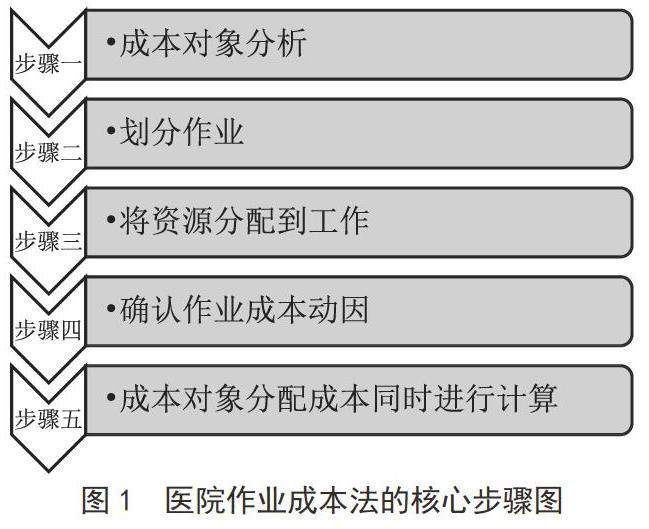

通過作業成本法實施成本核算時,所包含的核心內容有:成本庫、作業、作業鏈、成本動因以及成本對象等。其實際的核心步驟主要分為以下幾個步驟,如圖1所示:

(二)劃分科室作業

H醫院主要的科室類別作業有三類,分別是住院類、門診類以及醫技類,這三類科室作業中,醫技類科室根據各科室的業務特點進行不同作業的劃分,各作業有所不同,其余兩類科室的基本作業流程相近。住院類科室中,治療費、護理費、診療費以及床位費為主要的執行項目,門診類科室中,掛號費以及治療項目為主要的執行項目。醫技類科室由于業務屬性、醫療行為的差異性,因此各科室作業不一致[3]。基于醫技科室工作流程的差異性,通過科室具體情況設置作業。如,病理科作業包括:掛號、獲取組織、處理標本、診斷、操作設備、閱片以及出結果。

根據細致分析醫院核算科室的工作流程,確定出科室作業,再由醫院HIS系統,得出醫療項目明細,即各科室的相關收入數據。通過醫務人員對其他醫院已完成成本核算的相似科室項目作業的調查研究,最終得出各核算科室的醫療項目作業。實際核算醫療項目成本中,若存在專屬于某項作業所消耗的資源,可直接將其計入該項作業成本中;若存在某一資源被多項作業共同使用,需經過資源動因分析,進行各項作業的科學劃分。

(三)根據資源動因分配至作業

該醫院的材料耗用分配上,將其分為低值易耗品、衛生材料與其他材料,將其分配至各作業中,或者根據直接耗材的比例,將實際材料耗用量分攤至作業中心;在藥品耗費直接計入至各作業中心成本;在房屋修繕費以及設備折舊費的分配上,前者根據實際占用房屋面積分配,后者根據設備使用時間及價格分配。

(四)按作業動因分配至醫療服務項目

作業成本分配至醫療項目中的重點依據是作業動因,在成本分配環節應依據分配的標準及原則進行[4],如,依據標本數量、面積以及人數等原則,實施成本分配。首先,資源成本歸集的順序應由上至下;其次,需細致深入的進行資源劃分,特別對價值大的資源,應保證其具備較高的準確性,同時還應重點關注變化差異大、消耗量大的資源;最后,采取多樣的資源分配方式,如對于原材料、面積、人工、機器工時以及占用資產等作業,無法用傳統分配形式實施分配,可綜合采用其他分配形式進行。

(五)作業成本法在醫院床位費成本核算中的應用

首先,確定作業。H醫院的每間三、四床位可提供熱水淋浴,配備獨立衛生間,床均面積在5m2以上,具備較好的生活設施與裝修條件。在實地考察與咨詢工作人員后,確定出醫療護理工作不包含在床位費之內,與作業成本法理論概念結合后,劃分出該項目的作業中心,分別是基本保障以及清潔作業。

其次,經資源動因分析,分配成本至各作業中。基本保障作業具體包括:人員工資、床位、房屋、屋內設備、床上用品、家具、管理費用以及水電費。清潔作業具體包括:人員工資、清潔用具、低值易耗品以及水電費。床位費項目作業成本如表1所示:

(六)作業成本法成本和項目單價的比較

根據作業成本法測算出床位費項目的作業成本為32.56元,H醫院現行的收費價格為28.00元。應用作業成本法實施醫院成本管理,一方面可計算出各項作業對資源的耗費情況,另一方面可計算出項目準確的總成本,從而為醫院成本管理提供依據。第一,實施成本分析中,若發現某項作業資源消耗大,可針對該項作業各個環節進行分析,找出問題所在,防止重復作業,提升作業效率。第二,實施價值鏈管理,在作業鏈串聯形成時,會創造出價值鏈,有助于醫療服務項目的優化,實現成本控制目的。第三,實施資源動因及作業動因研究,對作業無效動因進行消除,有效動因管理下,實現科學的成本管理,達到成本控制目的。

四、結束語

綜上所述,在醫療衛生行業不斷發展下,作業成本法逐漸被廣泛應用至醫院的成本管理中,與傳統成本計算法相比,作業成本法具備較大的優勢。作業成本法在醫院成本管理環節,通過分析成本對象、作業劃分、資源分配到作業、作業成本動因確定、成本對象分配成本與計算這幾個步驟,實現醫院成本管理效果,準確計算出成本信息,對于醫院成本管理意義重大。

參考文獻:

[1]趙福榮.作業成本法在醫院成本管理中的應用[J].財會通訊,2015 (22):75-77.

[2]江其玟,戚楓茗.公立醫院時間驅動作業成本管理體系研究[J].中國衛生經濟,2015,34 (11):87-89.

[3]馬媛媛.實例分析公立醫院成本管理中作業成本法的應用[J].財會學習,2017 (5):69-72.

[4]惠全紅.基于作業成本法的B醫院成本管理研究——以ECT室為例[J].衛生職業教育,2017,35 (24):142-144.

猜你喜歡

商場現代化(2016年26期)2016-11-21 22:02:01

財經界·學術版(2016年19期)2016-11-16 14:07:20

商業會計(2016年15期)2016-10-21 08:01:24

商業會計(2016年15期)2016-10-21 07:56:19

現代經濟信息(2016年19期)2016-10-20 17:07:56

中國科技博覽(2016年18期)2016-10-19 09:00:42

中國科技博覽(2016年18期)2016-10-19 07:10:56

中國市場(2016年36期)2016-10-19 04:22:24

中國市場(2016年36期)2016-10-19 04:14:26

中國市場(2016年36期)2016-10-19 03:53:18