房地產行業Beta系數研究

2019-12-27 04:16:07范宏達

中國房地產業·上旬 2019年11期

關鍵詞:房地產

范宏達

【摘要】Beta系數是收益法中最重要的參數之一,本文通過對房地產行業指數與市場平均收益指標進行實證研究,得出房地產行業的收益率度量時限的拉長而穩定性增強,Beta系數的變化在房地產企業價值的高估方面的影響更為顯著;Beta系數隨著估算時長的變化并無規律。為了提高房地產企業評估的精度,推薦使用度量時限較短的Beta系數。

【關鍵詞】Beta系數;房地產;度量時限;估算時長

1、引言

收益法是企業價值評估中常用的方法,而參數如何選擇將深刻影響收益法的最終結果。Beta系數是收益法中最重要的參數之一,Beta系數的細微變動可能使企業價值評估結果發生巨大改變。我國房地產行業正面臨巨大的不確定性,如何準確評估房地產企業價值變的愈發重要。基于房地產行業在不同估算條件下Beta系數的估算,研究得出房地產行業Beta系數特點,并將Beta系數在不同度量時限與不同估算時長等條件下的選擇與企業價值評估結果相結合,得出房地產企業價值評估時最優的Beta系數選擇,一定程度上提高了房地產企業價值評估精度,為評估實務人員進行實務操作提供借鑒,為房地產行業從業人員提供參考。

2、研究目標與研究方法

2.1研究目標

已有大量學者研究表明Beta系數普遍具有時變性和不穩定性的特點[1],在用收益法對企業價值進行評估時,Beta系數的穩定性和可靠性將很大程度上影響評估結果。本文多角度對房地產行業Beta系數進行估算,研究其穩定性和可靠性,并根據研究結果給出Beta系數在企業價值評估時如何選擇。本文研究目標主要解決如下問題:(1)房地產行業Beta系數的穩定性是否會隨著估算時長拉長而變化?(2)不同的度量時限是否影響Beta系數穩定性?(3)Beta系數的穩定性是否會對企業價值評估造成影響,若有,是如何影響?(4)在對房地產企業進行評估時如何選擇最優的Beta系數估算條件?

2.2樣本選擇

本文選擇滬深300指數作為市場指數,房地產行業與滬深300指數平均收益率數據,選自Wind數據庫中房地產行業與滬深300指數從2008年1月1日至2019年8月31日共596個周收盤指數和139個月收盤指數數據,市場平均收益率以及房地產行業平均收益率通過取對數的方式計算,收益率原始數據均進行復權處理。

3、實證研究

3.1收益率描述性統計分析

筆者收集了房地產行業指數收益率和滬深300指數收益率2008年1月1日至2019年8月31日的數據,并利用SPSS19.0軟件對其進行描述性統計分析,分析結果詳見下表1:

如上表1所示,2008年1月1日至2019年8月31日共收集月收益率樣本139個,周收益率樣本596個。根據描述性統計分析結果,滬深300指數月收益率平均數、周收益率平均數均為負值,房地產行業周收益率為負值,月收益率接近于0,說明2008年1月1日至2019年8月31日這一研究時段的指數表現相對較差。根據描述性統計分析結果,房地產行業周收益率和月收益率的標準差均明顯大于滬深300指數的標準差,說明房地產行業在研究時段內較滬深300指數有強烈的波動。由表1得出無論極大值還是極小值,月收益率的絕對值都大于周收益率,根據房地產行業與滬深300指數月收益率標準差大于周收益率標準差可以得出月收益率離散程度大于周收益率,月收益率波動相比周收益率更為劇烈。

3.2收益率樣本數據時間序列波動分析

根據筆者收集的2008年1月1日至2019年8月31日共596個周收益率和139個月收益率數據,利用EViews9.0軟件可以輸出如下的波動圖:

滬深300指數周收益率時間序列波動圖

房地產行業周收益率時間序列波動圖

滬深300指數月收益率時間序列波動圖

房地產行業月收益率時間序列波動圖

根據滬深300指數與房地產行業周收益率和月收益率波動圖顯示,房地產行業月收益率和周收益率走勢與滬深300指數走勢基本相同,但波動幅度明顯更大,說明房地產行業受經濟影響更大,波動效應更為明顯。比較滬深300指數與房地產行業周收益率與月收益率波動圖,周收益率波動圖側重反映收益率的波動細節,而月收益率波動圖過濾了部分波動信息,側重反映收益率的波動程度,因此拉長度量時限將擴大波動效應。

3.3 Beta系數估算

(1)Beta系數估算模型

Beta系數估算常用模型有CAPM模型、單指數市場模型等,本文對Beta系數的估算選擇單指數市場模型[2],具體公式為:

Rt=α+β×Rm(1)

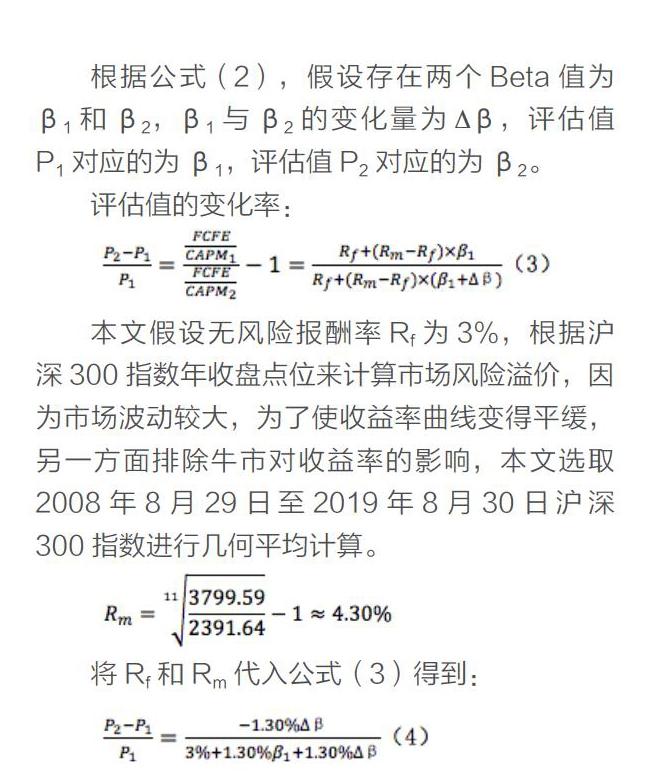

式中,Rt為房地產行業平均收益率,Rm為市場平均收益率,即滬深300指數平均收益率。根據公式(1),Beta系數估算選擇OLS回歸法,引入方程:Y=aX+b。設房地產行業平均收益率為Y,滬深300指數平均收益率為X。利用EViews9.0軟件進行回歸分析,求得的系數a即為Beta系數值。

(2)Beta系數估算結果分析

根據公式(1),本文假設y為2008年8月31日至 2019年8月31日間的房地產行業指數收益率,x為2008年8月31日至 2019年8月31日間的滬深300指數收益率,利用EViews9.0軟件對其進行線性回歸,得出房地產行業不同度量時限和不同估算時長條件下的Beta值,匯總如表2所示:

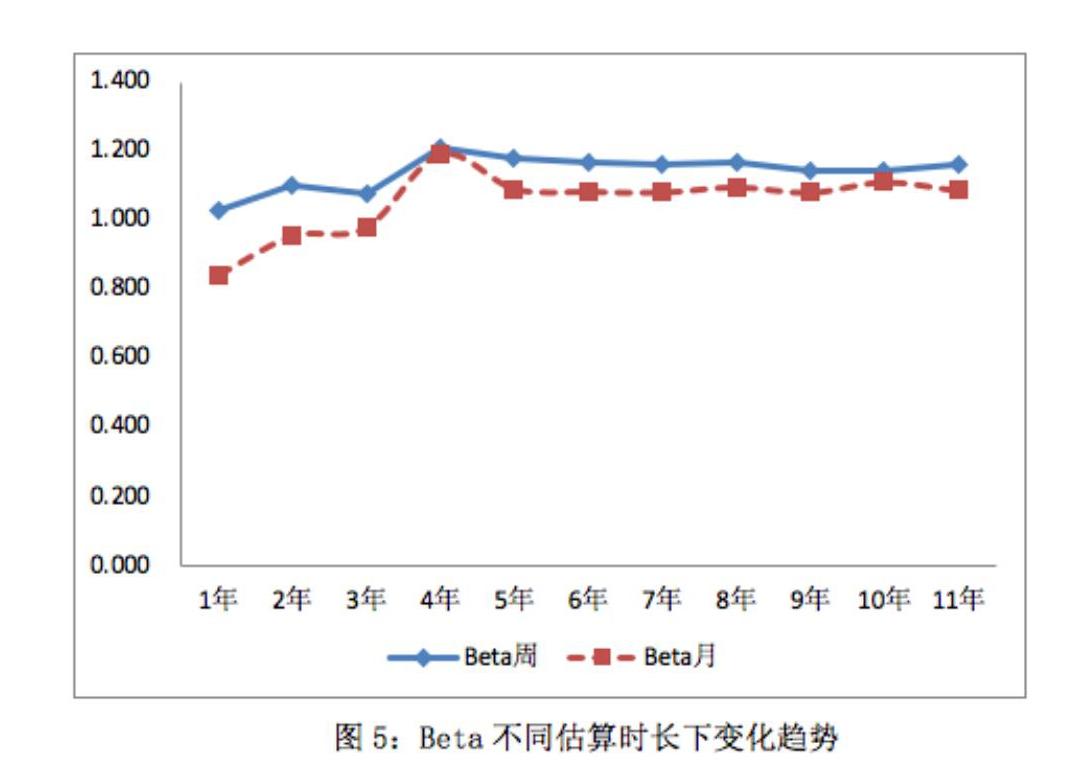

以周為時限的Beta與以月為時限的Beta均通過了0.05的顯著性水平檢驗。如上表2顯示,在擬合優度上,不同時限的Beta系數在R方上并沒有規律,但以每年最優擬合優度來看,其他年份Beta周值都是每年的最高值。根據表2匯總結果得出下表3和圖5:

根據表3顯示,以周為時限估算的Beta比以月為時限估算的Beta標準差更小,說明其離散程度更低,波動性更低。以周為時限估算的Beta均值大于以月為時限估算的Beta均值,與表2所得出結論一致;另外,如圖5所示,總長度11年的研究時段內,以周為時限估算的Beta始終高于以月為時限估算的Beta值,說明在整體上估算時限越短,Beta值越高。這與Estrada(2000)在研究14個歐洲證券市場后得出絕大部分市場的Beta系數估計值會隨收益率度量時限的增大而提高的結論相反,[3]與王敬琦、陳蕾(2016)研究我國弱周期行業Beta并未表現出隨收益率度量時限的拉長而增大的趨勢的結論相一致。[4]

猜你喜歡

中國房地產·學術版(2016年9期)2016-11-05 05:52:10

中國科技博覽(2016年19期)2016-10-19 12:30:45

科技視界(2016年22期)2016-10-18 15:02:46

中國市場(2016年33期)2016-10-18 12:38:42

商(2016年27期)2016-10-17 05:17:30

商(2016年27期)2016-10-17 04:00:11

人民論壇(2016年27期)2016-10-14 13:21:12

企業導報(2016年11期)2016-06-16 15:45:58

企業導報(2016年5期)2016-04-05 12:39:21