我國管理會計研究回溯與熱點

——基于CSSCI1998—2018來源期刊的知識圖譜分析

2019-12-31 08:52:02武佩劍安徽財經大學會計學院安徽蚌埠33030安徽財經大學工商管理學院安徽蚌埠33030

渤海大學學報(哲學社會科學版) 2019年6期

官 銀 武佩劍 楊 棟(.安徽財經大學 會計學院,安徽蚌埠33030;.安徽財經大學工商管理學院,安徽蚌埠33030)

引 言

新經濟時代背景下,市場競爭全球化愈演愈烈,傳統的企業運營模式與財務管理機制在大數據和“互聯網+”等新興信息技術的有力推動和沖擊下亟待變革。在企業轉型升級、創新發展的進程中,以“決策支持、管理控制、價值增值”為目標定位的管理會計日益凸顯其重要性。在全面戰略視角下,管理會計采用科學有效的管理工具,如預算管理、成本控制、轉移定價、業績評價等,綜合考慮市場內外環境因素,為公司創造戰略價值,提升其核心競爭力[1]。財政部相繼發布了《財政部關于全面推進管理會計體系建設的指導意見》(以下簡稱《指導意見》)和《管理會計基本指引》(以下簡稱《基本指引》),管理會計理論與實踐面臨前所未有的機遇與挑戰,進入一個新的跨越發展時代。我國管理會計的研究相對于西方起步較晚,但在國家和企業的整體推進下發展較為迅速,日趨成熟,取得了較為豐碩的成果[2]。鑒于此,運用科學的文獻分析工具,認真梳理和及時挖掘管理會計領域的研究進程、研究熱點和前沿問題等工作,對于促進其理論應用和改革深化意義尤為重大。

文章運用信息化可視軟件CiteSpace 和VOSviewer,對文獻進行科學的分析處理與數據挖掘,旨在通過圖譜可視化系統分析與總結,深度辨析與挖掘近20年來我國管理會計理論研究的演進脈絡與研究熱點,為新經濟背景下我國管理會計的體系構建與前沿發展提供思路,也為進一步拓展我國管理會計的深層次研究提供一定的參考與借鑒。

一、研究方法與數據來源

(一)研究方法

國內關于管理會計的研究述評較多集中于靜態的文獻數據分析,科學運用可視化信息分析方法進行動態挖掘的較少。CiteSpace 作為一種新興的知識圖譜分析方法,它是由美國陳超美教授開發的科學測量和知識網絡分析工具。基于軟件,運用網絡算法自動深度挖掘大量文獻信息,繪制出多維度、可視化、動態化的知識圖譜,將抽象繁雜的文獻數據轉化為具有不同視覺效果的多層次圖譜,克服了以往主觀判斷的弊端,近年來被較廣泛地應用于對學科知識的演進、規律和發展趨勢等方面的研究,使得相關信息分析更加客觀、高效、科學。

VOSviewer 是由荷蘭萊頓大學的Van Eck和Waltman 共同開發完成的。它是一種基于文獻的共引和共被引原理的文獻計量分析軟件,通過構建和繪制知識領域文獻網絡圖譜,分析核心作者、研究機構、文獻等的共引和耦合關系,支持大規模數據處理。VOSviewer 可以通過標簽視圖、密度視圖、聚類密度視圖、分散視圖等四種視圖來查看所分析領域的知識圖譜,其圖形化展現的方式較為豐富,顯示清晰,可視化效果比較優化,分析功能較為全面,分析結果相對易于解釋。

(二)數據來源

文章選擇來自中國社會科學引文索引數據庫(CSSCI)的期刊數據,考慮到獲取文獻的全面性和權威性,對1998—2018年期間關鍵詞為“管理會計”或篇名包含“管理會計”的文獻進行高級檢索,共檢索到相關文獻記錄338 篇,刪除與管理會計相關的學術年會述評、研討會、書評、法規解讀、會計管理等非研究性文獻以及管理會計教育、人才培養相關教研論文檢索結果等文獻,篩選后獲取有效文獻共計299 篇。采用上述兩種方法,分別從時間、重要作者和研究機構、共被引、研究熱點等層面對已有文獻進行統計分析,以可視化圖譜形式動態呈現出管理會計研究的基本情況。

二、管理會計研究文獻分析

(一)管理會計研究文獻分布

通過對施引文獻時間區間1998—2018年內的文獻數據進行觀察,結果表現在:1998—1999年管理會計研究的發文量相對較高,其中1999年管理會計發文量為41 篇,反映出我國管理會計經過前期的引進,在黨的十五大強調企業自主經營管理權后,逐步進入提升與反思階段;1999年中國會計學會成立管理會計與應用專業委員會,并舉辦了全國管理會計與應用專題研討會,管理會計研究受到廣泛重視。

2000—2009年,管理會計年發文量在10 至20 篇范圍內浮動,此階段管理會計產生了許多新的研究主題,且研究主題更加細化,側重于對作業成本法、平衡計分卡等管理會計具體工具和方法等微觀內容的探討,但并未形成系統化的研究網絡;2010—2013年,在管理會計精細化研究的影響下,以管理會計為篇名和關鍵詞的文獻數量呈下降趨勢(不足10 篇),并在2013年降至最低點。

《指導意見》在系統闡述了管理會計體系的目標、主要任務和措施等內容的基礎上,突出強調了中國特色管理會計理論體系的構建。在此背景下,2014—2018年管理會計的文獻數量同2013年相比呈現快速增長,國內管理會計的研究熱度激增,體現出國家思維導向下學術界關注熱點的轉變,管理會計理論研究向注重實務應用轉變的趨勢明顯。

(二)核心研究機構與作者

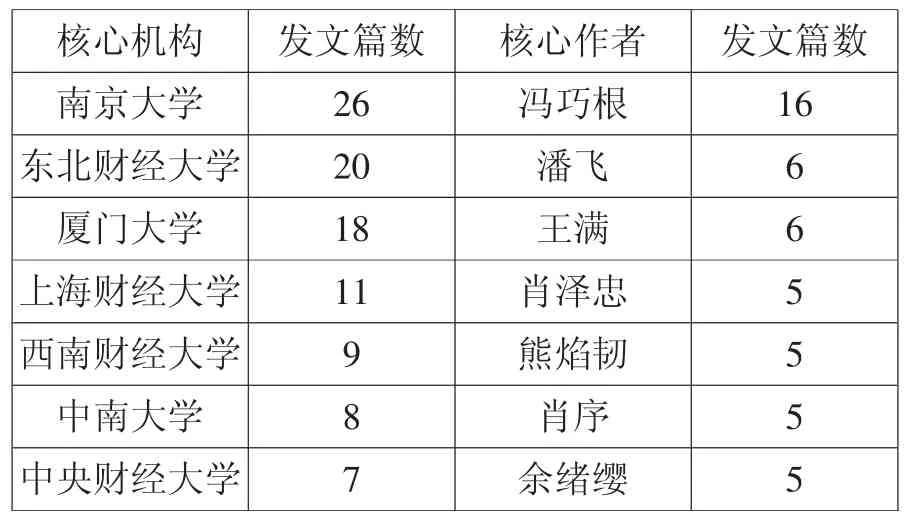

對機構、作者的發文頻次進行統計分析,可以更直觀地展現管理會計研究的機構、作者網絡。在觀察期內,管理會計的研究機構分布較為廣泛,但每個機構的總計發文篇數不多,各機構之間的研究合作較少,未建立緊密的跨機構研究團隊關系。如表1所示,按觀察期內作者所屬機構的發文篇數進行統計排序(按一級機構匯總),南京大學的文獻數量最多,共26 篇;東北財經大學作為管理會計研究機構發文20 篇排名第2,廈門大學發文18 篇排名第3,其他機構發文篇數都不足15 篇。雖然發文篇數不多,但排名前五的研究機構在會計學科領域的地位都舉足輕重。

隨著管理會計研究熱度的不斷提升,以管理會計為主題進行研究的作者不斷增多,在觀察期內,核心研究作者的分布如表1所示,馮巧根、潘飛、王滿等作為管理會計研究的核心作者,推動管理會計研究的拓展和深化。馮巧根(作者單位為南京大學)重點研究了管理會計變遷及其與組織環境的關系問題,1998—2018年間在CSSCI 期刊上以管理會計為篇名發文16篇,系以管理會計為篇名發文最多的作者;潘飛(作者單位為東北財經大學)以管理會計控制系統、管理會計創新變革為研究對象發文6 篇;王滿(作者單位為廈門大學)在觀察期內發文6篇,重點研究了價值鏈視角下管理會計工具與企業績效的關聯。

表1 1998—2018年CSSCI 期刊核心機構和作者

三、管理會計研究基礎分析

對原始數據中被引文獻的分析,可以在一定程度上映射管理會計領域的研究基礎,而相應的引文則為研究前沿[3]。

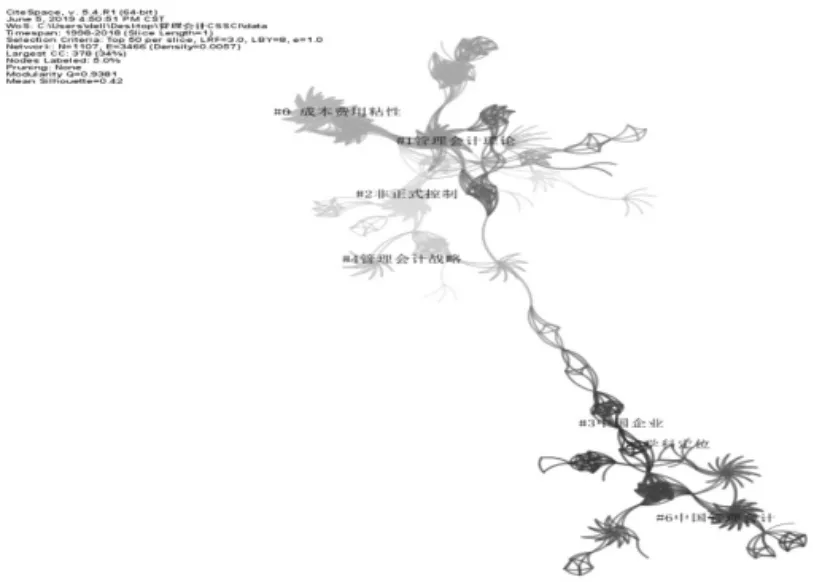

圖1 管理會計研究共被引文獻聚類

(一)共被引文獻聚類分析

CiteSpace 以可視化圖譜的形式對文獻網絡合成所反映研究領域的變化趨勢進行展示。對299 篇文獻網絡進行聚類后,得到文獻共被引網絡知識圖譜如圖1所示。圖譜共生成1107 個被引參考文獻節點、3466 條節點連線和11 個聚類。節點的大小反映引用的頻次,節點之間連接線的粗細不同反映了共被引關系的不同強度[4-5]。圖譜的模塊化(Modularity Q)值為0.9381,聚類效果較為明顯;平均輪廓值為0.42,聚類結果相對合理,但主要聚類的輪廓值都接近1,說明網絡的同質性較高。圖1中顯示共被引文獻聚類中,前四個較大的聚類分別是#0 聚類、#1 聚類、#2聚類和#3 聚類(詳見表2)。

表2 管理會計研究共被引聚類top4

#0 聚類主要由58 篇重要文獻組成,主要涉及成本費用黏性、成本管理等方面的內容。成本粘性是成本管理方面的新興論題。Dierynck 等[6]2009年在《Social Science Electronic Publishing》發表的文章“Do Managerial Incentives Drive Cost Behavior? Evidence about the Role of the Zero Earnings Benchmark for Labor Cost Behavior in Belgian Private Firms”是這一聚類中共被引次數最多的文獻,此文以比利時的私營企業為研究對象,探討管理激勵對勞動力成本行為的影響。陳磊等[7]在理論分析的基礎上對估計成本黏性的經驗模型進行了改進,對成本黏性的影響因素進行了系統分析,結論表明中國上市公司成本黏性被普遍高估的主要原因在于對盈余管理的忽略。孔玉生等[8]運用現有文獻中的模型對中國上市公司的成本黏性行為進行實證分析,發現成本黏性水平與時間、業務量、行業和公司屬性相關。

#1 聚類由43 篇文獻組成,主要涉及管理會計理論體系構建方面的內容。管理會計理論體系包括框架構建、驅動目標定位、方法體系等。胡玉明等[9]以中國經濟體制改革的演進為導向,對改革開放40年來管理會計理論與實踐的發展歷程進行回顧與系統梳理。湯谷良等[10]通過深度剖析華潤集團“6S”管理體系在集團控制系統設計上的貢獻,歸納出多元化戰略集團管理控制系統設計的邏輯框架。

#2 聚類由38 篇文獻組成,主要涉及正式控制與非正式控制、組織績效和其他方面內容。管理會計作為一種控制工具,如何有效提升企業的組織績效、提升企業核心能力的培養是研究者關注的內容。于增彪等[11]通過問卷調查分析了管理會計系統與流程管理對組織業績改進的影響,在作業鏈、供應鏈管理中引入管理會計系統能夠顯著提升組織業績。戴天婧等[12]通過對海爾集團自創的自主經營體展開案例研究,提出組織結構的重構可以直接誘發管理控制系統的全面創新,驅動企業動態能力的提升。

#3 聚類非正式控制由37 篇文獻組成,主要涉及中國企業管理會計實務研究。中國企業管理會計的應用實踐一直是頗受關注的研究領域。王斌等[13]整合預算管理、平衡計分卡、經濟增加值、作業成本法及作業基礎管理等管理會計工具應用于企業經營管理和決策,發揮其綜合作用,服務于企業價值的提升。潘飛等[14]通過對許繼電氣與寶鋼的成本管理實踐進行研究,提出標準成本與作業成本管理結合使用的路徑,為開展成本管理提供借鑒。

(二)共被引文獻突現分析

網絡圖譜中高頻次的引用表明了該文獻在管理會計研究中的重要性,管理會計研究文獻網絡突現分析結果顯示:早期孟凡利等立足管理會計學科發展現狀,分析管理會計實際應用現狀,提出管理會計中國化應用亟待解決的問題及設想[15],后期余緒纓提出廣義管理會計的新概念,構建了管理會計的框架體系,展望了未來管理會計中國特色化發展[16],胡玉明、閻達五、潘飛、熊焰韌等作者構建了價值鏈會計的理論框架,梳理管理會計的歷史演進,以價值為基礎和戰略為導向對管理會計的變革與創新進行實地研究,以行為學視角對管理會計決策行為進行探討[17-21];2014年,王斌和孟焰兩位學者通過對管理會計研究文獻的梳理,將管理會計內嵌于組織管理活動,從落實組織戰略、創造組織價值和核心能力培植等層面界定管理會計的主題[22-23]。

四、管理會計研究熱點分析

(一)關鍵詞共現網絡圖譜

關鍵詞是對論文研究核心內容和主要觀點進行提煉概括后的文章核心詞,在知識圖譜中可以通過尋找關鍵節點凸顯研究中的熱點問題。網絡知識圖譜中關鍵詞的出現頻次在一定程度上反映了管理會計領域研究關注的重心與研究趨勢的變化。

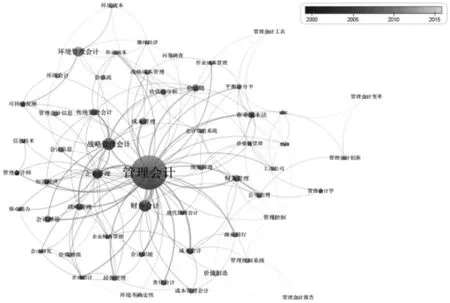

相比較于CiteSpace,VOSviewer 軟件在共現網絡分析方面,圖譜更加立體、直觀,可以更清晰地顯示分析結果。運行VOSviewer 軟件,將關鍵詞共現的最小值參數設置為3,在數據源中684 個關鍵詞中,得到57 個符合條件的結果,并獲得如圖2中所示的管理會計研究的關鍵詞知識圖譜,圖中關鍵詞出現頻次越高,節點越大;節點顏色不同代表不同年度研究熱點的變化[24]。

從圖2中可以看到,“管理會計”的節點最大,出現的共現頻次最高,為187 次;“戰略管理會計”出現23 次,排在第二;“財務會計”的共現頻率為22 次,排名第三;“環境管理會計”共現頻次為16 次,“企業管理”共現頻次為14 次,分別位列第四和第五。“價值鏈”“戰略管理”“作業成本”“傳統管理會計”“財務管理”“成本管理”“價值創造”“成本會計”“可持續發展”“責任會計”“管理會計信息”“EVA”“公司治理”等關鍵詞的共現頻率相對較高。除“管理會計”關鍵詞出現頻次高之外,其他關鍵詞的出現頻次都小于25,說明管理會計研究領域較為寬泛,所涉及的研究主題延展性、擴容性較強,國內學者對管理會計研究的關注點既包括戰略管理會計、管理會計體系、管理決策理論等宏觀層面內容,又包括作業成本法、EVA 等微觀層面內容。

圖2 管理會計關鍵詞共現知識圖譜

(二)關鍵詞突現分析

關鍵詞突現反映了在不同階段研究領域的熱點變遷。管理會計不同研究階段的突現分析情況如表3所示。黨的十五大以后,國家進一步強調企業經營管理自主權,管理會計在企業經營管理中的實務應用逐步深入,管理會計人才能力需求與培養也成為關注的話題。管理會計研究突現始于1998年,最早的突現關鍵詞為“企業管理”和“管理會計師”。隨后,研究的關注點向“財務會計”“戰略管理會計”“傳統管理會計”“會計信息”“作業成本法”“管理會計學”等內容轉移,理論界更多地探討管理會計與財務會計兩大分支的區別及管理會計的變革與創新發展[25],其中“作業成本法”的整體跨度時間相對較長,凸顯管理會計新方法、新工具實踐應用研究的價值。2014年,國家整體推進管理會計的發展,“環境管理會計”“價值創造”等方向逐步成為學者研究的熱點,其中,“環境管理會計”等相關問題研究的突現持續時間長達近10年,管理會計研究的主題與環境信息、企業價值、核心能力等問題的關聯日益緊密。

表3 關鍵詞突現匯總表

企業價值創造、核心能力培養是管理會計研究的熱點之一。管理會計作為企業創造價值的重要管理活動,其價值創造的基本路徑是為企業經營決策提供有用的信息[26]。管理會計人員通過提供供應鏈、管理流程等方面的相關信息,促進企業優化作業流程,以為股東、為顧客等創造價值,實現企業整體價值的增值。

國家大力推進生態文明建設,環境管理會計這一研究主題必將得到更多的關注。環境管理會計作為一種會計系統,以提高企業或其他組織的環境業績和財務業績為目標,提供財務和非財務信息,促進環境管理水平的提升。綠色形象塑造以及環境社會成本內部化的需求使得企業日益重視環境管理會計,政府、職業界、學術機構和社會公眾的重視也會進一步推動環境管理會計的研究進程與實務應用。

結 論

文章運用CiteSpace 和VOSviewer 軟件,在CSSCI 期刊數據庫數據來源的基礎上,對國內管理會計研究文獻進行了可視化分析,得出以下結論:

(一)研究基礎

1.整體趨勢

1998—1999年,管理會計研究的文獻發文量最高,主要集中在管理會計理論體系和管理會計價值等宏觀內容的研究上;2000年之后,文獻發文量整體處于平穩波動狀態,研究熱度整體呈下降趨勢,研究主題更側重于對管理會計具體工具和方法等微觀內容,反映了管理會計研究的精細化過程。

2.研究機構和作者

研究機構分布較為廣泛,南京大學和東北財經大學發文數居前列,與此同時馮巧根等學者為管理會計理論與實務的發展做出了較多貢獻,但是機構、作者合作網絡關系不凸顯,未形成明顯的團隊合作關系。

3.理論聚類

聚類分析的結果反映了中國管理會計研究前沿的變遷。通過對文獻網絡的聚類分析,發現國內管理會計論文主要關注成本費用粘性、管理會計理論、非正式控制、管理會計實務、環境管理會計、價值創造等。管理會計的理論體系和工具方法等逐步趨于成熟,在實務中的應用也日益完善,但大多是基于管理學和應用經濟學理論對管理會計開展研究,缺乏多學科交叉的理論基礎研究,且對于管理會計實務的實證分析研究有待加強。

(二)研究熱點

關鍵詞可視化分析結果顯示,早期研究熱點主要集中在傳統管理會計、戰略管理會計,側重于財務會計和管理會計兩大分支的未來發展,主題側重于管理會計提升企業價值的不同路徑;隨著社會環境保護責任意識的深入,環境管理會計也一度成為管理會計研究的熱點;《指導意見》和《基本指引》出臺后,管理會計實踐在高度認同下得以快速發展,信息技術在管理會計中逐漸普及與運用,研究者將視角轉變至管理會計信息、管理會計與控制技術、核心能力、管理控制等新興方向。

“大智移云”背景下,管理會計未來研究更加趨于與先進信息技術的結合,大數據管理會計、價值鏈分析、內部控制與風險管理決策支持等正成為未來研究的發展趨勢。

(三)不足與展望

文章僅在CSSCI 期刊數據庫檢索以管理會計為篇名、關鍵詞的文獻為樣本進行分析,有較強的代表性,但并未涉及國際相關文獻,文獻來源選擇存在一定不足,后續研究可以拓展數據范圍,搜集更多管理會計主題文獻,吸收和借鑒國際相關理論成果,更加深入地探究管理會計的未來發展趨勢。

猜你喜歡

今日農業(2022年15期)2022-09-20 06:56:20

體育科技文獻通報(2022年3期)2022-05-23 13:46:54

天津外國語大學學報(2021年3期)2021-08-13 08:32:18

遼金歷史與考古(2021年0期)2021-07-29 01:06:54

科技傳播(2019年22期)2020-01-14 03:06:54

建材發展導向(2019年10期)2019-08-24 06:26:30

建材發展導向(2019年10期)2019-08-24 06:26:20

民用飛機設計與研究(2019年4期)2019-05-21 07:21:24

汽車工程學報(2017年2期)2017-07-05 08:13:02

雜文月刊(2016年1期)2016-02-11 10:35:51