內蒙古民營企業融資困境探析

2020-01-07 08:22:47陳新行

北方經濟 2020年11期

關鍵詞:民營企業

陳新行

摘要:在疫情沖擊下,內蒙古經濟下行壓力加大,部分企業特別是民營小微企業經營出現困難。為深入了解民營企業生產經營和融資情況,2020年7-8月份,對全區167家民營企業開展問卷調查,實地走訪了55家企業和32家金融機構,就企業融資情況進行專題調研,深入了解民營企業融資困難的內外部因素以及金融機構服務民營企業存在問題和困難,并針對相關問題從政府、監管、銀行、企業幾個層面提出對策建議。

關鍵詞:民營企業 銀行貸款 融資難

一、民營企業經營狀況和融資情況

(一)民營企業受疫情沖擊較大,主要經營指標出現快速惡化

上半年,167家調查企業盈利12.7億元,同比下降65.3%。企業資金狀況景氣指數為23.1%,較上年同期下降1.5個百分點。其中57.5%的企業表示總體資金狀況較為緊張,較上年同期上升4.1個百分點。分行業看,批發零售、住宿餐飲和交通運輸等行業企業受疫情影響嚴重,資金狀況普遍較為緊張,49家相關行業樣本企業盈利同比下降72.7%,企業資金狀況景氣指數為21.8%,僅有1家企業表示資金較為充裕,其他企業均表示資金狀況有點緊張或非常緊張。

(二)民營企業債務壓力總體可控,償債能力有所下降

樣本民營企業平均資產負債率57.7%,低于同期內蒙古規上工業資產負債率2.6個百分點。有4.8%的樣本企業資產負債率超過100%,多數企業處于安全合理區間。6月末,有融資余額的企業利息保障倍數為1.79,較上年同期下降1.58。其中,19.3%的樣本企業利息保障倍數小于1,這部分企業償債面臨較大困難。

(三)融資難矛盾緩解,獲得銀行貸款難度明顯下降

上半年樣本企業銀行貸款審批條件景氣指數49.4%,較上年同期提高6.9個百分點,企業貸款難度指數為49.9%,較上年同期下降7.0個百分點。其中,獲貸額度指數(59.5%)、獲貸時長指數(55.4%)、抵押擔保條件景氣指數(45.7%)、貸款申請便利性指數(63.6%)分別同比上升5.4個、1.9個、1.5個和6.7個百分點。上半年,樣本企業新獲得貸款加權平均利率為5.03%,較2019年獲得的貸款利率水平下降0.55個百分點。

二、民營企業融資難的主要因素

(一)民營企業融資難的內部因素

1.初創企業融資難

據人民銀行呼和浩特中心支行2季度民營、小微企業融資調查數據顯示,成立不到3年的初創期企業上半年獲貸率(16.6%)分別低于成立3-5年的成長期企業(32.6%)和成立5年以上的成熟期企業(36.2%)16個和19.6個百分點。以烏蘭察布某農業公司為例,該企業在2014年成立初期由于無法提供近一年完整的財務報表而未獲得銀行貸款。

2.經營暫遇困難企業融資難

調查顯示,上半年未申請銀行貸款的樣本企業中,有11家企業因擔心經營和財務狀況欠佳估計貸不到款而沒有申請。以赤峰市某科技股份有限公司為例,該企業作為國內少數幾家全產業鏈養殖加工企業之一,是金融機構爭相搶奪的優質民企客戶,曾獲多家銀行貸款授信。但2016年該企業因決策失誤陷入經營困境后,信貸資源獲取困難,企業經營遭遇雪上加霜。

3.資產負債率高、流動性緊張的企業融資難

調查顯示,上半年資產負債率超過80%的樣本企業貸款獲批率為60%,低于全部樣本企業貸款獲批率27.5個百分點,平均獲貸金額為貸款申請額度的86.7%,低于樣本企業平均水平4.1個百分點。某農商行反映,在該行未獲貸款審批的民營企業中,有近40%是因資產負債率高、財務狀況差而未通過審批。

4.出現信用違約的企業再融資難

調查顯示,上半年樣本企業中有8家企業因擔心企業信用狀況差未申請貸款或申請貸款因信用狀況差被銀行拒絕。調研顯示,因信息不透明,金融機構對產生過不良貸款的民營企業融資態度謹慎,即使不良貸款正常收回,也不愿再向其投放貸款。以內蒙古某石化有限責任公司為例,該企業從事危險貨物貿易和運輸,2015年該企業在銀行的2750萬元貸款出現逾期,2018年本息已全部結清。目前該企業生產經營良好,2019年營業收入達1.13億元,納稅220萬元。為擴大業務規模該企業現有1000萬元融資需求,但因前期的不良記錄,多家銀行拒絕為其提供貸款授信。據某金融機構反映,這種現象較為普遍,該機構約有20%的企業客戶因企業或控股股東、實際控制人信用記錄差的原因未通過貸款審批。

5.關聯關系復雜,涉及訴訟案件的企業融資難

有些企業控股股東或實際控制人成立或投資多家公司,涉及行業廣泛,且有較多業務和資金往來,加上個別企業涉訴,銀行擔心信貸資金挪用或阻斷追索等風險,導致該類企業融資難度增加。以包頭市某農牧業股份有限公司為例,目前該企業和關聯企業涉訴7起,被依法凍結資產4624萬元。雖然該企業生產經營狀況良好,但部分金融機構因為該企業自身關聯關系復雜,涉及訴訟案件等原因拒絕向其提供貸款資金。

6.片面追求投資擴張的企業融資難

調查顯示,在申請貸款卻被銀行拒絕的樣本企業中,有4家企業是因貸款項目風險大、預期收益存在較大不確定性等原因導致貸款申請被拒。以內蒙古某股份有限公司為例,近年來,該企業發展較快,新上了幾個大型養殖場和屠宰場項目,項目已陸續完工,但由于該企業資產負債率高、項目風險高、抵質押物不足等因素難以通過銀行獲得后續投產資金,項目未達到預期效益,導致經營壓力大幅增加,獲得貸款難度也隨著資金鏈的緊張而有所加劇。

(二)民營企業融資難的外部因素

1.融資渠道單一

內蒙古地區民營企業直接融資規模較小,融資主要依賴銀行信貸,資金來源較單一。數據顯示,2020年7月末,內蒙古民營企業股票、債券融資余額合計1081.7億元,而同期民營企業信貸余額6742.9億元,規模遠超直接融資總額。調查也顯示,87%的被訪企業在銀行有過貸款,至2020年上半年末,超5成被調查企業銀行貸款占其負債的比重超過50%。

2.高污染高耗能行業企業融資受到限制

以烏海市為例,該地民營企業多屬于采礦、煤焦化工等“兩高一剩”行業。近年來,當地民營企業積極轉型升級,對技術更新及環保建設的有效信貸需求不斷增長。但在去產能及環保政策影響下,部分金融機構將上述行業列入信貸謹慎介入領域,因此這類民營企業獲得貸款困難。據了解,某國有商業銀行烏海分行已兩年未向上述行業發放貸款。

3.信貸服務與企業用款需求不匹配

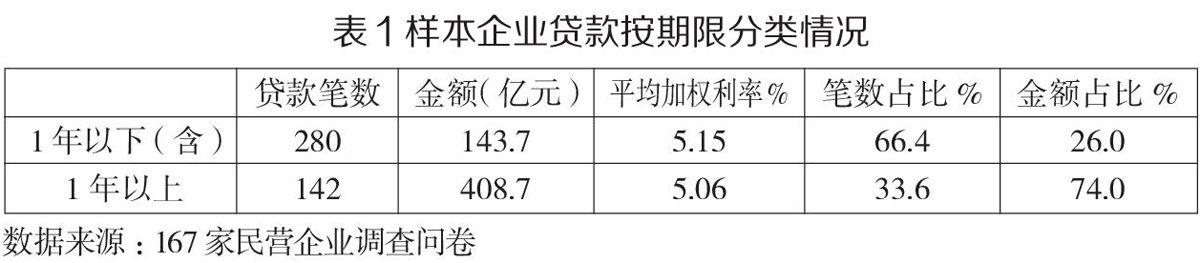

一是銀行短期流動性貸款與企業經營周期不匹配,導致頻繁發生“續貸”“展期”或“借新還舊”業務,企業融資成本被迫抬升。167家民營企業調查問卷顯示,截至2020年6月末,1年期以下貸款280筆,占比66.4%,貸款金額143.7億元,占比26%。以赤峰某鍋爐廠為例,該企業的生產周期為2年,考慮生產周期匹配及倒貸時間成本等因素,該企業放棄某股份制銀行1年期低息貸款,選擇某信用社3年期貸款(年利率11.6%)。二是貸款審批時間長,影響民營企業生產經營。調研發現,目前地方性法人金融機構貸款辦理周期明顯縮短,一般能在10天之內完成所有貸款手續,但部分大型銀行分支機構自身沒有貸款審批權,造成受理時間長。調查顯示,目前近三成的企業認為從申請貸款到獲得貸款的時間周期在1個月以上,其中約一成的企業認為貸款時間周期在2個月以上。

4.擔保機構少,代償能力不足

一是擔保機構覆蓋面不足、擔保能力低。以赤峰地區為例,該市共8家擔保公司(市區2家,旗縣6家),地區覆蓋率80%,在保余額占全部貸款比重僅為0.6%,融資擔保放大倍數也較低(0.98)。二是擔保條件高。以鄂爾多斯市某公司融資為例,該公司向某國有銀行申請100萬元貸款,因無足額擔保物需要擔保公司擔保,擔保公司以該企業小股東(占股10%)在他行存在不良擔保為由不予擔保,該行多次與擔保公司溝通未能成功。三是部分擔保公司誠信意識不足,所擔保貸款出現風險時,不能有效代償銀行貸款。

5.銀企信息不對稱,融資需求難對接

一是銀行獲客渠道有限,目標客戶集中于少數成熟期的知名企業,對大量初創期和成長期的小微企業覆蓋率較低。二是民營企業獲取銀行貸款的信息渠道單一,調查顯示,在上半年未申請貸款企業原因中,有22.6%的企業是因不了解信貸產品或申請方法而未申請。三是獲取民營企業實際經營數據困難,銀行傾向于通過經營數據以及征信、工商等第三方數據核實小微企業的實際經營情況,但內蒙古公共事業部門掌握涉企信用信息開放程度低且缺乏有效整合,金融機構掌握企業政務數據困難。此外,相對其他省市,內蒙古線上產品涉貸金額少,發展落后。截至7月末,全區金融機構線上企業產品貸款余額103.1億元,僅占民營企業貸款的1.5%。

三、制約金融機構服務民營企業的主要因素

(一)部分民營企業經營不規范,整體不良率明顯偏高

很多民營企業自身缺乏專業管理隊伍,財務制度不健全、偏離主業盲目擴張,信用意識薄弱,隨意挪用信貸資金等因素導致民營企業貸款不良率居高不下,影響金融機構服務民營企業的積極性。以某國有商業銀行通遼分行為例,6月末該行民營小微企業貸款不良率33.4%,高于對公貸款不良率27.9個百分點。基于上述原因,該行內蒙古分行對該行民營企業貸款投放管控加強,除普惠口徑民營企業貸款能夠自主審批外,其他民營企業貸款均需內蒙古分行審批,獲批額度也受到—定壓降。

(二)貸款擔保方式過度依賴保證和抵質押,銀行現有的審批條件與新業態發展特點不適應

調查顯示,超7成樣本企業認為獲得銀行貸款難度增加的原因是缺乏抵押品或擔保人。在樣本企業上半年新獲得的158筆貸款中,84.2%的貸款是通過抵質押、單純保證或“抵質押+保證”的方式獲得。從抵質押資源看,商業銀行更多看重土地、房屋等不動產,對企業股權、應收賬款、知識產權、排污權、人力資本等內容,由于缺乏有效管理手段而利用不足,從而一定程度上影響了對高技術、輕資產企業的金融服務。

(三)追責問責力度加大,基層信貸員對民營企業有“懼貸”、“恐貸”心理

調研了解,目前多數金融機構都出臺了民營、小微企業信貸投放盡職免責辦法和實施方案,但多是指導性框架,內容籠統,未制定實施細則,盡職免責評審委員會有很大“自由裁量權”,責任認定更多依據信貸資金的損失程度,追究力度依然較大。近兩年間全轄區銀行業金融機構高管及員工因違規或違法發放貸款而被問責和處理的人員共五千余人次,尤其是在內蒙古金融風險較為突出的背景下,金融機構出于謹慎管理的原則,力求通過加大信貸責任人追責力度,倒逼責任人主動控制不良貸款的新增,推進不良貸款清收。現在很多基層信貸員由于擔心被追責,對不良率整體較高的民營企業開展信貸業務仍存有較大顧慮。

四、政策建議

民營企業金融服務事關經濟轉型升級和民生就業大局,是一項長期性、綜合性、系統性工程。應進一步發揮好政府部門、監管部門、金融機構和社會中介組織的合力作用,持續破解民營企業融資中的難點和問題,加快構建開放包容、競爭充分、成本適度、風險可控的民營企業金融服務體系,為民營企業創新發展提供優質高效的金融服務。

(一)政府層面

一是搭建“政金企”信息互通平臺。集中整合稅務、工商、法院、企業行為等信息數據,打破部門間“信息孤島”,為機構向民營企業融資提供更全面的信用信息服務。二是發揮好政府性融資擔保體系作用,督促自治區再擔保和農擔落實降低貸款反擔保要求,進一步降低擔保和再擔保費率,促進銀擔合作。三是積極支持引導符合條件的企業擴大直接融資,統籌推進民營企業發債和上市融資。四是加強社會信用體系建設,依法打擊惡意逃廢債和各類違法違規金融活動,保護合法金融債權,營造良好的金融生態環境。

(二)監管層面

一是充分發揮“窗口指導”作用,引導信貸資金流向民營小微企業。二是靈活運用多種貨幣政策工具,引導地方性金融機構支持民營企業融資。三是繼續推動應收賬款融資服務平臺建設,拓寬民營企業融資渠道。

(三)銀行層面

一是健全并落實盡職免責制度,設立內部問責申訴通道,為盡職免責提供機制保障。二是制定差別化不良貸款容忍度制度,適當提高民營小微企業不良貸款率容忍度。三是推動基層分支機構下沉工作重心,提升服務小微企業、民營企業的內生動力。四是加大審批權限下放額度、適當下放利率定價權,方便基層分支機構“因地制宜”,開發符合民營企業發展周期和行業特性的信貸產品。五是創新金融工具,豐富擔保模式,解決因缺乏有效抵押物而導致的小微企業融資難問題。

(四)企業層面

一是摒棄家族式松散管理方式,完善法人治理機制建設,建全企業管理制度。二是按照現代企業標準,明晰產權,建立科學審慎的財務制度以及公平的用人制度。三是要樹立風險意識,加強風險管理,建立良好的企業形象。四是強化信用觀念,塑造良好的社會信用環境,為自身和金融機構的信貸業務創造條件。

責任編輯:張捷

猜你喜歡

人大建設(2019年5期)2019-10-08 08:55:16

華人時刊(2018年23期)2018-03-21 06:25:58

山東工業技術(2016年15期)2016-12-01 05:31:39

現代財經-天津財經大學學報(2015年10期)2015-12-01 05:49:15

上海企業(2014年9期)2014-09-22 20:44:06

中國火炬(2012年6期)2012-07-25 09:41:59

中央社會主義學院學報(2012年5期)2012-03-20 16:29:40

中國火炬(2010年12期)2010-07-25 13:26:22

中國火炬(2010年6期)2010-07-25 11:23:55

中國火炬(2009年11期)2009-10-14 00:40:30