三變量模型與“中等收入陷阱”研究

2020-01-08 02:26:01毛善成

廣義虛擬經濟研究 2020年1期

摘 要: 中等收入陷阱問題以及中國能否成功跨越這個陷阱問題已受到中外經濟學家的關注。通過三變量增長模型的分析,可以肯定地說中等收入陷阱的存在是經濟發展到中高收入階段的一個基本特征,具有客觀實在性。當人均收入達到中高等收入階段,民眾的恩格系數(r)下降、消費系數(β)上升是一個必然結果。三變量模型的計算結果表明,實體經濟增長率隨恩格系數下降而下降,資本產出比隨恩格爾系數下降和消費系數的升高而升高,其最終結果是經濟發展到中高收入階段后,經濟增長率成歷史性下降、資本產出比成歷史性升高。正是經濟發展的這兩個基本特征,一方面,導致了一些中高等收入國家要進一步發展成高收入國家需要花費較長時間,不確定因素增多,落入中等收入陷阱的概率大大增加;另一方面,導致中高等收入國家的投資效率下降,使原先跨越低收入陷阱的投資促進經濟增長模式在跨越高收入陷阱時失效。因此,中國要成功跨越中等收入陷阱必須實現經濟增長轉型,以投資—產出為主轉變為投資—利潤為主。進一步計算表明,如果虛擬經濟對經濟增長的貢獻率繼續保持30%~35%,那么,中國可在10~15年之內跨越中等收入陷阱成為高收入國家。

關鍵詞: 三變量模型;虛擬經濟;中等收入陷阱;資本產出比;恩格爾系數;消費系數

中圖分類號:F049 文獻標識碼:A 文章編號:1674-9448 (2020) 01-0058-12

The Three-variable Model and Research on the Middle Income Trap

— China Overcoming the Middle Income Trap from the Perspective of Virtual Economy

MAO Shan-cheng

( Library, Huaiyin Institute of Technology, Huaian 223003, China)

Abstract: The economists have all through given attention to this problems of the middle income trap and China overcoming the middle income trap. We apply the three-variable model to analyse problem of the middle income trap and think it is a basic character of the economy development in the middle and high income, being an objective fact. There will be an inevitable result that Engel coefficient falls and consumption level rises when income per head reachs the middle and high income.The computed result of the three-variable model indicates that the real economic growth rate will historically fall along with falling of Engel coefficient, and the capital/output ratio will historically rise along with falling of Engel coefficient and consumption level rising. It was this two basic characters that resulted in the developing country at middle and high income levels to need very long time to overcome the middle income trap becoming a high income state. Because a few uncertain factors add the probability that the developing countries fall into the middle income trap.On the one hand, the two basic characters bring about the middle and high income countriesinvestment efficiency falling, on the other hand, that lead the pattern of the investment promoting the economic growth fail to overcome the middle income trap though that could successfully overcome the low income trap.Therefore, China overcomes the middle income trap need to change economic growth pattern, it is, the economic growth translated from gaining output into profit. The computed result further indicates that China wants 10~15 years time to overcome the middle income trap becoming a high income country if the rates of the virtual economys contribution to Chinas economic growth can keep 30%~35% year after year.

Key words: the three-variable model,the virtual economy, capital/output ratio, Engel coefficient , consumption coefficient

一、引言

2006年世界銀行根據拉美國家經濟發展狀況提出了“中等收入陷阱”概念,也可定義為中等收入國家由于其經濟增長率的歷史性下降而無法跨入高收入國家行列,可見“中等收入陷阱”實質上是經濟增長問題[1]。孫學工等[2]將“中等收入陷阱”概念進行了嚴格的數學定義:若某中等收入國家的人均收入水平與高收入國家人均收入水平的差距隨時間的推移沒有縮小的趨勢,那么,可視某中等收入國家落入“中等收入陷阱”。換句話說,若中國的人均收入水平與高收入國家的人均收入水平的差距不斷縮小,中國就一定能跨越“中等收入陷阱”這個經濟發展障礙。錢穎一[3]先生認為,“中等收入陷阱指的是發展中國家在進入人均收入按購買力評價1萬美元左右的時候,經濟增長出現停滯或者非常緩慢的增長。因而,無法持續把本國的人均收入推入發達國家的行列,也就是通常所說按照購買力評價2萬美元”。

2019年中國人均收入已達1萬美元以上,對中國能否跨越“中等收入陷阱”問題必將受到國內外經濟學家的更多關注。對“中等收入陷阱”問題的研究以及中國能否跨越的問題,國內都有許多文獻發表,如果用《中國知網數據庫》作為統計源,輸入關鍵詞:中等收入陷阱,會有4200余條記錄,如果以“中等收入陷阱”在百度上搜索可查到1160余萬條記錄。足見這個問題在中國受到的關注程度,不僅經濟學家在研究“中等收入陷阱”問題,民眾也在關注這個問題。從研究方法來看,學者們多用比較視角,通過對成功跨入高收入國家的經驗以及最終落入“陷阱”國家的教訓進行比較研究,從而得出各自的結論。換句話說,跨越中等收入陷阱的國家都有相似的成功表現,而落入中等收入陷阱國家各有各的原因。

錢先生對中等收入陷阱也給出了簡單解釋,“經濟增長速度在人均1萬美元時候要開始放慢,是經濟變得成熟的標志,正是因為成熟,人口紅利將消失,資本回報率將下降,這就是經濟增長到了中等收入之后下降的根本原因”。

本文的工作是用三變量增長模型對中等收入陷阱問題給予數學上的解釋:第一,資本回報率為什么會下降?又是如何下降的?第二,人均收入達1萬美元時經濟增長為什么會放慢;第三,虛擬經濟發展對中國跨越中等收入陷阱的極端重要性。

二、三變量增長模型應用于經濟研究的一個簡單綜述

三變量增模型是針對宏觀經濟的長期增長與短期波動現象的描述而建立起來的具有中國特色的經濟增長模型,如式(1),

其中,n代表經濟周期(年),x代表年平均增率(%),r代表初始年的恩格爾系數。

三變量模型作為宏觀經濟學的宏觀分析模型,其基本思路是按照社會主義基本經濟規律的要求,經濟增長必須最大限度滿足廣大民眾日益增長的物質和文化需要。當民眾的恩格系數比較高時,民眾對商品的需求渴望很高,經濟發展理應有高的增長率,像中國20世紀80年代,商品供不應求,像農產品、甚至家用電器等商品都供不應求,形成所謂賣方市場。到新世紀后,民眾的恩格系數不斷下降,商品極大豐富,形成了所謂的買方市場,民眾對商品需求的渴望開始下降,經濟增長率也逐漸下降,從過去的兩位數下降到現在6%的增長率。隨著人們對物質需求欲望的下降,心里需求又逐漸增加,為虛擬經濟發展提供了更加廣闊的空間。三變量模型是根據民眾生活需求的多少來確定經濟增長率,這不同于西方經濟學強調總供給與總需求平衡,也不同于根據人均收入水平與經驗估算經濟增長率(收斂方法)。三變量模型的推導可參見筆者發表的有關文獻[4-6]。三變量模型已被應用于金融危機的研究[7]和經濟泡沫的測度研究[8]以及用于凱恩斯經濟理論的劃界研究[9],凱恩斯經濟理論及其政策主張只有在居民的恩格爾系數比較高和消費系數比較低的情況下才具有科學性和可行性。三變量模型也被應用于潛在經濟增長率的估算[10],潛在經濟增長率=潛在實體經濟增長率+虛擬經濟增長率。更重要的是,三變量模型可用來定量計算或解釋中國的實際經濟增長率,筆者根據三變量模型對中國經濟增長率的計算結果提出“虛擬經濟對經濟增長貢獻”這一新命題[11],根據虛擬經濟對中國經濟增長的貢獻率能夠比較合理地解釋中國經濟增長過程中的多種矛盾,如長期以來中國的稅收增長要快與GDP的增長,地方GDP之和要高出全國GDP好幾萬億以及個別年份能源、電力消耗增長率與GDP增長率的不一致等問題。最后,三變量模型可用于推導經濟增長收斂學說。經濟增長收斂律只是一個經驗規律,只能估算出近20年來中國經濟增長率的70%左右,其余的30%被稱之為中國的“增長奇跡”,利用三變量模型計算結果,筆者認為中國的增長奇跡應該是虛擬經濟對經濟增長的貢獻所致[12]。三變量模型用于“中等收入陷阱”問題的研究也必將為中國如何跨越“中等收入陷阱”提供新的思路和對策。

三、人均收入水平提高對資本回報率的影響

一般來說,資本回報率與資本產出比成反比例。資本回報率的高低與資本產出比、經濟效率、投資效率是密切相關的,對判斷資本或投資是否過剩具有十分重要的經濟意義,對于理解資本以及資本主義制度的發生、發展和滅亡的自然歷史過程有著無可替代作用。

在現代經濟增長理論中,資本產出比始見于哈羅德—多瑪的現代經濟增長模型,即資本產出比不變的情況下,經濟增長率正比于投資增長率。哈羅德—多瑪增長模型也是實測資本產出比的方法之一,然而,哈羅德—多瑪模型中資本產出比不變的假定還是受到了索洛的批評[13],從許多實測結果來看資本產出比是隨著經濟增長而不斷變大的。

筆者相信對資本產出比的理論研究,可以找到資本產出比的本質內涵,建立資本產出比的函數表達式。通過把理論計算值與實測結果的比較來解釋實際經濟問題,找到為什么人均收入提高到中高等收入水平后資本回報率就會顯著下降的原因。

(一)推導資本產出比函數

利用三變量模型推導出經濟增長率與投資增長率之比[9],如式(2),

式(5)為資本—產出比函數v(r,β),隨著居民的消費系數上升和恩格爾系數下降,資本產出比函數值會逐漸變大,當β →100%, r→0時,資本產出比函數v趨近于無窮大。最終消費率和恩格爾系數才是資本產出比的長期決定因素。

隨著人均收入的提高,尤其是人均收入接近高收入水平時,居民的恩格系數會下降到30%以下,消費系數也會上升到60%以上,即使是熱愛儲蓄的國家消費系數也會上升。中國2019年的恩格爾系數為28.2%。1978年改革開放之初,我國最終消費率為62.1%,此后一路走低,2010年我國最終消費率只有48.2%,低于印度的消費水平,但最近幾年隨著我國人均收入水平和經濟增長持續向好,最終消費率已開始上升,2018年已達到54.3%。恩格系數下降和消費系數上升,必然要引起資本產出比升高。通過資本產出比函數的計算值與資本產出比的實測結果的對比,可以說明由三變量模型與哈羅德—多瑪增長模型聯合推導出的資本產出比函數所包含的科學性。

(二)資本產出比的理論計算值與實測結果之比較分析

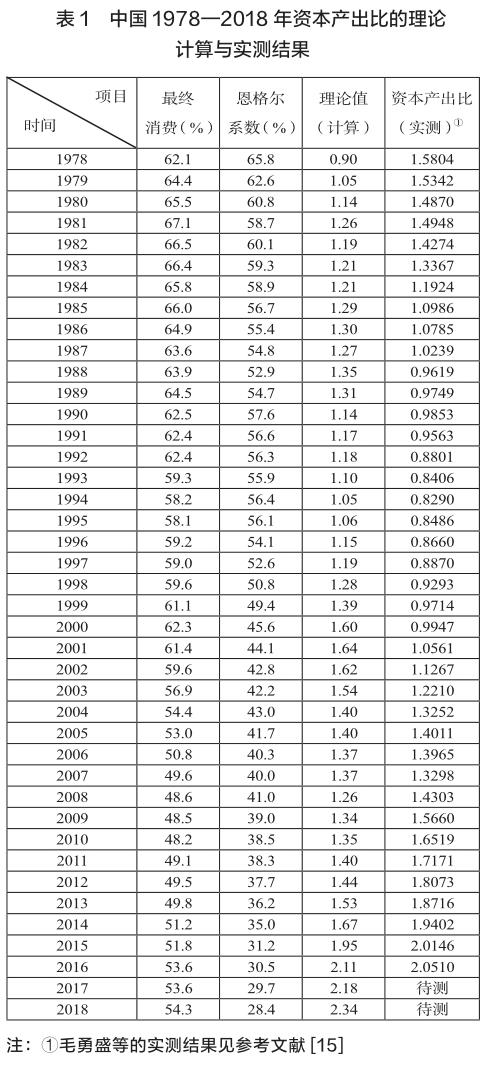

利用式(5)的資本產出比函數和各年最終消費率及居民恩格爾系數(來自國家統計局)可以計算各年分的資本產出比。中國的最終消費率是居民的消費率加上國家消費率之和,恩格爾系數是由城鎮居民的恩格爾系數與農村居民恩格爾系數按我國各年的城市化率加權平均得出,例如,2016年我國城市居民的恩格爾系數為29.3%,農村居民恩格爾系數為32.2%,城市化率57.35%,加權平均值為29.3%×57.35%+32.2%×(1-57.35%)=30.5%。表1為1978—2018年按照資本產出比函數計算的理論值與毛盛勇等[15]的實測值。

從表1可以看出,資本產出比函數的計算值與毛盛勇等的實測結果具有可比性,不存在邏輯矛盾。更重要的是通過計算結果與實測結果之間的比較,能夠反映我國宏觀經濟的基本特征和發展過程。1978年的理論計算值是0.90,而實測結果是1.58。說明當時中國的生產力沒有得到很好的實際利用,其生產潛力沒有得到很好發揮。從1978年到1983年,當時的中國還處在計劃經濟時代,經濟活力還不高,但已經開始向市場經濟過渡,經濟即將發生轉型。1983年資本產出比實測值(1.34)逐漸接近計算值(1.21),1984年的實測值(1.19)而計算值(1.21),已經出現實測結果略低于計算值,市場經濟活力在中國大地開始顯現。1985—2005年是中國經濟由計劃經濟轉變為市場經濟的發展過程,經濟發展與轉型是比較順利的,表現為生產潛力得到大發揮,資本產出比的實測值低于計算值的20%~30%。新世紀開始,我國進入新一輪經濟增長周期,經濟增長(2000—2003年)的實際效果遠好于理論預期,增長潛力得到超常發揮。比如2000年,資本產出比的計算值為1.60,而實測值只有0.99。2001、2002、2003年資本產出比的計算值分別為1.64、1.62、1.54,而實測值分別為1.05、1.12、1.22,說明實際經濟運行效果遠好于預期。2004年資本產出比的理論值與實測值已非常接近了,2005年實測值(1.4011)略高于計算值(1.40)。從2005年到2015年,除了2007年外,我國資本產出比的理論計算值都低于實測值,表明我國資本或投資已相對過剩。2005、2006年時我國相繼出現招工難現象[16],首先在廣東等沿海經濟發達地區出現技術工和熟練工難找的現象,說明資本有機構成在上升。從表1來看,我國資本產出比實測值從2000年0.99成逐年上升趨勢,到2015年為2.01,理論計算值由2000年的1.60下降到2008年1.26,然后從2009年1.34成逐年上升趨勢,到2015年上升為1.95。計算值在2000—2008年間成下降趨勢,主要原因為中國的最終消費率下降之故,最終消費率由2000年62.3%下降到2008年48.6%,從2011年我國最終消費率又成逐年上升趨勢,到 2018年已達54.3%,再加上恩格爾系數成逐年下降趨勢,2016年為30.5%,資本產出比的理論計算值為2.11比其實測值2.05略高。2017、2018年資本產出比理論計算值分別為2.18和2.34,上升速度再加快,實測值也成上升趨勢。

(三)資本產出比的實測值圍繞理論值上下波動

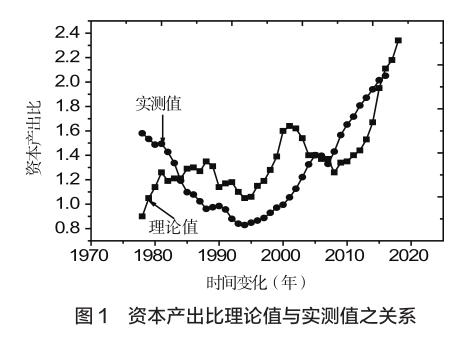

資本產出比函數是否反映了資本產出比的本質,通過函數的計算值與實測結果的直觀比較可以看得出來。現將函數的計算值與資本產出比的實測結果繪圖(圖1)。

從圖1可以看出,資本產出函數的計算值與毛盛勇等實測的資本產出比并不是完全相等的,但可以肯定地說,實測值圍繞理論值上下波動。隨人均收入的提高,資本產出比會成上升趨勢,這正是發達國家通常有高的資本產出比之故[17]。人們通常會用資本的邊際利潤趨于下降來解釋,其實,人們很難從資本的邊際利潤趨于下降這一假設出發,通過數理邏輯推導出資本產出比函數。本文是借助三變量經濟增長模型、三變量投資增長模型[9]和哈羅德—多瑪增長模型,通過數學推導給出資本產出比函數的。

從圖1可以直觀地分析中國資本發展的歷史軌跡。1978—1984年是國家改革開放初期,計劃體制對經濟發展的制約還比較嚴重,表現為資本實際產出遠小于理論產出,其結果是資本的理論產出比遠低于實際的資本產出比。從1985—2005年,應該說是“中國資本的黃金時代”。市場機制對經濟發展的作用在加強,與1984年下半年中國實行有計劃的商品經濟政策,以中央文件的形式發行全國。1984年7月,中共中央在北戴河開會討論《中共中央關于經濟體制改革的決定》的提綱,當年10月,中共中央十二屆三中全會通過了這個決定,提出“有計劃的商品經濟”,商品經濟第一次寫進黨的決議。1992年,黨的十四大明確提出:“我國經濟體制改革的目標是建立社會主義市場經濟體制…。”資本黃金時代表現為理論上資本產出比高于實際上的資本產出比,簡而言之,投資賺錢的機會多、獲利多,反之賺錢的機會少、獲利少。從2006—2015年開始,在中國,投資很容易獲利、賺錢的時代結束了。許多企業都開始產品升級和更新換代,企業對技術工人和熟練工的需求上升,另一方面,國內勞動力結構也在發生變化[16]。表明國內市場競爭加劇,商品出口壓力也在加大,資本產出比的理論值低于實際值,且二者都在直線上升。

(四)資本產出比(理論值與實際值)直線上升意味著經濟增長方式必須轉型

資本產出比的直線上升階段(圖1)正好與中國人均收入約1萬美元的中高收入階段是緊密聯系的,是此階段中國居民恩格爾系數下降、消費系數(最終消費率)上升的必然結果。資本產出比直線上升意味著資本回報率的持續下降,意味著經濟增長方式必須轉型。說明經濟發展到中高收入階段就不能再用產出的多少來衡量經濟增長的好與差,資本、投資、生產等經濟活動不應該再以產量大、產出多為生產目的,而應該以獲利多少來衡量經濟活動的水平。能獲利的投資、生產等才是好的投資,投資少獲利大的產業才是最好的產業。美國蘋果公司一年的利潤是幾百到千億美元,相當于中國100多個大型企業一年的利潤總和,而蘋果公司一年創造的產值并不高。如果以2018年中國華為公司與蘋果公司作為對比就會一目了然。2018年華為銷售收入為7212億元,利潤593億元,利潤率為8.2%;而蘋果2018年銷售收入2656億美元,利潤595億美元,利潤率22.4%。韓國三星手機的利潤率也遠在華為之上。美、韓都是高收入國家,中國只是中高收入國家,中國要成為高收入國家,經濟增長方式必須轉變。轉變經濟增長方式,必須實現國家創新體系的根本轉變,創新主體由國家轉變為企業。企業獲得很多利潤才有錢去進行研發投入。華為是中國最具創新實力的民營企業、三星、蘋果都為民營企業,從利潤率來看,華為的科技實力遠在蘋果之下。三大企業都是以自身作為創新主體進行技術研發的。企業成為創新主體才能有的放矢去研發市場當下和未來最需要的產品、技術和服務。雖然中國年投入的研究與發展經費很高,據國家統計局、科技部、財政部發布的聯合公告,我國2018年國家投入的研究與試驗經費已達“19677.9億元,比上年增長11.8%,連續3年保持了兩位數增速。研發經費投入強度(研發經費與GDP的比值)為2.19%,比上年提高0.04個百分點,再創歷史新高。自2013年以來,我國的研發經費投入一直穩居世界第二”。實際效果如何,與傳統經濟增長方式一樣,看中的是科研產出,如發表了多少篇SCI、EI收錄論文,比上年增加了多少,數論文(刊物)影響因子、看刊物為幾區,熱衷于在《Science》《Nature》《Cell》所謂三大名刊上制造轟(哄)動效應。這些問題已超出本文討論范圍,感興趣的讀者可參考有關文章。

總而言之,經濟增長方式必須從“產出為王”轉變為“利潤為王”。就全球而言,每年產生的利潤是一定的,只有那些研發做得好的企業才能分享更多利潤。相比較而言,虛擬經濟(資本)不創造價值,但卻能分享利潤,作為一種新的經濟增長方式(無本取利)正是抓住了“利潤為王”這一重中之重。

(五)中高等收入階段投資對經濟增長的促進作用下降

隨著人均收入的增加,居民的恩格爾系數會下降,而消費水平(最終消費率)會上升。按照三變量模型的分析與計算,投資促進經濟增長的效果見式(2)。可見,隨恩格爾系數r下降,最終消費率 β上升,必然導致x/y下降,也就是投資促進經濟增長的效果會變得越來越差,理論上講“投資增長量大而產出增長量小”。而在低收入情況下,居民的恩格爾系數比較高,而居民的最終消費率一般不會超過中高收入時期的最終消費率,所以低收入階段的x/y比值要高于中高收入階段的比值,即“投資增長量大而產出增長也量大”。就是說,低收入階段,投資是促進經濟增長特別有效的方法,而在中高收入階段卻失靈了,可以中國2009年國家投入4萬億刺激計劃為例來說明之。

中國2009年的城鄉居民的恩格爾系數加權平均為39%,最終消費率為48.6%,理論計算GDP增長率(x)與投資增長率(y)比值為0.74,理論上投資增10%,GDP可增7.4%,從理論上講,凱恩斯經濟政策可以作為中國經濟擺脫危機的政策工具。但實際運行效果是:2009年中國投資增長30.1%,而GDP只增長9.2%。實際值[(x/y)R = 9.2% / 30.1%]= 0.30和理論值{(x/y)T =[-ln(1-r)]/[-ln(1-β)]= 0.74} 之比值為43.1%。從投資促進經濟增長的效果來看,4萬億刺激計劃還不及格,實際投資效率還不到理論計算值的50%。經濟發展進入中高收入階段后,生產過剩的危機會周期性出現,政府必然采取凱恩斯經濟政策,刺激經濟增長。反復刺激的結果是恩格爾系數進一步降低,最終消費率又會不斷升高,導致投資促進經濟增長的理論效率在下降,投資的實際效果變差。為了克服上述矛盾,就只有繼續采用凱恩斯經濟政策,財政赤字、貨幣超發,形成經濟滯脹、增長泡沫破滅等更為嚴重的危機。這會使經濟發展進入加“杠桿”時代,到2018年底,中國宏觀經濟的杠桿率已經達249.4%,與美國的250%基本接近,表明中國經濟發展已進入高成本時代,杠桿率已與高收入國家美國基本接近,盡管有些發達國家像英國已達265%,加拿大達287%,日本達到388%,但中國畢竟是中等收入的國家,中國2019年人均收入也就是10000美元左右。表明隨著人均收入的提高,中國經濟的投資效率在下降。投資促進經濟增長的有效性與人均收入水平密切相關。理論上講,收入水平低時效率高,收入水平高時效率低。像美國、英國、加拿大、日本這些經濟、科技、管理水平都很現代化的高收入國家且政府比較廉潔、政治比較透明,在高收入階段,其杠桿率都很高且都在中國之上。令人擔憂的是中國還不是高收入國家,其人均收入水平只有上述國家的三分之一到五分之一,其杠桿率與這些高收入經濟體的相差無幾。杠桿率的高低,進一步反映了投資效率與人均收入水平之關系,見式(3)。高收入國家的杠桿率高,表明創造單位GDP所需的投資要高,高收入時資金年周轉次數在下降。

資金年周轉次數為什么下降?還得從消費結構→生產結構→經濟結構變化來理解。消費結構已從生活必需品消費為主轉變為耐用消費品為主,所以生產結構和經濟結構也就發生了相應變化。耐用消費品像房地產等需要占用大量資金且生產周期和銷售周期都長,所以三變量模型揭示的正是消費結構→生產結構→經濟結構變化最終引起年平均經濟增長率、經濟周期和恩格系數在數量上的表現。

也正是從這一點看,很容易理解為什么把中等收入陷阱理解為“中等收入國家所利用的從低等收入國家跨入中等收入國家的經濟發展模式不能夠支持該國從中等收入國家跨入高收入國家”。其實,所謂由低收入國家跨入中等收入國家的經濟發展模式,就是投資促進經濟增長模式。到現在為止,中國的經濟增長主要靠投資促進,所謂的三高(高儲蓄、高投資、高增長)模式。能夠形成共識的就是中國的高投資增長模式是不可持續的,這是中國跨越中等收入陷阱的最大挑戰,所以必須轉型,難怪人們認為中等收入陷阱就是“轉型陷阱”。

四、從三變量模型看“低收入陷阱、“中等收入陷阱”之間的聯系

(一)從三變量模型看“人口紅利”對中國擺脫貧困陷阱所作的貢獻

利用三變量模型可以推導出經濟增長收斂律的數學表達式[12],如式(6),

其中,(GDP)p1為初始年人均GDP,(GDP)pn為第n年的人均GDP,M為第n年的人口總量,m為初始年的人口總量。經濟增長率與人均收入的對數成負相關。利用三變量增長模型可把收斂性學說與“低收入陷阱”、“中等收入陷阱”概念聯系起來。 式(6)也是計算跨越低收入陷阱、中等收入陷阱所需時間、年均經濟增長率基本公式。

“低收入陷阱”又稱之為馬爾薩斯陷阱,是指因過多的人口增長使人均收入基本沒有增加,經濟增長率與人口增長率基本一致。顯然,式(6)中的(GDP)p1≈(GDP)pn ,這樣,經濟增長率x≈[2.3/(n-1)]lg(M/m) 。如果時間按20年計算,人口增加1倍,即M/m=2,那么x=0.036=3.6%。所以,“低收入均衡陷阱”不是經濟增長率為零而是經濟增長率與人口增長率基本一致,使人均收入水平在一個較長的時期內沒有顯著增加的現象。低收入階段,民眾需求以農產品等生活必需品為主,農業在國民經濟中占有較大比重,所以經濟增長率一般都比較低,盡管理論上可以有很高的經濟增長率。所以,經濟增長能被人口增長所平衡。中國經濟增長輕松跨越“低收入陷阱”與計劃生育政策有一定的關系,20世紀80年代,中國實行一對夫婦只生一個孩子。難怪社會學家孫立平等認為改革開放所取得的經濟成果很大部分是“沾了計劃生育的光”。式(6)把“低收入陷阱”和“中等收入陷阱”統一在一個增長模型中,二者是經濟增長的兩個不同階段。所以,三變量模型提供了解釋經濟發展階段性差別和階段性特征的基礎性方法,能夠對“低收入均衡陷阱”和“中等收入陷阱”給出簡單的模型化解釋。可見,中國的計劃生育政策雖然有許多值得反思的地方,單從經濟增長來考慮,這一政策確實給中國的經濟發展帶來了20~30年的人口紅利。對于經濟增長,人口紅利還包括社會撫養比低,儲蓄率高、勞動力資源豐富,有利于高投資從而促進經濟高增長(中國經濟增長的“三高”現象)。隨著我國人口紅利的消失,一些經濟學家認為這是中國跨越“中等收入陷阱”的巨大挑戰。

(二)跨越中等收入陷阱所需臨界經濟增長率計算

式(6)由三項組成,第一項是初始人均GDP變化,2.3/(n-1)lg(GDP)P1;第二項為目標人均GDP變化,2.3/(n-1)lg(GDP)Pn;第一項、第二項可以合并為[2.3/(n-1)]×lg[(GDP)pn/(GDP)p1];第三項為年均人口增長率2.3/(n-1)lg(M/m)。只要給出未來某年高收入標準(最低標準),現在人均收入水平再加上人口增長率就能計算跨越中等收入陷阱的年均經濟增長率。假定2030年人均高收入最低標準為2萬美元,現在中國的人均收入為1萬美元,考慮人口年增長率0.5%,那么,

未來10年中國經濟增長率必須達到7.4%才能成為高收入國家,成功跨越中等收入陷阱。中國10年跨越中等收入陷阱需要如此高的經濟增長率,當下中國經濟年增長率只有6%,說明我國要成功跨越還有許多挑戰。

五、中國跨越中等收入陷阱需要虛擬經濟的貢獻

(一)經濟增長率隨人均收入提高而下降

一國或地區的經濟增長率隨著人均收入的提高,自然會出現下降趨勢,這是經濟增長收斂性的必然要求,從三變量模型也能得出同樣的結論。但這樣的結論對實體經濟發展才成立,而虛擬經濟發展具有很大的不確定性,很難表現出趨同性。人均收入提高,居民的恩格爾系數必然會下降,經濟增長率也會因恩格爾系數的下降而降低。當然,降低多少如何下降不能靠定性估計,必須要靠定量計算。中國2019年的人均收入已達1萬美元、恩格爾系數已下降到28.2%,如果按照三變量模型的計算,以2021—2030為一周期,那么n=10, x=-ln(1-28.2%)/(10-1)=0.037=3.7%,也就是說未來10年我國實體經濟的增長率只能維持3.7%的水平。如果考慮我國的人口增長率為0.5%,那么實體經濟的年增長率只能維持4.2%的水平。羅伯特·保羅2015年根據增長收斂學說對中國經濟增長率的預測[18-19]是“經濟增長很快會從每年8%左右下降3%~4%的水平”。保羅先生進一步認為,如果中國經濟能以“3%~4%的年增長水平保持20~30年也能實現經濟發展的第二次轉變,即從中等收入國家跨入高收入國家之行列”。

以較低的經濟增長率去跨越“中等收入陷阱”意味著需要很長的時間,會增加許多不確定因素,使經濟發展難以達到預期目的。從那些跨越中等收入陷阱國家或地區的經驗來看,它們用的時間都比較短,美國用14年、英國12年、日本13年、韓國只用8年時間就成功跨越中等收入陷阱。用很長的時間才能跨越的國家都落入中等收入陷阱,如巴西、阿根廷等,見表2。

從表2來看,中國不能用20~30年時間去跨越中等收入陷阱實現經濟發展的第二次轉變。按照歷史經驗,中國如果用10~15年時間實現第二次經濟轉變和飛越,那么就要求中國的經濟增長必須保持高的經濟增長率。從另一方面考慮,高收入的標準也在不斷提高。2012年世界銀行[2]劃定的高收入標準為人均12615美元以上(按當年美元匯率)。不過高收入標準每年都會增加200~300美元,比如到2030年,其高收入標準可能在人均1.8萬美元左右,到2035年可能在2萬美元上下。按照式(6)的計算,中國用10(n=10)年時間(2021—2030)跨越中等收入陷阱,年均經濟增長率要達5.9%,在考慮人口增長率0.5%,年均實際經濟增長率必須保持6.4%以上才能使我國2030年的人均收入達到高收入水平約1.8萬美元。無論利用三變量模型計算還是按照保羅的估算,中國實體經濟的年增長率只能保持約4.2%的增長率,那么余下的約 2.2個百分點的年增長率只能由虛擬經濟對經濟增長的貢獻來實現。虛擬經濟對經濟增長的貢獻率為2.2%/6.4%= 0.33=33%,也就是說,用10年時間實現中等收入陷阱的跨越,必須保證虛擬經濟對經濟增長的貢獻率約33%以上在,實際年均經濟增長率在6.4%以上才能跨越中等收入陷阱。中國當下的虛擬經濟主要表現為房地產經濟發展,簡單地說,中國要用10年左右的時間跨越中等收入陷阱,離不開房地產經濟的支持。

如果用15(n=15)年(2021—2035)時間跨越中等收入陷阱,那么年經濟增長率按照式(6)的計算要達到4.9%,再加上人口增長率0.5%,中國的年均經濟增長必須要達到5.4%的水平才能保證2035年我國的人均收入達到2萬美元。按照15年跨越時間,無論用三變量模型計算還是用收斂律估計,我國實體經濟的年增長率:x=-ln(1-28.2%)/14=2.4%,再加上0.5%的人口增長率,實體經濟的年增長率可達2.9%的水平。那么,5.4%-2.9%=2.5% 的增長率就要有虛擬經濟對經濟增的貢獻來實現。虛擬經濟對經濟增長的貢獻率為2.5%/5.4%=0.46=46%。虛擬經濟對經濟增長的貢獻率如此之高,易出現金融風險。從現在起,中國用10年左右的時間跨越中等收入陷阱比用15年甚至20~30年更顯合理。

(二)利用虛擬經濟發展跨越中等收入陷阱的歷史經驗與教訓。

虛擬經濟在美、英、日等國的經濟騰飛中都有重要貢獻。美國是從1966—1980年階段成功跨越中等收入陷阱成為高收入國家的。英國是1975—1987年、日本1973—1986年實現經濟騰飛成為高收入國家。這三個國家的經濟騰飛都是在70年代完成,而20世紀70年代正是經濟滯脹發生的時期。發達國家的經濟發展普遍受到滯脹的影響。所謂石油價格上漲,導致生產成本上升,西方經濟學家提出了“成本推動的通貨膨脹”概念來解釋滯脹現象。其實,經濟滯脹的出現與凱恩斯經濟學說及其反“經濟危機”的政策使用密切相關。西方國家為了應對經濟危機,不斷向市場投放大量的貨幣(貨幣超發)、財政赤字、各種經濟刺激計劃的實施再加上汽車普及進入家庭,導致了對能源動力的大量需求,使整個工業生產成本上升而利潤卻大大下降了。許多企業只能處于停產或半停產狀態,于是社會失業率開始上升,出現了高通貨膨脹率與高失業率并存現象,這是對滯脹現象的基本表述。用定量化的數學來描述就是“投資量大而產出量小”的現象[9]。西方經濟學家和企業家為了擺脫經濟滯脹的困擾,找到了另一種生產方式(也是一種經濟轉型過程)——“無本取利”,這就是虛擬經濟生產方式(技術進步+金融創新)。就拿日本和美國來說,兩國的科技水平都相當高。在20世紀70年初到80年代末,兩國的汽車工業和技術水平都相當發達,其汽車行銷世界。日本的家用電器更受全球歡迎。日本為了更多商品出口,日元貶值,一度達到了250日元兌換1美元的水平。這就是日本虛擬經濟早期發展的目的,只是當時不叫虛擬經濟,只是為了商品出口保持價格優勢而已。美國更有布雷頓森林體系讓美國從虛擬經濟的大發展中獲益。日本是美國20世紀80年代最大的貿易伙伴,對美國來說,美日之間形成了海量的貿易逆差。1985年美國通過“廣場協議”使日元升值,僅三個月之后,日元就升值到200日元兌1美元的水平,三年以后,120日元兌1美元。美日之間的貿易逆差開始顯著下降,從此日本商品的出口受到影響,房地產泡沫也即將破滅,整個經濟增長開始受挫,好在日本1986年也成為高收入國家。利用三變量模型的分析可知日美之間的經濟得失。1983—1991年為美國一輪經濟周期,其年均實際經濟增長率為3.4%。1983年美國的恩格爾系數約20%(實際數據會更低),周期為n= 9年,計算結果為x =-ln(1-20%) / (9-1)=2.5%。如果恩格系數再取低一些,計算結果比2.5%還要低。實際年均經濟增長率要高出計算值接近1個百分點。(3.4%-2.5%)/3.4%= 0.264=26.4%,可看成是虛擬經濟對經濟增長之貢獻率。再看日本的經濟增長,1986—1993年為一增長周期,n= 8年,1986年日本恩格爾系數r=27%(1985日本恩格爾系數可查到為27%,x=-ln(1-27%) / (8-1)= 4.5%,但1986— 1993年間日本實際年均經濟增長率為3.6%。要低于計算值0.9個百分點,(3.6%-4.5%)/3.6%=-25%,可以說日本的虛擬經濟發展受到美國的打壓,對其經濟增長產生了負貢獻(負面影響)。

另一方面,也可看看那些已經落入中等收入陷阱的國家。泰國在20世紀90年代是“亞洲四小虎”之領頭羊,其經濟發展已經開始沖刺高收入階段,卻在1997年爆發了金融危機,也稱亞洲金融風暴。1986—1998年為泰國的一輪增長周期,n= 13年,1986年的恩格系數為35%,所以x= -ln(1-35%)/ (13-1)= 3.6%,但1986—1998年泰國的年實際經濟增長率為5.9%。其年均實際經濟增長率要高出計算值許多,(5.9%-3.6%)/5.9%=39%。可見其虛擬經濟對經濟增長的貢獻率高達39%,說明泰國當時的經濟泡沫非常大,所以發生了經濟泡沫破滅危機。如果泰國的恩格系數為40%來計算,虛擬經濟對經濟增長的貢獻率為28%,因為出現連續兩年(1997、1998)的負增長,虛擬經濟對經濟增長貢獻率仍有30%的水平。在經濟泡沫未破時,泰國該輪周期中的房地產價格、股市價格都輪番上漲。泰國由于向市場過多發行泰銖,一方面加快了泰銖的貶值,另一方面使房地產價格泡沫、股市泡沫的不斷上漲,加上泰國的經濟結構和工業化、科學技術等大大落后于國際先進水平,其出口、創匯能力不足,經濟泡沫很快就被國際金融炒家的套利投資所刺破。

與泰國相比,中國的虛擬經濟發展是比較成功的。中國1978年實行改革開放政策,經過10多年的過度時期,于20世紀90年代初,市場經濟幾乎完全取代計劃經濟。所以中國迎來了近30年比較穩定的經濟增長時期,按照劉樹成先生的經濟周期劃分,1991—1999、2000—2009兩個中長周期,2010—2020年可作為第三個中長周期(筆者看法)。中國1991年城鄉恩格爾系數按照城市化率的加權平均為:城市恩格爾系數×1991年中國城市化率+農村恩格爾系數×(1-1991年中國城市化率)=53.8%×26.37%+56.8%×(1-26.37%)=56%,n= 9,那么x=-ln(1-56%)/(9-1)=0.103=10.3%。1991—1999年中國年均實際經濟增長率為10.6%,理論計算結果與實測結果相比略低,如果把少量過剩當成虛擬經濟,那么虛擬經濟對當時經濟增長的貢獻率只有[(10.6%-10.3%)/10.6%=0.03=]3%。從中國當時的實際情況和國際經濟狀況來看,由于亞洲金融危機期間,中國堅持人民幣不貶值,再加上股市和房地產的規模都不大,其價格與價值沒有大的背離,所以其虛擬經濟的發展是可以忽略的。也許存在另一種可能,就是中國在金融風暴發生時,商品出口受阻,只好轉為內消,經濟增長受到金融危機之影響,商品總量略超過民眾的購買力(危機期間,國內確實出現了“市場疲軟”的說法)。進入21世紀,中國經濟投資迅速上升,尤其美國發生次貸危機期間,政府出手4萬億刺激經濟增長,所以2000—2009年中國實際年均經濟增長率達到10.3%。2000年中國城市恩格系數39.4%,農村49.1%,城市化率36.22%,恩格爾系數加權平均為46%,經濟周期n=10,x=-ln(1-46%)/(10-1)= 6.8%。計算值比年均實際經濟增長率低3.5個百分點,其虛擬經濟對經濟增長的貢獻率為(10.3%-6.8%)/10.3%=34%。2010—2020年周期年均實際經濟增長率為7.3%(2020年增長率按5.0%計算)。2010年恩格爾系數家權平均為38.4%,n=11,那么x=-ln(1-38.4%)/(11-1)= 4.8%。虛擬經濟對經濟增長的貢獻率為(7.3%-4.8%)/7.3%=34%,與上輪周期的相當。如果考慮2016年國家實施二孩政策,人口有每年0.5%的增長,平均每年要求經濟增長0.2~0.3個百分點來供新增人口的需求,所以把實體經濟增長提高到4.8%+0.3%=5.1%,這樣計算出虛擬經濟對經濟增長的貢獻率為(7.3%-5.1%)/7.3%=30.1%。可以說,最近幾年,國家投資強度有所下降,再加上最近房地產價格和交易受到政策打壓,故中國的虛擬經濟對經濟增長的貢獻有所下降。

綜上所述,中國的虛擬經濟(房地產經濟)對中國近20年來的經濟發展起到了推波助瀾的作用,貢獻了中國近三分之一的增長率。國家也正是看到房地產價格上漲已經嚴重背離了其價值或成本,產生過多泡沫,為了防止金融風險在中國的發生,所以必須嚴格控制房地產價格上升,嚴格限制炒房。當然,我們也必須看到虛擬經濟(中國主要是房地產)在國家經濟騰飛中的作用,為我國人均收入達到1萬美元所作的貢獻。虛擬經濟也是一把雙刃劍,用得好能促進經濟增長,用得不好就要發生金融危機。從日本、韓國、中國香港的經濟發展來看,在跨越中等收入陷阱時都伴隨著房地產價格爆發性上升。東京、香港、首爾的房地產價格都在北京之上。中國在跨越中等收入陷阱時少不了虛擬經濟的參與,問題是經濟發展不能過度使用虛擬經濟,虛擬經濟發展必須要靠實體經濟來創造利潤,實體經濟結構要升級,工業和科學技術水平都要達到世界的先進行列,才能保住利潤的份額。

六、結 論

中等收入陷阱形成之原因各異,但從數量上來分析有共同特征,即經濟增長放緩,投資回報率下降,投資對經濟增長促進作用下降。本文的研究是給出上述數量變化的原因是人均收入進入中高等階段,居民的恩格爾系數下降、消費系數上升,量變最終引起中高收入階段的各種增長特征的質變。如,投資促進經濟增長的效率下降、資本產出比直線上升,跨越低收入陷阱的增長模式也不再適用于中等收入陷阱的跨越,居民的消費結構和消費行為方式的變化才是中等收入陷阱形成之根源。經濟特征的變化也反過來引起消費者(居民)物質需求欲望的下降和心里需求欲望的上升,如投資性消費的上升,為虛擬經濟發展提供了客觀需要。

從中國當下的人均GDP達1萬美元以及年均經濟增長率6%來看,中國跨越中等收入陷阱的窗口期就在未來的10~15年,也就是2030—2035年。花費時間長,不確定因素增多,對中等收入陷阱的跨越會帶來新挑戰。中國成為高收入國家,從人均GDP來看是容易成功的,但必須有虛擬經濟的貢獻。

中等收入陷阱問題看上去是經濟增長問題,涉及經濟增長動力、國家創新體系建設和創新能力提升、經濟轉型和增長方式轉變等問題。本文要強調的是創新主體的轉變。具體說來,中國要成功跨越中等收入陷阱成為高收入國家,必須要把創新主體由國家轉變為企業。一個國家要成為高收入國家,不是靠發紙幣而是靠企業的生產能力和企業競爭力、創新能力。企業作為創新主體,才好評價其創新能力。企業的創新能力和競爭力不是體現在它們創造了多少產值(GDP),而是看它們獲取多少利潤,從單個企業來看,就看它的利潤率。

在經濟發展全球化時代,國家競爭力實質就是企業競爭力,如何在全球市場競爭中分享利潤,而不是熱衷于參與經濟分工。在低收入階段,參與全球經濟分工就能跨越貧困陷阱成為中等收入國家。在中高收入階段必須同高收入國家競爭利潤。現在中國以及部分發展中國家,對全球GDP的占有分額確實在增加,發達國家的占比在下降,好像發達國家經濟在衰退,發展國家很快就會取代發達國家的地位。其實不然,因為發達國家的利潤占比在上升。美國的虛擬經濟借助于布雷頓森林體系和美國企業技術創新能力,就在中國、日本、英、法、德等獲取了大量利潤,虛擬經濟是發達國家對欠發達國家進行利潤剝削的主要手段。

參考文獻:

[1]孫學工.跨越“中等收入陷阱”——東亞視角[C]//黃衛挺.跨越中等收入陷阱的企業發展.北京:社會科學文獻出版社,2015:90-111.

[2]孫學工.跨越“中等收入陷阱”——東亞視角[C]//劉志成“.中等收入陷阱”理論研究.北京:社會科學出版社,2015:172-212.

[3]錢穎一.中國應避免陷入中等收入陷阱[EB/OL](2011-08-10). http://www.aisixiang.com/data/42956.htm

[4]毛善成.同時描述增長與波動的三變量模型[J].荊楚理工學院學報, 2012,27(1):50-57.

[5]毛善成.從三變量模型的建立看經濟學的數學化——建立經濟模型的總體原則和步驟[J].金融理論與教學,2013,(1):51-54.

[6]毛善成.三變量模型和收斂律的推導[J].山東工商學院學報,2013,27(4):60-63.

[7]毛善成.三變量模型與虛擬經濟研究——以中、美、日三國虛擬經濟發展為例[J].廣義虛擬經濟研究,2014,5(2):65-71.

[8]毛善成.經濟增長泡沫的測度——三變量模型與虛擬經濟研究[J].廣義虛擬經濟研究,2015,6(2):42-48.

[9]毛善成.凱恩斯經濟理論的應用條件與宏觀經濟效率評價——三變量模型與虛擬經濟研究[J].廣義虛擬經濟研究,2015,6(4):38-47.

[10]毛善成.三變量模型與潛在經濟增長率計算[J].鎮江高專學報,2016,29(3):46-49.

[11]毛善成.論虛擬經濟對經濟增長的貢獻及其測度 — — 三變量模型解讀中國增長數據之矛盾[J].廣義虛擬經濟研究,2018,9(3):13-22.

[12]毛善成.三變量模型與增長收斂性研究——中國“增長奇跡”的虛擬經濟解釋[J].廣義虛擬經濟研究,2019,10(3):17-23.

[13]洛伯特 M索洛.經濟增長理論:一種解說[M].朱保華,譯.上海:上海人民出版社,2015:34.

[14]吳敬璉.中國增長模式抉擇:5版[M].上海:上海遠東出版社,2016:31-32.

[15]王維、陳杰、毛盛勇.基于十大分類的中國資本存量重估:1978~2016年[J].數量經濟技術經濟研究,2017(10):60-77.

[16]鄒民生,樂嘉春.我國勞動力短缺時代很快會到來嗎(2007-06-05). http://www.huaxia.com/wc/sssb/2007/00630590.html

[17]張勛,徐建國. 中國資本回報率的再測算[J].世界經濟,2014(8):3-23.

[18]羅伯特·巴羅(Robert J. Barro).經濟增長與收斂規律——對中國的分析[J]. 金融市場研究,2016,54(11):1-10.

[19]BARRO R J. Economic Growth and Convergence, Applied to China[J].China & World Economy, 2016(5):5-19.

[20]張飛,全毅.避免“ 中等收入陷阱”的國際比較[J].亞太經濟,2012(1):89-93.