基于大數據審計技術的銀行內部審計質量管理及轉型

2020-01-11 01:10:41李想

中國民商

2020年12期

關鍵詞:大數據

李想

摘 要:隨著大數據技術應用的持續深入,銀行內部數據資源日趨豐富、系統平臺建設日趨完善,對于內部審計工作產生沖擊和影響,數據嵌入內部審計作業全流程將成為趨勢,促使內部審計出現新的變化和特征。一是審計計劃由“經驗判斷”向“數據驅動”轉變。數據式審計強調運用大數據分析技術,精準聚焦業務經營過程中潛藏的業務風險、內控缺陷或經營短板,科學引導審計監測和審計項目的實施。二是審計范圍由“抽樣審計”向“全量審計”轉變。數據式審計通過不斷延伸數據的覆蓋面,落實對全量經營管理數據的常態化、自動化分析,動態捕捉風險預警信息。三是審計方式由“項目為主”向“監測為主”轉變。數據式審計通過建立完善的業務指標及模型監測體系,實現對部分場景固定、指向明確、邏輯清晰審計模型的自動化批量運行,輔助審計人員實時跟進業務風險變化趨勢,促使以組織實施審計項目為主導的審計工作方式,逐步向以持續性審計監測為主導的工作方式轉變。

關鍵詞:大數據;銀行內部審計;持續性審計監測

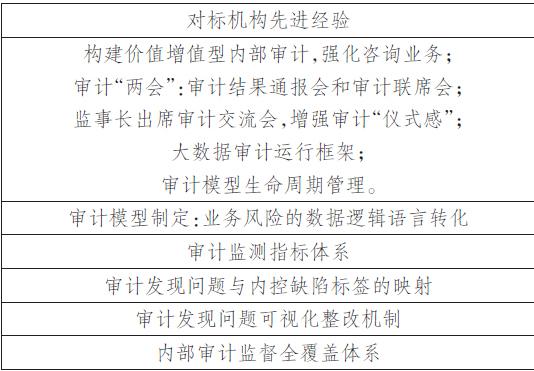

秦皇島銀行成立于上世紀90年代末,是具有一級法人資格的城商行,監管評級為3A,各項存款規模居全市第一位。2019年9月,資產規模突破千億元。2019年12月,成功發行8億元二級資本債,目前存款規模已超千億元。近三年資產負債規模增長較快,凈利潤穩步增加,不良貸款率控制在相對較低的水平。秦皇島銀行內部審計課題組通過視頻會議、查閱文獻等方式與先進金融機構進行對標,總結經驗,針對本行內部審計存在的不足,提出關于內部審計質量管理與轉型的可行性建議。……

登錄APP查看全文

猜你喜歡

中國市場(2016年36期)2016-10-19 04:41:16

中國市場(2016年36期)2016-10-19 03:31:48

中國市場(2016年35期)2016-10-19 01:30:59

商(2016年27期)2016-10-17 06:26:00

今傳媒(2016年9期)2016-10-15 23:35:12

今傳媒(2016年9期)2016-10-15 22:09:11

新聞世界(2016年10期)2016-10-11 20:13:53

科技視界(2016年20期)2016-09-29 10:53:22

中國記者(2016年6期)2016-08-26 12:36:20