淺析新金融工具會(huì)計(jì)準(zhǔn)則實(shí)施對寧夏地方性商業(yè)銀行的影響

2020-01-11 01:21:50梁剛

時(shí)代金融 2020年36期

梁剛

摘要:根據(jù)我國具體國情,我國對《國際財(cái)務(wù)報(bào)告準(zhǔn)則第9號——金融工具》(簡稱IFRS9)執(zhí)行劃分三個(gè)不同時(shí)間段,境內(nèi)外同時(shí)上市公司或境外上市公司運(yùn)用國際會(huì)計(jì)準(zhǔn)則的于2018年年初開始執(zhí)行;境內(nèi)上市公司于2019年年初開始執(zhí)行;非上市公司于2021年年初開始執(zhí)行。新金融工具會(huì)計(jì)準(zhǔn)則(以下簡稱“新準(zhǔn)則”)改變了對金融工具的計(jì)量與分類,明確解釋金融資產(chǎn)的減值、套期會(huì)計(jì)等政策適用范圍。由于內(nèi)容復(fù)雜,本文只對已實(shí)施新準(zhǔn)則的A股或H股部分上市銀行為分析對象,對金融資產(chǎn)減值準(zhǔn)備中占比較大的貸款減值準(zhǔn)備進(jìn)行分析,探析商業(yè)銀行在新準(zhǔn)則金融資產(chǎn)減值準(zhǔn)備計(jì)提方面遇到的問題,從而對地方性商業(yè)銀行實(shí)施新準(zhǔn)則提供借鑒意義。

關(guān)鍵詞:新金融工具會(huì)計(jì)準(zhǔn)則 ?金融資產(chǎn)減值模型 ?貸款減值準(zhǔn)備

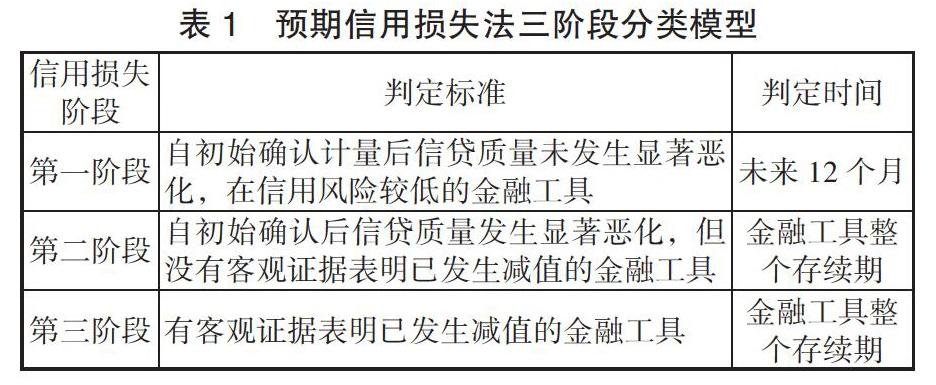

一、新準(zhǔn)則下的金融資產(chǎn)減值模型

新準(zhǔn)則中金融資產(chǎn)預(yù)期減值模型,是2008年全球金融危機(jī)后國際會(huì)計(jì)準(zhǔn)則改革的成果,這次會(huì)計(jì)準(zhǔn)則的改革是為了回應(yīng)國際社會(huì)對金融資產(chǎn)壞賬準(zhǔn)備計(jì)提方法的質(zhì)疑,改變了原有會(huì)計(jì)準(zhǔn)則對“已發(fā)生信用損失”計(jì)提方法,在新準(zhǔn)則中對計(jì)提范圍和方法都有了新的改變,不再需要?dú)v史客觀事實(shí)作為計(jì)提減值準(zhǔn)備的證據(jù),而是根據(jù)獲得前瞻性的信息進(jìn)行綜合考慮,計(jì)算金融資產(chǎn)減值準(zhǔn)備,新準(zhǔn)則金融資產(chǎn)減值準(zhǔn)備計(jì)提主要有以下兩個(gè)方面的改變:

(一)計(jì)提范圍的改變

新準(zhǔn)則要求商業(yè)銀行對金融資產(chǎn)計(jì)提的減值范圍擴(kuò)大,對部分表外資產(chǎn)也納入減值測試范圍。舊準(zhǔn)則中貸款之外的風(fēng)險(xiǎn)敞口不受貸款撥備覆蓋率等監(jiān)管指標(biāo)監(jiān)管,以往很少計(jì)提壞賬準(zhǔn)備,新準(zhǔn)則中預(yù)期信用損失法則要求對表內(nèi)外風(fēng)險(xiǎn)敞口全部覆蓋。

(二)減值計(jì)提方式的變化

減值計(jì)提方法的思路,從“已發(fā)生損失法”改變?yōu)椤邦A(yù)期信用損失法”,原準(zhǔn)則規(guī)定在實(shí)際損失發(fā)生時(shí),才能計(jì)提信用損失,2008年金融危機(jī)時(shí),被質(zhì)疑計(jì)提時(shí)間太晚,利潤指標(biāo)等可操作空間較大,而新準(zhǔn)則要求金融工具初始確認(rèn)時(shí)就計(jì)提預(yù)期信用損失,損失的依據(jù)不再是實(shí)際發(fā)生的損失,而是對未來的預(yù)期考慮,新準(zhǔn)則將減值分為三個(gè)階段來分別確認(rèn)預(yù)期信用損失。

二、新準(zhǔn)則對金融機(jī)構(gòu)貸款減值準(zhǔn)備的計(jì)提的影響分析

本文以在A股或H股上市的部分國有銀行、股份制商業(yè)銀行為研究對象,分析新準(zhǔn)則對不同體量銀行的影響。我國上市銀行在新舊金融準(zhǔn)則下,金融資產(chǎn)仍以發(fā)放貸款和墊款居多,占銀行金融資產(chǎn)比例超過50%,所以下面主要對新準(zhǔn)則對貸款減值準(zhǔn)備的影響進(jìn)行分析。

(一)準(zhǔn)則切換日和年度貸款減值準(zhǔn)備計(jì)提增加

新準(zhǔn)則對銀行業(yè)金融資產(chǎn)的分類及減值造成較大影響。新準(zhǔn)則自2018年1月1日在A股及H股上市銀行實(shí)施以來,由于新準(zhǔn)則實(shí)施造成不同體量大小的銀行在切換日和當(dāng)年均出現(xiàn)了貸款減值準(zhǔn)備不同程度的上升,從數(shù)據(jù)分析情況來看,資產(chǎn)體量較大的銀行上升比例低于資產(chǎn)體量較小的商業(yè)銀行,中小銀行計(jì)提貸款減值準(zhǔn)備比例更高。

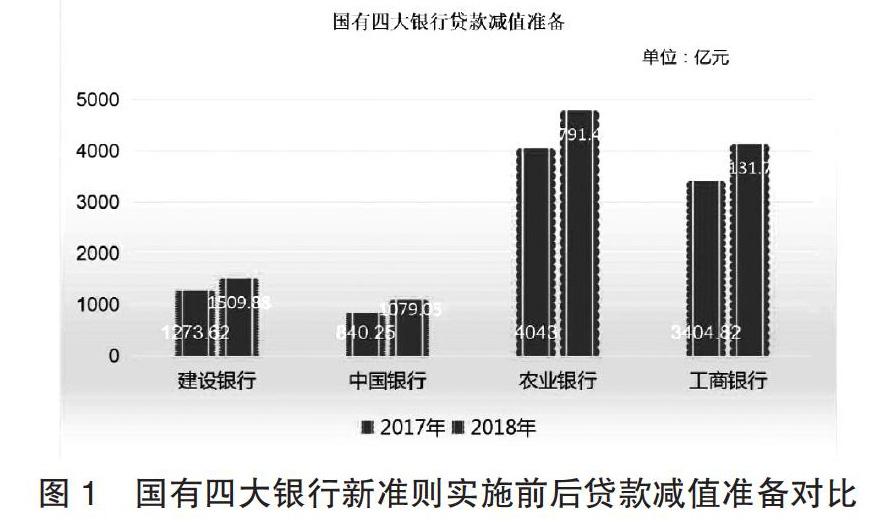

對資產(chǎn)規(guī)模均在10萬億元以上四大國有銀行2017年及2018年年報(bào)進(jìn)行分析,實(shí)施新準(zhǔn)則后貸款減值準(zhǔn)備不同程度上漲,其中新準(zhǔn)則實(shí)施切換日四大行貸款減值準(zhǔn)備計(jì)提合計(jì)增加987億元,從全年來看,建設(shè)銀行全年上漲236.26億元,上漲18.55%;中國銀行全年上漲238.8億元,上漲28.42%;中國農(nóng)業(yè)銀行全年上漲748.43億元,上漲18.51%;中國工商銀行全年上漲726.95億元,上漲21.35%,年度平均上漲487.61億元,平均上漲21.70個(gè)百分點(diǎn)。

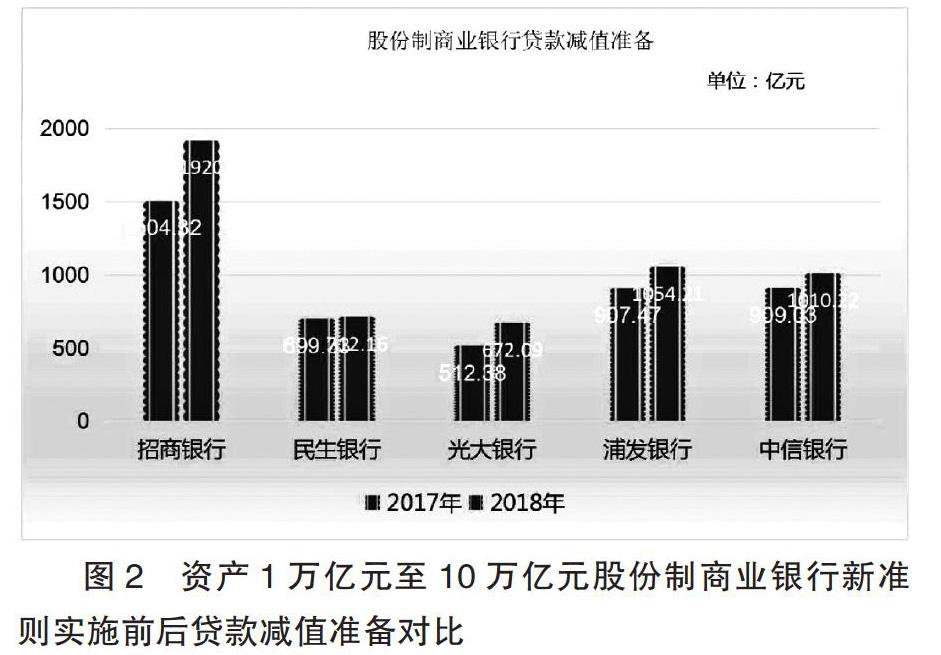

資產(chǎn)規(guī)模在1萬億元到10萬億元之間的上市股份制商業(yè)銀行中,實(shí)施新準(zhǔn)則后切換日及當(dāng)年貸款減值準(zhǔn)備不同程度上漲,其中5家銀行切換日貸款減值準(zhǔn)備合計(jì)增加482.07億元,從年度來看,招商銀行全年上漲415.68億元,上漲27.63%;民生銀行全年上漲12.83億元,上漲1.83%;光大銀行全年上漲159.71億元,上漲31.17%;浦發(fā)銀行全年上漲146.74億元,上漲16.17%;中信銀行全年上漲161.19億元,上漲11.13%。年度平均上漲179.23億元,平均上漲19.78個(gè)百分點(diǎn)。

資產(chǎn)規(guī)模在1萬億元以下的3家上市股份制商業(yè)銀行中,實(shí)施新準(zhǔn)則后切換日及當(dāng)年貸款減值準(zhǔn)備不同程度上漲,其中切換日貸款減值準(zhǔn)備合計(jì)增加10.96億元,盛京銀行全年上漲38.09億元,上漲比例290%;鄭州銀行全年上漲9.29億元,上漲比例72.35%;青島銀行全年上漲17.55億元,上漲比例100%。年度平均上漲21.64億元,平均上漲154.11個(gè)百分點(diǎn)。

(二)新準(zhǔn)則實(shí)施導(dǎo)致凈資產(chǎn)和資本充足率減少

由于新準(zhǔn)則的實(shí)施,首先導(dǎo)致貸款減值準(zhǔn)備乃至資產(chǎn)減值準(zhǔn)備計(jì)提范圍和規(guī)模擴(kuò)大,所以銀行凈資產(chǎn)減少。其次,由于新準(zhǔn)則對金融資產(chǎn)的重分類和計(jì)量的變化,又會(huì)導(dǎo)致銀行部分金融資產(chǎn)的增加,從年報(bào)數(shù)據(jù)分析來看,在兩者的綜合作用下,新準(zhǔn)則的實(shí)施將普遍減少銀行凈資產(chǎn)。由于我國上市銀行發(fā)放貸款占銀行金融資產(chǎn)比例較大,靜態(tài)估計(jì)切換日將減少銀行凈資產(chǎn),影響資本充足率,國有四大銀行切換日凈資產(chǎn)平均減少1.7個(gè)百分點(diǎn),5家股份制商業(yè)銀行平均減少1.8個(gè)百分點(diǎn),3家地方商業(yè)銀行則下降比例更大。同時(shí),由于凈資產(chǎn)的減少,資本充足率、利潤等財(cái)務(wù)指標(biāo)也受到影響,例如招商銀行2018年一季度末資本充足率下降0.17個(gè)百分點(diǎn),中信、民生、光大、浦發(fā)等銀行則微漲0.06個(gè)百分點(diǎn)。而從2018年年報(bào)披露的數(shù)據(jù)來看,只有規(guī)模較小的股份制商業(yè)銀行資本充足率出現(xiàn)了不同程度的下降。

從以上分析的數(shù)據(jù)可以看出,相對于資產(chǎn)規(guī)模較大的股份制商業(yè)銀行來說,資產(chǎn)規(guī)模較小的銀行在新準(zhǔn)則實(shí)施后,貸款減值準(zhǔn)備計(jì)提更高,對凈資產(chǎn)、資本充足率、撥備覆蓋率的影響也更大,對整體財(cái)務(wù)數(shù)據(jù)的沖擊也更加深刻。

三、寧夏地方性商業(yè)銀行新準(zhǔn)則實(shí)施所面臨的困境

(一)對新準(zhǔn)則政策的把握及理解

對新準(zhǔn)則的理解及如何讓政策落地存在難度。新準(zhǔn)則的實(shí)施需要對準(zhǔn)則及相關(guān)政策有較高程度的理解,存在針對不同問題如何解決、如何操作,如何將新準(zhǔn)則實(shí)施后對銀行各項(xiàng)財(cái)務(wù)指標(biāo)的沖擊降到最低等問題。由于新冠疫情影響,國際會(huì)計(jì)準(zhǔn)則委員會(huì)2020年3月發(fā)布指導(dǎo)性文件,指出新準(zhǔn)則中對于預(yù)期信用損失法何時(shí)判斷金融資產(chǎn)風(fēng)險(xiǎn)顯著增加并沒有設(shè)定硬性標(biāo)準(zhǔn),銀行需要自己理解政策,準(zhǔn)確把握信用損失風(fēng)險(xiǎn)判定時(shí)機(jī)。所以,如何理解政策及如何讓新準(zhǔn)則落地,同時(shí)達(dá)到監(jiān)管要求是商業(yè)銀行需要思考的問題。

(二)資本補(bǔ)充的壓力

資本補(bǔ)充存在壓力。對于資產(chǎn)規(guī)模較大、資本充足的國有四大行及全國性股份制商業(yè)銀行來說,新準(zhǔn)則的實(shí)施對銀行凈資產(chǎn)和資本充足率的影響較為有限,但是對寧夏地區(qū)規(guī)模較小的城商行、農(nóng)商行、信用社來說,新準(zhǔn)則的實(shí)施會(huì)對凈資產(chǎn)及資本充足率產(chǎn)生較大影響,面臨著資本補(bǔ)充壓力。

(三)預(yù)期損失模型的建立

預(yù)期損失模型的建立存在難度。預(yù)期損失模型的建立較為繁瑣,模型的建立需要模擬大量復(fù)雜的情景,需要花費(fèi)大量的人力、物力、財(cái)力,對業(yè)務(wù)流程、風(fēng)控管理、會(huì)計(jì)核算、會(huì)計(jì)科目等多方面軟硬件設(shè)施要進(jìn)行全面梳理改造。四大國有銀行及上市股份制商業(yè)銀行構(gòu)建模型的思路是參考巴塞爾框架下有關(guān)信用風(fēng)險(xiǎn)的內(nèi)部評級法,在預(yù)測過程中對違約率、損失率等參數(shù)進(jìn)行無偏修正,同時(shí)綜合考慮前瞻性及其他調(diào)整因素。同時(shí)在科技投入、數(shù)據(jù)完善程度上遠(yuǎn)高于中小銀行,尤其是部分國有銀行及股份制商業(yè)銀行存在海外營業(yè)機(jī)構(gòu),率先實(shí)行新準(zhǔn)則具有較高的實(shí)務(wù)借鑒意義。相對于這些銀行,寧夏地區(qū)城商行、農(nóng)商行、信用社沒有實(shí)施內(nèi)部評級法,對模型構(gòu)建需要的數(shù)據(jù)積累較少,對客戶違約依然停留在五級分類法上,且新準(zhǔn)則并沒有對模型中關(guān)鍵數(shù)據(jù)的設(shè)定進(jìn)行明確指導(dǎo),所以以哪種思路建立模型,大銀行的模型是否有借鑒意義,如何優(yōu)化業(yè)務(wù)系統(tǒng),提升模型可靠性和客戶滿意度都是需要思考的問題。

四、政策建議

(一)適時(shí)補(bǔ)充資本

執(zhí)行新準(zhǔn)則后,一是因?yàn)橘J款計(jì)提減值準(zhǔn)備的規(guī)模擴(kuò)大,銀行資產(chǎn)的賬面價(jià)值會(huì)下降;二是預(yù)期信用損失模型會(huì)加大貸款減值準(zhǔn)備的計(jì)提范圍,表外減值準(zhǔn)備計(jì)入預(yù)計(jì)負(fù)債,導(dǎo)致預(yù)計(jì)負(fù)債增加;三是銀行凈資產(chǎn)的減少,切換日未分配利潤會(huì)隨著貸款減值準(zhǔn)備的變化而反向變動(dòng),同時(shí)資本充足率受到影響。所以新準(zhǔn)則切換之前,應(yīng)該適時(shí)補(bǔ)充資本,儲(chǔ)備足夠的未分配利潤,以便新舊準(zhǔn)則順利過渡。

(二)重視數(shù)據(jù)庫建立與信用風(fēng)險(xiǎn)分類體系的建設(shè)

新準(zhǔn)則的實(shí)施需要做好數(shù)據(jù)、制度、業(yè)務(wù)流程、系統(tǒng)等多方面的提前準(zhǔn)備,完善不同業(yè)務(wù)類型的數(shù)據(jù),建立模型數(shù)據(jù)管理標(biāo)準(zhǔn),模型參數(shù)設(shè)置應(yīng)該符合寧夏地區(qū)行業(yè)自身實(shí)際,選擇更為科學(xué)的參數(shù),建立內(nèi)容更為豐富的數(shù)據(jù)庫。新準(zhǔn)則金融資產(chǎn)的信用風(fēng)險(xiǎn)三階段模型成為影響銀行收入與資產(chǎn)減值準(zhǔn)備計(jì)提的重要組成部分,與舊準(zhǔn)則分類方法完全不同,寧夏地區(qū)銀行業(yè)應(yīng)該高度重視信用風(fēng)險(xiǎn)三階段模型的構(gòu)建,綜合考慮建設(shè)因素,不宜再將是否逾期作為信用風(fēng)險(xiǎn)分類構(gòu)建的唯一標(biāo)準(zhǔn),應(yīng)對信用風(fēng)險(xiǎn)進(jìn)行前瞻性預(yù)判,如行業(yè)發(fā)展情景、不可抗拒因素出現(xiàn)等,使風(fēng)險(xiǎn)分類要素能真正發(fā)揮判斷作用。

(三)加強(qiáng)溝通協(xié)作,提升人員素質(zhì)

新準(zhǔn)則的落地牽一發(fā)而動(dòng)全身,不是靠一個(gè)部門或者幾個(gè)部門合作就可以完成的,涉及銀行所有業(yè)務(wù)部門,預(yù)期損失模型需要對綜合因素進(jìn)行全面考慮,需要財(cái)務(wù)、業(yè)務(wù)、管理等人員密切協(xié)作,積極溝通,部門之間應(yīng)該協(xié)調(diào)共同完成。同時(shí),新準(zhǔn)則的實(shí)施對商業(yè)銀行日常經(jīng)營帶來較大影響,這些變化都要求銀行相關(guān)從業(yè)人員對新準(zhǔn)則有較高的熟悉度,商業(yè)銀行應(yīng)該指導(dǎo)員工加強(qiáng)學(xué)習(xí)并準(zhǔn)確掌握新準(zhǔn)則,適時(shí)開展具有針對性的培訓(xùn)。

五、總結(jié)

本文以新金融工具準(zhǔn)則提出的背景,分析了新金融工具準(zhǔn)則下的模型,利用已上市不同體量銀行披露的財(cái)務(wù)數(shù)據(jù)為基礎(chǔ),對在新準(zhǔn)則切換日前后及年度貸款減值準(zhǔn)備、凈資產(chǎn)、資本充足率等財(cái)務(wù)指標(biāo)變化情況進(jìn)行分析,以此得出寧夏地區(qū)未上市地方性商業(yè)銀行在實(shí)施新金融工具準(zhǔn)則中所面臨的對新政策的理解與把握、資本補(bǔ)充、預(yù)期損失模型建立等方面存在的困難,提出未上市地方性商業(yè)銀行適時(shí)補(bǔ)充資本、重視預(yù)期損失模型數(shù)據(jù)庫的建立與信用風(fēng)險(xiǎn)分類體系的建設(shè)、加強(qiáng)部門間合作及提升人員素質(zhì)等建議,銀行需要充分考慮在常態(tài)化疫情防控的背景下,信用風(fēng)險(xiǎn)減值階段劃分及預(yù)期信用損失模型計(jì)量所涉及的估計(jì)和判斷,確保在經(jīng)濟(jì)下行的大背景下新金融工具準(zhǔn)則實(shí)施的平穩(wěn)過渡。

參考文獻(xiàn):

[1]張昭昭.新金融工具會(huì)計(jì)準(zhǔn)則對我國中小商業(yè)銀行的影響[D].華中科技大學(xué).2018.

[2]趙晨曦.新金融工具準(zhǔn)則對商業(yè)銀行的影響探究[D].北京交通大學(xué).2019.

[3]劉紅.新金融會(huì)計(jì)準(zhǔn)則對商業(yè)銀行的影響及對策分析[J].財(cái)稅金融.2020.

作者單位:中國人民銀行石嘴山市中心支行