“一帶一路”倡議背景下產業結構差異與我國對外直接投資區位選擇

2020-01-11 01:21:50符梅王雷

時代金融 2020年36期

關鍵詞:一帶一路

符梅 王雷

摘要:本文在“一帶一路”倡議背景下,從產業結構互補角度出發,基于“一帶一路”倡議沿線39個國家數據,實證檢驗了產業結構差異對我國向沿線國家直接投資區位選擇的影響。結果表明,產業結構差異與我國向沿線國家直接投資區位選擇呈U型關系,且“一帶一路”倡議的提出加強了二者之間的這種關系。

關鍵詞:產業結構差異 ?對外直接投資 ?區位選擇 ?產業結構互補 ? “一帶一路”倡議

一、引言

區位選擇是研究我國對外直接投資戰略的關鍵問題之一,隨著我國供給側結構性改革和“走出去”戰略的推進,東道國與我國之間的產業結構差異對對外直接投資OFDI區位選擇的影響開始受到關注,產業結構互補成為OFDI區位選擇研究的新視角。

“一帶一路”倡議自提出以來顯著促進了我國向沿線國家的直接投資。目前我國在“一帶一路”沿線國家設立境外企業超過1萬家,2018年直接投資流量為178.9億美元,年末OFDI存量達1.98萬億美元。可見,“一帶一路”沿線已成為我國OFDI的重點戰略區位,在“一帶一路”沿線的OFDI區位選擇是我國新時期提升對外開放水平的關鍵所在。因此,在“一帶一路”大背景下研究產業結構差異對OFDI區位選擇的影響以及“一帶一路”倡議是如何調節兩者關系是非常必要的。

二、理論分析及假設提出

通過產業結構的調整,能實現我國在全球生產網絡中由低級向中高級的轉變(Gereffi,2005)[1],從而完成我國經濟的轉型,而對外直接投資則是實現產業結構調整的工具,OFDI主觀動機表現為產業結構互補(韓沈超,2018)[2]。劉海云和聶飛(2015)[3]的研究明確中國OFDI在水平方向存在順逆梯度兩種類型:逆梯度OFDI主要為技術尋求型,其目的在于提升生產率和產出水平,結果會促進產業結構高度化水平不斷躍升;順梯度OFDI引發初級產業向發展中國家轉移,亦將改變國內產業結構高度化水平。中國OFDI投資動機盡管外在表現為“技術尋求”和“邊際產業轉移”特征,但實質是由中國產業結構與東道國產業結構的差距決定了OFDI的流向(韓沈超,2018)[2]。因此,東道國與母國間的產業結構差異是影響我國OFDI區位選擇的重要影響因素。

顧雪松等(2016)[4]在研究我國OFDI的出口效應時,發現東道國與母國的產業結構差異越大,無論這種差異趨向于哪一極,即無論是實現順流產業結構互補還是逆流產業結構互補,都將提升我國OFDI對出口的創造效應,且我國OFDI均傾向于與我國產業結構差異較大的東道國,與差異的方向無關。

我國與卡塔爾的產業結構差異較大,且產業結構整體水平高于卡塔爾,但我國對其的對外直接投資存量水平較高;我國與新加坡的產業結構差異較大,且產業結構整體水平低于新加坡,但我國對其的對外直接投資存量水平較高;我國與白俄羅斯的產業結構相似,但我國對其的對外直接投資存量水平較低。可見,我國向沿線國家的直接投資傾向于產業結構互補地區,且沿線東道國與母國的產業結構差異越大,這種互補性越強,并且與差異的方向無關。基于上述分析,本文提出假設1。

H1:產業結構差異與我國向沿線國家直接投資區位選擇的關系是非線性的,呈U型。

自2013年“一帶一路”倡議提出以來,我國企業廣泛在“一帶一路”沿線國家開展對外直接投資,截至2018年,我國對沿線國家累計直接投資986.2億美元。顯然,“一帶一路”倡議的提出加大了我國對沿線國家的直接投資。田暉等(2019)[5]的研究表明“一帶一路”倡議的提出是影響我國向沿線國家直接投資區位選擇的重要因素,且“一帶一路”倡議對東道國經濟制度質量對我國向沿線國家直接投資區位選擇的正向影響有正向的調節作用[5]。顯然,“一帶一路”倡議的提出對我國與沿線國家的直接投資合作發揮著積極作用。

“一帶一路”倡議具有很強的政策導向性,對我國向沿線國家直接投資的區位分布及產業選擇有較強的影響。“一帶一路”倡議顯著促進了中國對“一帶一路”沿線國家的OFDI水平,產業結構差異對OFDI的影響可能存在“政策驅動”下的扭曲,產業結構互補性在“一帶一路”倡議下得到增強(韓沈超,2018)[2]。在“一帶一路”倡議下,不論是我國與東道國互通基礎設施水平的普遍提高,還是營造的良好政治氛圍和經濟交流環境,均使得我國向沿線國家直接投資的交易成本較“一帶一路”倡議提出前有所降低,這將在一定程度上降低我國向東道國進行OFDI以實現產業結構互補和匹配的難度,可見,“一帶一路”倡議的提出和推進因“政策紅利”產生的外部性影響了企業“走出去”的區位選擇,這種影響通常表現為促進作用。基于以上分析,本文提出假設2。

H2:“一帶一路”倡議的提出會強化產業結構差異與我國向沿線國家直接投資區位選擇的U型關系。

三、模型設定與實證檢驗

(一)研究設計

1.樣本說明。在剔除缺失值和異常值后,共有39個沿線國家在2006-2018年之間的數據具備較高的完整性,且樣本涵蓋我國在“一帶一路”沿線對外直接投資的主要合作國。因此,選擇2006-2018年沿線39個國家的國別面板數據作為本文最終的研究樣本。

2.變量設定。對模型中各變量的設定如表1所示,同時為緩解異方差、避免極端值以及消除數據量級的影響,以獲得更加平穩的數據,對因變量和各控制變量分別取對數,但考慮到解釋變量存在正負值之分以及調節變量是0-1變量,故不對其進行對數處理。

3.模型構建。為了研究產業結構差異對我國向“一帶一路”沿線國家直接投資區位選擇的影響,本文根據以上研究假設和理論分析,借鑒Buckley等(2007)[6]一般化模型的設定,融入本文的核心研究變量產業結構差異,構建計量模型(1)和(2)以進行非線性主效應的實證檢驗。

考慮“一帶一路”倡議對產業結構差異與我國向沿線國家直接投資區位選擇影響的調節作用,本文構建計量模型(3)以進行調節效應的檢驗。

(二)實證分析

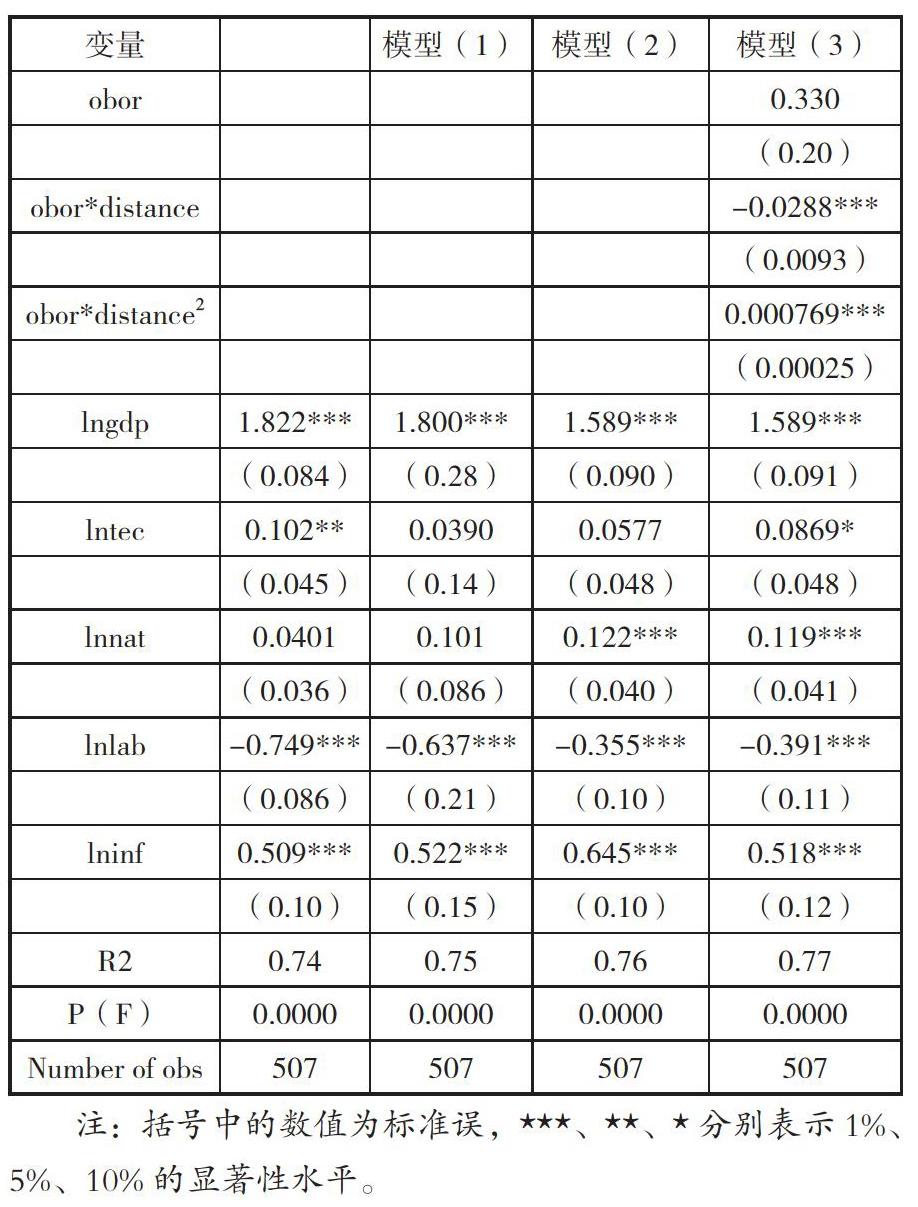

在正式回歸前,本文對模型進行F檢驗與最小二乘虛擬變量模型檢驗,結果顯示面板數據的國家之間不存在個體效應,應采用OLS混合回歸對模型進行估計,計量結果如表2所示。另外,根據豪斯曼檢驗和DWH檢驗結果,可認為解釋變量distance是嚴格外生的,故不需考慮內生性問題。

由表2中實證結果可知,樣本的觀測數據有507條,在未加入解釋變量產業結構差異前,可決系數R2為0.74,模型(1)中加入解釋變量一次項distance后,R2為0.75,模型(2)中加入解釋變量二次項distance2后,R2為0.76,模型(3)加入調節變量obor以及其與解釋變量一次項distance、二次項distance2的交互項后,R2為0.77,顯然R2依次有所提高,說明模型(1)、模型(2)、模型(3)整體擬合效果依次變得更好。此外,P(F)的值均為0,說明模型整體是有效的。

從表2中系數回歸結果來看,加入解釋變量產業結構差異后,控制變量的回歸結果沒有發生大的改變;但模型(1)中解釋變量一次項distance的回歸系數并不顯著,說明產業結構距離與我國向沿線國家直接投資區位選擇不存在線性關系;同時模型(2)中產業結構差異的一次項系數不顯著,但二次項系數對我國向沿線國家直接投資區位選擇在1%的顯著水平下是顯著為正的,說明產業結構差異與我國向沿線國家直接投資區位選擇呈U型關系,開口向上,研究假設H1得到驗證。這表明,我國在“一帶一路”沿線的對外直接投資傾向于與我國產業結構差異較大、呈現互補的東道國。

表2中回歸結果顯示,模型(3)中各控制變量的回歸系數與模型(2)相差不大,解釋變量的二次項系數數值與方向也與模型(2)基本一致,仍然在1%的顯著水平下顯著為正,說明在考慮了“一帶一路”倡議的調節作用下,產業結構差異對我國向沿線國家直接投資區位選擇的影響仍呈U型。就調節效應而言,模型(3)中調節變量obor與產業結構差異二次項distance2的交互項在1%顯著水平下顯著為正,這表明“一帶一路”倡議的提出對產業結構差異與我國向沿線國家直接投資區位選擇的影響有正的調節作用,即“一帶一路”倡議的提出加強了產業結構差異與我國向沿線國家直接投資區位選擇的U型關系,假設H2得到驗證。這表明,“一帶一路”倡議的提出加大了我國向與我國產業結構差異大的國家直接投資的傾向。

鑒于實證回歸結果可能存在估計方面的問題,為了進一步驗證實證結果的有效性,本文通過改變解釋變量產業結構差異的衡量指標,用產業結構層次系數替代,對回歸結果進行穩健性分析,結果顯示本文回歸模型的實證檢驗結果是穩健有效的。

四、結論

本文基于產業結構互補,運用主成分分析法構建了產業結構差異、“一帶一路”倡議與我國向沿線國家直接投資區位選擇關系的基礎回歸模型和調節效應模型,對沿線39個國家2006-2018年的面板數據進行實證分析,得出如下研究結論:

第一,產業結構差異與我國向沿線國家直接投資區位選擇之間的關系呈開口向上的U型。這意味著不論OFDI動機表現為產業結構差異為正的逆流產業結構互補,還是產業結構差異為負的順流產業結構互補,我國向沿線國家的直接投資傾向于與我國產業結構差異較大的東道國以實現產業結構互補和匹配,并且隨著產業結構差異的增大,產業結構互補性增強,我國對東道國的OFDI顯著加強。

第二,“一帶一路”倡議的提出強化了產業結構差異與我國向沿線國家直接投資區位選擇開口向上的U型關系,表現為開口變小。這表明“一帶一路”倡議的提出使得我國向沿線國家直接投資區位的選擇對產業結構差異表現得更為敏感,加大了我國向與我國產業結構差異越大的沿線東道國直接投資的傾向,加強了我國在沿線國家進行對外直接投資區位選擇時產業結構互補的動機,增強了產業結構差異作為我國向沿線國家直接投資區位選擇依據的說服力。

參考文獻:

[1]Gereffi G.The Global Economy: Organization,Governance,and Development[M]The Handbook of Economic Sociology.Princeton,New Persey,2005,2:160-182.

[2]韓沈超.產業結構距離對中國OFDI的影響——基于國別(地區)面板數據的檢驗[J]當代財經,2018(10):102-112.

[3]劉海云,聶飛.中國OFDI動機及其對外產業轉移效應——基于貿易結構視角的實證研究[J]國際貿易問題,2015(10):73-86.

[4]顧雪松,韓立巖,周伊敏.產業結構差異與對外直接投資的出口效應——“中國—東道國”視角的理論與實證[J]經濟研究,2016,51(04):102-115.

[5]田暉,宋清,黃靜.東道國制度質量、“一帶一路”倡議與我國對外直接投資區位選擇[J]統計與決策,2019,35(11):148-152.

[6]Buckley P,Clegg L,Cross A,Liu X,Voss H,Zheng P.The determinants of Chinese outward foreign direct investment[J]Journal of international business studies,2007,38(4): 499-518.

作者單位:東華大學旭日工商管理學院