公司市值被低估,如何讓市值翻倍?

2020-01-14 10:31:19南春雨

商界評(píng)論 2020年11期

關(guān)鍵詞:價(jià)值

南春雨

在資本市場(chǎng)上,有一些公司長(zhǎng)期被忽略,分析師不關(guān)心它,基金、保險(xiǎn)等機(jī)構(gòu)投資者不買賣它,人氣和資金不流向它,所有主流和熱點(diǎn)都跟它無關(guān),它們像是生活在人跡罕至的沙漠深處,自生自滅,聽天由命。

這是一個(gè)被市場(chǎng)邊緣化的寂寞公司群體。

事實(shí)上,在這個(gè)寂寞公司群體里,往往隱藏著資產(chǎn)質(zhì)地優(yōu)良、變革前景廣闊的好公司或潛在好公司。它一旦被發(fā)掘出來,就會(huì)像花朵一樣美麗綻放。

因此,本文將講述一朵“沙漠之花”是如何通過市值管理實(shí)現(xiàn)市值翻番的?

“市值管理”不是歪門邪道

一家上交所上市的公司(下稱A公司),歷經(jīng)了十幾年的發(fā)展,最初主營(yíng)建筑材料業(yè)務(wù),后來做房地產(chǎn),之后又有了制藥業(yè)務(wù),最終形成了三塊業(yè)務(wù)混雜的多元業(yè)務(wù)結(jié)構(gòu)。

值得一提的是,在紐約、倫敦、香港等成熟的國(guó)際資本市場(chǎng)上,業(yè)務(wù)多元化的公司估值通常比較低。

導(dǎo)致這種現(xiàn)象的原因之一是,資本市場(chǎng)上的分析師,通常是按行業(yè)來分工的,對(duì)非相關(guān)多元化的公司,通常是看不懂、無法估值(無可比公司)。當(dāng)然,這類公司估值不高,還有更深層次的原因,比如業(yè)務(wù)龐雜、主業(yè)不明,給市場(chǎng)傳遞出戰(zhàn)略不清晰、資源配置分散、缺乏核心競(jìng)爭(zhēng)力、老板投機(jī)性抓機(jī)會(huì)等印象,使得人們不看好此類公司的前景。

這種冷落和遺忘的直接后果是,A公司在資本市場(chǎng)上的知名度很低,股票流動(dòng)性差,估值水平低于滬深股市平均水平,市值較小。就算上市十幾年時(shí)間,市值可能依然在十幾億元至小幾十億元之間波動(dòng)。

繼發(fā)后果是,股價(jià)低迷,股東財(cái)富縮水,融資和并購(gòu)的空間被壓縮,公司品牌沒有影響力。這些情況,反過來成為了公司經(jīng)營(yíng)和產(chǎn)業(yè)拓展的制約。

A公司除了IPO實(shí)現(xiàn)了幾億元的融資,上市十幾年來,一直沒有做融資、并購(gòu)和股權(quán)激勵(lì),上市平臺(tái)和資本市場(chǎng)的功能未能得到充分利用。如果放任這樣的狀況持續(xù)下去,那么A公司上市的成本何以回收?

如果把這樣的公司現(xiàn)象放大到整個(gè)資本市場(chǎng),每個(gè)上市公司都這樣無聲無息,在資本市場(chǎng)上無所作為,不融資、不并購(gòu)、不拓展、不激勵(lì),那么,上市公司群體的質(zhì)量怎么提高?券商的業(yè)務(wù)來源于哪?投資者的資產(chǎn)怎樣配置和保值增值?中國(guó)的資本市場(chǎng)怎么發(fā)展?

換句話說,做好市值管理,不僅僅是某個(gè)企業(yè)的經(jīng)營(yíng)問題,也是中國(guó)資本市場(chǎng)的發(fā)展問題。

而A公司應(yīng)該如何改變?首先應(yīng)該從戰(zhàn)略分析著手。

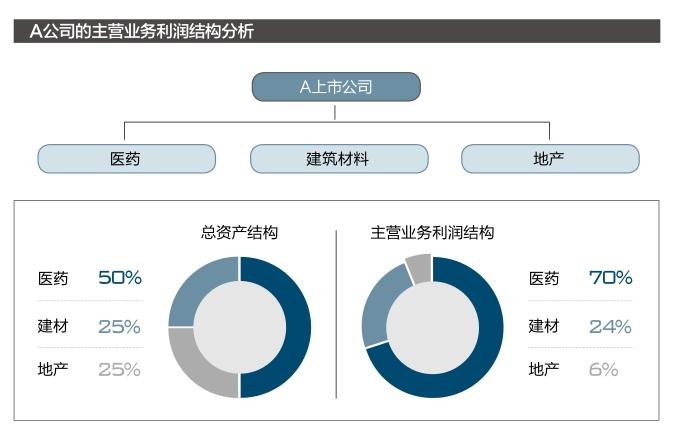

1. 業(yè)務(wù)結(jié)構(gòu)分析

在資產(chǎn)結(jié)構(gòu)方面,A公司的制藥業(yè)務(wù)占50%,建材和地產(chǎn)業(yè)務(wù)分別占25%;利潤(rùn)結(jié)構(gòu)方面,制藥占了絕大多數(shù),貢獻(xiàn)了70%的利潤(rùn),地產(chǎn)貢獻(xiàn)了6%利潤(rùn),建材貢獻(xiàn)了24%。

2. 行業(yè)研究

第一,醫(yī)藥醫(yī)療行業(yè)大有前景,醫(yī)藥醫(yī)療體制改革、生物制藥興起、移動(dòng)互聯(lián)網(wǎng)醫(yī)療的興起、精準(zhǔn)醫(yī)療的技術(shù)突破是主要機(jī)會(huì)來源。競(jìng)爭(zhēng)態(tài)勢(shì)多變,產(chǎn)業(yè)終局未定,這意味著,存在參與競(jìng)爭(zhēng)的機(jī)會(huì)。

第二,房地產(chǎn)行業(yè)高峰期已過,行業(yè)寡頭已經(jīng)出現(xiàn),A公司沒有核心競(jìng)爭(zhēng)力和可持續(xù)發(fā)展能力。

第三,傳統(tǒng)建材行業(yè)跟隨房地產(chǎn)的走勢(shì),機(jī)會(huì)不大;新興建材行業(yè),有待新材料技術(shù)的研發(fā)與突破。所以A公司的新材料研發(fā)項(xiàng)目,方向是對(duì)的。

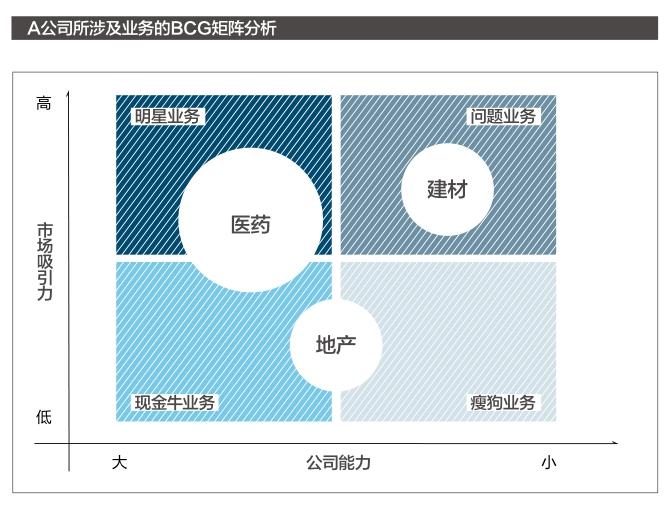

3. BCG矩陣分析

房地產(chǎn)是現(xiàn)金牛偏瘦狗業(yè)務(wù),宜剝離。傳統(tǒng)建材是瘦狗業(yè)務(wù),應(yīng)該剝離;新材料研發(fā),如果成功,那么前景是好的,但成敗未卜,所以屬于問題業(yè)務(wù);醫(yī)藥業(yè)務(wù),行業(yè)前景廣闊,可以發(fā)展成為明星業(yè)務(wù)。

4. 戰(zhàn)略選擇

第一,明確未來主業(yè),大力發(fā)展醫(yī)藥業(yè)務(wù)。

第二,剝離房地產(chǎn)業(yè)務(wù),變現(xiàn)為資金,投入醫(yī)藥業(yè)務(wù)。

第三,分拆建材業(yè)務(wù)赴新三板掛牌,以新材料概念引進(jìn)投資者、實(shí)現(xiàn)融資、推進(jìn)研發(fā)。經(jīng)過這樣的業(yè)務(wù)和資產(chǎn)重組,A公司最終變成為專注于醫(yī)藥業(yè)務(wù)的主業(yè)突出公司。

5. 規(guī)劃A公司醫(yī)藥產(chǎn)業(yè)發(fā)展戰(zhàn)略

第一,樹立使命、愿景;

第二,明確戰(zhàn)略目標(biāo);

第三,制定戰(zhàn)略步驟;

第四,進(jìn)行資源配置;

第五,啟動(dòng)組織變革;

第六,制定實(shí)施計(jì)劃和保障措施;

第七,明確績(jī)效考核和激勵(lì)機(jī)制;

第八,制定工作計(jì)劃,并付諸實(shí)施,展現(xiàn)出A公司全新的面貌和廣闊的前景。

通過上述分析、重組和主業(yè)發(fā)展規(guī)劃,A公司徹底告別業(yè)務(wù)結(jié)構(gòu)混雜、主業(yè)不清的歷史,重新塑造產(chǎn)業(yè)前景和公司價(jià)值。

可以把這個(gè)過程理解為,市值管理的“價(jià)值塑造”環(huán)節(jié)。

筆者認(rèn)為:不在“價(jià)值塑造”環(huán)節(jié)上下功夫,轉(zhuǎn)而去投機(jī)逐浪、運(yùn)作股價(jià),那是舍本逐末,是打著“市值管理”幌子的歪門邪道,絕非市值管理之正道。上市公司做市值管理,一定要走正道、立正業(yè),避免誤入歪門邪道。

如何跑出“烏雞變鳳凰”的牛股?

價(jià)值塑造環(huán)節(jié)之后,應(yīng)該是“價(jià)值描述”環(huán)節(jié)。

在這個(gè)階段,A公司的價(jià)值描述,核心內(nèi)容至少應(yīng)該突出3點(diǎn):

1. 告別過去,明確主業(yè):重組業(yè)務(wù)結(jié)構(gòu),剝離房地產(chǎn),變現(xiàn)資金,投入未來主業(yè);分拆建材業(yè)務(wù),赴新三板掛牌;聚焦醫(yī)藥業(yè)務(wù),突出主業(yè)。

2. 走向未來,建立預(yù)期:明確醫(yī)藥主業(yè)的發(fā)展戰(zhàn)略和增長(zhǎng)計(jì)劃,用事實(shí)、數(shù)據(jù)和行動(dòng),證明行業(yè)機(jī)會(huì)的現(xiàn)實(shí)性和公司增長(zhǎng)計(jì)劃的可行性,展示出公司清晰的思路、具體的方案、有力的行動(dòng)、必勝的信心。

3. 標(biāo)桿分析,估值比價(jià):通過國(guó)際國(guó)內(nèi)標(biāo)桿企業(yè)的分析,證明市場(chǎng)是現(xiàn)實(shí)存在的、商業(yè)模式是有效的、增長(zhǎng)計(jì)劃是可行的;通過估值比價(jià)引導(dǎo)分析師和投資者對(duì)A公司給予符合“當(dāng)前”市場(chǎng)行情和估值水平的正常估值。

要注意的是,A公司的這個(gè)價(jià)值描述三步曲,幾乎可以成為一個(gè)“模型”,適用于很多上市公司的轉(zhuǎn)型與新生階段。

當(dāng)然,不是對(duì)所有上市公司都適用,也不是適用于一個(gè)上市公司的所有發(fā)展階段。試想,中國(guó)有多少公司正處于轉(zhuǎn)型與重構(gòu)的階段,這只是上市公司里的一個(gè)大群體,從這個(gè)公司群體中,通過價(jià)值重塑和價(jià)值描述,可以跑出大量的“烏雞變鳳凰”牛股 。

A公司就變成了一只這樣的大牛股。

價(jià)值描述,不僅僅是要寫出一份完整的價(jià)值分析報(bào)告,還可以體現(xiàn)為各個(gè)方面、各種形式。

都明白“買的沒有賣的精”。然而,在資本市場(chǎng)上,我們常見的情況是,作為賣方的上市公司,經(jīng)常是“一團(tuán)漿糊”。

從企業(yè)的董事長(zhǎng)、總經(jīng)理到董秘和財(cái)務(wù)總監(jiān),在面對(duì)資本市場(chǎng)時(shí),說不明白自己公司是什么,將來去哪里,會(huì)變成什么樣,應(yīng)該值多少錢(即估值),對(duì)內(nèi)沒有統(tǒng)一認(rèn)識(shí)甚至缺乏這方面的意識(shí),對(duì)外也給不出一個(gè)“說法”,沒有能力去引導(dǎo)資本市場(chǎng)正確理解公司。

對(duì)這類公司來說,確立價(jià)值描述意識(shí)、做好價(jià)值描述工作,尤為重要。

市值如何持續(xù)翻倍?

做好價(jià)值描述之后,便到了“價(jià)值傳播”的環(huán)節(jié)。

針對(duì)中國(guó)資本市場(chǎng)的特點(diǎn),和君咨詢的王明夫博士創(chuàng)造性地提出了4R概念:

投資者關(guān)系IR(Investor-Relationship)、分析師關(guān)系A(chǔ)R(Analyst-Relationship)、媒體關(guān)系MR(Media-Relationship)以及監(jiān)管者關(guān)系RR(Regulator-Relationship)。

4R概念的提出,把價(jià)值傳播環(huán)節(jié)的主要工作維度,做了一個(gè)既全面又簡(jiǎn)明的概括,有著很強(qiáng)的工作指導(dǎo)意義。

A公司雖然上市十幾年,但長(zhǎng)期以來沒有IR概念,更沒有4R概念,不了解資本市場(chǎng)的分工體系和各相關(guān)者群落的習(xí)性,不知道怎么跟資本市場(chǎng)打交道。

這次戰(zhàn)略調(diào)整和價(jià)值重塑后,A公司首次確立了價(jià)值傳播的意識(shí),通過踐行4R概念,推進(jìn)價(jià)值傳播工作,A公司的股票慢慢地走出了“沙漠”,走進(jìn)了分析師和投資者的心中,引起了他們的關(guān)注。

券商研究員陸續(xù)推出A公司的研究報(bào)告,機(jī)構(gòu)投資者陸續(xù)買入A公司的股票,一年時(shí)間內(nèi),A公司成為了市場(chǎng)人氣很旺的熱門股票,股價(jià)漲幅達(dá)到了120%,上海綜指同期漲幅有5%。

A公司成為了當(dāng)年的明星股,推出A公司研究報(bào)告的分析師成為了當(dāng)年行業(yè)第一名的明星分析師。

從價(jià)值塑造到價(jià)值描述,再到價(jià)值傳播,效果顯著,市值翻倍。但僅僅股價(jià)漲了,是不夠的。市值管理,應(yīng)該還有一個(gè)不可或缺、特別重要的環(huán)節(jié),那就是“價(jià)值實(shí)現(xiàn)”環(huán)節(jié)。

股價(jià)漲了之后,如何把市值增長(zhǎng)轉(zhuǎn)化為公司在產(chǎn)業(yè)上的競(jìng)爭(zhēng)優(yōu)勢(shì)和發(fā)展動(dòng)能?

第一,A公司開展定增,實(shí)現(xiàn)融資后,將融資的金額投入到醫(yī)藥主業(yè)的產(chǎn)業(yè)布局和能力建設(shè)。

第二,對(duì)醫(yī)藥行業(yè),開展并購(gòu)整合和創(chuàng)新孵化,利用自己的上市地位、資金優(yōu)勢(shì)和估值優(yōu)勢(shì),收購(gòu)?fù)瑯I(yè)項(xiàng)目,整合資源、合并報(bào)表、增加業(yè)績(jī),推動(dòng)股價(jià)。

第三,對(duì)現(xiàn)有的骨干人才進(jìn)行股權(quán)激勵(lì),并且通過股權(quán)激勵(lì)吸引外部人才加盟。把員工的工作績(jī)效和利益,跟公司的業(yè)績(jī)和市值增長(zhǎng)掛鉤,目標(biāo)一致、上下同欲、調(diào)動(dòng)士氣、鼓舞干勁,綁定人才隊(duì)伍。

第四,控股股東用股價(jià)上漲之后的股權(quán)做質(zhì)押,進(jìn)行融資,用于收購(gòu)A公司的地產(chǎn)業(yè)務(wù),為A公司注入現(xiàn)金,投入到醫(yī)藥主業(yè)里去。

通過一系列的“價(jià)值實(shí)現(xiàn)”,A公司完成了脫胎換骨的轉(zhuǎn)型與新生。A公司從一個(gè)業(yè)務(wù)龐雜、前途惘的公司,轉(zhuǎn)型成為了一個(gè)戰(zhàn)略計(jì)劃明確、資金實(shí)力雄厚、創(chuàng)新孵化活躍、人才士氣高昂的醫(yī)藥行業(yè)后起之秀。A公司雄心勃勃、異軍突起,市值的增長(zhǎng)轉(zhuǎn)化成了產(chǎn)業(yè)上的發(fā)展勢(shì)能和競(jìng)爭(zhēng)優(yōu)勢(shì),產(chǎn)業(yè)上的發(fā)展勢(shì)能和競(jìng)爭(zhēng)優(yōu)勢(shì)又維持和推動(dòng)著市值的增長(zhǎng)。

至此,A公司完成了市值管理的第一輪完整循環(huán):價(jià)值塑造→價(jià)值描述→價(jià)值傳播→價(jià)值實(shí)現(xiàn)→價(jià)值塑造……

值得一提的是,在A公司“升級(jí)”的整個(gè)過程中,董事長(zhǎng)、總經(jīng)理都是重要責(zé)任人。只有優(yōu)秀的領(lǐng)導(dǎo)者才能推動(dòng)公司和戰(zhàn)略咨詢公司、分析師、投資者、券商等各方合作,促使大家共同來完成這樣一個(gè)公司再造的過程。

所以,一個(gè)杰出的領(lǐng)導(dǎo)者,應(yīng)該是一個(gè)杰出的投資銀行家,還應(yīng)是長(zhǎng)袖善舞的資本高手。

猜你喜歡

當(dāng)代陜西(2019年18期)2019-10-17 01:48:58

華人時(shí)刊(2019年23期)2019-05-21 03:31:36

小學(xué)生學(xué)習(xí)指導(dǎo)(低年級(jí))(2018年6期)2018-05-25 01:42:18

文理導(dǎo)航·科普童話(2016年7期)2017-02-04 15:09:20

唐山文學(xué)(2016年2期)2017-01-15 14:03:53

小天使·四年級(jí)語數(shù)英綜合(2016年11期)2016-11-29 22:37:30

科學(xué)中國(guó)人(2015年4期)2015-02-28 09:12:39

小說月刊(2014年8期)2014-04-19 02:39:17

聲屏世界(2014年1期)2014-02-28 15:17:32

中國(guó)火炬(2012年3期)2012-07-25 10:34:02