風(fēng)險(xiǎn)投資社群結(jié)構(gòu)與投資效益的關(guān)系研究

2020-01-16 05:34:10中國(guó)人民大學(xué)統(tǒng)計(jì)學(xué)院苗可芯

中國(guó)商論 2019年24期

中國(guó)人民大學(xué)統(tǒng)計(jì)學(xué)院 苗可芯

近年來(lái),我國(guó)的風(fēng)險(xiǎn)投資行業(yè)發(fā)展迅速,逐步成為推動(dòng)國(guó)家戰(zhàn)略性新興產(chǎn)業(yè)發(fā)展的關(guān)鍵領(lǐng)域。風(fēng)險(xiǎn)投資(Venture Capital,VC)為私人股權(quán)投資模式,主要向初創(chuàng)企業(yè)(被投資公司)提供資金支持及專業(yè)指導(dǎo)[1],交換被投資公司股份并協(xié)助其獲取最大利益,主要標(biāo)的集中在新創(chuàng)事業(yè)或未上市企業(yè),是追求高風(fēng)險(xiǎn)高回報(bào)的典型投資模式[2]。

實(shí)際投資機(jī)構(gòu)在風(fēng)險(xiǎn)投資時(shí)采取聯(lián)合投資策略,行為過(guò)程呈現(xiàn)顯著的聚集效應(yīng)和偏好傾向,聯(lián)合投資體內(nèi)部存在典型社群結(jié)構(gòu)[3~4]。本文以風(fēng)險(xiǎn)投資網(wǎng)絡(luò)社群結(jié)構(gòu)為研究視角,在對(duì)風(fēng)險(xiǎn)投資網(wǎng)絡(luò)社群結(jié)構(gòu)特征進(jìn)行分析的基礎(chǔ)上,提出實(shí)證分析模型,從而研究風(fēng)險(xiǎn)投資網(wǎng)絡(luò)社群結(jié)構(gòu)特征對(duì)投資績(jī)效的影響機(jī)制,以期為風(fēng)險(xiǎn)投資行業(yè)發(fā)展及投資行為決策奠定理論基礎(chǔ)。

1 研究方法

本文采取2001—2017年來(lái)發(fā)生聯(lián)合投資行為的風(fēng)險(xiǎn)投資事件作為數(shù)據(jù)樣本。采用投中數(shù)據(jù)庫(kù)(CV Source)及清科數(shù)據(jù)庫(kù)(Zdatabase)[5]挖掘一級(jí)市場(chǎng)聯(lián)合投資事件,利用NetMiner及Pajek探索社群網(wǎng)絡(luò)結(jié)構(gòu)。

1.1 樣本獲取

本文數(shù)據(jù)獲取采用廣義投資概念,收集CV source及清科數(shù)據(jù)庫(kù)2001—2017年聯(lián)合風(fēng)險(xiǎn)投資事件建立初始樣本序列,對(duì)樣本進(jìn)行篩選:存在數(shù)據(jù)缺失、存在明顯錯(cuò)誤數(shù)據(jù)、存在退出行為的投資事件予以剔除。

1.2 社群識(shí)別

采用NetMiner及Pajek在確定時(shí)間窗的基礎(chǔ)上構(gòu)建風(fēng)險(xiǎn)投資社群網(wǎng)絡(luò),采用Ucinet的 Girvan-Newman模塊識(shí)別社群的聯(lián)結(jié)程度,設(shè)定模塊輸出的Q值≥0.3的數(shù)據(jù)序列納入本次研究樣本。

1.3 分析變量

投資績(jī)效:采用IPO和M&A退出比例及退出期限的復(fù)合指標(biāo)衡量投資機(jī)構(gòu)的投資效益。取特定時(shí)間窗IPO和M&A退出期限與退出次數(shù)的比值作為原始指標(biāo),以其對(duì)數(shù)作為投資效益的分析指標(biāo)。

凝聚性:采用集聚系數(shù)進(jìn)行計(jì)算,即量度社群網(wǎng)絡(luò)中各個(gè)節(jié)點(diǎn)的鄰點(diǎn)進(jìn)行權(quán)重比例復(fù)合。

離散性:采用中心度算法對(duì)離散性進(jìn)行計(jì)算,對(duì)群體單元分別計(jì)算程度中心值并進(jìn)行標(biāo)準(zhǔn)化處理。

2 模型構(gòu)建

本文采取社群網(wǎng)絡(luò)結(jié)構(gòu)—投資效益、資源共享—組織效益的基本分析思路,研究社群網(wǎng)絡(luò)結(jié)構(gòu)與投資效益相互作用機(jī)理,探索網(wǎng)絡(luò)社群結(jié)構(gòu)、資源共享及投資效益之間的相互關(guān)系,基于以上研究思路,構(gòu)建實(shí)證概念模型。

2.1 風(fēng)險(xiǎn)投資社群結(jié)構(gòu)—投資效益模塊

本文關(guān)注社群結(jié)構(gòu)的凝聚性及離散性兩個(gè)指標(biāo),其中凝聚性指的是組成風(fēng)險(xiǎn)投資團(tuán)體的聯(lián)結(jié)程度,作為衡量風(fēng)投社群合作和信息交流程度的變量,采用投資機(jī)構(gòu)集合體的聯(lián)結(jié)疏密程度量化(Pajek)。離散性指的是投資集合體中的不平等性,本研究認(rèn)為離散型與投資效益相關(guān)關(guān)系并不是單調(diào)伴隨狀態(tài),而是存在發(fā)展峰值,即離散型較大使得居于高位的投資單體能有效發(fā)揮能動(dòng)性,促進(jìn)投資效益增加,但當(dāng)離散性積累到一定程度時(shí),資源過(guò)于集中導(dǎo)致信息過(guò)載及權(quán)力集中,威脅整體績(jī)效。社群的離散性采用投資機(jī)構(gòu)集合體資源及權(quán)力的離散程度量化。基于以上分析,本研究提出以下假設(shè):

H1A:風(fēng)險(xiǎn)投資社群凝聚性—投資效益:隨凝聚性增加,投資效益先增加后減小,呈開(kāi)口向下的拋物型關(guān)系。

H1B:社群網(wǎng)絡(luò)結(jié)構(gòu)離散性—投資效益:隨離散型增加,投資效益先增加后減小,呈開(kāi)口向下的拋物型關(guān)系。

2.2 風(fēng)險(xiǎn)投資社群結(jié)構(gòu)—資源共享模塊

資源共享是風(fēng)險(xiǎn)投資評(píng)估的重要環(huán)節(jié),直接關(guān)系投資的最終效益。本文分別研究風(fēng)險(xiǎn)投資社群結(jié)構(gòu)與投資團(tuán)體內(nèi)部資源共享及外部資源共享的關(guān)系。其中,內(nèi)部資源共享定義為投資團(tuán)體內(nèi)部資源的整合和分享;外部資源共享定義為投資機(jī)構(gòu)通過(guò)與其他投資集合體建立合作和信任關(guān)系,獲取其他投資集合體的資源并與自身資源進(jìn)行整合的途徑。

其中,社團(tuán)網(wǎng)絡(luò)結(jié)構(gòu)的凝聚性可促進(jìn)單體信息交換,擴(kuò)大投資資源信息的廣度及深度,活化群內(nèi)投資機(jī)構(gòu)資金流和信息流,從而提高投資效益;但凝聚性過(guò)高形成相對(duì)固化的信息及合作傳導(dǎo)途徑,難以活化異質(zhì)信息及資源,從而影響資源共享。離散型控制在一定閾值內(nèi),各組成機(jī)構(gòu)的地位相對(duì)平等,信息及資源傳導(dǎo)均衡但效率不高,離散性增加可以激活傳輸及整合渠道;但過(guò)高的離散型導(dǎo)致資金及信息過(guò)于集中,破壞資源共享及多方合作機(jī)制,引發(fā)投資聯(lián)動(dòng)危機(jī)。基于以上分析,提出以下假設(shè):

假設(shè)H2A:風(fēng)險(xiǎn)投資社群凝聚性—內(nèi)部資源共享:隨凝聚性增加,內(nèi)部資源共享效益先增加后減小,呈開(kāi)口向下的拋物型關(guān)系。

假設(shè)H2B:社群網(wǎng)絡(luò)結(jié)構(gòu)離散性—內(nèi)部資源共享:隨離散型增加,內(nèi)部資源共享效益先增加后減小,呈開(kāi)口向下的拋物型關(guān)系。

風(fēng)險(xiǎn)投資團(tuán)體之間的緊密聯(lián)結(jié)能有效推動(dòng)信息共享,緩解群內(nèi)競(jìng)爭(zhēng)態(tài)勢(shì),推動(dòng)共同發(fā)展。當(dāng)群間凝聚性不斷增高時(shí),群內(nèi)的凝聚性相應(yīng)降低,促使投資機(jī)構(gòu)拓展新的投資領(lǐng)域,從而損害原有投資群體的資源共享能力。同樣的,群內(nèi)凝聚力上升將推動(dòng)組織機(jī)制的建立和完善,促使群內(nèi)單元與外部集合體的聯(lián)結(jié)下降,即群間資源共享能力下降。對(duì)于投資機(jī)構(gòu)單體的離散性,當(dāng)社群網(wǎng)絡(luò)結(jié)構(gòu)的離散性較高時(shí),居于重要位置的單體在獲取絕對(duì)優(yōu)勢(shì)資源的前提下,有能力拓展資源渠道,加強(qiáng)與其他投資機(jī)構(gòu)聯(lián)系并進(jìn)行資源共享;社群中處于弱勢(shì)地位的單體由于遠(yuǎn)離資源核心,為獲取更多的發(fā)展空間,也傾向于拓展外部資源,推動(dòng)群間資源共享。基于以上分析,提出以下假設(shè):

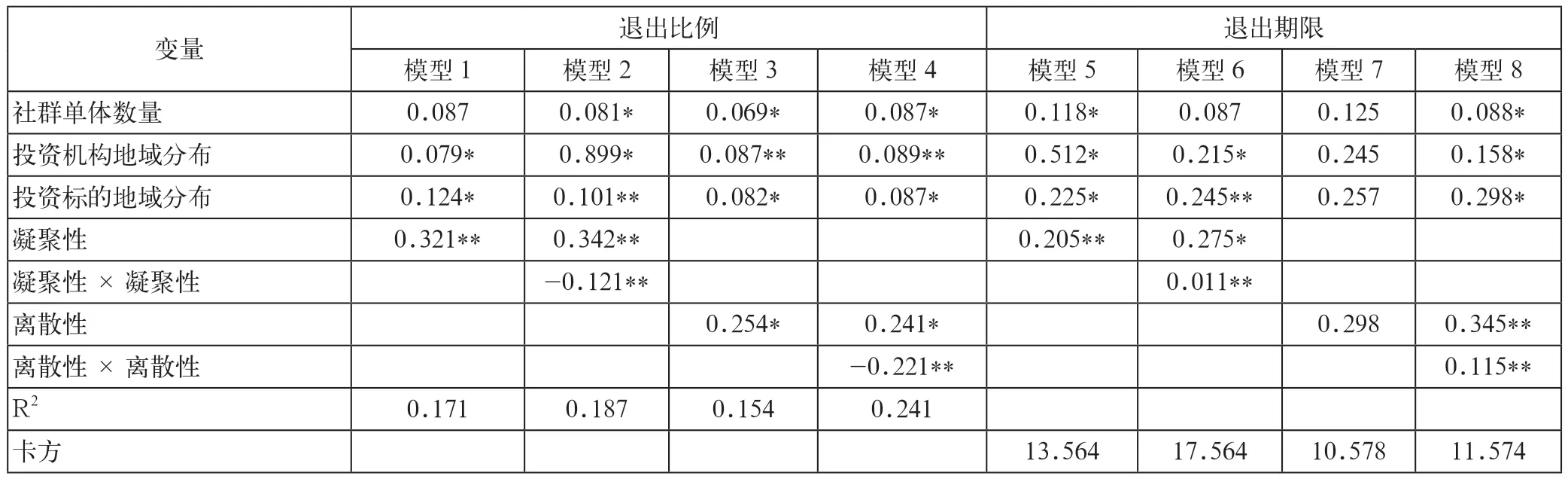

表1 風(fēng)險(xiǎn)投資社群結(jié)構(gòu)—投資效益模型分析表

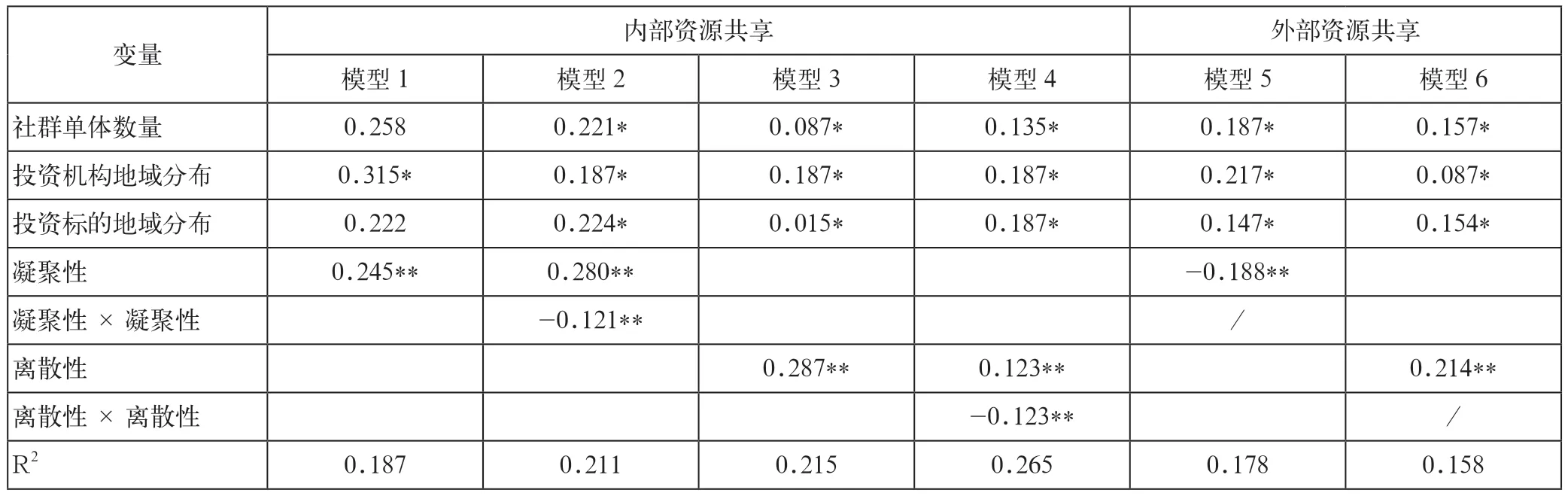

表2 風(fēng)險(xiǎn)投資社群結(jié)構(gòu)—資源共享(內(nèi)部/外部)模型分析表

假設(shè)H3A:風(fēng)險(xiǎn)投資社群凝聚性~外部資源共享:隨凝聚性增加,外部資源能力下降。

假設(shè)H3B:社群網(wǎng)絡(luò)結(jié)構(gòu)離散性~外部資源共享:隨離散型增加,外部資源共享能力上升。

2.3 資源共享—投資效益模塊

社群內(nèi)部資源共享推動(dòng)群內(nèi)專業(yè)化資源整合,共享機(jī)制推動(dòng)投資機(jī)構(gòu)單體共同發(fā)展,對(duì)于投資創(chuàng)業(yè)領(lǐng)域或未上市企業(yè)的高風(fēng)險(xiǎn)行為具有重要的意義。群間資源共享推動(dòng)投資信息的異質(zhì)化和多元化,拓展投資標(biāo)的廣度有利于投資機(jī)構(gòu)決策復(fù)雜問(wèn)題,為投資多元化和靈活化奠定基礎(chǔ)。基于以上分析,提出以下假設(shè):

假設(shè)H4A:內(nèi)部資源共享—投資效益:隨內(nèi)部資源共享程度增加,投資效益提升。

假設(shè)H4B:外部資源共享—投資效益:隨外部資源共享程度增加,投資效益提升。

3 實(shí)證分析

本文采用實(shí)證分析手段從凝聚性和離散性兩個(gè)維度分析風(fēng)險(xiǎn)投資團(tuán)體社群特征對(duì)投資效益的影響。采用SPSS數(shù)據(jù)分析軟件結(jié)合多元回歸模型對(duì)IPO和M&A退出比例及退出期限的指標(biāo)衡量進(jìn)行分析,以驗(yàn)證模型假設(shè)是否成立。

3.1 風(fēng)險(xiǎn)投資社群結(jié)構(gòu)—投資效益

模型1及模型2數(shù)據(jù)顯示:投資機(jī)構(gòu)網(wǎng)絡(luò)社群的凝聚性和與風(fēng)險(xiǎn)投資的退出比例呈現(xiàn)極顯著正相關(guān)關(guān)系(α=0.01);凝聚性×凝聚性與風(fēng)險(xiǎn)投資的退出比例呈現(xiàn)極顯著負(fù)相關(guān)關(guān)系(α=0.01),即隨凝聚性增加,風(fēng)險(xiǎn)投資的退出比例先增大后減小,呈開(kāi)口向下的拋物型關(guān)系。模型3及模型4數(shù)據(jù)顯示:投資機(jī)構(gòu)網(wǎng)絡(luò)社群的離散性和與風(fēng)險(xiǎn)投資的退出比例呈現(xiàn)極顯著正相關(guān)關(guān)系(α=0.01);離散性×離散性與風(fēng)險(xiǎn)投資的退出比例呈現(xiàn)極顯著負(fù)相關(guān)關(guān)系(α=0.01),即隨離散性增加,風(fēng)險(xiǎn)投資的退出比例先增大后減小,呈開(kāi)口向下的拋物型關(guān)系。同理,退出期限隨凝聚性及離散性的增加,呈現(xiàn)先增大后減小的趨勢(shì),即開(kāi)口向下的拋物型關(guān)系。綜上,OLS多元回歸分析結(jié)果顯示:支持H1A及H1B模型假設(shè)(α=0.01),如表1所示。

3.2 風(fēng)險(xiǎn)投資社群結(jié)構(gòu)—資源共享

對(duì)風(fēng)險(xiǎn)投資社群結(jié)構(gòu)與資源共享模型進(jìn)行分析(如表2所示),數(shù)據(jù)顯示:內(nèi)部資源共享與風(fēng)險(xiǎn)投資社群凝聚性呈正相關(guān)關(guān)系,與凝聚性×凝聚性呈負(fù)相關(guān)關(guān)系(α=0.01),根據(jù)導(dǎo)數(shù)原理可以判定隨著凝聚性增加,內(nèi)部資源共享呈先增后減趨勢(shì)。分析模型5及模型6數(shù)據(jù)顯示:外部資源共享與凝聚性呈負(fù)相關(guān)關(guān)系,與離散型呈正相關(guān)關(guān)系。綜上,模型分析結(jié)論支持H2A、H2B、H3A、H3B假設(shè)。

3.3 資源共享—投資效益

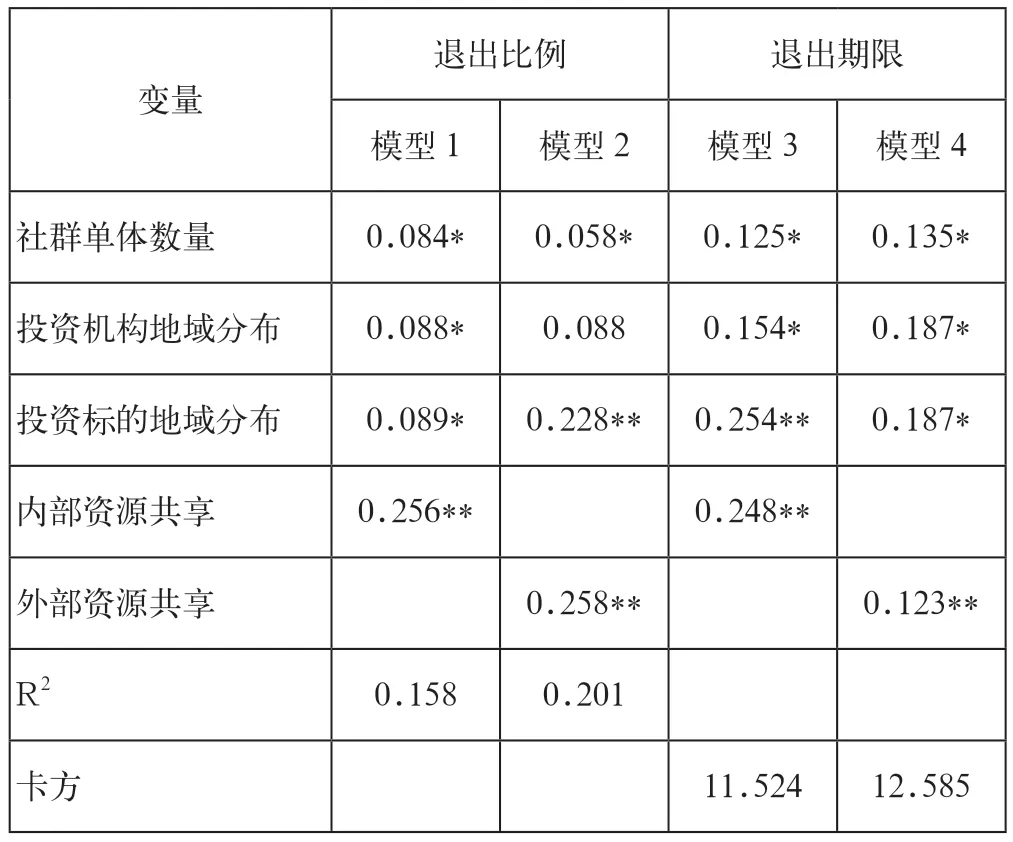

對(duì)風(fēng)險(xiǎn)投資社群內(nèi)部及外部資源共享與投資效益進(jìn)行分析(如表3所示),數(shù)據(jù)顯示:內(nèi)部資源共享與退出比例及外部期限呈正相關(guān)關(guān)系,即內(nèi)部資源共享與風(fēng)險(xiǎn)投資效益呈負(fù)相關(guān)關(guān)系;同理,外部資源共享與退出比例及外部期限呈正相關(guān)關(guān)系,即外部資源共享與風(fēng)險(xiǎn)投資效益呈負(fù)相關(guān)關(guān)系;綜上,模型分析結(jié)論支持H4A及H4B假設(shè)。

表3 (內(nèi)部/外部)資源共享與投資效益模型分析表

4 結(jié)語(yǔ)

本文以風(fēng)險(xiǎn)投資網(wǎng)絡(luò)社群結(jié)構(gòu)為研究視角,在對(duì)風(fēng)險(xiǎn)投資網(wǎng)絡(luò)社群結(jié)構(gòu)特征進(jìn)行分析的基礎(chǔ)上,提出實(shí)證分析方法探討風(fēng)險(xiǎn)投資網(wǎng)絡(luò)社群結(jié)構(gòu)特征對(duì)投資績(jī)效的影響機(jī)制,研究結(jié)果顯示:隨著風(fēng)險(xiǎn)投資網(wǎng)絡(luò)社群的凝聚性及離散型的增加,投資效益及內(nèi)部資源共享能力先增加后減小,呈開(kāi)口向下的拋物型關(guān)系;隨著風(fēng)險(xiǎn)投資網(wǎng)絡(luò)社群的凝聚性增加及離散型下降,外部資源共享能力下降;隨著風(fēng)險(xiǎn)投資網(wǎng)絡(luò)社群的(內(nèi)部/外部)資源共享程度增加,投資效益提升。

猜你喜歡

童話王國(guó)·奇妙邏輯推理(2024年5期)2024-06-19 16:03:38

今日農(nóng)業(yè)(2022年16期)2022-09-22 05:38:36

今日農(nóng)業(yè)(2022年14期)2022-09-15 01:43:28

中學(xué)生數(shù)理化·七年級(jí)數(shù)學(xué)人教版(2020年10期)2020-11-26 08:24:50

數(shù)學(xué)物理學(xué)報(bào)(2020年2期)2020-06-02 11:29:24

新世紀(jì)智能(英語(yǔ)備考)(2019年10期)2019-12-16 09:07:40

當(dāng)代水產(chǎn)(2019年1期)2019-05-16 02:42:02

今日農(nóng)業(yè)(2019年14期)2019-01-04 08:57:40

光學(xué)精密工程(2016年6期)2016-11-07 09:07:19

中國(guó)衛(wèi)生(2016年1期)2016-01-24 07:00:03

- 中國(guó)商論的其它文章

- 高鐵建設(shè)對(duì)城市經(jīng)濟(jì)的影響效應(yīng)研究

——基于技術(shù)進(jìn)步視角 - 無(wú)錫高職院校人才培養(yǎng)結(jié)構(gòu)與GDP協(xié)調(diào)發(fā)展情況探究①

- “學(xué)習(xí)范式”下電子商務(wù)專業(yè)課程體系改革研究①

- 雙創(chuàng)背景下大學(xué)生創(chuàng)新創(chuàng)業(yè)項(xiàng)目指導(dǎo)實(shí)踐①

- 企業(yè)人才質(zhì)量提升的審核要求研究

- 職業(yè)經(jīng)理人的健康成長(zhǎng)是“兩個(gè)健康”建設(shè)的保證研究①

——以溫州為例