樂加棟:2020年投資策略悟,已往之不諫;覺,今是而昨非

2020-01-17 06:58:24樂加棟

投資與理財 2020年1期

關鍵詞:銷售

樂加棟

一、長期思考:警惕供給側景氣度下滑引發供需失衡

2018年以來,因限房價、土拍配建等要求抬高實際土地成本,變相降低了土地質量,龍頭房企更多選擇自有資金進行投資,而降低合作比例,使得全口徑拿地集中度下降,而權益拿地金額集中度未明顯下滑。

2018-2019年宅地成交率下降到2014年以來歷史低點,房企的拿地積極性在2018-2019年有較大下滑,而當前重點城市的長期庫存、中期庫存和短期庫存均處于較低水平。

從全國來看,宅地成交面積的增速放緩將限制新開工能力,從而進一步制約銷售的推貨水平。

另一方面,行業端供給不足的情況在企業端也能得到印證。土地作為產業鏈的開端,龍頭房企的拿地不足,制約了新開工,也終將拖累銷售,而供給不足所導致的商品房最終供需不匹配或將成為引發房地產市場價格的上行風險。

二、基本面及政策面回顧與展望

2008年以來行業經歷了3輪強政策周期,政策調整的顆粒度非常大,一次性干預的需求體量較大,市場量價出現大起大落。而本輪調控的主要目標是“穩房價、穩地價、穩預期”,弱化地產金融屬性,房住不炒,2017年三季度以來商品房市場單季度增速一直在(-4%,+4%)區間內窄幅波動。

通過因城施政,實現短期調控常態化,政策周期熨平。

2019年四季度以來整體行業環境偏松,在當前基本面下行、2020年房企加快開工、庫存上升的背景下,房價、地價上漲壓力較小,符合當前調控目標的預期。預計2020年上半年政策環境將延續偏松的態勢,政策進一步收緊空間有限,2020年下半年政策方向是否再次趨嚴,主要取決于上半年地產基本面的走勢。

三、需求端:2020年銷售面積、金額分別降3%、1%

經估算,2019年棚改貨幣化需求同比下降48%,實際內生需求同比增長3.1%,三四線城市成交數據體現出的韌性,更多是由內生需求支撐。

從長期趨勢來看,一個區域的市場規模取決于人口,而購房消費的需求的增長來自于本地城鎮化率及產業經濟發展帶來的外來流動人口。城鎮人口凈流入大、房價收入比低的西部三四線在2014-2019年取得了最高的內生需求復合增速(12.3%)。

1.一二線需求預測:2020年內生需求面積同比下滑3.8%

從城鎮人口人均需求量的角度來看,排在前列的城市有鄭州、南昌等城市,城鎮化率提升較快,同時區域房價收入比較低,地方政府抑制需求的政策調控力度較低,可以維持較高的增長。

相反,以北京、上海、廈門為代表的核心城市,城鎮人口人均需求絕對量較低,城鎮化率提升空間較少,過高的房價收入比及“四限”政策在抑制了投資性需求和潛在剛需。

一二線城市單位城鎮人口年均需求面積(平)

一二線城市內生需求面積同比增速

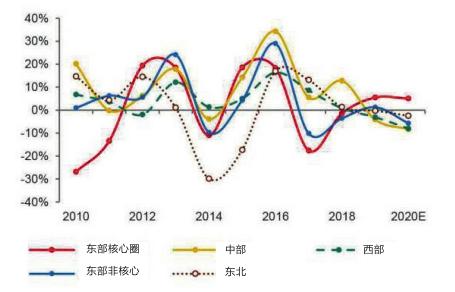

從估計結果來看,中部、西部二線城市單位城鎮人口年均需求面積延2017-2018年以來的回落趨勢,東部核心圈小幅增長,東部非核心及東北地區小幅回落。

我們結合各地城鎮人口規模及城鎮人口流入趨勢,得到2020年剔除棚改的內生需求面積:東部核心圈一二線預計同比上漲5%,中部、西部二線分別下滑8%,東部非核心二線同比下滑6%,東北二線下滑3%。整體一二線2020年內生需求面積同比下滑3.8%。

2.三四線需求預測:2020年內生需求面積同比下滑2%

長期來看,三四線城市中表現較好的有兩類城市,第一類是城鎮化率、房價收入比偏低,內生需求旺盛,如貴陽、四川、河南、廣西。

另一類城市屬于核心城市周邊衛星城,如安徽、浙江、江蘇、廣東的三四線城市。

從結果來看,針對單位城鎮人口年均需求面積這一指標,東部核心圈三四線(長三角、珠三角)延續2017年以來的高位下行趨勢,中部、西部三四線維持小幅增長,東部非核心以及東北三四線人均內生需求小幅回落。

預計2020年內生需求面積:東部核心圈、東部非核心、東北的三四線分別同比下滑8%、4%、13%,中部、西部三四線同比上漲3%、2%。綜合來看,全國三四線2020年內生需求面積同比下滑2%。

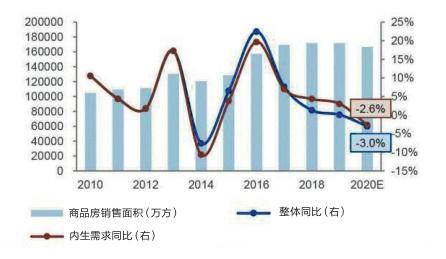

結合一二線內生需求面積同比下滑3.8%,我們得到2020年全國內生需求面積從2019年的正增長3.1%轉負,同比下滑2.6%。在500萬套和20%棚改貨幣化安置比例的假設下,預計2020年商品房銷售面積增速將下滑3%。

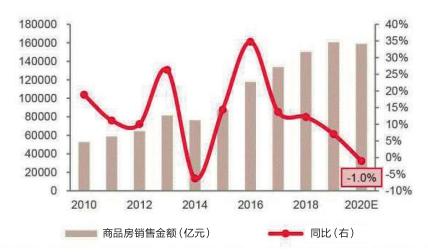

考慮到地方政府因城施策,地方改善政策增多,房價增速回落具備一定韌性,價格系統性大幅下跌的可能性較小,預計整體全年房價增幅收窄至2%。綜合量價因素,整體2020年商品房銷售金額預計15.88萬億元,同比下降1%。

四、供給端:2020年新開工下滑2%,投資上漲5%

1.土地投資預測:預計2020年土地投資同比增長5.4%

我們預計2020年土地成交面積的增長將帶動出讓金小幅增長,土地成交建面同比將呈現前低后高的趨勢,而樓面價則將趨穩,2020年300城出讓金預計同比增長10%,土地成交金額則同比上漲5%。而基于這個假設,預計2020年土地投資將同比增長5.4%。

2.新開工增速測算:預計2020年新開工增速下滑2.0%

決定新開工面積的有兩個要素:其一為可開工面積,即為前期土地成交面積;其二為開工意愿,與銷售去化相關。

大體而言,新開工滯后于土地成交2個季度,考慮到我們前文提到土地成交呈現前低后高的趨勢,預計2020年新開工將由于滯后土地成交而呈現逐步回落的趨勢,2020年預計新開工同比下滑2%。

3.投資增速預測:預計2020年投資同比上漲5.1%

其中施工投資上漲5.0%。施工面積增速是房地產投資增速的錨,過去10多年施工面積增速的高低,基本上就代表了房地產投資增速的中樞水平。

各省三四線城市常駐人口城鎮化率變化(2010-2018年)

商品房銷售面積及增速預測

商品房銷售金額及增速預測

我們對當前全國實際竣工數據進行了修正,并預測了未來的竣工趨勢,預計2020年1季度和3季度將會是本輪周期竣工面積增速高點位置,分別為10.8%和12.8%,預計2020年增速為10%,2021年增速6%。

結合新開工、竣工以及凈停工預測數據,預計2020年施工面積規模96.1億平米,同比增長7.1%,施工支出同比下降2%,施工投資同比上漲5.1%。

綜合上文測算,主要受土地投資增速回落的影響,我們預計2020年房地產開發投資達到13.84億元,同比上漲5.1%。其中施工投資、土地投資分別為9.4億元、4.4億元,同比分別上漲5.0%、5.4%。

五、開發類企業:運營強者時代,能力決定未來

1.行業進入“管理紅利時代”,開發商能力差異加大

在行業融資規模受限的情況下,龍頭公司利用有限的金融資源創造銷售回款的能力更強,地產開發企業的發展從“土地紅利時代”“金融紅利時代”向“管理紅利時代”邁進。

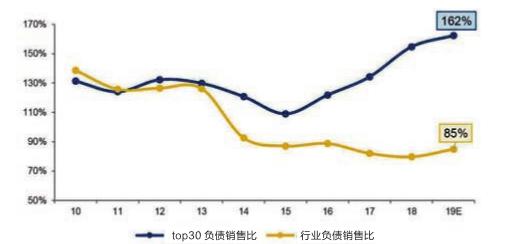

2019年行業整體負債銷售比為0.85元,規模效率低于100%,頭部房企2019年平均負債銷售比為1.62元,是行業平均水平的1倍左右,表明頭部企業擁有更高的資源利用效率,已經形成了遠超行業平均水平的周轉開發能力及抵御市場下滑的能力。長期來看,行業集中度的提升,將建立在運營能力優勢之上。

2.投資精度提高,擴張意愿降低

2019年房地產開發企業在土地拓展上明顯更加審慎。其一,市場傳導過來的下行壓力逐步加大,土地質量沒有明顯提升,企業拿地意愿下降;其二,融資環境收緊,限制了企業的拿地能力,變相提高了對回報率的要求;第三,頭部房企過去兩年大范圍下沉,2019年邊際擴張效益減小,讓更多公司將土地投資的重心轉回傳統優勢區域。

房地產行業和頭部企業單位有息負債撬動銷售規模比較

我們整理了25個主流房地產開發企業2011年以來進入城市的布局圖,可以看出2011-2014年周期,地產公司主要的布局策略是“點狀深耕”,加大在核心大市場的覆蓋力度和進入范圍。從2015年開始,越來越多的地產公司選擇進入新市場,拓展規模邊界。而進入2019年,多數公司擴展節奏有所放緩,拿地力度也有所回落。

3.基于貨值變化評價房企2020年銷售增長能力

對于2020年規模增長的確定性,關注兩個指標:其一是2019年銷售去化貨值與新增貨值的關系。 2019年頭部房企平均這一指標為93%,說明大部分公司處于庫存去化的階段,增長幅度較大的A股、H股分別為金科和融創。

其二是當年銷售消耗的貨值比例。目前主流地產公司的平均去化比例為31%,但每個公司的去化表現和貨值儲備的合意規模與項目體量及消化速度有關,項目平均體量較小,而單項目去化速度較快的公司合意庫存水平也會相應降低,如中南、陽光城、萬科、金科、新城等公司,均屬于小盤快周轉的典范。

六、政策窄幅波動孕育行業投資機會

1.房企收益動力切換,政策波動或帶動板塊估值修復

從地產股收益及估值的關系來看,2016年之前龍頭房企年內估值波動較大,市值漲跌主要由PE波動引起,與當年政策及基本面對應。而自2016年首次提出“房住不炒”以來,龍頭房企估值波動顯著收窄,業績變動逐漸成為帶動市值上漲的最主要因素。

過去的十年中,房地產行業的估值拐點與政策拐點、基本面拐點之間具有較為明顯的相關性,而自2017年下半年起,以成交量為代表的基本面指標進入窄幅波動階段,周期性顯著減弱,房地產板塊的估值卻在基本面下行、政策預期放松的2018年初及2019年初出現過兩輪系統性上漲。

當前市場基本面與2019年初更為接近,且調整力度較2018年末更大,隨著市場景氣度進一步下行,2020年一二季度政策環境預計寬松,板塊估值有望再次走出系統性行情。

個股選擇方面,在2018年初及2019年初板塊系統性上漲的過程中,具有以下幾個特征的公司通常表現更為優異:

1)銷售規模增長具備彈性,增速較其他房企更具優勢;

2)估值具備相對優勢,不存在明顯的高估;

3)當期銷售利潤率不宜過低,以保證銷售向最終的業績兌現。

此外,2019年初的行情中,股價漲幅與業績增速也表現出更強的相關性。中南建設、藍光發展等公司雖然規模增速表現僅為中等水平,但其在2019年1月發布的業績增速亮眼,一定程度上也推高股價漲幅。

2.板塊估值仍處歷史低位

推薦高增長低估值龍頭。從當前估值水平來看,2019年A股PE(TTM)估值低點為7.04x,出現在9月初,僅高于2014年小周期低點,較2018年最低點基本持平。截至2019年12月13日,主流房企對應PE(TTM)為7.73,仍處于歷史低位,行業政策端的邊際調整或一定程度上由于板塊PE修復。

從公司層面來看,截至2019年末,龍頭房企整體在手已售未結資源充足,未來結算業績增速有支撐,有望帶動市值穩定增長。在個股選擇方面,綜合銷售成長性(經營能力)、業績成長性(盈利能力)及當前估值位置,建議關注2020年銷售增長確定性較強的個股。

七、風險提示

三四線城市需求出現斷崖式下滑,政策調整應對不及時,行業政策調控力度加大,流動性改善不及預期,重點城市供給改善不及預期,三四線成交熱度快速下行,庫存累積快于預期,房企融資持續收緊。

猜你喜歡

加油站服務指南(2022年6期)2022-07-28 06:07:26

哈爾濱軸承(2020年2期)2020-11-06 09:22:22

現代營銷(創富信息版)(2018年2期)2018-08-15 00:45:27

流行色(2017年2期)2017-05-31 01:43:44

海外英語(2013年8期)2013-11-22 09:16:04

玩具(2009年11期)2009-11-30 08:18:30

玩具(2009年10期)2009-11-04 02:33:14

中國化妝品(2003年6期)2003-04-29 00:00:00

中國化妝品(2003年3期)2003-04-29 00:00:00

中國化妝品(2003年1期)2003-04-29 00:00:00