混改“戰投”是與非

2020-01-19 14:36:34韓瑜

董事會 2020年11期

韓瑜

國有企業混合所有制改革是一項十分復雜、牽涉多方利益調整的改革。于企業而言,混改的重要目的和意義在于“改”而不僅是“混”。我們應當明確,實現產權上的混合所有制并不是國企改革的目標和終點,混改只是改革的起點,為國企治理和機制變革創造了基礎土壤,需要通過混改進一步實現國有企業的市場化經營,即改變國企的經營機制、用人機制、分配機制、考核機制等,達到相應規模性指標、效率性指標、成長性指標的要求,最終實現企業經濟效益和整體實力的顯著提升、市場化水平顯著提高、發展活力顯著增強。

十八屆三中全會之后,發展混合所有制經濟成為與公有制經濟、私營經濟同等重要的主要經濟形式。國企混改工作中,戰略投資者的選擇是一個非常關鍵的環節,理應受到重點關注。國企選擇戰略投資者,目的是讓其作為一個愿意長期持有較大股權、積極參與甚至主導公司治理的法人投資者,主要解決三個方面的問題。

其一,聚合產業資源,拓寬經營領域。戰略投資者能為企業提供其他產業資源和提高運營能力的機會,實現企業間資源互補,增強核心優勢,提升企業在相關產業和業務領域的競爭實力。

其二,盤活資產,優化資本結構。新資本的注入以及部分國有股權的退出,將進一步激活企業內部經營資本、優化企業資本結構,有助于提升企業資本運營效率,提升公司的市場化融資能力,有效緩解企業的債務壓力。

其三,推動體制機制改革升級。戰略投資者可以帶來先進的管理經驗,促使企業治理結構、管理體制、人才機制得以優化,倒逼體制不斷深化改革。推動企業健全內部的優勝劣汰和經營決策,激發企業內生動力。

抉擇:構建新的“朋友圈”

國有企業在選擇投資者時,首先應明確在混改中需要解決的發展問題。不同的發展需要,選擇投資者的著眼點有所不同。但通常來講,投資者應具備以下一般性條件:

?投資者應為獨立的企業法人,原則上國有企業混改不引入僅有資金或相關資質的自然人投資者;

?投資人應與改革企業產業相關或相近,優選能為企業帶來技術或市場的產業投資者,或具備較強投融資能力和資源整合能力的投資基金;

?投資者引入應有利于企業產業產品結構調整和產業升級,從合作意向來看,須對企業有長期合作的愿望和相應投資計劃;

?投資者產權、債務應清晰,財務數據真實,且沒有身陷重大法律糾紛;

?投資者選擇還應兼顧其他因素,如企業文化理念相近,認同企業發展戰略,行業地位優勢明顯等。

國有企業在引入投資者時,需從戰略視角統籌規劃企業“朋友圈”,明確目標合作伙伴的類型和能力要求。從戰略目標角度而言,合作伙伴可分為資源型、市場型、技術型和資金型等類型。

資源型戰略投資者:明確自身市場定位和戰略目標,欲通過戰略合作凸顯核心優勢,或解決企業發展受限、后續發展乏力等問題的企業,一般選擇資源型的合作伙伴,與產業鏈上下游優質企業達成戰略合作,實現資源優勢互補,增強自身核心競爭力,通常在主體層面引入投資者。

市場型戰略投資者:計劃拓展市場布局、拓寬銷售渠道,進一步搶占市場的企業,一般選擇市場型的合作伙伴,基于雙方在區域及市場渠道等方面的資源開展合作,多采用合作出資開設新公司的方式,實現多地區多渠道多平臺協同拓展市場布局。

技術型戰略投資者:通過技術創新解決研發瓶頸、缺乏核心技術優勢等問題的企業,一般選擇技術型的合作伙伴,通過技術合作整合大數據、人工智能、物聯網等新一代技術,借助技術創新驅動企業高質量發展,加速企業數字化轉型。

資金型戰略投資者:戰略發展受資金限制,希望通過股權融資解決缺乏流動資金或資金周轉困難等問題的企業,一般選擇資金型的合作伙伴,通過吸收合作方的投資,有效盤活企業存量資產,維持資金鏈正常運作的同時擴大業務規模;同時一些發展勢頭良好,但受制于體制機制約束無法進行市場化運作及激勵的、或短期面臨改革指標壓力的企業,也可在首輪引入投資者的時候選擇資金型合作伙伴。

混改中戰略投資者的選擇更注重雙方戰略合作的匹配度和互補性,更看重對方的發展實力、資源優勢以及長期合作意向等。在確定企業要引入的戰略投資者類型后,企業需根據自身發展需求設計“引戰”節奏。可根據最終混改目標,劃分戰略階段,明確各戰略階段的戰略目標、資金需求以及預期達到的目標。例如導入期戰略一般要求企業集中主業穩步發展、做優做強;成長期戰略要求企業擴大市場布局、開拓相關細分市場。不同戰略階段之間戰略目標發展跨度將決定企業釋放股比、釋放價格(是否溢價轉讓及溢價增資)等;所需的資金缺口將影響股權轉讓(溢價轉讓,估值轉讓,溢價多少等)、增資擴股(增資多少,員工能否承受同比增資)等。

首輪引入投資者應相對集中,以1-2家為宜,確保其充分的積極性參與企業的經營和決策;原則上至少引入一家非公資本。

案例I:三地上市電信運營企業的戰投選擇

LT公司是中國唯一一家同時在紐約、香港、上海三地上市的電信運營企業,其主要經營通信業務以及各類電信增值業務。LT公司在3G時代抓住發展的時機,先發制人,取得了很大的優勢。但在4G時代錯過了占有市場的前期機會,忽視了4G網絡建設和市場營銷等方面,導致在用戶人數、網絡質量、收入方面均落后于其他兩家同類競爭企業。2017年混改前存在如下發展瓶頸:1.營收規模偏小,凈利潤低,負債率高;2.移動與固網業務發展困難;3.治理機制不完善,企業經營理念落后,效率低下。

基于LT公司所面臨的戰略發展瓶頸和企業戰略目標(開拓融資渠道,降低財務壓力;整合產業資源,提高市場競爭力),需要同時引入產業型和財務型投資者,主要包括大型互聯網公司、垂直行業領先公司、具備雄厚實力的金融企業、國內領先的產業基金等,如中國人壽、騰訊信達、百度鵬寰、京東三弘、阿里創投、蘇寧云商等9家企業。

這樣一來,其一,引入騰訊、百度、京東、阿里巴巴和蘇寧,與互聯網行業五家龍頭企業合作,不僅是因為它們有雄厚的資本,也是尋求在零售體系、內容聚合、家庭互聯網、支付金融、云計算、大數據、物聯網、基礎通信等領域展開深度協同,有助于LT公司借助互聯網平臺優勢增加客戶黏性,降低經營成本,拓展傳統業務和創新發展模式,促進產業鏈資源協同發展。其二,引入光啟互聯,尋求與垂直行業領先企業的光啟在公共安全、智慧城市、智慧交通、軍民融合、通信服務等多個領域開展深層次的戰略合作,以城市大數據為基礎,充分融合雙方技術、資源優勢,構建有競爭力的智慧垂直生態,推動雙方重點業務和產業鏈融合創新發展,培育新的產業增長點,加速雙方的創新轉型和價值提升。其三,引入中國人壽。中國人壽作為我國最大的壽險公司,具有雄厚的資本,可為LT公司帶來資金支持;同時,中國人壽是集保險、投資、銀行于一體的綜合性投資集團,而LT公司具有經營業績、現金流穩定的特點,雙方在業務資源、客戶資源、市場資源方面均具有很強的互補性。其四,引入淮海方舟、興全基金,兩家國內領先的產業基金則為LT公司提供與其投資的大量央企、地方國企、民營企業進行更多對接的機會。

從結果來看,LT公司通過引入合適的戰略投資者,使得其在企業資產構成和經營能力方面得到全面優化。首先,引入戰略投資者為LT公司帶來了充足的資金、先進的技術和廣闊的市場,促使LT公司的盈利能力、營運能力、償債能力、發展能力都得到明顯的改善;其次,LT公司借鑒戰略投資者先進的管理機制和創新性的發展理念,實現了企業治理結構、業務發展和投資戰略上的突破;最后,LT公司引入戰略投資事件引發其股價在短期內大幅上漲,為股東帶來了良好的經濟效益。

案例II:一家汽車營銷服務公司的“引戰”考量

WY公司是某汽車集團公司旗下汽車營銷及服務專業化運營平臺,主營業務包括汽車營銷與服務和汽車綜合體建設與運營,致力于打造國內一流客戶體驗與價值創造服務供應商。

為全面推進集團改革,統籌內外資源,改善運營管理,實現降本增效,WY公司計劃從市場互補、資源互補和技術互補等三個維度選擇戰略投資者。在市場層面,引入擁有市場、渠道、客戶等市場資源互補型的企業;在資源層面,公司計劃打通汽車產業鏈上下游,實現產業之間的跨界融合;而在技術層面,公司順應時代發展,希望通過與我國已進軍智能汽車領域的互聯網公司合作,實現技術領域的創新突破。

在經過全面深入的考量后,WY公司結合企業現階段發展情況和市場定位,計劃引入互補性行業或有重要業務拓展合作的實業投資者作為戰略合作伙伴,包括產業鏈上下游擁有管理、技術或人才等方面資源的領先企業(如上游的汽車零部件制造商、下游的汽車后市場服務商等)、通過戰略合作可以發揮戰略協同效應的領先企業(如綜合金融集團、保險公司等),以及以數據驅動挖掘客戶需求和支持業務決策的互聯網公司或專業數據公司。

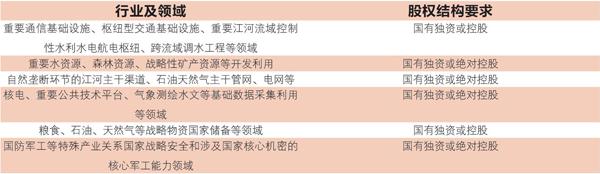

不同行業及領域混改后股權結構要求

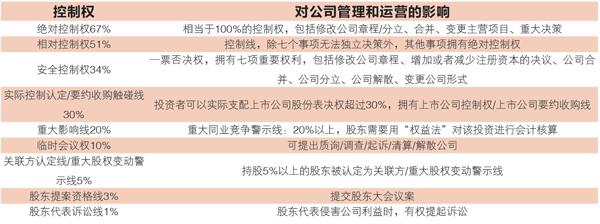

不同的股比設置將對公司管理和運營產生影響

優化:從股權到治理結構

通過混合所有制改革,國有企業建立更加科學、有效、完整的現代法人治理結構。而股權結構設計直接影響企業的實際管理控制權。企業在明確自身的行業分類和股權結構代表相應控制權的前提下,應基于市場發展情況和戰略目標,構建適合公司未來發展及戰略目標實現的股權結構。

2015年9月24日,國務院印發《國務院關于國有企業發展混合所有制經濟的意見》,指出企業應根據行業分類、業務類型及企業特點選擇改革路徑確定混改后股權結構要求,有效探索主業處于重要行業和關鍵領域的商業類國有企業混合所有制改革,為國有企業推進混合所有制改革提供方向指引。

同時,不同的股比設置將對公司管理和運營產生影響。(見上表)

對國企而言,從資本控制和治理結構角度出發,企業的最優股權結構一般具備保持國有資本控制力、實現資本的保值增值、促進治理結構優化和實現員工激勵等特點。企業應綜合考慮自身以及戰略投資者在戰略協調、產業優勢、技術設備、資金實力以及行業地位等諸多因素,并從長遠發展的角度綜合考慮未來戰略發展、所需資金以及董事會席位控制權等要求,從而確定最終的股權結構和各企業股份占比。

混改同時需要將公司黨組織嵌入到公司法人治理結構中,明確和落實黨組織在公司法人治理結構中的法定地位。科學合理設置公司黨委會、董事會、監事會、經理層的權力和責任,規劃各治理主體議事規則。同時,加強董事會建設,向集團爭取公司董事會行使重大決策、選人用人、薪酬分配等權力;優化公司董事會組成結構,增加外部董事比例;下設專業委員會為董事會決策提供保障。通過構建“三會一層”的現代企業法人治理結構,建立有效的授權和監督機制,從而實現各機構之間權責清晰、管理科學、各司其職、有效制衡。

不同類型的戰略投資者對公司治理結構優化需求也不盡相同。對于為化解債務危機而引進的資金型戰略投資者,更看重混改企業的財務收入,而在治理結構優化方面要求不高。為資源互補協同戰略而引入的資源型戰略投資者,會基于自身資源考慮戰略匹配度,一般會要求混改企業在股東會、董事會設置、預留“戰投方席位”,參與企業實際管理和控制的過程,同時要求其核心管理層持股,有效監督董事會的運作。

案例III:一家改制農企的治理探索

以FS集團為例,該集團是農業產業化國家重點龍頭企業,現已形成以冷鏈物流及農產品市場經營管理為主,集食品加工、餐飲酒店、生態農業、夜經濟等多種業態于一體的業務發展布局,已成為輻射全國的農產品流通中心。

FS集團所處行業存在一定的特殊性,保障農產品供應、確保市場價格平穩、做好員工和業戶維穩等工作都至關重要。同時,集團部分房產土地名實不符及無證、殼企業出清等復雜的歷史遺留問題有待解決。為推動FS集團股權多元化,形成更加制衡的治理關系,集團計劃引入3家戰略投資者(2家民營企業,1家國有企業)。在綜合考量企業的發展現狀和未來發展戰略后,集團初步確定“原有股東:戰投一:戰投二:戰投三實現40%:35%:15%:10%”的股權結構。

在治理結構優化層面,FS集團依據《公司法》建立健全法人治理結構,規范建設“三會一層”治理關系,完善公司章程。通過企業權力機構、決策機構、監督機構和執行機構的改制,優化完善企業的治理體系和治理結構,從而在“三會一層”之間搭建行之有效的監督管理體系。改制企業董事會暫定由7名董事組成,其中FS集團委派3人(含改制企業董事長);戰投一委派2名董事,戰投二和戰投三各委派1名董事。

猜你喜歡

當代水產(2022年8期)2022-09-20 06:44:30

當代水產(2022年6期)2022-06-29 01:11:44

當代水產(2022年5期)2022-06-05 07:55:06

當代水產(2022年1期)2022-04-26 14:34:58

當代水產(2022年3期)2022-04-26 14:27:04

當代水產(2022年2期)2022-04-26 14:25:10

云南畫報(2020年9期)2020-10-27 02:03:26

知識經濟·中國直銷(2018年8期)2018-08-23 09:15:52

新高考(英語進階)(2017年10期)2017-12-23 09:15:05

知識經濟·中國直銷(2017年11期)2017-11-28 05:32:35