保險業對社會治理水平的影響: 以全國面板數據為例

2020-02-02 04:00:42梁辰

價值工程 2020年3期

關鍵詞:影響因素

梁辰

摘要:保險作為一種分攤意外事故損失的財務安排,為社會提供完善的風險保障,調節社會糾紛和社會矛盾沖突,發揮著經濟“減震器”和社會“穩定器”的作用,成為創新社會治理的重要工具。本文在闡述我國保險業與社會治理之間的邏輯關系基礎上,檢驗了我國保險業對社會治理的影響。研究表明,保險業對社會治理水平具有明顯的促進作用。創新社會治理,可以從發展保險市場著手,塑造居民的保險意識;同時,政府應加大民生領域的保險購買力度。

Abstract: Insurance, as a financial arrangement for sharing accident losses, provides society with comprehensive risk protection, regulates social disputes and social conflicts, and exerts the effects of economic "shock absorbers" and social "stabilizers". It has become an important tool for innovating social governance. On the basis of explaining the logical relationship between China's insurance industry and social governance, this paper examines the impact of China's insurance industry on social governance. Research shows that the insurance industry has a significant role in promoting social governance. To innovate social governance, we can start by developing the insurance market and shape the residents' insurance consciousness. At the same time, the government should increase insurance purchase in the field of people's livelihood.

關鍵詞:社會治理;保險業;影響因素;社區參與

Key words: social governance;the insurance industry;influencing factors;community participation

中圖分類號:F842? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ?文獻標識碼:A? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? 文章編號:1006-4311(2020)03-0030-04

0? 引言

保險作為一種分攤意外事故損失的財務安排,是聯結金融體系和社會保障體系的重要市場工具。保險在經濟補償、資金融通方面的功能而為社會提供完善的風險保障,發揮著經濟“減震器”和社會“穩定器”效應,并在調節社會糾紛和社會矛盾等方面發揮著重要作用。基于此,我國非常重視保險業在社會治理中的作用。2014年8月13日,國務院頒布《關于加快發展現代保險服務業的若干意見》(新“國十條”)強調了發揮保險的風險管理功能,利用保險促進社會治理,提升與國家治理相適應的現代保險服務能力。

所謂利用保險促進社會治理,實際上就是利用保險配合服務的方式,通過保險公司配合政府或其他機構的方式主動預防和控制社會風險。例如,當前我國醫患矛盾問題比較突出,而醫患之間的糾紛往往都是因為經濟利益導致的。此時,保險在調節醫患糾紛的作用就會凸顯出來,醫患矛盾將會因保險的風險分擔功能得到合理的協調。此外,保險在防范意外事故引發的社會沖突、減少社會矛盾也發揮著重要作用;而政府的財務糾紛、人事糾紛、民事糾紛等諸如此類可能會引發社會問題的矛盾,都可以通過保險來解決。實際上,保險的目的是對沖未來有可能發生的、包括社會風險在內的各類風險,因而保險對于協調各類社會糾紛、完善社會治理機制有著重要的作用。近年來,學術界也探索了保險業的這種社會治理作用。

譬如,石富覃(2013)提出了保險業社會治理的善治目標和基本原則,從保險的公共性、準公共性和社會公益性特征來理解我國“保險亂象”的治理路徑[1];吳傳儉(2015)解讀了《國務院關于加快發展現代保險服務業的若干意見》,提出了保險業服務于國家治理體系和治理能力現代化的基礎[2];李曉林(2015)認為保險與社會治理是相輔相成的,保險業發展目標不僅是市場回報,也作為市場主體通過商業形式參與社會治理,獲得了成長的空間[3];尹翔(2015)通過對山東省保險市場的分析闡述了商業保險對山東省社會治理所起的作用[4]。

基于此,可以提出這樣的假定:保險業發展的差異對于一個地區的社會治理水平會產生重要的影響。但關鍵的問題是,這種影響機理是什么呢?這種影響機制能給我國社會治理創新帶來什么樣的啟示?接下去,本文從理論與實證兩個方面來論證保險業與社會治理之間內在邏輯關系,以此揭示保險對社會治理績效的促進作用及兩者之間的影響機理,并提出管理啟示。本文將證實,現代保險業是社會治理的實施者,在當前經濟社會轉型期,必須創新保險的服務形式,延伸保險業的服務鏈條。

1? 保險業與社會治理的內在關系

保險業作為金融領域的重要產業和風險管理的基本手段,因其具有的社會保障能力以及風險和矛盾的調節能力而成為社會文明水平、經濟發達程度以及社會治理能力的重要標志。社會治理需要政府、市場、社會等多元主體的通力合作,保險作為市場上的商業主體,其服務領域涵蓋了家庭、社區、社會組織等多個主體,與社會經濟發展的各個方面聯系緊密,已經成為了社會治理的重要力量。與此同時,政府也在推動保險業促進社會治理的領域發揮越來越重要的作用。具體說就是,政府可以充分利用保險機制來創新公共服務的提供方式,通過政府購買商業保險的形式以及鼓勵發展新的保險業務,充分實現公共服務供給的市場化,其范圍可涵蓋養老、醫療等領域,更好地改善和保障民生,化解社會矛盾。

其次,隨著我國人口老齡化、推進城鎮化進程以及自然災害等問題的不斷出現,保險業可以提供對應的保險產品服務,以此來設計和完善體現保險社會責任的矛盾調解機制、風險治理防范機制、賠付和財富管理體制等,有效保障了社會的穩定運行以及人民群眾生產生活的穩定,進而推動了社會治理機制的創新。近年來,我國政府也出臺一系列政策鼓勵創新社會治理方式,典型案例是廈門市海滄區的“共同締造”戰略。為了簡政放權,實現多元共治的局面,海滄區通過創新治理模式,通過將部分涉及社會民生福利的職能轉交給市場、社會來完成,致力于將社會、市場、國家三個方面達成平衡。其中,保險業本質就是通過投保人的購買服務來分攤風險的手段,最能體現購買服務的產業,保險業參與到社會治理當中,政府、市場和社會的合作,可以形成一個以人為本、高效、契合民眾需求的社會服務體系。

此外,當今我國正處于改革攻堅期、經濟調整期、社會轉型期和矛盾凸顯期,國內外形勢錯綜復雜,為了解決日益凸顯的矛盾,政府必然不能沿用老舊的大包大攬、簡單直接的治理方式,既當運動員又當裁判員,而是需要利用更多市場化工具來解決社會治理的問題。寧波便是全國首個并且是唯一一個經國務院批準的國家級創新實驗區,近十年來,寧波累積推出了多達130個創新性保險項目,其最終目的便是促進社會民生福祉的改善,讓人民群眾分享改革紅利,提升百姓的安全感、幸福感和滿意度。同時,寧波以保險全產業鏈建設為依托,講保險前后服務環節進行延伸,形成保險業與相關產業協同創新、集群發展的格局,創新社會治理的服務方式。針對國內日益強烈的醫患矛盾,寧波市政府也率先頒布了《寧波市醫療糾紛預防與處置條例》,其最大亮點在于引入了“第三方”機制,實現了“醫療糾紛理賠中心+人民調解委員會”的醫療責任保險制度,俗稱醫療糾紛的“寧波解法”,為政府維護社會和諧穩定提供了新舉措,為商業保險參與社會治理提供了探索之道,也為醫患雙方的合法權益維護提供了新的保障。

最后,進入新時代,黨的十九大提出,提高保障和改善民生水平,加強和創新社會治理。伴隨著我國保險業的發展壯大,保險業作為金融子行業已經在經濟補償和資金融通方面發揮出了相應功能,在完善社會治理現代化過程,保險不應缺席。全國各地都在探索保險業創新社會治理的方式,例如多家保險公司組成保險共同體推動我國巨災保險制度在多地落地生根。又如人保財險在多地推出的社會綜合治安保險,通過保險的手段,節約了政府的行政資源、化解了基層矛盾,為構建和諧社會作出了積極貢獻。再比如河北、山東等地推行的保險理賠和無害化處理聯動機制,化解了政府長期以來存在的監管難題,保障了人民餐桌上的食品安全。在公共衛生、食品安全、醫患關系、公共安全等領域,保險業參與社會治理發揮了重要的作用,并且還有更多的價值未被探索出來。未來,保險業還可被用于鄉村振興、健康中國等國家戰略的實施,扮演重要角色,其中商業保險公司利用自身優勢參與基本醫保的異地就醫結算,就是其中良好的嘗試。

綜上所述,保險業的社會保障能力及其內化的社會風險、矛盾沖突調解機制,使得保險業成為社會治理體系的一個重要組成部分。反過來說,正因為有了社會治理對于各類社會保障問題的需要,保險業才顯得尤為重要。社會治理作為多主體參與管理和服務的有機統一,作為保險業保障體系的重要載體和表現形式,將會隨著保險業的發展程度的提高而不斷發展。

2? 保險業影響社會治理的模型構建

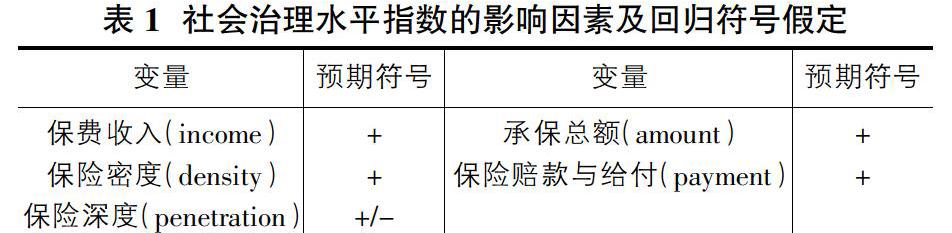

上文從邏輯上闡述了保險業與社會治理之間這種不可忽視的內在關系。接下去,具體從實證的角度對保險業對社會治理水平的影響加以檢驗。在這一部分,用社會治理水平指數來衡量我國各省市的社會治理水平。同時,考慮了保險業六個可能會對社會治理產生影響的具體因素。這些具體變量如下,括號內的符號為變量的指代名稱。

2.1 指標說明

2.1.1 社會治理水平指數(SOCIAL)

社會治理作為一個宏觀和抽象的概念,涵蓋領域較廣,且不能單純從一個角度進行衡量,需要進行橫向和縱向的比較。目前較權威的是“中國社會治理評價體系”課題組發布的中國社會治理評價指標體系,其體系包括一個一級指標、六個二級指標和35個三級指標,通過這些與社會治理相關的指標合成社會治理水平指數。同時,也有學者對社會治理水平指數的合成進行了研究,本文采用中國社會治理評價體系以及田發、周琛影(2016)在“社會治理水平:指數測算、收斂性及影響因素”一文中計算的社會治理水平指數來進行實證研究[5]。

2.1.2 保費收入(INCOME)

保費收入指投保人依據保險合同而向保險人繳納的費用,保費是保險業得以發展的基礎,也是衡量保險業的基礎指標,保費收入的高低可以很直觀地說明保險業的體量大小以及預期發展的程度和水平。本文的保費收入取自商業保險最主要的兩大類即人身保險和財產保險的保費收入之和,并預期與社會治理水平存在正相關關系。

2.1.3 保險密度(DENSITY)

保險密度是按照地區人口計算的人均保費額度,即保費收入平攤到每個居民身上的金額,反映了該地區居民參與保險的程度,也能很好的反映該地區保險業的發展水平,預期與社會治理水平存在正相關關系。

2.1.4 保險深度(PENETRATION)

保險深度指的是該地區保費收入占地區生產總值(GDP)的比重,反映了保險業在該地區經濟發展中所占據的重要程度,取決于地區經濟發展水平和保險業的發展速度,與保險密度并稱為衡量保險業最基本的兩項指標。但是地區生產總值由于地域的關系會存在很大的差異,因此保險深度只能說明保險業在該地區的重要程度,并不能完全說明地區的發達程度以及保險業的發展水平,預期與社會治理水平關系不明。

2.1.5 承保總額(AMOUNT)

承保總額又稱為保險金額,是保險人承擔賠償或者給付保險金的最高限額,即賠償金額的最高上限,其根據保險價值決定,一般不得超過保險價值。它反映的是保險業對于全社會保險責任的最高限額,只有當保險價值越來越高的時候,承保總額才會不斷增加。盡管學術界通常將保費收入作為衡量保險業規模的指標,但是承保總額也反映了一個地區的經濟發展和保險業的進步,體現了社會財富的增加,有利于正視商業保險的真實發展水平,其增加也反映了保險業自身保障水平的增加,是經濟發展帶來的結果,預期存在正相關關系。

2.1.6 保險賠款與給付(PAYMENT)

保險賠款與給付指保險人根據保險合同的規定,向被保險人支付的賠償保險責任損失的金額,相當于實際生效的承保金額。其可以用于評價保險市場的業務擴展能力以及保險業的結構改善和保障能力的提高,是衡量保險業是否真正的作用于服務大局的重要指標,同時也可以評價保險業的服務能力,因此將其選取作為變量進行研究。正是由于保險的不斷生效,使得各類社會矛盾糾紛得以解決,因此預期其與社會治理水平存在正相關關系。

綜上,如表1所示,社會治理水平指數的高低是受這些因素影響的共同結果,也即:log(SOCIAL)=β0+β1log(INCOME)+β2log(DENSITY)+β3log(PENETRARION)+β4log(AMOUNT)+β5log(PAYMENT)

2.2 數據說明與描述

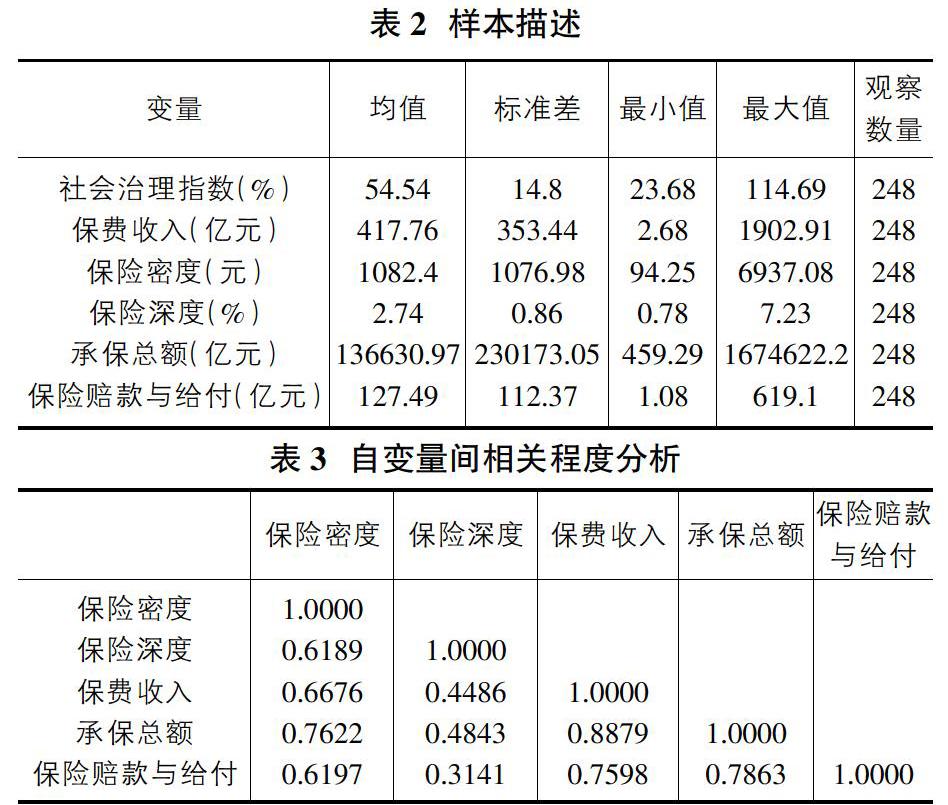

本研究的數據為全國31個省市2007-2014年的面板數據,以全國范圍作為研究對象可以提高數據的準確性,并使得研究結果更加精確,涵蓋范圍更廣。

因變量社會治理水平指數通過參考“中國社會治理評價體系”和“社會治理水平:指數測算、收斂性及影響因素”得來,其他變量的數據,比如保費收入、保險密度、保險深度、承保總額和保險賠款與給付,均來自保監會發布的《中國保險年鑒》。

本文的樣本描述見表2,多重共線性分析見表3。從表3中可以看出,保險密度、保險深度、保費收入、承保總額和保險賠款與給付這些自變量之間并不存在明顯的多重共線性。

3? 實證結果與分析

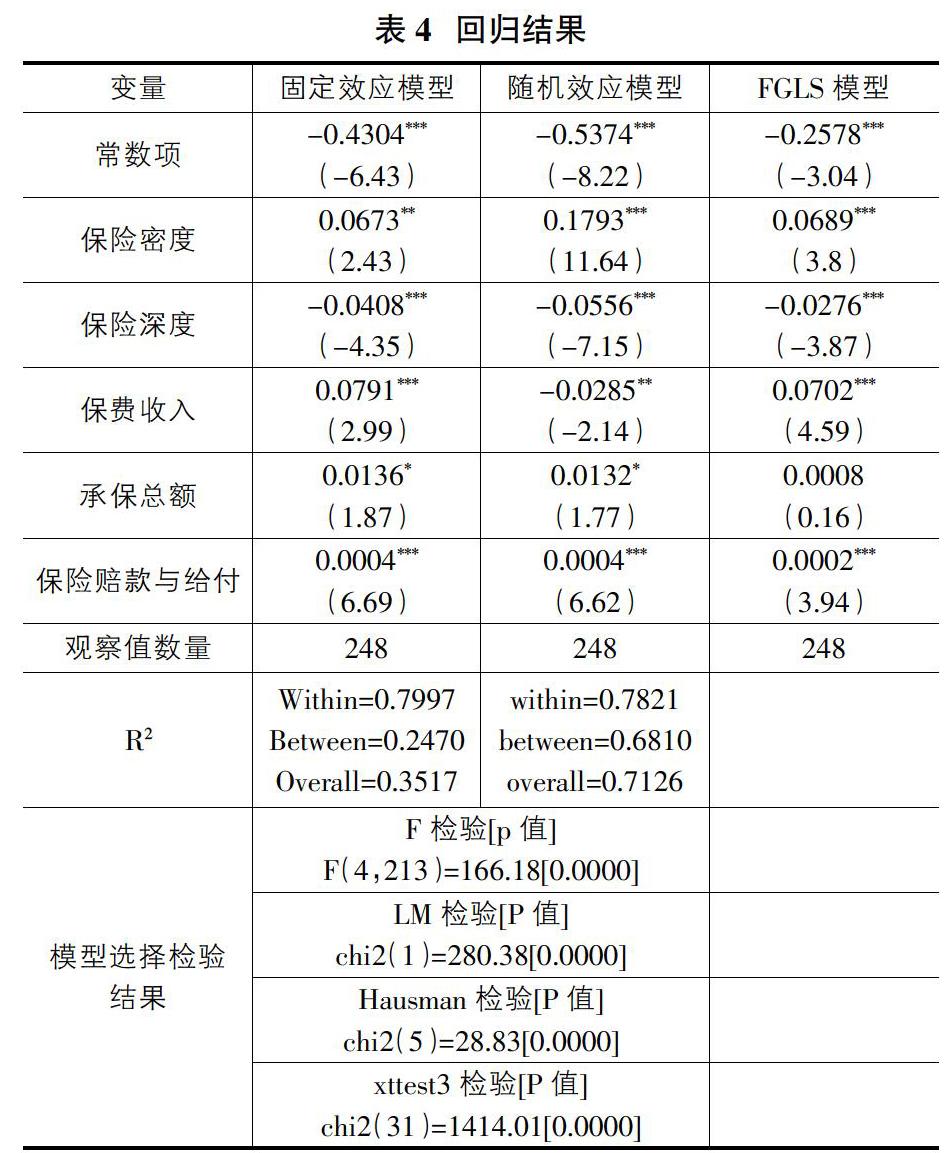

利用以上的面板數據,本文對其進行了固定效應和隨機效應模型的檢驗,檢驗結果如表4所展現的,豪斯曼檢驗顯示固定效應模型要優于隨機效應模型。由于面板數據的固定效應模型回歸可能會存在異方差,因此我們利用wttest3檢驗面板數據的異方差性,結果顯示該回歸存在異方差,因此我們最終利用廣義最小二乘法(FGLS)消除異方差從而得到了最終的回歸結果,即FGLS回歸結果。

(固定效應模型和可行廣義最小二乘法括號內為t值,隨機效應模型括號內為z值;*,**,***分別表示在10%,5%和1%的顯著水平下顯著)

通過觀察結果,可以發現,除了承保總額以外,其他所有指標都在1%的顯著水平下顯著,且除了保險深度以外其他所有指標都與社會治理水平指數呈正相關關系。其中,保險密度和保費收入所呈現的正相關關系要更加明顯,保險密度顯示的是人均參與保險的程度,而保費收入客觀上顯示了一個地區保險業的發展程度,二者都是保險業規模從宏觀到微觀上的體現,說明隨著保險業的不斷發展,是能夠促進社會治理水平的提高的,即得出了本文最中心的假設,保險業對于社會治理水平具有促進作用。

保險深度與社會治理水平指數呈現負相關關系,說明保險業在一個地區所占的比重越大,該地區居民或政府傾向于購買保險,而保險是用來規避風險的手段,正是由于該地區社會治理水平較低,導致人們對于風險的預期較高,使得保險業在該地區經濟發展中的比重較大。

保險賠款與給付與社會治理水平指數呈正相關關系,這同樣與我們的預期一致,說明保險的正式生效金額越多,幫助解決了一定程度的社會糾紛,對于社會治理水平具有促進作用。但是,這種正相關性并不是很明顯。

承保總額在回歸結果中并不顯著,其展現的是保險業賠付的最高限額,該指標通過檢驗發現與社會治理水平指數不存在相關性,說明二者之間是不存在本質上的聯系的。

4? 結論和啟示

保險業是金融領域的重要產業,也是社會風險的“減震器”。作為一種學科交叉領域,學術界保險業與社會治理之間的關系缺乏有深度的探討。事實上,由于社會治理強調社會公共事務的多元主體參與,因而保險業因其保障機制、風險防范機制和糾紛調解機制的功能可以納入到社會治理的范疇中,并與政府治理聯結了起來。這也意味著,作為社會治理之下的不可或缺的一種風險防范手段,一個地區的社會治理水平會隨著保險業的不斷發展而進步。本文的實證檢驗也進一步證明了這個內在機理。以2007-2014年我國31個省市作為對象,將各個城市的社會治理水平指數作為衡量其社會治理水平的指標,并且假定社會治理水平指數受保險密度、保險深度、保費收入等在內的多個因素的影響,通過面板數據進行了檢驗。研究結果顯示,保費收入和保險密度與社會治理水平呈現正相關關系,也即在相同條件的情況下,一個地區保險業的發展程度越高,該地區社會治理水平也就越高。

上述結論對于我國社會治理創新具有重要的意義。長久以來,政府一直致力于通過頒布各項具體的政策或措施來提升社會治理水平,例如拓寬市場及社區居民的參與渠道,培育和引入社會組織,強化社會道德建設等,但如何從制度機制上保障市場經濟主體和社區居民對社區公共事務的有效參與,目前還存在不少難題。本文關于保險業影響社會治理水平的相關結論,從理論上揭示了社會公眾、社區居民以及商業保險公司等市場經濟主體有效參與社會治理的內在機理。

據此,創新社會治理,首先,要大力發展保險業,塑造居民的保險意識,促進保險市場的健康發展,這意味著完善保險業的風險防范機制,做大做強主業,規范保險流程,優化保險業生態,提升保險業的整體聲望和口碑,例如面對嚴峻的人口老齡化形式,保險業應大力發展商業養老保險來完善社會養老保險體系,助力解決居民養老難題。

其次,保險業應發揮自身對于技術、服務、模式等方面的優勢,有針對性地解決政府在社會治理中面對的難題,促進政府部門把保險作為應對風險、管理風險、防范風險的有效手段,促使政府轉變職能,完善社會治理體系,用最少的成本換來最大的公共安全保障。

再有,保險業參與社會治理、釋放社會效益的過程中,應主動發現其中潛在的保險需求,在風險評估、危機預警、急救宣傳等環節中探索出增值服務,而不是一味地做好本職工作便足矣。新生的增值服務可在競爭中實現差異化發展以及謀求自身更高質量的發展,實現社會效益和經濟效益的雙贏。

最后,政府應加大保險的購買力度,在涉及民生的醫療、食品、社會大型活動的開展等方面加強保險責任意識,避免風險發生之后加重財政負擔或引發社會糾紛。

參考文獻:

[1]石富覃.中國保險業社會治理問題研究[D].蘭州大學,2013.

[2]吳傳儉.我國保險業服務于國家社會治理能力現代化路徑[J].保險研究,2015(4):1004-3306.

[3]李曉林.保險是社會治理的實施者[J].中國金融,2015(4):0578-1485.

[4]尹翔.商業保險參與社會治理創新研究——以山東省為例[D].山東大學,2015.

[5]田發,周琛影.社會治理水平:指數測算、收斂性及影響因素[J].財政研究,2016(8):1003-2878.

猜你喜歡

現代經濟信息(2016年19期)2016-10-20 18:46:44

現代經濟信息(2016年19期)2016-10-20 18:12:28

現代經濟信息(2016年19期)2016-10-20 16:20:30

中國科技博覽(2016年19期)2016-10-19 13:33:22

中國科技博覽(2016年18期)2016-10-19 10:49:54

中國科技博覽(2016年18期)2016-10-19 08:16:45

中國科技博覽(2016年18期)2016-10-19 06:39:44

中國市場(2016年36期)2016-10-19 03:54:01

中國市場(2016年35期)2016-10-19 02:30:10

商(2016年27期)2016-10-17 07:09:07