地方政府調控、金融效率對經濟增長的影響研究

2020-02-03 09:38:08黃海峰劉輝趙一凡

河北經貿大學學報 2020年1期

黃海峰 劉輝 趙一凡

摘要:借助SE-DEA模型測算2003—2016年中國省級金融效率,利用面板門檻模型實證分析政府干預、金融效率與經濟增長的關系。研究結果發現:在全國層面上,金融效率對經濟增長存在顯著的雙重門檻效應,高水平的金融效率將顯著促進經濟增長,但在高金融效率下增加政府干預會抑制經濟增長;在區域層面上,東、中部地區金融效率對經濟增長存在單一門檻效應,考慮地方政府調控因素,發現政府調控提升金融效率促進經濟增長的效果具有區域差異性,在金融體系發達的東部地區,高金融效率階段下增加政府干預改進金融效率的經濟增長效應并不顯著,在金融欠發達的中西部地區,地方政府調控增強了中西部地區金融效率促進經濟增長的影響力度,其中西部地區改進效果最好。

關鍵詞:超效率DEA模型;金融效率;門檻效應模型;經濟增長;政府干預

中圖分類號:F830? ?文獻標識碼:A? ?文章編號:1007-2101(2020)01-0039-10

一、引言

在“十三五規劃”要求加快產業升級和轉型的時代背景下,與金融相關的服務業呈現急速增長的趨勢,據國家統計局統計:我國金融業增加值GDP占比不斷提升,從2012年的5.5%增加至2016年的8.3%,金融業增加值均增速為15.21%;其中2015年的金融業增加值占全年GDP的8.9%,且金融業GDP平均增速為15.89%,其在“三產細分”行業的GDP增速中位居首位。“十九大報告”中提出:要深化金融體制改革,增強金融業為實體經濟注入“新”金融資金的能力。盡管近幾年中國金融業發展取得巨大成就,但與世界發達國家相比,依舊呈現出金融“質性發展不足”卻“量性增長巨大”的發展格局。當前,中國經濟社會正處于改革開放的經濟增速“換擋期”,調結構、提質量成為中國經濟增長新常態,為此,從效率維度研究金融與經濟增長的關系,將有助于促進金融推進實體經濟發展。

二、相關文獻分析

金融發展的經濟效應根據研究角度差異可分為:金融促進論、金融分工功能論以及金融結構論(Mickinnon,1973;Merton,1995;Goldsmish,1969)[1-3]。國內學者則將金融作為一種稀缺資源,并提出金融可持續發展論(白欽先,1998)[4]。隨著研究方法與領域的拓展,發現金融與經濟增長呈非線性關系(Law,2013;楊有才,2014)[5-6]。在經濟發展中,金融發展的增長效應更應關注其“質量渠道”即金融效率(Wedow和Koetter,2010)[7]。國內外研究對金融效率的定性與定量研究大相徑庭。國外研究將金融效率定義為金融機構配置經濟社會資源,不僅使經濟主體自身達到高效發展,而且使經濟內部子系統之間達到高協調程度的能力(Arzac,1981;Hellmann,1997)[8-9]。國內對金融效率的研究起步較晚,但研究方面及層次較詳細。國內研究認為金融效率是指金融資源在整個經濟體的配置達到“帕累托最優”,同時也是在某個經濟系統中金融資源配置效率達到最高時的效率(白欽先,2001)[10]。云鶴等(2012)從金融—增長機制模型中將金融效率分解為分置效率、轉化效率及配置效率,并得出金融效率對經濟增長的貢獻率在20%[11]。

提升金融效率在總體上可以促進經濟增長,但不同角度分析金融效率對經濟增長的作用得到的結論也是包羅萬象。當金融市場結構與特定發展階段的金融資源稟賦結合時才會優化金融促進經濟增長的效率(楊子榮、張鵬楊,2018)[12]。金融發展包含金融規模的擴大以及金融效率的提升,在不同階段以及地區對經濟增長的作用有差異。金融效率的經濟增長效應不僅受到金融部門自身管理機制的影響,還受到金融生態經濟環境的約束,金融環境包括:金融市場結構、制度政策環境、經濟基礎等。效仿趕超發達國家而盲目擴大金融發展規模,不利于經濟持續發展,此時適當的政府干預政策將會減小該種沖擊影響,但不合理的政府干預會破壞市場競爭,不利于高質量金融資源服務的穩定輸出,從而阻礙經濟發展。由于中國存在金融抑制,深化金融改革促進經濟增長成為主要的目標,但只有當地方財政壓力較大時,市場化對金融效率的正向促進作用才會顯著(張慶軍,2014)[13]。有研究表明,短期內出現經濟危機,適當的擴張政府支出將會穩定經濟(馬勇、陳雨露,2012)[14],當經濟穩定且增速回升時,長期內為避免出現財政赤字,政府干預需逐步退出。對于政府調控干預金融,學術界持有不同觀點:一種觀點認為,國內金融體制不完善,政府干預可以通過制定合理的金融政策,為實體經濟提供更好的融資渠道,導致資本轉化率降低,從而促進經濟發展(高雷,2006)[15];另一種觀點認為:政府干預金融市場會導致金融風險,從而阻礙產業升級與經濟增長(徐建波,2014)[16]。因此,在政府干預下研究提升金融資源配置效率,使金融更高效服務實體經濟具有一定意義。

綜上所述,多數研究表明金融效率為一種投入產出的關系,國內針對金融效率測算以及金融效率的影響因素分析已較全面。因此,筆者借鑒前人研究,基于投入產出視角,根據金融業發揮自身金融功能優勢對整個經濟系統產出帶來影響的效果,將金融效率理解為金融業發揮自身優勢配置金融系統資源的運行效率,即金融機構自身的產出效率,并嘗試采用非參數法測度金融效率。目前已有研究和理論只從單方面研究金融效率與經濟增長的關系,現有文獻忽略了金融效率在經濟效應中的政府干預因素,也缺乏三者間的相關研究。基于上述研究不足,筆者選取中國省級面板數據作為研究樣本,通過建立面板門檻效應模型探究政府干預、金融效率與經濟增長間非線性關系,進而為改善金融效率對經濟發展的催化作用途徑,優化政府調控能力提供有益借鑒。

三、數據來源與研究方法

(一)數據來源

本文所涉及數據來自各省相應年份的《中國統計年鑒》《中國金融年鑒》《中國人口和就業統計年鑒》、Wind數據庫、EPS數據庫以及國家統計局公開的相關數據,考慮到國內經濟發展的實際情況和數據的可得性及完整性,所以沒有包括中國香港、澳門和臺灣,對于個別省份存在某年份缺失值,參照一般文獻,采用平滑插值法進行處理。

(二)金融效率測度研究方法

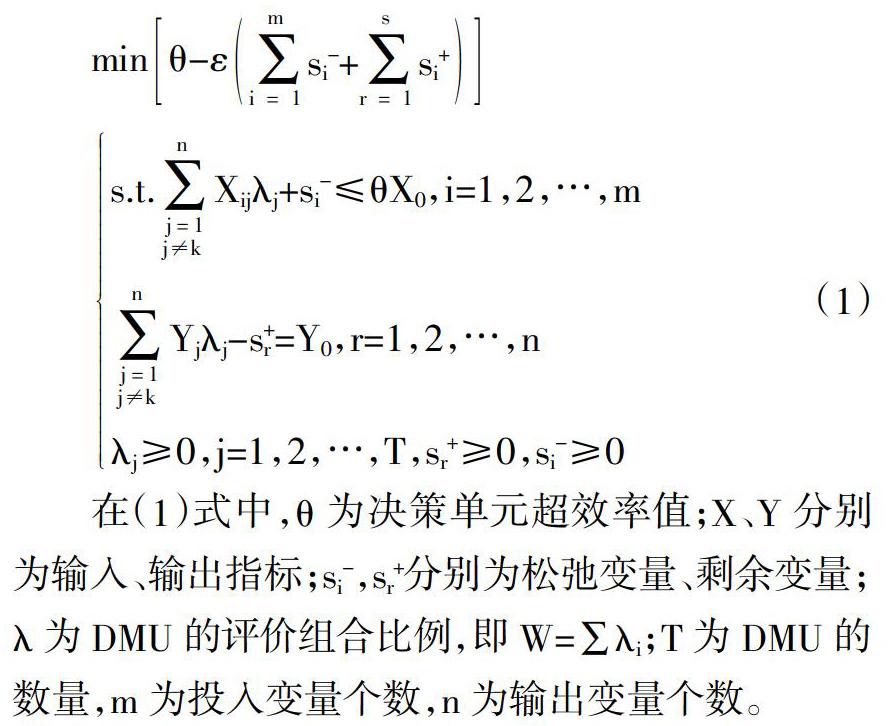

1. SE-DEA模型。由于傳統DEA模型在規劃過程中出現將多個決策單元(DMU)的效率值評價為1的結果即高度有效,導致進一步區分DMU大小以及排序出現問題。因此Andersen等人重新定義投入產出可能集,提出超效率數據包絡(SE—DEA)模型。SE—DEA模型具有可觀測DMU動態變化以及形成其效率變化誘因等優勢,所以為了更加合理、科學地測度區域金融效率,筆者借鑒Andersen和Petersen(1993)[17]的超效率DEA模型。模型如下:

在(1)式中,θ為決策單元超效率值;X、Y分別為輸入、輸出指標;si-,sr+分別為松弛變量、剩余變量;λ為DMU的評價組合比例,即W=∑λi;T為DMU的數量,m為投入變量個數,n為輸出變量個數。

2. 金融效率測度指標構建。筆者基于金融資源投入產出視角,定義金融效率為中國金融體運行效率,并將金融效率理解為金融業發揮自身優勢在金融系統內配置金融資源的運行效率。通過借鑒許瀟文(2015)[18]的研究方式,遵循指標選取的科學性、可操性以及數據可得性,金融效率測度指標選取見表1。

四、實證研究

(一)金融效率測度結果

基于產出視角和規模收益不變的假定,筆者運用DEA-Solver軟件測量出中國2003—2016年省級金融效率的相關統計描述結果(見表2)。

從表2中可以看出,國內多數省份的金融效率呈現相對高效率,特別是上海,2003—2016年的金融效率均值為2.655,處于高效階段,其次是北京,金融效率均值為1.95。西部地區的重慶、云南、寧夏以及新疆地區的金融效率均值也大于1,同樣處于高效率范圍內。通過表3可以看出,金融效率呈現區域性差異,東、中、西部地區金融效率均值分別為1.412、0.776、0.969。東部地區的金融效率均值大于1,處于相對高效率區間,金融效率均值依次從東、西、中部遞減,其波動程度(標準差數值)也呈依次遞減趨勢,這是由于東部地區處于對外開放優勢地帶,經濟基礎、金融資源與金融創新力具有相對優勢,因此金融效率較高;西部地區經濟與金融水平較東中部地區相對較低,從投入產出測度角度來說,由于西部地區金融資源供給不足以及金融結構較為單一使得測量的金融效率相對中部地區比較高,這與楊龍的結論基本一致[20];中部地區經濟發展水平高于西部,但由于經濟快速發展使其不斷擴大金融發展規模而忽略了“質”的提升,導致了低金融效率,這也說明從區域層面上來看,較高的經濟發展基礎水平不一定會提高金融效率。

伴隨著國內金融體制改革和金融組織結構、規模的擴大,從圖1中看出,從整體上來看我國金融效率均值維持在1~1.2,呈現相對高效率,說明國內金融對經濟增長的影響仍在要素堆積與數量擴張階段之間循環。在圖1中,金融效率由2003年的0.91提高到2016年1.15,金融效率絕對值增加了0.24,增幅為25.8%,國內的金融效率水平得到不斷改善。整體上,中國的金融效率呈平穩上升趨勢,反映出我國金融改革的平穩推進。

(二)面板門檻模型構建

1. 變量選取。(1)被解釋變量:實際人均GDP(rGDP),用人均表示旨在抵消影響GDP水平估計誤差對人口統計誤差的影響,為消除價格影響因素,以2002年為基期對因變量作消除通貨膨脹處理。(2)核心解釋變量:金融效率(fineff);控制變量包含:金融發展水平(fin),用金融機構的年末貸款余額占GDP比值衡量;城鎮化水平(urban),用非農業人口占年末常住人口的百分比表示;對外開放程度(open),用進出口總額(已按當年匯率折算)的GDP占比表示;人力資本(labor),用受教育程度年限衡量,計算公式為:(6×小學+9×初中+12×高中+16×大專及以上)/年末總人口。

2. 單位根檢驗。為了避免造成偽回歸,采用Eviews軟件分別對各變量進行單位檢驗,為了避免異方差且又不影響變量間關系,對所有變量指標作取對數處理,平穩檢驗結果見表4。

在表4中通過結果可知,所有變量均已通過單位根檢驗,所以變量lnrGDP、lnFineff、lnFin、lnOpen、lnUrban、lnLabor均為平穩序列,說明門檻模型具有解釋力。

3. 模型構建。為了驗證金融效率與區域經濟增長非線性關系,筆者借鑒Levine(2005)[21]的思路與Hansen(1999)[22]提出的門檻模型,假定存在“單一門檻”,構建如下面板門檻模型:

式(2)表示存在單一門檻時的面板門檻模型,其中lnrGDPit為實際人均GDP的對數,lnXit代表控制變量取對數值,q為門檻變量,筆者選取金融效率(fineff)作為門檻變量,γ1為特定的門檻值,I()為指標函數,當()中滿足時取值為1,否則取0,εit為隨機誤差項,滿足εit~N(0,1)。

該模型為分段函數模型,當門檻變量不大于門檻值γ1時,lnfineff的系數為β1,否則系數為β2。在計量回歸過程中,可能出現多個門檻值,因此根據可能存在的實際情況,假設存在雙重門檻,故式(2)可以擴展為式(3)(見式(3)):

(三)門檻效應檢驗

在門檻估計之前,筆者先進行豪斯曼(Hausman)檢驗。Hausman檢驗結果顯示F統計量為141.88,p值等于0.000小于1%,強烈拒絕隨機效應結果有效的原假設。因此,對門檻模型使用固定效應進行回歸估計較為合理。

筆者利用自抽樣(Bootstrap)方法進行500次反復抽樣確定門檻值,并對門檻值進行有效性檢驗得到F值以及p值,結果見表5。

由表5中可以看出,選取金融效率(fineff)作為門檻變量,在不存在門檻、存在一個門檻和存在兩個門檻假設下對模型(3)進行門檻檢驗,結果發現僅單一門檻與雙重門檻顯著。雙重門檻效應的F統計量值為30.08,Bootstrap計算的p值為0.000小于1%,說明金融效率在1%的置信水平上對經濟增長具有雙重門檻效應,其中兩個門檻值分別為0.751、1.34。

借助圖2與圖3的似然比函數圖可以更清晰地理解門檻效應估計與置信區間的構造過程,根據門檻值的估計結果,可以將中國金融效率水平劃分為:落入第一門檻區間的低金融效率水平(fineff<0.751)、落入第二門檻區間的中高金融效率水平(0.751≤fineff<1.34)以及落入第三區間的高金融效率水平(1.34≤fineff)。

(四)金融效率對經濟增長的門檻回歸結果分析

表6為門檻回歸結果,其中模型(1)為固定效用基準回歸,模型(2)為未加控制變量的門檻回歸結果,模型(3)則為加入控制變量的穩健性門檻估計結果。

在3個模型中,控制變量金融發展水平(fin)、城鎮化進程(urban)、對外開放程度(open)的彈性系數均為正,且都至少在10%顯著水平下顯著,說明這些變量對提升經濟增長均具有顯著的正向效應;人力資本促進經濟增長的影響效果并不顯著,這可能與近幾年國內勞動年齡人口出現負增長、勞動力人口紅利正逐步消失有關。

門檻回歸:在模型(1)中,金融效率的彈性系數為0.003,但不顯著,表明金融效率對經濟增長具有正面作用,但是影響顯著性較弱,這說明金融效率與經濟增長之間可能存在非線性關系。模型(2)與模型(3)為門檻估計結果,分別表示加入與未加入控制變量。在模型(2)中,當金融效率不大于門檻值0.751時,金融效率對經濟增長的彈性系數為-0.027,且通過10%顯著水平檢驗,說明在低金融效率水平下,金融效率不利于經濟增長;當金融效率在(0.751,1.34]區間時,金融效率對經濟增長的影響顯著增大,彈性系數為0.045,且在5%顯著水平通過檢驗,說明在中高水平金融效率下,提升金融效率對經濟增長具有顯著的正向促進作用,即金融效率提升1%,經濟將顯著增長4.5%,并且此時金融效率對經濟增長存在一個門檻效應;當金融效率跨過第二個門檻值1.34時,金融效率對經濟增長的彈性系數有所下降,且仍在5%水平下顯著,表明隨著經濟的高速發展,伴隨金融體制改革以及金融部門的制度創新,金融效率不斷提升,但是后期金融效率進一步提升遇到體制瓶頸,使得金融效率促進經濟增長的力度有稍許下降。

在模型(3)中,當金融效率不大于0.751時,影響系數為負,且在10%水平下顯著;當金融效率處于(0.751,1.34]門檻區間時,金融效率對經濟增長的彈性系數為0.053,且通過1%的顯著水平檢驗,表明金融效率處于中高水平時,其將顯著地促進經濟增長,即金融效率提升1%,經濟增長將顯著上升5.3%;當金融效率大于第二個門檻值時,彈性系數也有所下降,但依舊在1%水平下顯著為正,表明國內完全依靠金融市場機制提升金融資源配置效率并不能有效地促進經濟增長。

(五)考慮政府干預的金融效率對經濟增長的門檻效應

由于發展中國家或經濟轉型國家的資本市場與經濟的聯動性并不高,為了更好地進行基礎設施建設,這些國家多選擇由政府主導的金融發展模式。在金融市場機制并不完善的情況下,通過政府引導這一途徑影響金融資源的配置能力,最終影響經濟增長,結合中國金融發展的實際情況,研究金融效率對經濟增長的影響時應加入政府調控(政府干預程度)因素,故筆者將政府干預納入模型中進行分析。

設定Di為虛擬變量,滿足條件時取值為1,否則取0。為了驗證在不同金融效率水平下增加政府干預程度對經濟增長的影響作用,筆者將已求得的門檻值劃分為不同取值范圍并設定相應的虛擬變量,設定D0為金融效率不大于0.751的虛擬變量,D2為金融效率大于1.34的虛擬變量,構建如下政府干預與不同金融效率水平虛擬變量的交互項模型:

其中,lngover為政府干預(gover)取對數,政府干預用政府年末財政支出表示(通過平穩性檢驗,變量lngover也是平穩序列),式(4)滿足:若金融效率不大于第一個門檻值時,D1與D2的取值均為0,此時α1為金融效率低水平下政府干預對經濟增長的彈性系數。不同金融效率水平下政府干預對經濟增長的影響回歸結果見表7。在表7模型(1)與模型(2)的結果中可以看出,當金融效率不大于門檻值0.751,增加政府干預力度將顯著地促進經濟增長;但當金融效率大于1.34,繼續增加政府干預程度將顯著抑制經濟增長,說明當金融效率較低時,政府宏觀調控引導提升金融效率可以有效促進經濟;通過分析可知,高金融效率可以促進經濟增長,因此,當金融效率處于高水平時,繼續增加政府干預會抑制經濟增長。

(六)穩健性分析

為確保回歸結果具有可靠性,筆者將采用不同方法對金融效率與經濟增長的關系進行估計。從長期來看,經濟增長是一個動態過程,其會受上一期以及當期因素影響,因此利用動態面板模型進行檢驗,考慮到經濟增長與金融效率間可能存在內生性,故在回歸中加入被解釋變量的滯后一期。最后采用系統GMM,選取被解釋變量的滯后項作為工具變量對不同金融效率水平下的結果進行檢驗,結果見表8。

由表8可知,Hensen檢驗和AR(2)檢驗結果顯示,工具變量選取是合理的,且不存在二階序列相關,說明回歸結果是準確可靠的。在不同金融效率水平下,金融效率對經濟增長的影響方向以及系數的顯著性與文中分析結論基本一致,低水平金融效率不利于經濟增長,而高金融效率會顯著促進經濟增長;同樣在不同金融效率門檻區間內考慮政府干預因素時,高水平金融效率下政府干預抑制了經濟增長。另外,控制變量的彈性系數與文中門檻模型中的分析結果較為相似。

五、基于區域層面的金融效率對經濟增長的門檻效應研究

(一)不同區域的金融效率門檻效應分析

國內的金融體系發展程度呈現區域性差異,因此為進一步考察金融效率與經濟增長關系在區域層面的差異,筆者將樣本分為東、中、西部地區分別對其進行估計,對不同區域分別進行門檻檢驗,結果見表9。

從表9中可以看出,東部、中部地區均存在單一門檻,而西部地區沒有門檻。考慮金融效率對經濟增長的影響關系分別對東、中、西部地區進行門檻回歸,結果如表10所示。

在表10中,未加入控制變量的門檻回歸分析:對于東部地區,當金融效率未跨過門檻值時,金融效率的彈性系數為負,說明金融效率對經濟增長具有負向影響,但不顯著;當金融效率跨過門檻值時,金融效率對經濟增長具有顯著的正向影響,表明東部地區的高金融效率有助于促進經濟增長;對于中部地區,當金融效率小于門檻值時,金融效率的彈性系數為0.007,但不顯著;當金融效率大于門檻值時,金融效率的彈性系數為0.034,且在10%水平下顯著,表明金融效率促進經濟增長的顯著性在加強;對于西部地區,金融效率的彈性系數為0.206,且在統計上不顯著,表明由于西部地區金融資源匱乏以及金融組織結構單一,使得金融效率促進經濟增長的效果不凸顯。

加入控制變量的結果分析:加入控制變量后,東、中、西部地區金融效率對經濟增長的影響系數的方向和顯著性與未加入控制變量的基本一致;在控制變量中,金融發展水平(fin)是三個地區促進經濟增長的正向因子;在東部地區,對外開放程度(open)的系數為0.109且顯著,中、西部地區對外開放程度的系數均為正,但在統計上并不顯著;城鎮化水平(urban)的系數在東、中部地區均為正,且均在1%水平下顯著,表明城鎮化進程是兩個地區經濟增長的重要推動力,西部地區城鎮化水平的系數為正,但不顯著,表明西部地區的城鎮化水平正處于快速發展的過渡時期,仍有提升空間;對于東部地區,人力資本(labor)的彈性系數顯著為正,說明在東部地區人力資本可以有效促進經濟增長,但在中西部地區人力資本系數為正,但不顯著,這主要因為東部地區的人力資本素質要高于中西部地區,加上中西部地區人才流入,使得東部地區人力資本的經濟效應更顯著。

(二)進一步研究:加入政府干預行為的區域門檻效應回歸分析

東、中、西部地區由于在經濟基礎上存在差異,因此在研究金融效率與經濟增長相關性時,加入不同金融效率水平下政府干預與金融效率的交互項,用來檢驗不同區域在不同金融效率水平下政府干預對金融效率的影響程度,結果見表11。

通過表11可以看出,對于東中西部地區,政府干預對金融效率的經濟增長效應起到改進作用。對于東部地區,當金融效率處于低水平時,增加政府干預,金融效率的彈性系數上升為0.719,且在5%水平下顯著,相對于無政府干預情況下有所改善;但當金融效率處于高水平時,政府干預下的金融效率彈性系數為正但不顯著,表明對于金融體系較發達的東部地區,政府干預金融促進經濟的效果并不明顯;相反,對于中西部地區,增加政府調控后,金融效率促進經濟增長的作用都有所改進提升,其中改進最大的是西部地區,加入政府宏觀調控后的金融效率彈性系數為正,且在5%水平下顯著,說明政府宏觀調控可以在很大程度上改善西部地區金融效率對經濟增長的促進效應。

六、結論與啟示

筆者利用超效率DEA模型對中國省級2003—2016年金融效率進行測算,并采用面板門檻效應模型估計方法,基于全國層面對政府干預、金融效率與經濟增長之間的關系進行深入地實證研究,從區域層面角度檢驗地方政府宏觀調控改進金融效率對經濟增長促進效果的力度。研究得出結論:中國金融效率水平具有區域性差異,其中東部地區金融效率最高,金融效率整體呈平穩上升趨勢;就全國層面而言,金融效率對經濟增長具有基于不同金融效率水平的雙重門檻效應,當金融效率低于第一個門檻值時,低水平的金融效率不利于經濟增長,并且隨著金融效率的提升,高水平金融效率可以顯著地促進經濟增長,但在金融效率提升的過程中會遇到經濟體制瓶頸,使金融效率促進經濟增長的作用力度有稍許降低;在不同金融效率水平下,加入政府宏觀調控研究其對經濟增長的影響作用,發現在高水平金融效率下,政府干預會抑制經濟增長。在區域層面,東、中部地區金融效率對經濟增長具有單一門檻效應,西部地區金融效率對經濟增長的正向影響不顯著;在不同金融效率水平下加入政府干預與金融效率的交互項,可以發現政府調控改善金融效率的經濟增長效果具有區域性差異,其中政府宏觀調控加強了中西部地區金融效率促進經濟增長的影響力度,其中對于西部地區的改進效果最大;對于東部地區,當金融效率處于高效階段時,政府干預改進效果并不顯著。

根據以上結論,筆者提出以下幾點啟示:第一,地方政府應根據所在地區的實際發展情況,調整政府對金融系統的宏觀調控力度,改善金融效率的經濟效應;第二,繼續提升金融效率以促進經濟增長,還應考慮金融資源流向技術創新的效率,突破體制瓶頸,促進經濟增長;第三,優化金融市場,使其更加實際、有效地發揮金融系統的資源配置高效率,從而實現經濟高速持續穩定地增長。

參考文獻:

[1]Mckinnon R I. Money and capital in economic development[J].American Political Science Review,1973,68(4):1822-1824.

[2]Merton R C,Bodie Z. A conceptual framework for analyzing thefinancial system[J]. The global financial system:A functional perspective,1995:3-31.

[3]Goldsmith R W. Financial structure and development[M]. New Haven:Yale University press,1969.

[4]白欽先,丁志杰.論金融可持續發展[J].國際金融研究,1998(5):28-32.

[5]Law S H,Azman-Saini W N W,Ibrahim M H.Institutional quality thresholds and the finance-growth nexus[J].Journal of Banking & Finance,2013,37(12):5373-5381.

[6]楊友才.金融發展與經濟增長——基于我國金融發展門檻變量的分析[J].金融研究,2014(2):59-71.

[7]Wedow M,Koetter M.Finance and growth in a bank-based economy:Is it quantity or quality that matters?[J].Journal of International Money and Finance, 2010, 29(8):1529-1545.

[8]Arzac E R,Schwartz R A,Whitcomb D K. A theory and test of credit rationing:some further results[J]. The American Economic Review,1981,71(4):735-737.

[9]Hellmann T,Murdock K,Stiglitz J. Financial restraint:toward a new paradigm[R].The role of government in East Asian economic development:Comparative institutional analysis,1997:163-207.

[10]白欽先.金融可持續發展研究導論[M].北京:中國金融出版社,2001.

[11]云鶴,胡劍鋒,呂品.金融效率與經濟增長[J].經濟學(季刊),2012,11(2):595-612.

[12]楊子榮,張鵬楊.金融結構、產業結構與經濟增長——基于新結構金融學視角的實證檢驗[J].經濟學(季刊),2018,17(2):847-872.

[13]張慶君,蘇明政,閔曉瑩.市場化能提高金融資源配置效率嗎?[J].會計與經濟研究,2014,28(3):92-103.

[14]馬勇,陳雨露. 貨幣與財政政策后續效應評估:40次銀行危機樣本[J].改革,2012(5):24-32.

[15]高雷,何少華,儀垂林.國家控制、政府干預、銀行債務與資金侵占[J].金融研究,2006(6):90-98.

[16]徐建波,夏海勇.金融發展與經濟增長:政府干預重要嗎[J].經濟問題,2014(7):41-47.

[17]Andersen P,Petersen N C. A procedure for Ranking Efficient Units in Data Envelopment Analysis[J].Management Science,1993(10):1261-1264.

[18]許瀟文.我國金融效率與經濟增長關系的區域差異分析[J].技術經濟與管理研究,2015(9):118-123.

[19]任碧云,楊鴻濤.金融視角下中國儲蓄——投資轉化率提升路徑研究[J].南開經濟研究,2015(4):98-108.

[20]楊龍,胡曉珍.金融發展規模、效率改善與經濟增長[J].經濟科學,2011(1):38-48.

[21]Levine R. Finance and growth:theory and evidence[J].Handbook of economic.growth,2005(1):865-934.

[22]Hansen B E. Threshold Effects in Non-Dynamic Panels:Estimation,Testing,and Inference[J]. Journal of Econometrics,1999,93(2):345-368.

責任編輯:李金霞