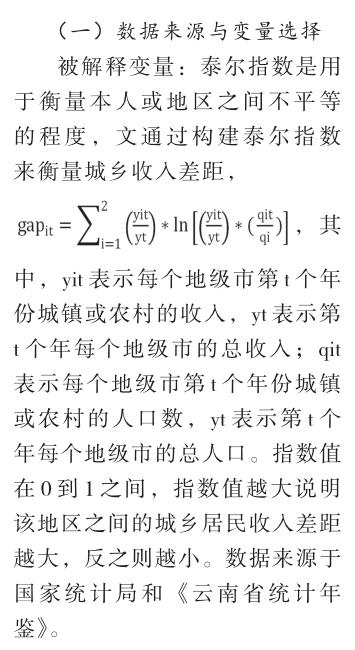

數字普惠金融能縮小西南少數民族地區城鄉收入差距嗎?

2020-02-04 07:35:53徐曼蕓楊德琪張會榮

當代農村財經 2020年12期

徐曼蕓 楊德琪 張會榮

摘要:隨著我國金融市場不斷發展、數字技術不斷應用以及我國加速實施對外金融開放,數字普惠金融能有效解決普惠金融高成本、高門檻、低效率的難題以及滿足邊緣地帶的金融需求。本文根據云南省16個地州市2011-2018的面板數據分析數字普惠金融發展是否對城鄉收入差距具有影響。實證發現數字普惠金融能顯著縮小云南省城鄉收入差距,在經濟發展水平較好的地區,數字普惠金融的使用深度對減小城鄉收入差距更有效果,在經濟發展水平較低的地區,提高數字普惠金融的覆蓋面更能縮小城鄉貧富差距,并在此基礎上提出了相關建議。

關鍵詞:數字普惠金融 城鄉收入差距 固定效應模型 面板數據

*基金項目:云南省教育廳科學研究基金項目(2015Y121);云南師范大學博士科研啟動項目。

一、引言及文獻述評

解決貧富差距問題一直我國治理工作的重點,城鄉發展失衡會造成社會不穩定、供求扭曲及經濟效率低下等問題。城鄉收入差距主要是由于城鄉經濟發展不平很導致的,金融排斥使金融資本無法有效流向鄉村地區,從而導致農村地區金融活力不足。2013年我國雖正式引入普惠金融提議,但其運行過程中存在顯著的地域差異和逆向選擇等問題。我國2016年在G20峰會上提出數字普惠金融,顯然,隨著互聯網和大數據云計算的發展,數字普惠金融有效將數字技術和金融普惠結合,展示出未有的包容性和普適性。關于數字金融的減貧機制傳導,不同學者得出不同的研究。其主要為:一是數字金融更加開放包容,有助金融延伸從而達到減貧效果,李海峰等(2019)指出數字助力金融能夠更高效使金融資本觸達到以前銀行無法接觸到的貧困人群、小微企業等,數字化金融服務帶來的快捷、便利和高效使面向群體更加廣泛,從而擴大了普惠金融的覆蓋面。二是數字普惠金融推進金融資本合理配置來達到減貧效果,謝絢麗等(2018)分析發現數字金融的發展對創業和對中小企業融資約束有顯著的促進作用,數字普惠金融明顯的促進了新興經濟的發展,同時,數字金融的發展對于農村占比較大的省份、啟動資金較少的微型企業有更強的激勵創業的作用。三是數字普惠金融促進消費從而帶來經濟增長。數字普惠金融居民消費的影響是從緩解流動性約束、居民支付便利兩個方面進行的,其顯著提高了居民基礎消費和服務性支出,消費的增加能在短期內促進就業投資,長期實現經濟增長(易行健等,2018)。關于數字普惠金融對于城鄉收入差距的影響,大部分作者以全國省份作為研究樣本得到的觀點也各有不同,劉貫春(2017)認為金融發展增加了投資機會,刺激了經濟增長,為農民提供了更多的就業機會和金融服務,增加了其收入,從而減少了收入差距。而王全景(2018)分析出金融發展在不同的經濟體制、不同的產業結構、不同的金融市場結構中對城鄉收入差距有著不同的影響。面對數字普惠金融過程中具有的地域差異,需要具體問題具體分析。

二、云南省經濟金融發展狀況

云南省位于西南少數民族發展地區,鄉村地域廣闊及鄉村人口眾多,截止到2018年,云南省農村人口為2520.4萬,占總人口比重52%,但農村地區收入僅占總收入的31%,該年云南省上市公司為僅為31家,各地州市金融機構年末存貸余額存在顯著的差據。云南省數字普惠金融指數低于全國31個省的平均值,與經濟高速發展地區更是存在明顯的差距。但是云南省面向東南亞,在“一帶一路”中具有重要經濟戰略地位,探究數字普惠金融對縮小云南省城鄉收入差距的作用,致力于通過縮小城鄉收入差距、引入金融資本來刺激云南省經濟發展、技術創新、勞動力質量提高及對外貿易水平具有重要意義,同時,在我國數字普惠金融發展進入新時代的過程中,云南省可進一步積極促進加強與東南亞鄰國、“一帶一路”沿線國家普惠金融合作,分享數字普惠金融的經驗,助力我國形成美好社會、數字中國的新時代形象。

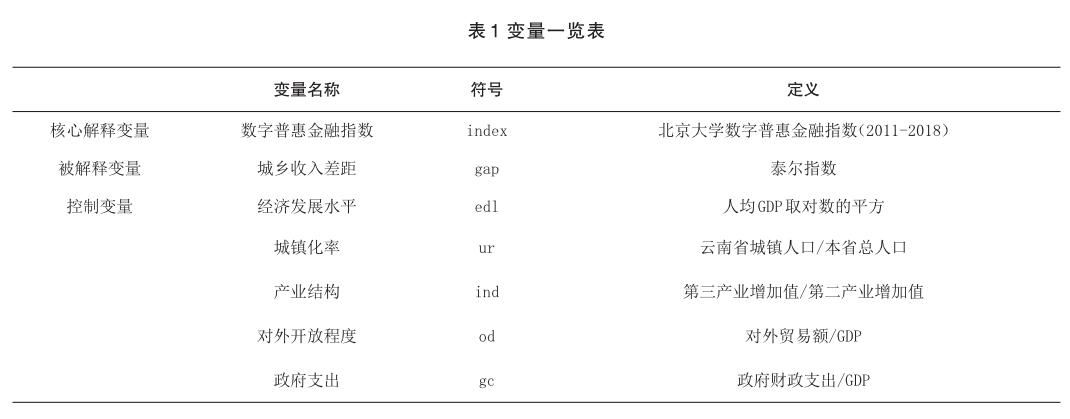

三、變量選擇、數據來源與模型

核心解釋變量:數字普惠金融指數用來衡量數字普惠金融發展水平(index),本文采用北京大學數字普惠金融指數(2011-2018),該套數據由北大數字研究中心郭鋒教授課題組測算得到[7],數字普惠金融指數包含了數字普惠金融的覆蓋廣度、使用深度及數字化水平三個維度,能較為全面的放映地區數字普惠金融發展水平,且數字普惠金融與其他普惠金融的構建指數具有正向的一致性。

其他控制變量:經濟發展水平,人均GDP是衡量地區經濟發展水平的一個重要指標,根據Kuzents的倒U理論表示,隨著經濟水平的提高,居民城鄉收入差距會先收斂到一定值后又會擴大,將經濟發展水平納入控制變量,可以對兩者關系進行驗證,同時可初步反映云南省經濟發展進程。城鎮化率,薛寶貴等(2016)經過研究得到地區城鎮化水平的提升能夠有效的收斂城鄉收入差距的結論,我國的城鄉經濟結構主要為二元制,城市擴張在一定程度上能更新人力資源,提升農村地區勞動力質量。產業結構,農業結構單一化和工業的市場要素聚集差異是導致城鄉收入差距存在的主要因素,徐敏等(2014)均經過實證分析表明地區的農業化占比越低,則其城鄉收入差距就越小,云南省農業人口占總人口一半以上,引入該變量可以對地域特殊性做出一定解釋。對外開放程度,云南省邊境市較多,所以本文將對外經濟貿易水平納入控制變量。此外,政府對城鄉財政支出的倚偏性也會對城鄉收入差距產生重要的影響。本文數據均來源于《云南省統計年鑒》,如表1所示。

(二)模型選擇與建立

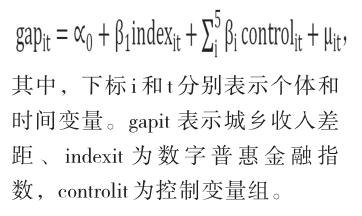

本文采用16個地級市的面板數據進行回歸分析,研究數字普惠金融對城鄉收入差距的影響,基礎模型如下:

四、實證分析與過程

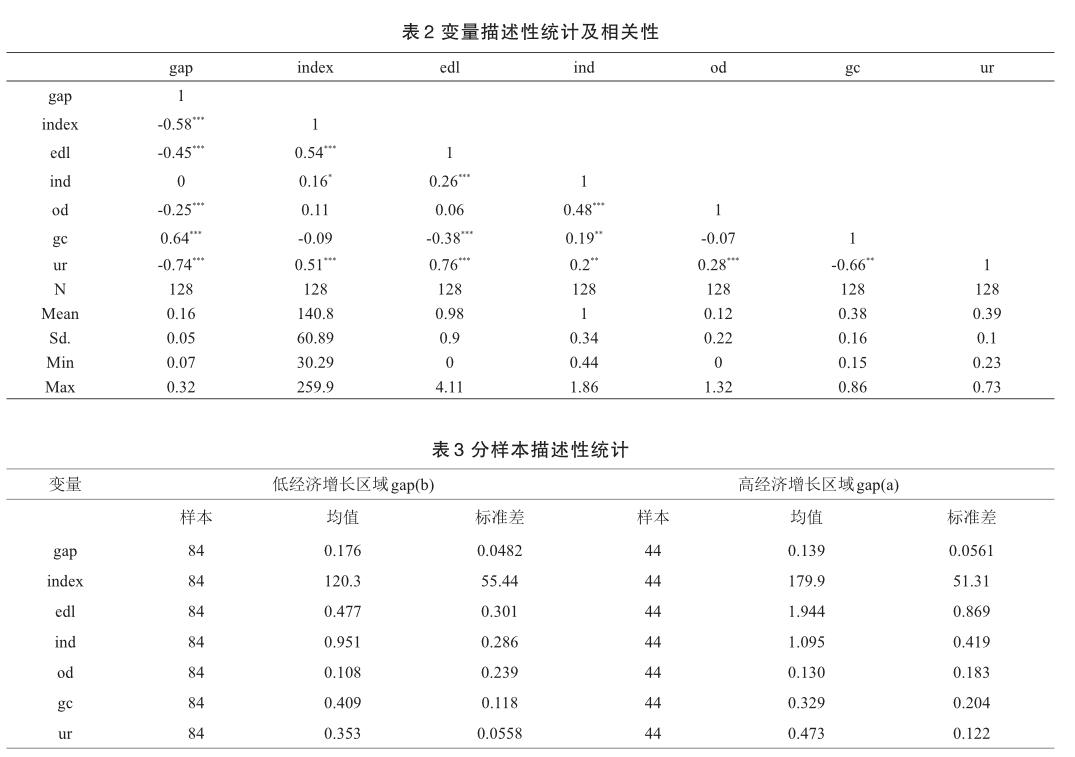

(一)變量的描述性統計及相關性分析

如表2所示,數字普惠金融指數、地區經濟發展、對外開放水平以及城鎮化水平與云南省城鄉收入差距之間存在較為顯著的負相關,這初步解釋了其變量對于縮小云南省城鄉收入差距具有明顯的影響。從描述統計中可以看出,各項變量之間存在較大的差值,其中數字普惠金融指數標準差為60.89,說明云南省各地州市金融發展呈現出一定的區域差異。在表3中,本文將16個地級市按人均GDP取對數的平方值進行樣本劃分,大于1為高經濟增長區域,反之則為低經濟增長區域,可以看出在經濟發展水平較高的區域除政府支出外,數字普惠金融發展、對外貿易等水平均大于經濟發展水平較低的區域,且城鄉收入差距更小。

(二)模型選擇及回歸分析

1.總體樣本回歸分析

本文通過對模型回歸進行顯著性、F檢驗以及進行Hausman檢驗,最后采用了固定效應模型,并依次增加變量進行回歸分析,回歸結果如表4所示。從總體樣本來看,在1%的顯著水平下,數字普惠金融發展與云南省城鄉收入差距顯著負相關,通過了t檢驗,說明數字普惠金融能有效縮小云南省城鄉收入差距。在其他控制變量中,地區經濟發展水平也能顯著推動云南省城鄉收入差距收斂,對外開放程度、政府財政支出也對縮小城鄉收入差距有一定影響,但影響程度有限。

2.分樣本回歸及穩健性檢驗

考慮到云南省地區發展差異較大,為使實證回歸更具代表性,本文將16個地級市分為經濟發展水平分為高低兩部分,分別研究數字普惠金融的覆蓋廣度(coverage)和使用深度(ud)分別對經濟發展水平不同的地區城鄉收入差距的影響差異,如表5所示。在經濟發展水平較高的地區,如昆明等人口流量大、生產總值高的地區,數字普惠金融的使用深度在5%的水平下對城鄉收入差距的影響為顯著負相關,這表明在經濟發展較好的地區通過提升數字普惠金融的服務質量,有針對性對不同的群體提供多樣化的金融需求服務,實現保險、證券、數字支付等行業聯動融合發展,更能有效縮小城鄉收入差距;在經濟發展水平較低的地區,數字普惠金融的覆蓋廣度在1%的水平下與城鄉收入差距呈顯著負相關,這表明,在經濟發展欠缺的地區通過數字助力來擴大普惠金融覆蓋范圍更有利于縮小城鄉收入差距。本文通過不斷增加控制變量以及用數字普惠金融覆蓋廣度、使用深度替代其綜合指數,結果均顯示出數字普惠金融發展對縮小城鄉收入差距有顯著影響,即通過了穩健性檢驗。

五、結論與建議

本文通過劃分云南省16個地級市為經濟發展水平不同的兩部分,研究數字普惠金融及其相關測度對本省居民城鄉收入差距的影響,實證分析得到:從總體上來看,數字普惠金融能顯著云南省居民城鄉收入差距,同時政府財政支出增加、對外貿易水平提高均能對縮小城鄉收入差距有促進作用,產業升級對城鄉居民收入差距縮小影響不顯著。從分樣本來看,數字普惠金融的分解測度指標均顯示出收斂城鄉收入差距的作用,其中在經濟發展水平較低的地區,數字普惠金融的覆蓋廣度對收斂城鄉收入差距更有作用,在經濟發展水平較高的地區,通過提高數字普惠金融的服務的個性化、多樣化等更有利于縮小城鄉收入差距。可以得出,在如怒江、文山等地區應普惠基礎性的金融產品;在昆明等地區應開發普惠衍生性創新性質的金融產品。根據研究結論,本文提出以下建議:

首先,統籌健全數字服務機制,通過移動端軟應開發推廣擴大普惠金融覆蓋范圍,提高“數字云南”平臺金融信息透明度,防止市場逆向選擇,政府和金融監管機構制定政策積極引導互聯網金融平臺發展面向大眾的小額信貸業務,利用大數據實名制進行監管,建立風險控制和安全退出機制,防止壞賬提升的同時又有保障公眾利益。

其次,面向農村,通過移動端互聯網實現金融知識宣講、產品推介的場景化、智能化、交互化,加強農村居民金融的風險意識教育,從科普性和趣味性角度使居民深層次了解金融知識并滿足其金融需求。其不僅使城市閑置資本流向鄉村需要經濟振興發展的領域,有效緩解勞動金融資本的流動約束,還可以緩解傳統普惠金融高成本、高門檻、效率低的痛點。

最后,數字普惠金融具有豐富的內涵,不同的客戶需求也不一樣,因此要建立多元化的數字普惠金融服務產品體系,有效推進金融領域與數字科技領域深入融合發展,通過依托大數據算法等構建高效、全方位地為社會各個階層及群體服務的金融體系,從而讓公眾及時獲得所需金融產品及服務,共享金融發展的成果。

參考文獻:

[1]李海峰,彭家生,何微.數字金融服務對普惠金融發展的影響研究:理論基礎與經驗證據[J].西南民族大學學報(人文社科版),2019,40(6):139-145.

[2]謝絢麗,沈艷,張皓星,等.數字金融能促進創業嗎?——來自中國的證據[J].經濟學(季刊),2018,17(4):1557-1580.

[3]易行健,周利.數字普惠金融發展是否顯著影響了居民消費——來自中國家庭的微觀證據[J].金融研究,2018,(11):47-67.

[4]劉貫春.金融結構影響城鄉收入差距的傳導機制——基于經濟增長和城市化雙重視角的研究[J].財貿經濟, 2017,38(06):98-114.

[5]王全景,郝增慧.中國城鄉收入差距的經濟結構基礎:所有制結構與金融結構——基于雙重二元結構的視角[J].經濟科學,2018(03):21-34.

[6]郭峰、王靖一、王芳、孔濤、張勛、程志云,2019,《測度中國數字普惠金融發展:指數編制與空間特征》,北京大學數字金融研究中心工作論文。

[7]薛寶貴,何煉成.市場競爭、金融排斥與城鄉收入差距[J].財貿研究,2016(1).

[8]徐敏,張小林.普惠制金融對城鄉居民收入差距的影響[J].金融論壇,2014(9).

(作者單位:云南師范大學經濟與管理學院云南財經大學金融學院)

責任編輯:凌玉