上海市成品住宅發展困境及破解對策研究

2020-02-12 09:03:44孟瑞琦

上海房地 2020年1期

關鍵詞:發展

文/孟瑞琦

一、引文

成品住宅是指所有功能空間的固定面鋪設或粉刷,內部管道、開關插座、廚房衛生間設備安裝到位,能夠基本滿足居住條件的住宅。當前,國內外學者已對各地區成品住宅設計、推行、管理等方面進行了較為詳細的闡述與總結,多從市場層面對某地域具體的成品住宅發展制約因素進行實證分析。一方面,從成品住宅政策推行角度來看,王玲提出當前我國成品住宅政策很大程度上僅屬于倡導性政策,具體落實存在諸多問題。[1]另一方面,從成品住宅管理角度來看,國外學者主要從項目管理的視角入手。陽俊創新性地運用過程管理、流程管理等相關理論推動成品住宅實現管理標準化。[2]李振華總結了當前我國成品住宅的發展特征,并運用FAHP 法構建相關評價體系作出了實證評價。[3]基于此,本文將上海市成品住宅項目作為研究對象,在梳理近幾年上海市成品住宅發展相關情況的基礎之上,對其運行期間出現的發展困境進行總結,并結合各利益主體提出相關破解對策。

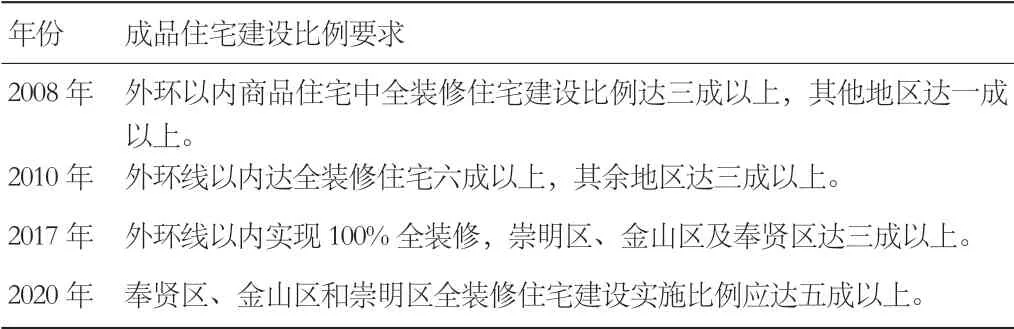

通過梳理近幾年國家對于各地關于成品住宅的政策要求可知,截至2018 年底,北京、上海、山東、河南等十一個省市先后下發了成品住宅相關文件,對新建住宅全裝修占比做出了一系列規定,其中提到各地建成區核心部分在2020 年左右應做好全覆蓋工作,另外對建成區以外的外圍區域也做出了規劃設定。其中,2016 年是上海市房地產建筑業轉型的關鍵時刻。如表1 所示,隨著上海市成品住宅相關政策的逐漸細化及其推進比例要求的加強,房地產建筑行業的發展愈發得到國家重視與支持。

表1 上海成品住宅建設推進比例要求表

二、現狀

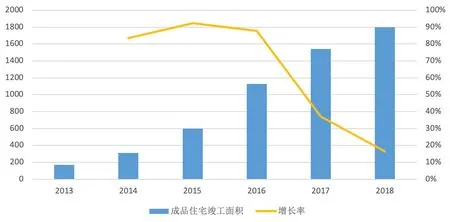

自2012 年以來,上海市確定當地成品住宅示范項目共35 個,2018 年上海市成品住宅竣工面積達1798 萬平方米,全裝修覆蓋率已達70%,如圖1 所示,相較于前幾年來說已有大幅提升,增長率也逐漸趨于穩定。尤其是90 后業主對于千篇一律的交付標準提出個性化和一體化服務的需求,使得各開發商不斷開拓創新,以消費者個人需求為訴求基礎,為其提供高質量的產品和優質的服務,[4]從而促進其規模化發展與工業化轉型升級。

圖1 近幾年上海市成品住宅竣工面積(單位:萬平方米)

具體來看,其發展呈現出以下幾個特征:

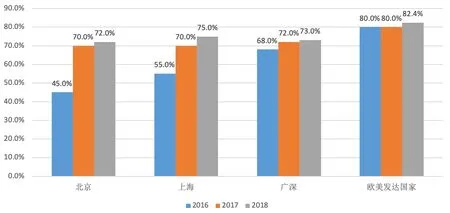

第一,上海市成品住宅規模持續擴張。從供需角度來看,如圖2 所示,我國一線城市擴張十分迅速,成品住宅占比均已突破70%。[5]因其房地產基礎較好,消費者的接受度普遍較高,成品住宅發展迅速,尤其是2018 年上海市成品住宅占比已達到75%,已接近歐美發達國家(發達國家成品住宅占比平均達八成以上),未來效果可期。另外,該狀況有從東部發達城市向內地城市擴展的趨勢(從一線城市向二、三線城市擴展),由此可見,上海市成品住宅規模將持續提升。

圖2 近幾年我國一線城市及歐美發達國家全裝修占比圖

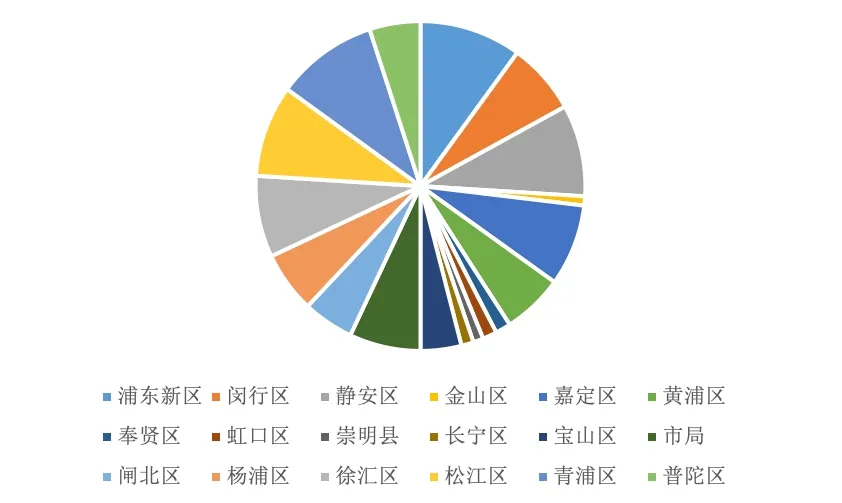

第二,所處區域呈逐級擴展趨勢。具體表現在:成品住宅發展從中心城區向外圍城區擴展。如圖3 所示,2018年上海市中心主城區的成品住宅比例普遍高于城區外圍,閘北、楊浦、長寧等區的成品住宅竣工面積占竣工總面積的45%以上。浦東新區、嘉定區、松江區、青浦區位于前四位,總體呈現出主城區向外圍蔓延的趨勢。以當地聞名的上海城建集團為例,其投建的浦江瑞和新城項目的試點住宅預制配置率均達到一半以上,領跑我國成品住宅的發展。

圖3 2018年上海市成品住宅各片區竣工量占比

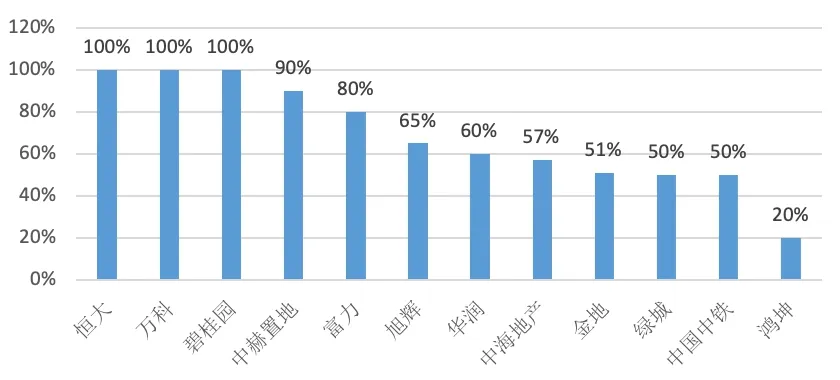

第三,各大房企機遇與挑戰并存。一方面,對于大型房企來說,在當前房地產業呈現出“高集中、高周轉、高競爭”的行情之下,我國大型房企全裝修比例近幾年不斷升高。如圖4 所示,以恒大、萬科、碧桂園為首的TOP 10 房企全裝修比例已達到100%,行業集中度不斷提升,龍頭房企成為擴張主力,綠地、融創等一流開發商的成品住宅占比均已突破60%。截至2019 年1 月,我國新開工全裝修房企達517 家。另一方面,這對于國內小型房企,將造成不同程度的沖擊,后者或將持續退出。小型房企往往地域性較強,前期投入成本大,獲利少,品牌宣傳能力弱,難以取得消費者信任。綜上所述,未來成品住宅建設門檻將逐步提高,我國成品住宅仍存在極為可觀的發展空間。

圖4 2018年我國大型房企全裝修比例

三、發展困境

(一)難以滿足個性化需求

隨著本地消費者對于多元化市場要求的不斷提升,上海市成品住宅規模化發展的弊端主要體現在:第一,外觀單一,呈現出“一刀切”模式。隨著當地成品住宅工作的快速落實,傳統模式很難滿足消費者尤其是90 后業主對于個體化、多元化的需求。當前單一的建設模式下,開發商過度控制成本、責任難以界定等問題逐漸暴露。當前,大多數建筑項目的相關設計僅局限于建筑整體,業主的個性化需求無法僅僅通過少數不同檔次的“套餐”來滿足。[6]由此可見,個性化需求與產業化裝修之間存在著較大矛盾。第二,當前消費者在成品住宅設計階段參與度不高。[7]傳統的小戶型更加適合產業化道路,但別墅、洋房等改善型住房缺乏個性化定制方案。

(二)缺乏完善的標準體系

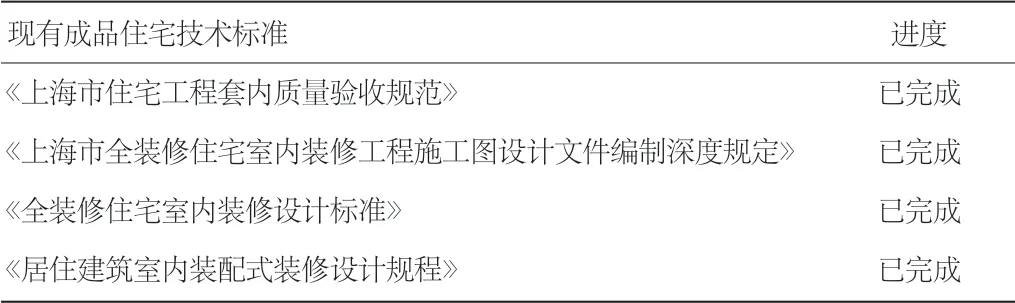

當前,上海及周邊地區建筑項目以單一的混凝土結構居多,推進成品住宅仍處于探索階段,創新難度較大。主要表現在:第一,內外缺乏推動力。各方推進成品住宅工作的緊迫感不強且缺乏原生力量。一方面,從開發商角度來看,考慮成本及資金的回籠速度,項目落地存在諸多困難,企業缺乏核心競爭力。[8]另一方面,從消費者角度來看,雖然當前上海已處在成品住宅全面開發時期,但消費大眾普遍認識不足,持觀望心態,多方的慣性思維使得成品住宅發展速度被迫放緩。第二,多方利益分配矛盾凸顯。由于多方信息不對稱,污染源、裝修質量等多處存在隱患,局限性較大。如表2 所示,之前編制的技術標準雖已完成,但近幾年上海市暫未出臺最新有關成品住宅技術標準的文件,政府的暫時缺位使得當地成品住宅發展標準化工作的推進呈現滯后狀態。

表2 上海成品住宅技術標準列表

(三) 人才瓶頸問題凸顯

據統計,當前上海市從事建筑行業的單位共1.3 萬余家,專業人員15 萬人,其中從事成品住宅的設計、安裝、管理人員僅占很少部分,遠無法滿足本地規模化發展的需要。具體來看,主要缺乏以下人才:第一,成品住宅高層管理人員。此類人才具備整合資源、把握市場的宏觀導向能力。第二,具備成品住宅設計經驗的技術性人才。設計作為產業鏈中的重要前端環節,技術創新的重要力量,建議各大房企適當把工作重點落在前期研發環節,不斷引進相關技術性人才,在實踐中對產品進行升級與規范,最終形成統一的標準。[9]

四、破解對策

(一) 政府:建立標準及評價體系

1. 發揮宏觀指導作用,構建長效發展機制。當前,成品住宅穩定、健康的發展狀態,與政府方面的正確指導及嚴謹監督過程緊密相關。政府是成品住宅的首要推動力量:第一,應發揮信息整合能力,在全市范圍內實施規范、統一的評價體系。第二,成立相關領域專家組。上文提到,當前上海市成品住宅人才瓶頸問題嚴重,需要發揮積極引導作用,加強財政扶持力度。第三,加強政府監管。引入第三方監管機構,彌補市場“失靈”帶來的弊端。另外,從立法、行政、司法等各層面加強對房地產消費者權益的保護。

2.借鑒國內外成功經驗。從宏觀層面來看,不同國家及地區的成品住宅發展經驗可對上海市產生積極影響。故提出以下建議:一方面,借鑒以國內試點城市為代表的成品住宅建設經驗,如北京市在2015 年已規定保障房全面推行全裝修,四川省規定2025 年全省全裝修規模達一半以上,山東省規定2020 年全面淘汰毛坯房、落實全裝修技術等,[10]并確立其總體方向為:由發達的東部一線城市向二、三線城市逐漸滲透,共同助力我國成品住宅建設的健康、有序推進。另一方面,尋求以日本、丹麥、美國等為代表的發達國家成品住宅建設經驗。以日本為例:第一,日本政府大力推進相關標準化工作。[11]日本成品住宅發展起步較早,其政府于1969 年已經意識到標準化體系對于成品住宅作用巨大,對材料及設備選用、住宅性能標準等都進行了深入探索,并于70 年代密集出臺相關的標準。第二,日本政府通過建立專門機構推動成品住宅。日本政府先后成立了通產省和建設省,作為專門負責推進裝配式住宅的機構,[12]分別從產業、技術兩方面共同推動住宅產業化的發展,并通過財政補貼的手段引導企業對新技術進行開發。

3. 建立健全技術標準體系。當前,上海市已制定《上海市住宅工程套內質量驗收規范》等文件,但距離“一房一驗”的標準仍存在提升空間。故提出以下幾點建議:第一,提升成品住宅驗收標準。從上海市近幾年內密集的政策手段可以看出,政府、開發商雙方均在為成品住宅的標準化工作做出努力,但當前并無與成品住宅驗收標準直接相關的文件,并要將政策具體落實,如推出內裝工業化、整體衛浴等具體化標準。第二,政府應加大對多種建筑整體式結構的研討活動。從前端設計、構建到后期的施工安裝,做好全流程的把握工作。第三,加大對新型建筑體系的研發與拓展。鼓勵相關企業加強研發力度,在控制成本的同時適當推行內裝工業化技術,各主體協同發展,為上海市成品住宅的轉型與升級奠定良好基礎。

(二)開發商:充分發揮本土開發商的優勢力量

1.龍頭房企成為擴張主力。從開發商角度來看,龍頭企業具備更多的市場資源與談判優勢,其成品住宅產品因采用集中采購的方式,可為消費者帶來高性價比產品,省時省力的同時突出最佳優勢。在上海本地,諸如綠地、萬科、寶業、三湘等企業應發揮帶頭作用,遵循“集成化、專業化、規模化”原則,彌補當前技術不成熟、快裝技術不完善的弊端,向消費者提供“菜單式”裝修計劃。[13]在當前多數房企面臨“高周轉”的大環境下,力求達到降本不降標的要求。

2.與其他產業結合發展。第一,與青年人才公寓共同規模化發展。當前,人才支撐是各地高質量發展的重中之重,如2018 年8 月河南省青年人才公寓多項指標評價工作完成,總投資達170 億余元,該項目作為成品住宅行業創新性的一步,標志著成品住宅正式步入高速發展階段。第二,長租公寓等新型住宅產業類型的發展進一步擴大成品住宅市場。長租公寓作為當前房企的轉型熱點,蘊藏豐富的發展潛力。第三,與鄉村振興戰略緊密融合。當前,農村市場存在著巨大的住房需求,但傳統的農村建筑已無法滿足新型城鎮化的要求。成品住宅因具備質量可靠等優勢,恰恰可彌補農村房屋暴露出的種種問題。另外,國家緊密出臺鄉村振興相關政策,并創新性地提出田園綜合體、特色小鎮等概念,以上均為上海市成品住宅建成工作的快速推進創造了良好契機。

3.探索構建完整產業鏈。當前,上海市多以上文提到的龍頭房企牽頭,施工單位、科研單位等為輔助,將上、中、下游產業相結合,形成良性互動,形成利益共同體。以上海城建集團為例,其2011 年成為當地第一家以預制裝配式住宅為重點的國家住宅產業化基地,并與周邊高新技術企業、專項學科技術中心及博士后工作站的優勢資源相結合,構建完整產業鏈,雖然當前利益分配仍需進一步探索,但在政府密集出臺良好政策的環境下,仍可作為上海市未來可持續建筑發展的有益探索。另外,建議大力發展多元化企業,主要為兩類企業:第一為品牌企業,如萬科、碧桂園等一線房企,依托其強大的資源、良好的宣傳渠道與口碑,迅速與上海市本土企業合作。第二為專業化企業,在對客戶進行精細研究后,制定層次化裝修方案,向智能化方向發展。

(三)消費者:加強個人參與度,創新參與形式

近幾年,我國消費者對于成品住宅的觀念發生了顯著改變,接受程度顯著增加,國內一線城市的成品住宅發展水平已進入成熟階段。對于消費者,提出以下兩方面建議:一方面,從近期愈發增多的維權事件來看,業主應合理運用法律武器維護合法權益。另一方面,從直接收益來看,成品住宅可幫助消費者節約大量的財力與時間成本,由于消費者是改變當前供需關系的首要推動者,應加強參與度。可采取“線上+線下”的方式,收集各層次業主對于成品住宅規模化發展及個性化設計風格等問題的理解,利益主體雙方共同探討成品住宅的未來發展道路。

猜你喜歡

中國核電(2021年3期)2021-08-13 08:56:36

中國臨床醫學影像雜志(2019年1期)2019-04-25 06:49:28

家庭影院技術(2018年11期)2019-01-21 02:20:52

紅土地(2018年12期)2018-04-29 09:16:48

華人時刊(2017年21期)2018-01-31 02:24:01

北方交通(2016年12期)2017-01-15 13:52:53

中國衛生(2016年5期)2016-11-12 13:25:42

中國衛生(2015年2期)2015-11-12 13:13:54

當代縣域經濟(2015年12期)2015-03-20 15:51:06

創業家(2015年7期)2015-02-27 07:54:15