房地產(chǎn)金融風(fēng)險傳導(dǎo)的主要路徑研究及啟示

2020-02-12 09:04:00劉端怡

上海房地 2020年1期

文/劉端怡

1998 年城鎮(zhèn)住房制度改革以來,隨著銀行信貸、土地管理、稅收等配套政策的相繼出臺,居民住房消費(fèi)需求逐步釋放,房地產(chǎn)業(yè)快速發(fā)展。近年來,隨著房地產(chǎn)行業(yè)的快速發(fā)展,房地產(chǎn)行業(yè)和金融行業(yè)的聯(lián)系越來越緊密,房地產(chǎn)相關(guān)貸款占銀行業(yè)貸款比重大幅增加,銀行住戶部門杠桿率增長較快,部分城市房地產(chǎn)過度金融化問題越來越受到關(guān)注。黨的十九大報告指出,2018-2020 年間,要重點(diǎn)抓好決勝全面建成小康社會的防范化解重大風(fēng)險、精準(zhǔn)脫貧、污染防治三大攻堅戰(zhàn)。其中,打好防范化解重大風(fēng)險攻堅戰(zhàn)的首要任務(wù),就是防控金融風(fēng)險。房地產(chǎn)與金融系統(tǒng)的聯(lián)系十分緊密,有效防控房地產(chǎn)領(lǐng)域的金融風(fēng)險對于防控金融風(fēng)險、穩(wěn)定經(jīng)濟(jì)發(fā)展意義重大。

一、房地產(chǎn)金融風(fēng)險爆發(fā)點(diǎn)及風(fēng)險傳導(dǎo)路徑

房地產(chǎn)市場主要涉及房地產(chǎn)購買者、房地產(chǎn)開發(fā)企業(yè)和貸款機(jī)構(gòu)三個主體。其中,金融機(jī)構(gòu)的抗風(fēng)險能力較強(qiáng)。房地產(chǎn)開發(fā)企業(yè)可依靠房地產(chǎn)抵押貸款、股權(quán)融資等方式籌集資金,具有一定的抗風(fēng)險能力。房地產(chǎn)購買者,尤其是高負(fù)債、高杠桿的投機(jī)者,風(fēng)險承受能力最弱,也最容易成為房地產(chǎn)金融風(fēng)險爆發(fā)的起始點(diǎn)。各國政府面對房地產(chǎn)泡沫采取的措施、房地產(chǎn)市場的購房主體、主要融資方式、金融市場的發(fā)達(dá)程度以及其他外部因素沖擊的不同,使得房地產(chǎn)金融風(fēng)險的爆發(fā)點(diǎn)和風(fēng)險傳導(dǎo)路徑有所不同,通過對引發(fā)區(qū)域性或全國性金融危機(jī)甚至經(jīng)濟(jì)危機(jī)的一些房地產(chǎn)泡沫破滅事件的梳理,根據(jù)對政府管控態(tài)度、房地產(chǎn)價格下降的原因以及房地產(chǎn)風(fēng)險爆發(fā)點(diǎn)的分析,將房地產(chǎn)金融風(fēng)險分為兩大類市場情形、四種傳導(dǎo)路徑。

(一)政府不進(jìn)行管控,供需逆轉(zhuǎn)導(dǎo)致房價下降

該類型的房地產(chǎn)市場以投機(jī)者為主,信貸十分寬松且房地產(chǎn)交易頻繁,大量外來投機(jī)者涌入市場,不斷推高房地產(chǎn)價格。而當(dāng)?shù)卣⑽窗l(fā)覺泡沫,或因擔(dān)心泡沫破滅的危害,放任房地產(chǎn)市場泡沫持續(xù)積累。房地產(chǎn)金融風(fēng)險的爆發(fā)點(diǎn)一般是高杠桿的投機(jī)者和過度借貸開發(fā)的房企。

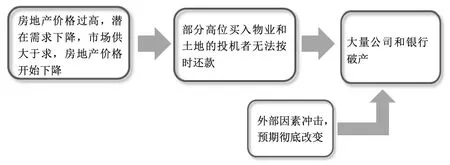

1.高杠桿的投機(jī)者違約率大幅增加。當(dāng)房地產(chǎn)價格快速上漲至一定程度后,過高的價格阻礙后續(xù)投機(jī)者進(jìn)入市場,購房需求有所減少,市場由供不應(yīng)求轉(zhuǎn)為供過于求,房價開始下降,房地產(chǎn)貸款違約率逐漸上升。之后受經(jīng)濟(jì)蕭條、自然災(zāi)害等外部事件沖擊,房地產(chǎn)市場崩潰,大量企業(yè)和金融機(jī)構(gòu)破產(chǎn)。以20 世紀(jì)20 年代的佛羅里達(dá)州房地產(chǎn)泡沫為例,受旅游度假興起、銀行寬松的貸款條件及政府高息舉債興建基礎(chǔ)設(shè)施等因素推動,佛羅里達(dá)州的土地價格和房屋價格開始快速上漲,高額利潤吸引了大量美國其他地區(qū)的投資、投機(jī)者進(jìn)入市場,進(jìn)一步推高了房地產(chǎn)價格。1925 年10 月后,佛羅里達(dá)州的房地產(chǎn)價格過高,使得潛在的投資者開始對佛羅里達(dá)房地產(chǎn)失去興趣,同時部分投資者開始出售物業(yè)以鎖定利潤,佛羅里達(dá)房地產(chǎn)價格逐漸下跌,房屋止贖率開始上升。1926 年和1928 年的兩場颶風(fēng)以及地中海果蠅的嚴(yán)重災(zāi)害摧毀了佛羅里達(dá)所依賴的旅游業(yè)和柑橘業(yè),許多的公司和銀行陸續(xù)倒閉。

圖1 1925年后佛羅里達(dá)州房地產(chǎn)金融風(fēng)險傳導(dǎo)路徑

2.房企大舉借債進(jìn)行開發(fā)建設(shè)。受政府刺激政策影響,大量投機(jī)者,包括國外投資者和投機(jī)資本,涌入房地產(chǎn)市場,房地產(chǎn)開發(fā)企業(yè)通過房地產(chǎn)貸款、海外債、非金融貸款等方式大舉借債進(jìn)行開發(fā)建設(shè),市場供應(yīng)遠(yuǎn)超實(shí)際居住需求,住房空置率過高,房價開始下降,房企資金鏈變緊。經(jīng)濟(jì)環(huán)境惡化、失業(yè)率增加、外資撤離等因素沖擊,使得大量房企破產(chǎn),最終引發(fā)金融危機(jī)。1997 年泰國、2007年愛爾蘭等房地產(chǎn)泡沫破滅事件均屬于此種模式。以泰國房地產(chǎn)泡沫為例:1992 年泰國政府全面取消資本管制并推出了一系列推動房地產(chǎn)市場發(fā)展的政策,眾多開發(fā)商和投機(jī)者涌入房地產(chǎn)市場,泰國房地產(chǎn)泡沫逐漸積累。1995 年,房地產(chǎn)市場過度開發(fā)使得泰國住房和商辦市場空置現(xiàn)象嚴(yán)重,加之央行開始收緊信貸,房地產(chǎn)開發(fā)企業(yè)資金鏈變緊,房價開始松動。1996 年泰國經(jīng)濟(jì)增速降至十年最低水平,外資開始撤離,商業(yè)銀行和金融公司經(jīng)營狀況惡化。1997 年2 月大地產(chǎn)發(fā)展商Somprasong Land 成為泰國第一家未能及時償還債務(wù)的發(fā)展商,到1997 年底,約有56 家地產(chǎn)商相繼破產(chǎn)。不良房地產(chǎn)貸款、商業(yè)貸款違規(guī)轉(zhuǎn)向房地產(chǎn)投資以及金融機(jī)構(gòu)外債的期限結(jié)構(gòu)錯配造成很多金融機(jī)構(gòu)出現(xiàn)流動性困難,瀕臨破產(chǎn)。大型金融機(jī)構(gòu)的破產(chǎn)導(dǎo)致了銀行擠兌與極大的恐慌,進(jìn)一步加劇了金融危機(jī)和經(jīng)濟(jì)危機(jī)的程度。

圖2 1995年后泰國房地產(chǎn)金融風(fēng)險傳導(dǎo)路徑

(二)政府出臺嚴(yán)厲的管控措施,房地產(chǎn)價格出現(xiàn)下降

房地產(chǎn)市場泡沫過大帶來的負(fù)面影響已受到政府重視,政府試圖通過貨幣政策、行政管制等手段減緩不斷增大的泡沫,房地產(chǎn)價格開始下降。由于限制手段過于嚴(yán)厲,對房價下跌帶來的危害預(yù)估不足,疊加其他宏觀經(jīng)濟(jì)事件沖擊,最終造成房地產(chǎn)泡沫崩潰。值得注意的是,若政府及時出手控制房地產(chǎn)泡沫繼續(xù)擴(kuò)大,房地產(chǎn)市場供應(yīng)并未遠(yuǎn)超實(shí)際住房需求,住房空置率相對較低,后期隨著經(jīng)濟(jì)回升以及居民收入增長,市場恢復(fù)能力較放任泡沫增長的情況更強(qiáng)。

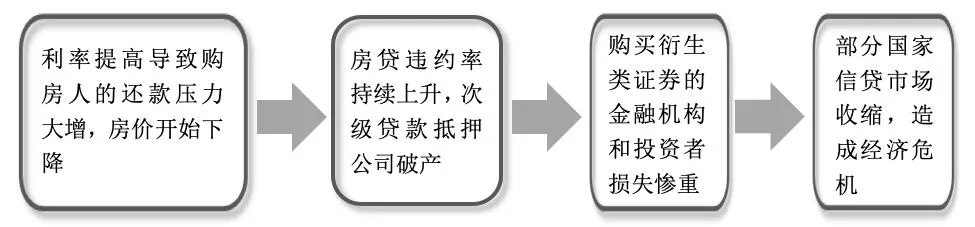

1.購房人的還款壓力突然大增。在過剩流動性和低利率刺激下,房地產(chǎn)市場開始繁榮,房價快速上升使得居民忽視自身還貸能力,通過非金融機(jī)構(gòu)貸款提前購房,進(jìn)一步推高房地產(chǎn)泡沫水平。政府大幅提高利率水平,居民還貸壓力突然大幅增加,房貸違約率上升,擁有大量次級貸款的非金融機(jī)構(gòu)破產(chǎn)。以2008 年美國次貸危機(jī)為例:在過剩流動性和低利率刺激下,美國房貸市場過度繁榮,同時由于監(jiān)管缺失,針對次級抵押貸款的金融創(chuàng)新把泡沫越吹越大。出于對通貨膨脹的擔(dān)憂,美聯(lián)儲從2004 年6月起兩年內(nèi)連續(xù)17 次調(diào)高聯(lián)邦基金利率,將其從1%上調(diào)至2006 年的5.25%,房價開始下降。由于次級貸款大多為浮動利率貸款,重新設(shè)定的貸款利率隨基準(zhǔn)利率上調(diào),借款人還款壓力大幅增加,加之房價連續(xù)四季度下降,借款人無法靠出售房產(chǎn)或抵押住房再融資來減輕債務(wù)負(fù)擔(dān),大批次級抵押貸款的借款人不能按期償還貸款。2007 年房貸違約率持續(xù)上升,房地產(chǎn)市場風(fēng)險蔓延到信貸市場,次級抵押貸款公司深陷壞賬危機(jī),許多購買CDO、CDS 等衍生類證券的金融機(jī)構(gòu)和投資者損失慘重。大量壞賬導(dǎo)致本國及其他國家的金融機(jī)構(gòu)瀕臨破產(chǎn),從而造成一些國家信貸市場收縮,而這種信貸收縮又傳導(dǎo)到實(shí)體經(jīng)濟(jì),最后造成國家的經(jīng)濟(jì)衰退。

圖3 2007年后美國房地產(chǎn)金融風(fēng)險傳導(dǎo)路徑

2.公司破產(chǎn)使得大量囤積的房地產(chǎn)入市。房地產(chǎn)市場暴利吸引大量公司進(jìn)入市場進(jìn)行投機(jī)炒作,房地產(chǎn)的抵押融資再購買循環(huán)不斷推高房價。政府開始通過貨幣政策、行政措施等手段收緊信貸,抑制房價上漲,企業(yè)資金鏈斷裂使得大量抵押品進(jìn)入市場,房地產(chǎn)價格開始下降。政府持續(xù)加強(qiáng)調(diào)控措施,疊加其他宏觀經(jīng)濟(jì)事件沖擊,房地產(chǎn)市場崩潰,大量不良貸款引發(fā)金融危機(jī)。20 世紀(jì)80 年代中后期,日本的寬松貨幣政策使得股市和房地產(chǎn)市場投機(jī)盛行,在房地產(chǎn)、股價與銀行貸款三者聯(lián)動的金融加速器機(jī)制作用下,股價和房地產(chǎn)價格快速上漲。在股市與房地產(chǎn)市場雙重資產(chǎn)泡沫的壓力下,日本政府試圖通過貨幣政策、行政措施等手段,縮小不斷增大的泡沫。1989 年5月底,日本開始實(shí)行緊縮的貨幣政策,連續(xù)3 次上調(diào)貼現(xiàn)率,5 次提升基準(zhǔn)利率。受信貸規(guī)模下降、貸款成本大幅增加等因素影響,日經(jīng)平均股指在1989 年12 月達(dá)到歷史最高水平之后,九個月內(nèi)由38915 點(diǎn)大幅降至20000 點(diǎn)以下。隨著資產(chǎn)價格暴跌,大部分企業(yè)、銀行和證券公司出現(xiàn)巨額虧損,公司破產(chǎn)使得其擁有的大量不動產(chǎn)涌入市場,房地產(chǎn)市場供過于求,房價出現(xiàn)下跌的趨勢。隨后,日本政府繼續(xù)加強(qiáng)對房地產(chǎn)市場的調(diào)控,如1990 年出臺金融機(jī)構(gòu)對于房地產(chǎn)融資總量規(guī)制措施,1992 年出臺“地價稅”政策。同時,隨著日元套利空間日益縮小,國際資本開始撤離,日本不動產(chǎn)市場泡沫最終破裂,銀行和非銀行金融機(jī)構(gòu)由于有大量不良債權(quán)出現(xiàn)破產(chǎn)。的梳理分析,對防范我國房地產(chǎn)金融風(fēng)險有以下幾點(diǎn)建議:

(一)堅持房住不炒的定位,讓住房回歸居住屬性

當(dāng)前,我國正處于房地產(chǎn)金融高速發(fā)展時期和房地產(chǎn)金融創(chuàng)新期,正是調(diào)節(jié)房地產(chǎn)市場平穩(wěn)發(fā)展、保持金融市場穩(wěn)定和促進(jìn)宏觀經(jīng)濟(jì)穩(wěn)健發(fā)展的關(guān)鍵時期,應(yīng)毫不動搖地堅持“房子是用來住的,不是用來炒的”的定位,加快建立多主體供應(yīng)、多渠道保障、租購并舉的住房制度,讓住房回歸居住屬性。加快構(gòu)建房地產(chǎn)市場平穩(wěn)健康發(fā)展的長效機(jī)制,堅決遏制房價上漲,堅持因城施策,深化完善金融、土地、財稅、市場監(jiān)管等基礎(chǔ)性制度,從以行政手段調(diào)控為主轉(zhuǎn)向綜合施策,充分利用行政、經(jīng)濟(jì)、法律等多種手段,促進(jìn)供求平衡,合理引導(dǎo)預(yù)期,整治市場秩序。

(二)協(xié)調(diào)有序加強(qiáng)監(jiān)測監(jiān)管,防范房地產(chǎn)金融風(fēng)險

1.構(gòu)建房地產(chǎn)金融風(fēng)險監(jiān)測體系。構(gòu)建全面覆蓋購房者、房地產(chǎn)開發(fā)企業(yè)、金融機(jī)構(gòu)三個市場主體的房地產(chǎn)金融風(fēng)險監(jiān)測體系。針對購房者的監(jiān)測,建議重點(diǎn)關(guān)注居民的購房杠桿率和還款壓力、企業(yè)或外來人員非居住需求購房的占比情況,相關(guān)指標(biāo)包括房價收入比、個人償債能力、購房杠桿率、企業(yè)購買商品住房占比、住房空置率等。針對房地產(chǎn)開發(fā)企業(yè)的監(jiān)測,建議重點(diǎn)關(guān)注房企資金鏈情況,防止出現(xiàn)大規(guī)模破產(chǎn)導(dǎo)致的爛尾樓、大量抵押房地產(chǎn)沖擊市場等,相關(guān)指標(biāo)包括房地產(chǎn)開發(fā)貸款、房企信用債、海外債、民間借貸等債權(quán)融資情況,以及上市房企股價波動等。針對金融機(jī)構(gòu)的監(jiān)測,重點(diǎn)關(guān)注房地產(chǎn)貸款占銀行貸款總額比重、商業(yè)貸款通過金融創(chuàng)新工具違規(guī)流入房地產(chǎn)市場情況等。

2.因城施策,加強(qiáng)監(jiān)測監(jiān)管。對于人口持續(xù)流入、購房需求持續(xù)增加的城市,建議適當(dāng)出臺房地產(chǎn)調(diào)控政策,保持房價增長與收入增長相適應(yīng),重點(diǎn)滿足市民的居住需求,限制不合理的投機(jī)炒作行為,防止寬松的信貸流入房地產(chǎn)市場推高房價。

對于市場供大于求、住房空置率偏高、以投機(jī)需求為主的城市,尤其是經(jīng)濟(jì)增長放緩或主要產(chǎn)業(yè)衰退的城市,應(yīng)密切監(jiān)測市場各方主體的資金鏈情況,做好風(fēng)險防范預(yù)案。

(三)穩(wěn)妥推進(jìn)金融產(chǎn)品創(chuàng)新,推動金融監(jiān)管創(chuàng)新

著力加強(qiáng)房地產(chǎn)金融審慎管理,穩(wěn)妥推進(jìn)房地產(chǎn)金融創(chuàng)新。房地產(chǎn)抵押貸款證券化衍生品雖然具有分散銀行風(fēng)險、拓展融資渠道等諸多好處,但是從國外經(jīng)驗(yàn)可見,房地產(chǎn)金融創(chuàng)新風(fēng)險難以準(zhǔn)確預(yù)估,金融創(chuàng)新產(chǎn)品的高杠桿比例特性加大了有效監(jiān)管的難度,杠桿交易被過度使用將導(dǎo)致風(fēng)險難以控制。當(dāng)前,我國房地產(chǎn)金融監(jiān)管制度尚在建立健全階段,房地產(chǎn)金融機(jī)構(gòu)的治理結(jié)構(gòu)和風(fēng)險管理不夠完善,實(shí)體經(jīng)濟(jì)穩(wěn)中向好并進(jìn)入穩(wěn)杠桿階段,建議穩(wěn)妥推進(jìn)房地產(chǎn)金融產(chǎn)品創(chuàng)新。