房地產估價中比較法調整系數的影響度分析

——基于商業房地產估價報告相關數據

2020-02-12 09:03:48李新蘭蘇穎

上海房地 2020年1期

關鍵詞:影響

文/李新蘭 蘇穎

《房地產估價規范》第4.2 條指出,比較法是選取一定數量的可比實例,將它們與估價對象進行比較,根據其間的差異對可比實例成交價格進行處理后得到估價對象價值或價格的方法。因此,比較法適用的估價對象類型較多,有住宅、辦公、商業、標準廠房等具有交易性的房地產以及出讓、轉讓成交的土地。對于有較多具有一定可比性交易實例的房地產及土地,均應首先采用比較法。此外,運用比較法還可求取收益法、成本法、假設開發法中的市場租金、經營收入、運營費用、報酬率、重置價格等關鍵敏感數據。由于比較法依據的是房地產價格形成的替代原理,因此,在選取的若干個可比實例中,掌握好各個調整系數成為了比較法估價成敗的關鍵。

本文從商業房地產估價報告中影響不同類型的商業房地產市場價值的因素入手,重點研究社區商業房地產。這些對象一般以住宅樓裙房與底層商業類型為主。社區商業房地產面積小,購買者多,交易頻繁,因而為研究結果的真實性與可靠性提供了數據支撐。

一、商業估價報告中比較法調整系數的研究與分析

通過對2018 年近300 份社區商業房地產估價報告的分析,選取20 個典型報告樣本,涉及其中63 個可比實例的調整系數。通過比對,樣本為研究比較法調整系數中各因素的影響度提供了依據。

(一)從比較法公式看4 個調整系數

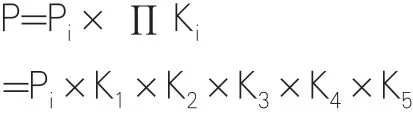

比較法基本公式如下:

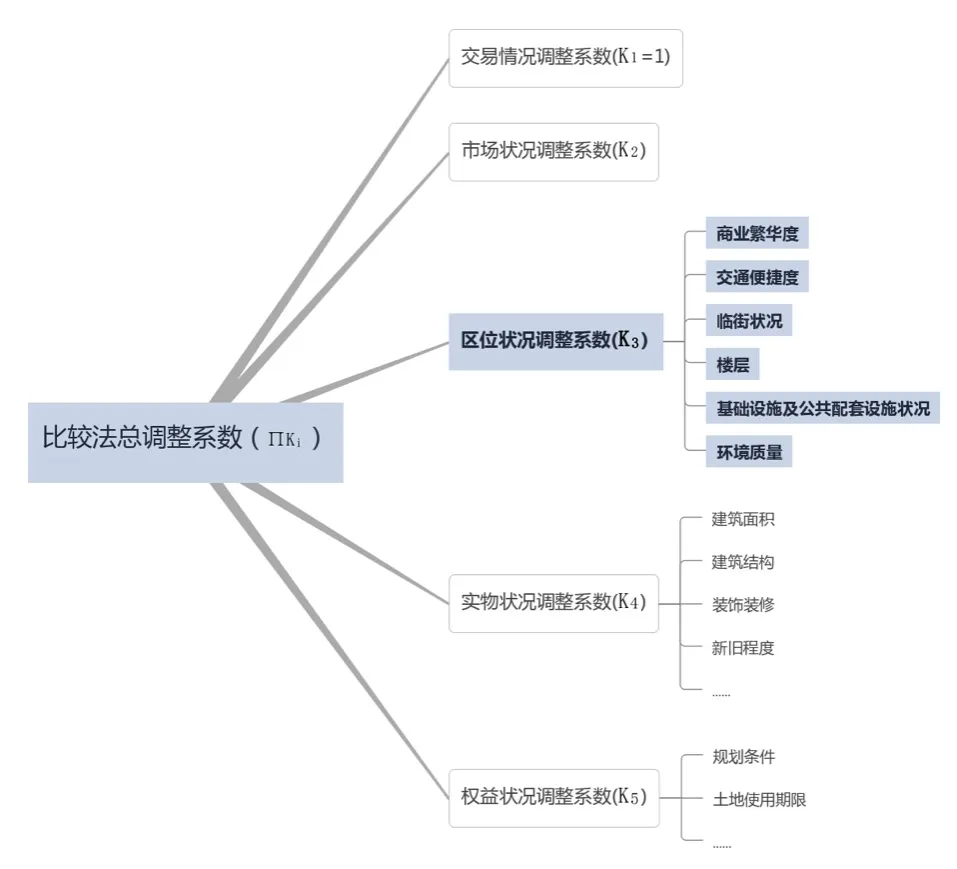

估價對象比較價值=可比實例房地產價值×交易情況修正系數×市場狀況調整系數×房地產狀況調整系數

其中,房地產狀況調整又分為區位狀況調整、實物狀況調整和權益狀況調整。

通過直接比較法對可比實例的價格進行調整,為便于研究比較法調整系數,將上述比較法基本公式表述為:

Pi:可比實例成交價

∏Ki:可比實例總調整系數

K1:交易情況修正系數(本研究的可比實例均為正常交易,K1=1,不作修正)

K2:市場狀況調整系數

K3:區位狀況調整系數

K4:實物狀況調整系數

K5:權益狀況調整系數

(二)調整系數的影響度分析

影響度分析是從多個不確定性因素中逐一找出對房地產價格有著重要影響的因素,并分析、測算其對評估價格的影響程度或敏感程度,從而衡量當某個調整因素發生變動時,其對估價結果的影響程度。

運用比較法進行房地產估價的影響度分析是指研究制約價格的有關因素在待估房地產與可比實例成交價格的交易日期K2、區位因素K3、實物因素K4及權益因素K5在特定條件下發生變化時對房地產價格所產生影響的一種影響度分析。進行比較法調整因素影響度分析的主要目的是通過各因素與價格之間的對應關系,揭示各因素變動對房地產估價的影響程度,從而確定哪種調整因素影響最大,從而抓住主要矛盾。

從比較法表達公式看,因素是“因”,通過調整得到的系數是“果”。

對比較法4 個調整系數的影響度進行分析,得出其中哪個調整系數的變化能導致價格的變化較大,即哪個調整系數對可比實例總調整系數∏Ki影響最大,則此調整因素在估價測算與審核中應給予“額外”的關注。

二、在比較法四個調整系數中,區位調整系數(K3)影響度最大

(一)因素分析法

因素分析法是利用統計指數體系分析現象總變動中各個因素影響程度的一種統計分析方法,包括連環替代法、差額分析法、指標分解法等。因素分析法是現代統計學中一種重要而實用的方法,它是多元統計分析的分支之一。使用這種方法能夠使研究者把一組反映事物性質、狀態、特點等的變量簡化為少數能夠反映出事物內在聯系的、固有的、決定事物本質特征的因素。

比較法公式是各因素調整系數連乘得出總調整系數,進而對可比實例價格進行調整。連環替代法比較適合分析各因素影響大小。該方法是將分析指標分解為各個可以計量的因素,并根據各個因素之間的依存關系,順次替代各影響因素,據以測定各因素對分析指標的影響。

(二)實證分析

通過對20 個典型報告樣本中的63 個可比實例的調整系數進行統計,采用因素分析法對各因素進行統計分析。

設可比實例總調整系數∏Ki是由相互聯系的K1、K2、K3、K4、K5五個因素相乘得到。

估價對象調整系數:∏Ki=K1×K2×K3×K4×K5(估價對象各系數均設定為1)

可比實例調整系數:∏Ki’=K1’×K2’×K3’×K4’×K5’

在測定各因素調整系數對總調整系數∏Ki的影響程度時可按順序替代進行:

估價對象調整系數K0=K1×K2×K3×K4×K5(公式1)

第一次替代(交易情況):K1’×K2×K3×K4×K5(公式2)

第二次替代(市場狀況):K1’×K2’×K3×K4×K5(公式3)

第三次替代(區位狀況):K1’×K2’×K3’×K4×K5(公式4)

第四次替代(實物狀況):K1’×K2’×K3’×K4’×K5(公式5)

第五次替代(權益狀況):K1’×K2’×K3’×K4’×K5’(公式6)

分析各因素調整系數對總調整系數∏Ki的影響,找到它們之間相減后之值(取絕對值)的影響:

(公式2)-(公式1)→交易情況K1’(本研究的可比實例均為正常交易,K1=1,故不作分析)

(公式3)-(公式2)→市場狀況K2’變動對總調整系數∏Ki的影響

(公式4)-(公式3)→區位狀況K3’變動對總調整系數∏Ki的影響

(公式5)-(公式4)→實物狀況K4’變動對總調整系數∏Ki的影響

(公式6)-(公式5)→權益狀況K5’變動對總調整系數∏Ki的影響

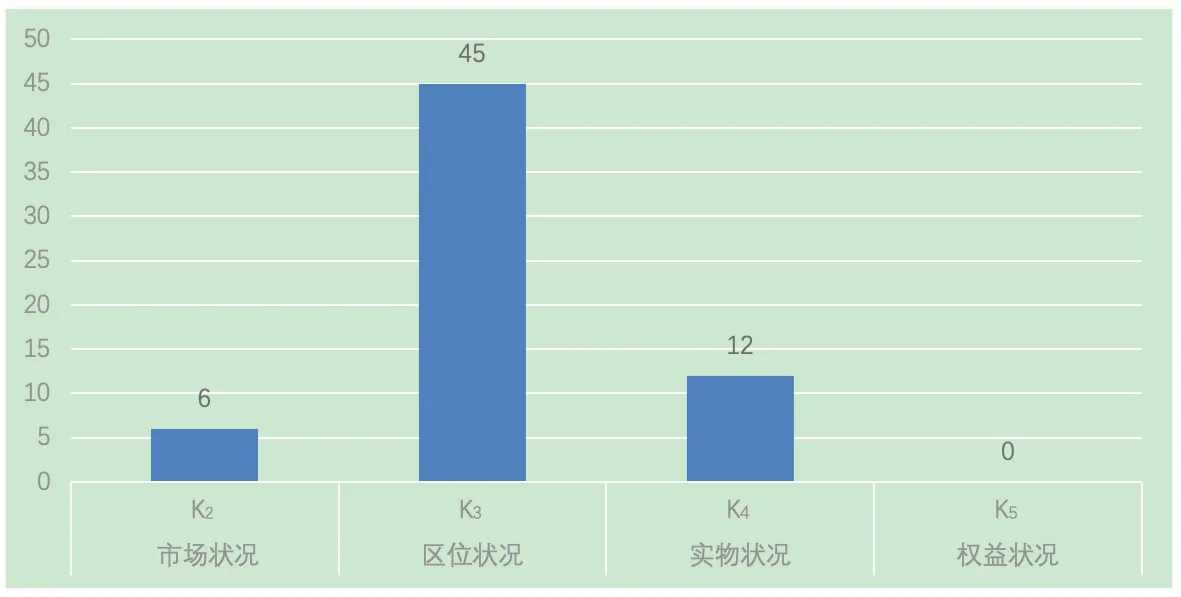

通過運用上述連環替代法,將各因素依次替代并相減,找出差值的絕對值最大者進行個數統計,個數最多者的調整系數,即對總調整系數∏Ki影響最大的因素。如圖1所示。

圖1 樣本有效差值個數統計圖

對20 個典型估價報告樣本中的63 個可比實例的調整系數進行統計,由于估價報告遵循的是合法原則,選取的可比實例均為正常交易,故交易情況修正系數K1=1,不作修正。

由圖1 可知,有45 個樣本可比實例的區位狀況調整系數(K3)對總調整系數∏Ki影響最大,其次為實物狀況調整系數(K4),有12 個,再次是區位狀況調整系數(K2),有6 個。由于選取的可比實例與估價對象權益狀況均無重大瑕疵,運用連環替代法計算得出的權益因素差值絕對值較小,權益狀況調整系數(K5)對總調整系數∏Ki影響較小,權益狀況調整系數(K5)的個數為零。

因此,區位狀況(K3)是影響最大的因素,其次為實物狀況、市場狀況。

(三)區位調整系數K3 影響度最大

區位狀況調整系數K3對總調整系數∏Ki 的影響最大,說明了社區商業房地產的區位因素是最為敏感的因素。此外,對除社區商業外的商業估價報告抽取20 個報告樣本,用同樣的計算方法統計分析,結果顯示,仍是區位狀況調整系數K3對總調整系數∏Ki影響度最大。這更證實了區位因素對商業房地產價格影響度最大的結論。換言之,區位因素是商業房地產評估價格中最敏感的影響因素。

三、區位調整系數K3 中各因子影響度再分析

區位因素是指一個區域內影響房地產使用功能及質量的因素。在社區商業房地產的估價中,主要將商業繁華度、交通便捷度、臨街狀況、樓層、基礎及公共配套設施狀況、環境質量六個方面作為因子進行研究。

商業繁華度:商業繁華度可用該地段是否處于商業中心區或距離各商業中心的距離進行考慮,包含商業腹地的大小及人流量、營業類型及競爭狀態。

交通便捷度:交通便捷度分為道路狀況、出入可利用的交通工具、交通管制情況及停車方便程度,以及道路通達度。

臨街狀況:臨街狀況從兩方面考慮,一是臨街道路類型,即主要商業道路、一般商業道路、商業道路周邊支路等,二是臨街數量,如何臨街。

樓層:商業房地產樓層之間的價格變動幅度較大。通常的情況下,底層價格最高。底層商鋪對消費者而言,具有最便捷的通達度。二層向上樓層商鋪的價值呈現快速衰減,但樓層越高,價值衰減越慢。

基礎及公共配套設施狀況:對外部基礎設施主要對道路、給水、排水(雨水、污水)、供電、通訊、燃氣等設施的完備程度進行量化;對公共服務設施主要對一定距離內商業服務、教育、醫療衛生、文化、社區服務等設施的完備度進行量化。

環境質量:包括自然環境、人文環境及景觀方面。

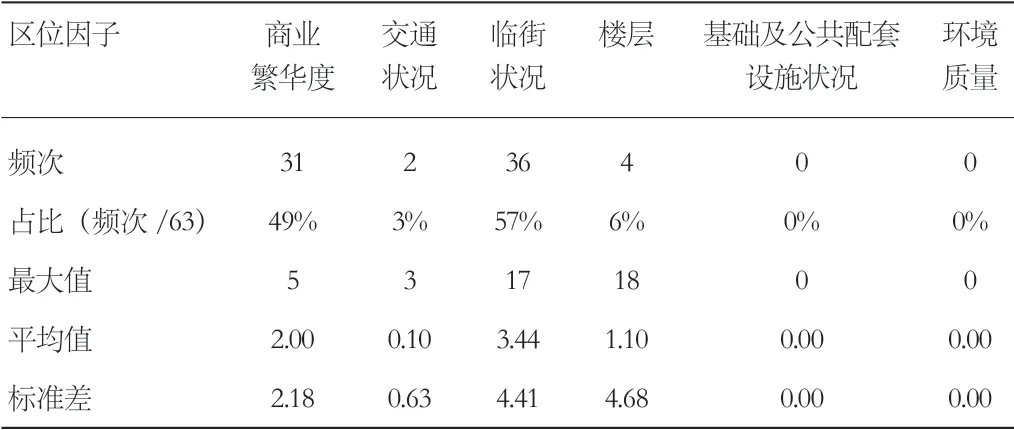

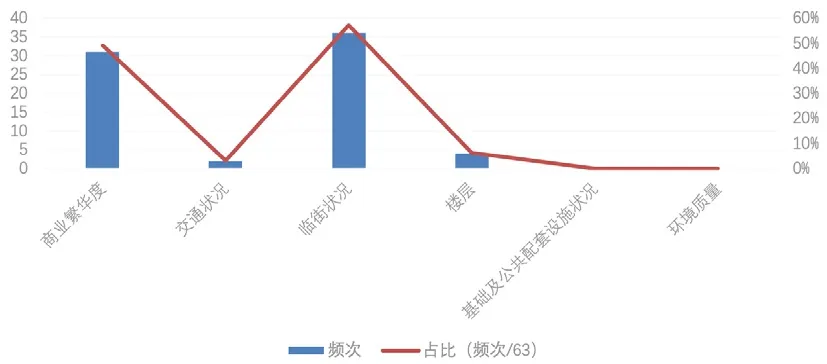

對樣本報告中可比實例區位因素的六個因子,根據各因子調整的頻次、占比、最大值、平均值、標準差等進行統計分析,發現如表1 所示區位因素各因子描述性統計情況。

表1 區位因素各因子描述性統計

圖2 區位各因子調整百分比

通過對報告樣本的區位狀況各因素的統計分析。圖2顯示“商業繁華度”、“臨街狀況”兩個調整因子出現調整頻次31 次、36 次(共63 個可比實例樣本),達到49%、57%的占比,說明在選取可比實例時很難找到“商業繁華度”、“臨街狀況”相似度高的實例。現選取的樣本報告均未對“基礎及公共配套設施狀況”、“環境質量”因素進行調整。在選取樣本報告時特意剔除了遠郊區的報告,因為遠郊區的商業房地產除商業老街外,其新開發的社區商業項目基本都是“有價無市”,位于同一區域的商業房地產差異性過大。對于上海市區而言,社區的基礎設施與公共配套設施配置齊全、環境狀況大體相似。

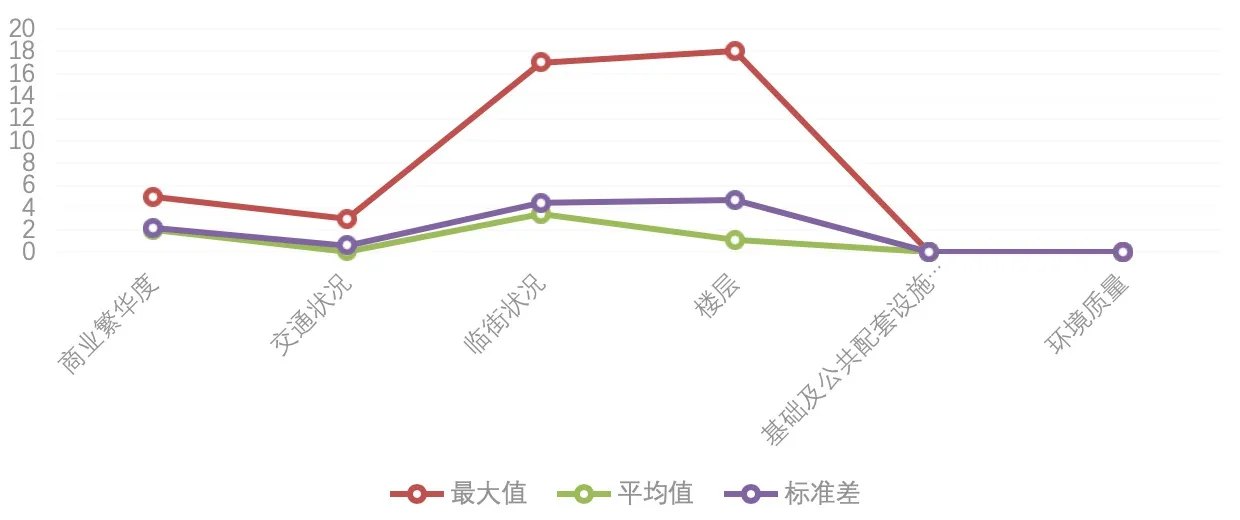

圖3 區位各因子調整幅度

圖4 研究∏Ki結論:K3影響度最大及因子分析

圖3 顯示各因子調整幅度最大值來自“臨街狀況”與“樓層”,已經接近規范要求的20%上限,“臨街狀況”與“樓層”的標準差相較其他幾個因子而言也較大,說明這兩個因子細小的差異會對商業房地產價格產生較大的影響。雖然僅有4 個可比實例對“樓層”進行了調整,幅度卻很大,調整系數分別為-15、18、18、18。這些可比實例的報告樣本是位于1 層和1-2 層的商鋪,說明商鋪的“樓層”因子敏感度較大。

四、把握好比較法中調整系數影響度是估價結果的關鍵

對商業房地產估價報告樣本進行研究(詳見圖4),從交易日期K2、區位因素K3、實物因素K4及權益因素K5四個因素出發,運用因素分析法,得出區位因素為最敏感的影響因素。進一步研究區位因素中六個因子,發現“臨街狀況”和“樓層”為更敏感的影響因子。

區位因素調整是商業房地產比較法運用的難點與重點,可比實例選取應注重區位因素的影響,特別是要選好區位因素中的臨街狀況、樓層,盡量選擇相似度較高的實例,以免造成估價結果的偏差。對于商業房地產而言,樓層是極其重要的調整因素,例如一般地上一層的價格或租金最高,其他層的價格或租金較低,不同樓層的商業業態、價格會差異較大。由于商業房地產估價體現的個案性較強,每個商業房地產估價都體現出科學、藝術、經驗相結合的特點,需認真調查可比實例與估價對象各因素的差異,把握調整系數的準確性,以便作出科學、合理的估價。

猜你喜歡

中學生數理化·八年級物理人教版(2022年3期)2022-03-16 05:55:08

當代陜西(2021年2期)2021-03-29 07:41:24

家庭影院技術(2020年10期)2020-12-14 07:54:18

媽媽寶寶(2017年3期)2017-02-21 01:22:28

中國塑料(2016年3期)2016-06-15 20:30:00

通信電源技術(2016年3期)2016-03-26 07:13:38

知識經濟·中國直銷(2016年3期)2016-02-27 16:15:49

現代檢驗醫學雜志(2014年6期)2014-02-02 03:02:04

閱讀與作文(小學低年級版)(2011年3期)2011-01-01 00:00:00