煤炭業上市公司環境會計信息披露現狀分析

2020-02-14 05:49:17王玉

現代商貿工業 2020年5期

關鍵詞:信息披露

王玉

摘 要:在當前提倡節能環保的政策背景下,規范企業環境會計信息披露對于企業的可持續發展有著重要意義。以2016-2018年26家煤炭業上市公司為樣本,從披露方式、披露內容構成和披露內容性質三個角度對我國煤炭業上市公司環境會計信息披露現狀進行分析并發現問題,最后針對性的提出優化建議。

關鍵詞:煤炭業;上市公司;環境會計;信息披露

中圖分類號:F23 ? ? 文獻標識碼:A ? ? ?doi:10.19311/j.cnki.1672-3198.2020.05.052

1 我國煤炭業上市公司環境會計信息披露現狀

1.1 樣本選取

依據2018年中國證券監督委員會發布的《上市公司行業分類結果》,本文選取該分類下的26家煤炭業上市公司作為樣本企業。通過對樣本企業2016年-2018年年度報告、內部控制自我評價報告、社會責任報告和年度環境報告的調查與統計,分析我國煤炭業環境會計信息披露的現狀。

1.2 披露方式現狀

我國當前環境會計信息披露的方式主要有以下幾種:會計年報、社會責任報告、內部控制評價報告和年度環境報告。煤炭業的披露方式以年報和社會責任報告為主,具體的披露方式如表1所示。

由表1可知,煤炭業上市公司更多的是選擇在年報中披露環境會計信息,2016~2018比率均達到100%,即所有樣本企業都選擇在年報中對環境會計信息進行披露。在內部控制評價報告中披露環境會計信息的企業占比較低,且在遞減,由2016年的7.69%減少為2018年的3.84%。在社會責任報告中披露環境會計信息的企業比例變動較小,2016年為46.15%,2017和2018年穩定在50%。26家煤炭上市公司沒有一家選擇通過年度環境報告披露環境會計信息。上述信息充分表明煤炭企業對環境會計信息披露缺乏重視,更愿意在進行年報披露時順帶披露企業的環境會計信息。

1.3 披露內容構成現狀

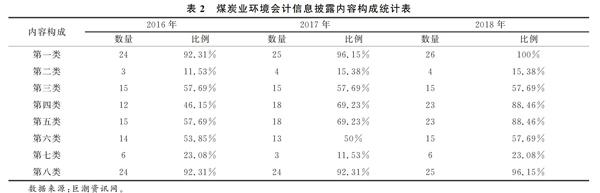

根據《環境信息公開辦法》要求,并結合我國煤炭業上市公司環境會計信息披露的實際情況,本文將環境會計信息分為八類,這八類分別是:(1)企業環保方針、年度環保目標及成果;(2)企業資源年度消耗總量;(3)企業環保投入和環保技術開發情況;(4)企業排放的污染物種類、濃度、數量與去向;(5)企業環保設施的建設與運行情況;(6)企業生產過程中的廢棄物處理情況、廢棄產品回收與綜合利用情況;(7)受到環保部門的獎懲情況;(8)企業履行相關環境責任情況。本文將按照上述八個分類對樣本企業披露的環境會計信息進行統計分析,統計結果如表2所示。

從統計結果來看,2016-2017年披露比例最高的是第一類-企業環保總體方針、年度環保目標及環保成果,近三年的披露比例均超過90%,且2018年高達100%。而披露比例最低的是第二類-企業資源年度消耗總量,近三年的披露比例均不超過16%。總體來看,第一類、第二類、第四類、第五類和第八類披露內容的占比呈現上升趨勢;第三類披露內容的占比保持穩定,未發生變化;第六類和第七類披露內容的比例存在波動,2017年比例下降,2018年又上升至2016年的水平。

從披露的內容構成來看,煤炭企業更傾向披露其環保方針與成果、環保投資建設、企業履行環境責任情況等有利于自身形象的信息,以此向社會宣傳自己,吸引公眾的關注,但對企業資源年度消耗總量、環保部門的獎懲情況和廢棄物回收處理等方面卻披露較少,屬于典型的選擇性披露。作為重污染行業,應當推行全面披露,加大披露力度。

1.4 披露內容性質現狀

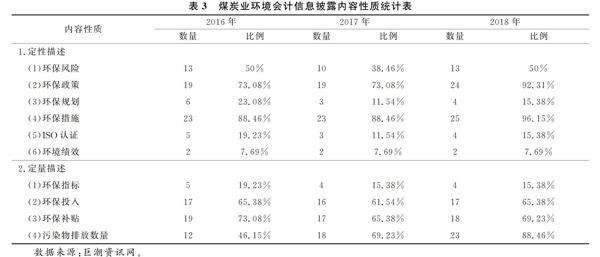

從樣本企業披露的環境會計信息的性質來看,有的是定性描述,有的是定量描述。為了進一步探索煤炭業環境會計信息的披露現狀,本文將從定量與定性兩個角度統計與分析煤炭業環境會計信息披露內容的性質現狀,統計結果如表3所示。

定量描述中,環保補貼披露的整體比例最高,2016年高達73.08%,說明國家加大了對環保方面的實質性支持力度,且支持力度較大。近三年,超過六成企業選擇披露環保投入信息,說明多數企業重視對環境的保護,每年都會對環保方面進行一定的資金投入。而環保指標披露最低,連續三年披露比率低于20%,且有逐年降低趨勢,由此可見企業支持環保,投入環保,但是對于環境保護并不細致,沒有詳細的環保指標,僅從大方向把握環境保護工作。

定性描述中,環保措施披露比例最高,2018年高達96.15%,這說明企業對于環境保護越來越重視,而且絕大部分企業能夠把環境保護落實到具體工作中去。環保政策披露比例相對而言也較高,2016年和2017年披露比率為73.08%,2018年增長到92.31%,這說明企業越來越重視國家出臺的環保政策,并且能夠深入了解國家相關政策。環保風險披露比率波動明顯,披露比率最高時也僅達到50%,相對于環保風險控制的重要性,該披露比率較低。環保規劃、ISO認證和環境績效的披露比率均較低,披露比例低于兩成。這表明,企業在開展環境保護行動時,缺乏整體的環境保護規劃,這就意味著整體的環境保護行動缺乏高屋建瓴的指導,最終可能導致環境績效不理想,企業不愿意再披露相關信息。環保規劃和環保績效的缺失會嚴重影響環保目標的實現,最終很難通過ISO認證。

總體來看,定性描述的披露數量要遠多于定量描述的披露數量。定性描述多為主觀評價,定量描述多為客觀數據,定性披露占比過大會影響企業環境會計信息披露的客觀性。

2 我國煤炭業上市公司環境會計信息披露存在的問題

2.1 披露方式不統一,披露信息難以獲取

披露方式不統一,披露信息難以收集。由表1數據分析可知,不同公司采用的披露方式不一致,且相同公司不同方式披露的信息會存在重復。這會加大信息使用者搜尋環境會計信息的難度,同時難以確認信息的完整性。因為即使發現年報中的董事會報告中披露了相關信息,還需要確認財務報告和社會責任報告中是否也存在相關信息,這樣加大了信息搜集的難度,使得信息使用者很難在短時間內獲得需要的信息。

2.2 披露內容不全面,披露信息難以比較

披露內容不全面。由表2數據分析可知,多數企業在進行環境會計信息披露時會選取那些有利于企業的信息對外進行披露,如多披露環保成果和環保設施建設運行等方面的信息,對于資源消耗總量、環保獎懲情況和廢棄物的綜合利用等信息披露不足或直接不進行披露,導致企業披露的信息片面化。

披露內容缺乏可比性。通過分析調查的數據可以發現,不同的公司環境會計信息披露的內容也不相同。有的注重污染物的排放處理,有的則注重環保設施的建設,導致橫向不可比。甚至出現同一公司不同年份披露的情況存在較大差異這樣的情況,導致環境會計信息縱向也很難進行對比。

2.3 定量披露信息少,披露信息缺乏鑒證

定量披露信息少。由表3數據分析可知,煤炭行業環境會計信息定量披露數量與定性披露數量有較大差距。披露內容以定性信息為主,定量信息較少。定性描述多為主觀評價,不依據客觀數據,定性描述過多會影響整體披露的客觀性,保持合理數量的定量披露才能保證企業環境會計信息披露的客觀性。

披露信息缺乏鑒證。我國對上市企業的財務信息披露有審計鑒證要求,但對于環境會計信息卻沒有明確的鑒證要求。信息鑒證可以保證信息真實性,但目前煤炭業上市公司披露的相關信息除了財務報告中涉及披露的,全未經第三方機構審核鑒證,很難保證披露信息的準確性。

3 規范我國煤炭業上市公司環境會計信息披露的建議

3.1 規范環境會計信息披露的方式

目前我國煤炭企業采用年報、內部控制評價報告和社會責任報告三種方式對環境會計信息進行披露,披露方式不統一,且信息具有重復性,整體披露質量較低。為改善這一局面,應規范煤炭企業環境會計信息披露的方式。披露報告的主要形式有“社會責任報告、環境報告、可持續發展報告、年度財務報告、公司網站及招股說明書”這六種,當前煤炭企業應充分利用其中的年報和社會責任報告兩種模式。在年報財務報告中集中披露環境會計信息的可核算定量信息,包括環保投入、環保補貼和環保設施建設情況等;在社會責任報告中披露其他非核算定量信息,包括環保指標和污染物排放數量等;在社會責任報告中披露定性信息,包括環保風險、環保政策、環保規劃、環保措施和環境成果等。相同信息披露位置要固定,方便信息搜集對比。同時,獨立的年度環境報告是未來的披露趨勢,國家應盡快確定年度環境報告披露標準,推動年度環境報告披露的實現。

3.2 規范并細化環境會計信息披露的內容構成

當前我國煤炭業上市公司環境會計信息披露內容不全面,選擇性披露意愿明顯,披露信息難以比較。為解決這一問題,應對環境會計信息進行細致化、規范化的披露。具體可以從1.3節的八個方向進行披露。

3.3 完善環境會計信息披露的鑒證體系

環境會計信息如果缺乏第三方鑒證,會使得環境會計信息的真實性存疑,因此要加強環境會計信息鑒證制度的建設,引入第三方審計機構。一方面,企業應發揮主動作用。在環境會計信息披露前,聘請專業的事務所對環境會計信息進行專項審計鑒證,并出具鑒證報告。另一方面,政府應起到監督審查作用。環保部門、稅務部門需要定期對企業披露的環境會計信息進行抽查與審計,確保企業披露信息的準確性。同時,對于虛假披露的企業,應設定明確的懲罰機制,推動環境會計信息鑒證制度的執行。

參考文獻

[1]王穎馳,邵藝.我國上市公司環境會計信息披露研究[J].中國管理信息化,2015,18,(6):20-21.

[2]姚圣,張志鵬.我國煤炭上市公司環境信息披露現狀與對策建議[J].煤炭經濟研究,2018,38(10):41-46.

[3]范春玉,趙宇,楊倩影.農業上市公司環境會計信息披露現狀及對策[J].現代商業,2017,(33):149-150.

[4]胡曲應,班金梅.電力行業上市公司環境信息披露研究[J].財會月刊,2013,(16):40-44.

[5]于博,梁運吉.石油行業上市公司環境會計信息披露研究[J].質量探索,2016,(02):93-94.

[6]劉翠英,解媛,王欣,等.上市公司環境會計信息披露調查及經濟后果分析——以重污染行業為例[J].財會通訊,2018,(25):15-19.

猜你喜歡

人間(2016年28期)2016-11-10 11:57:22

科技視界(2016年18期)2016-11-03 00:26:43

商業會計(2016年13期)2016-10-20 16:09:22

商業會計(2016年13期)2016-10-20 15:40:12

商業會計(2016年13期)2016-10-20 15:30:06

商場現代化(2016年22期)2016-10-18 20:19:55

中國市場(2016年33期)2016-10-18 12:48:58

商(2016年27期)2016-10-17 06:48:49

商(2016年27期)2016-10-17 05:46:03

商(2016年27期)2016-10-17 04:10:10