A股上市公司商業信用對杠桿率的影響

2020-02-16 14:52:21程錦錐

銀行家 2020年1期

關鍵詞:企業

程錦錐

我國企業杠桿率不斷提高是過去十多年微觀經濟運行中的突出現象。企業提高杠桿率(債務率),也就是債務增長的速度超過權益增長的速度。企業權益增長的途徑包括所有者增加資本、企業經營利潤留存等。企業債務增加的途徑包括銀行借款、發行債券、商業信用等類型。我國以間接融資占主導地位的金融體系,銀行信貸在企業融資中分量極大,因而在以往的研究中,分析企業提高杠桿率多是集中在企業與銀行之間的信貸往來。事實上,商業信貸在企業提高債務率中也扮演了重要角色。

商業信用是現代經濟中常見的經濟現象,是企業在業務開展過程中,由于賒銷商品或預付貨款形成的借貸關系,是交易行為與交易金額之間的時間差產生的。在理論界,一般從經營和融資兩個角度解釋商業信用的存在理由。從企業經營角度看,企業提供商業信用可以降低交易成本、實施價格歧視、在信息不完全時提供質量保證,同時還是一種促銷的手段。從融資角度看,存在信貸配給的市場,資金相對充足的企業可以給正規渠道融資困難的中小企業提供商業信用。另外,商業伙伴之間在信息獲取、客戶控制力及財產挽回方面存在優勢,可以形成對銀行信用的替代。

商業信用的經營屬性和融資屬性,也與貨幣政策有關。在貨幣政策寬松期,商業信用是買方市場理論的表現。在貨幣政策從緊時期,商業信用更多被替代性融資理論解釋,因為在銀行信用比較稀缺時,商業信用能夠提供部分流動性,補充銀行信用。對于我國廣泛存在的信貸歧視,商業信貸機制對于銀行信貸體系更是具有顯著的補充作用。因此在我國,商業信用與企業杠桿率有密切的聯系。

商業信用在資產負債表中的事實

圍繞著商業信用的融資屬性,過往的實證研究往往側重于企業獲得的商業信用。事實上,每個企業在獲得商業信用的同時,必然要提供商業信用。要考察企業在分工體系中是否真實通過商業信用獲取資金,凈得商業信用才是最具代表性的指標。

上市公司資產負債表中,涉及商業信用的會計科目既有資產,也有負債。資產中的應收賬款、應收票據、預付賬款,這屬于企業對外提供商業信用,也就是企業對外輸出資源,可統稱為提供商業信用。因此,提供商業信用是應收賬款、應收票據和應付賬款三項之和。負債中的應付賬款、應付票據、預收賬款,屬于企業從外部獲得商業信用。因此,獲得商業信用是應付賬款、應付票據和預收賬款三項之和。

凈得商業信用是企業凈獲得的商業信用,是獲得商業信用減去提供商業信用的余值。表1是我國A股非金融上市公司提供和獲得商業信用的匯總情況,可以得出以下關于商業信用的事實。

首先,商業信用在非金融上市公司資產負債表中的分量越來越重。從資產端看,這些上市公司對外提供的商業信用,2006年為0.93萬億元,到2016年達到5.78萬億元。2006~2016年,非金融上市公司資產增長了4.83倍,提供商業信用增長了5.22倍。提供商業信用占總資產的比例從2006年的11.53%上升到2016年的12.30%。從負債端看,非金融上市公司獲得商業信用從2006年的1.57萬億元上升到2016年的10.63萬億元,增長了5.89倍,同期負債總額增長了5.3倍。這意味著通過商業信用獲得的債務比其他債務增長得更快。獲得商業信用占負債比重從2006年的33.52%提高到2016年的36.67%。不管是資產端,還是負債端,商業信用所占的比重都上升了。

其次,我國非金融上市公司整體上是凈得商業信用的。凈得商業信用依據上述界定,是獲得商業信用減去提供商業信用的余值。這種相減對單個公司是有意義的,對全部非金融上市公司也是有意義的。我國非金融上市公司凈得商業信用在2006年達到0.57萬億元,到2016年已經高達4.53萬億元。如果按照商業信用的融資性理論,我國普遍存在信貸歧視的條件下,上市公司將給其他非上市商業伙伴提供商業信用。然而事實卻是相反,在信貸歧視下,我國上市公司仍然從更難獲得信貸的非上市商業伙伴獲取商業信用。這將在下文得到進一步解釋。

最后,商業信用在我國非金融上市公司加杠桿中起了重要推力。將“債務/凈資產”界定為企業的杠桿率,這意味著每1元凈資產能夠撬動的全部外部資源的數量。在2006年,這一杠桿率1.24,到2010年達到1.40,到2016年更是達到1.49。這非常有力地說明我國非金融上市公司的杠桿率不斷提高。同樣的,“凈得商業信用/凈資產”可以解釋為每1元凈資產通過商業信用渠道撬動的資源數量。該比率從2006年的0.16上升到2010年的0.22,進而上升到2016年的0.25。這說明企業加杠桿過程中,商業信用也是一個重要渠道。

凈得商業信用的結構分析

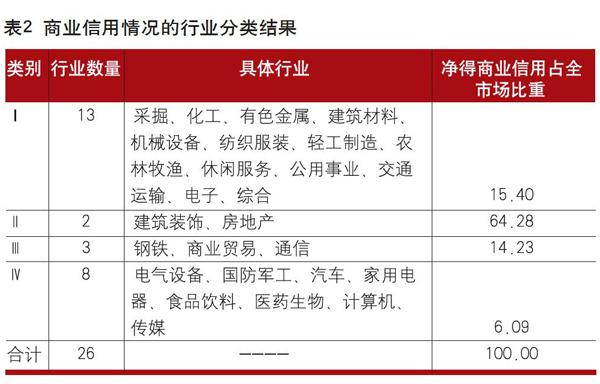

表1描述了我國非上市公司提供和獲得商業信用的情況,但還不足以描繪全貌。為了進一步說明情況,本文對全部非金融上市公司按照行業類別進行細分,劃分標準是申萬研究的行業劃分,共26個一級行業。通過計算每個行業凈得商業信用的數值,然后可以得到各行業的“商業信用/凈資產”。各個行業的業務內容、盈利模式本身就存在極大差異,因此行業間在獲得商業信用的能力上自然也是差別極大。以2016年為例,26個行業的“商業信用/凈資產”均值為0.1754,但標準差達到0.2925。

為進一步分析行業分化情況,通過聚類分析,對26個行業進行歸類研究。聚類分析的好處是,可以將眾多A股眾多行業分為數量較少但性質相似的幾類。選用方法是K均值聚類,選取的分類變量是三個與商業信用相關的指標,分別是“提供商業信用/總資產”“獲得商業信用/總負債”“凈得商業信用/凈資產”。選用這三個指標,可以兼顧提供商業信用、獲得商業信用及凈得商業信用的情況,也結合了資產負債表中的資產、負債、所有者權益。同時,這三個指標都是有實際經濟意義。“提供商業信用/總資產”顯示了企業資產分布在輸出商業信用的比重,“獲得商業信用/總負債”顯示了企業負債結構中從商業伙伴處獲得的無息債務,“凈得商業信用/凈資產”顯示了企業通過商業信用渠道加杠桿的力度。

根據上述邏輯,通過聚類分析發現2016年26個非金融行業合意的分類數量為四類(結果見表2),依據是這三個指標在類間的分布均有差異,均對分類起到顯著性作用。

表2清晰地說明了各行業在凈得商業信用方面的分化。類別Ⅱ雖然只有2個行業,卻占據了全市場(不含金融行業,下同)凈得商業信用的64.28%,約占三分之二,而它們的凈資產占比才15%。這得出了關于商業信用的另外一個事實:建筑裝飾、房地產兩個行業占據全市場凈得商業信用的大部分,上市公司通過商業信用渠道加杠桿,途徑是這兩個行業。

以2016年為例,建筑裝飾、房地產這兩個行業獲取了全市場凈得商業信用的28.25%和36.02%,其他24個行業總共才得到全市場凈得商業信用的35.72%。為了進一步顯示這兩個行業在凈得商業信用方面的強勢地位,本文區分了兩種情況:第一種情況是包含了建筑裝飾、房地產這兩個行業的“全市場負債率及凈得商業信用/凈資產”;第二種情況是不包含建筑裝飾、房地產兩個行業,剩余24個行業的情況。結果發現,如果扣除了建筑裝飾、房地產兩個行業,全市場的負債率將出現較大幅度的下降。2006~2009年可降低3個百分點,2010~2012年可下降4個百分點,2013~2014年可下降5個百分點,2015~2016年可下降6個百分點。按照這樣的算法,24個行業2016年的負債率已經接近2008年水平,但如果包含建筑裝飾、房地產兩個行業,2016年全市場負債率仍處于近年來的高位。

對建筑裝飾、房地產行業的進一步考察

根據申萬行業的分類,建筑裝飾業進一步分為5個二級行業,分別是房屋建設、基礎建設、園林工程、專業工程、裝修裝飾。房地產業分為2個二級行業,分別是房地產開發、園區開發。2016年度,這7個細分行業在商業信用方面的統計數據顯示,凈得商業信用較多的細分行業是建筑裝飾業中的房屋建設、基礎設施,以及房地產業中的房地產開發。這三個細分行業分別凈得商業信用0.51萬億元、0.72萬億元、1.64萬億元,合計占全部非金融上市公司凈得商業信用的比例高達61.79%。其中房屋建設占10.93%,基礎建設占15.59%,房地產開發占35.27%。因此,分析的重點進一步聚焦到房屋建設、基礎設施、房地產開發。通過考察這三個細分行業2016年關于商業信用的會計科目,發現它們在獲得商業信用的具體途徑上有著較大的分化。

三個細分行業獲得商業信用主要通過兩種途徑:第一種途徑是房屋建設和基礎建設行業,通過大量的應付賬款實現,2016年這兩個細分行業分別有應付賬款0.48萬億元、0.92萬億元。應付賬款是企業購買商品或服務時發生的,一般可以認為發生在企業與上游商業伙伴之間的經濟往來。第二種途徑是房地產開發行業,獲取商業信用通過大量的預收賬款實現,2016年房地產開發業上市公司的預收賬款高達1.38萬億元。預收賬款是企業對銷售對象預先獲得但尚未確認收入的款項,可以認為發生在企業與下游商業伙伴之間的經濟往來。

更進一步,考察細分行業中的企業,可以得到更為確切的經濟解釋。房屋建設行業2016年共凈得商業信用5071.98億元,其中84.45%份額為一家企業:中國建筑凈得商業信用4234.04億元。基礎建設行業2016年共凈得商業信用7235.06億元,其中凈得商業信用排名前四企業分別是中國鐵建、中國中鐵、中國交建、中國電建,四家共凈得商業信用6577.86億元,占行業份額為90.92%。也就是說,在建筑裝飾行業中,2016年全行業124家企業,共凈得商業信用1.31萬億元,其中五家中央企業共得到1.08萬億,占比達到82.53%。

如前所述,五家中央企業獲得商業信用主要來自應付賬款。中央企業通過應付賬款獲得商業信用,財務及公司運營方面可以得到巨大益處,一個表現就是應付賬款周轉天數的延長。在財務中,應付賬款周轉天數越長越好,說明企業可以占有更多的外部資源。五大央企在2006~2016年間,均顯著延長了其應付賬款周轉天數。以平均數計,2016年應付賬款周轉天數比10年前增加了65天,增幅高達74.3%。

房地產開發業的凈得商業信用通過大量預收賬款實現,這與我國房地產行業的大爆發緊密聯系。房地產公司絕大部分的預收賬款主要是由預收房款構成。預收房款指的是收到但未達到收入確認條件的房款。房地產開發業的預收賬款,大部分來源于普通購房者。2016年,預收賬款超過1000億元的A股上市公司有四家,分別是萬科、綠地控股、保利地產、華夏幸福。四家公司預收賬款占行業房地產開發業的比重為50.74%。事實上,A股前四家房地產開發上市公司預收賬款占行業的比重一直穩定在50%上下。

房地產開發業獲得大量預收賬款,可以改善其現金流,雖然資產負債率高,其中是大量無息的商業信用。加大杠桿率得到的好處顯而易見。在銷售利潤率一定的情況下,杠桿率越高,凈資產收益率也越高。房地產開發業能夠通過大量的預收房款獲得商業信用,來源于我國房價的不斷抬升,形成房價上升的預期。另外,相對于企業或政府部門的杠桿率,居民部門擁有提高負債率的能力。當然,隨著十多年居民的持續加杠桿,這種能力目前已經弱化。

結論:結構性去杠桿政策的事實依據

本文以我國非金融上市公司作為考察對象,從商業信用的角度,分析其在企業提高杠桿率中的作用及其背后的經濟機理,得出關于商業信用的四個事實:一是商業信用在非金融上市公司資產負債表中的分量越來越重,不管是資產端,還是負債端,商業信用所占的比重都在上升。二是我國非金融上市公司整體上是凈得商業信用的。三是商業信用在我國非金融上市公司加杠桿中起了重要推力。四是不同行業凈得商業信用的能力有巨大差異,二級細分行業中的房屋建設、基礎建設、房地產開發等三個行業獲取商業信用擁有優勢。

透過我國A股非金融上市公司利用商業信用加杠桿的表象,本文發現通過商業信用加杠桿歸為兩類經濟行為。一類是極少數的基建類大型央企,利用市場勢力向上游的供應商拖欠應付賬款,實現商業信用渠道的加杠桿。另一類是房地產開發企業,利用繁榮的房地產周期,向購房者預收房款實現加杠桿。這兩類經濟行為,是過去十多年我國基礎設施建設和房地產開發的突飛猛進的一個側影。社會大量資源,通過商業信用渠道進入基礎設施建設和房地產開發行業,形成這兩個行業的空前繁榮。這構成了宏觀經濟現象的微觀視角。

當前我國去杠桿的經濟背景下,特別需要值得注意的是結構性政策的實施,也就是要對特定行業的去杠桿進行精準操作,避免政策傷及其他行業。另外,在去杠桿過程中,商業信用渠道的資金比信貸資金更為敏感,行動也更快,因此可能造成負債率更快的下降從而導致緊縮加劇,這也需要倍加關注。

(作者單位:中國社會科學院經濟研究所)

猜你喜歡

當代水產(2022年8期)2022-09-20 06:44:30

當代水產(2022年6期)2022-06-29 01:11:44

當代水產(2022年5期)2022-06-05 07:55:06

當代水產(2022年4期)2022-06-05 07:53:30

當代水產(2022年1期)2022-04-26 14:34:58

當代水產(2022年3期)2022-04-26 14:27:04

當代水產(2022年2期)2022-04-26 14:25:10

當代水產(2021年5期)2021-07-21 07:32:44

當代水產(2021年4期)2021-07-20 08:10:14

云南畫報(2020年9期)2020-10-27 02:03:26