三四線城市人口年齡結構對儲蓄率和經濟增長的影響

2020-02-16 14:52:21關昕宇

銀行家 2020年1期

關鍵詞:養老

關昕宇

2008年以來,遼陽市人口呈現少子化、老齡化加速特點,與此同時,居民儲蓄率先升后降、逐級下行。調查顯示,勞動人口占比下降是居民儲蓄率下降的主要原因,隨著社會負擔加重,居民儲蓄率將延續下降走勢。居民儲蓄率下降導致投資增速回落,依靠投資拉動經濟增長的模式已然不可持續。建議引導優化人口結構,積極應對人口老齡化趨勢,通過金融供給側結構改革,使儲蓄、投資、消費更好地匹配經濟社會發展。

人口老齡化通過居民儲蓄率影響經濟增長

遼陽市老齡化程度加劇,居民儲蓄率先升后降

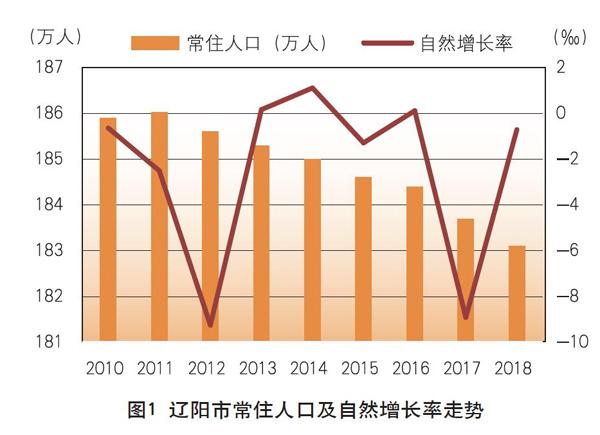

近年來,遼陽市常住人口呈逐年遞減態勢,從2011年的186萬人下降到2018年的183萬人。2008~2018年,遼陽市人口自然增長率有6年為負值,其中2012年人口自然增長率最低,為-9.25‰(見圖1)。從全市人口年齡結構看,“兩減一增”特征明顯:2018年0~17歲人口21.4萬人,占戶籍總人口的12.2%,比2011年減少5萬人;18~59歲人口109萬人,占戶籍總人口的62.2%,比2011年減少14.5萬人;60歲及以上人口45萬人,占戶籍總人口的25.6%,比2011年增加12.4萬人。60歲及以上人口無論從絕對數還是占比情況看,均呈上升趨勢(見圖2)。

遼陽市居民儲蓄率(居民儲蓄存款與可支配收入比)走勢與全國和全省的走勢基本相同,除2007年受股市影響、2018年受資管新規影響外,2008年出現極值,此后總體呈逐級下降趨勢。遼陽市居民儲蓄率整體高于全國平均水平,在2009年以后高于全省平均水平(見圖3)。

受計劃生育政策和人口遷徙規律——人口向一二線大城市、大都市圈和區域中心城市聚集影響,我國三四線城市人口大體呈現出少子化、老齡化特點。以遼陽市為例,2008~2018年,遼陽市人口0~17歲人口占比下降2.5個百分點,18~59歲人口占比下降7.2個百分點,60歲及以上人口占比上升9.7個百分點,居民儲蓄率從2008年的43.6%下降到2018年的28.6%。與我國同屬東亞地區的高儲蓄率國家日本,自90年代就經歷了明顯的人口老齡化和儲蓄率下降,受其影響,日本GDP增速中樞明顯下移。借鑒日本歷史經驗,分析我國三四線城市人口老齡化對居民儲蓄率和經濟增長的影響,為及時應對老齡化帶來的投資、消費等經濟社會問題,提供了有益參考。

日本老齡化引起儲蓄率下降,經濟亟需轉型

國內外許多專家和學者認為日本老齡化引起儲蓄率下降,儲蓄率的下降進而對經濟產生影響。日本15~64歲人口占比由1990年的69.7%下降到2016年的60.3%。65歲及以上人口占比由1990年的12.1%上升到2016年的27.3%。與此同時,日本國民儲蓄率由1991年34.2%的歷史高點震蕩下降至2016年的27.3%,日本家庭儲蓄率也經歷了同樣的下滑過程,甚至在2013年出現負值,反映當時日本家庭甚至在借債消費,2016年約為2%的水平。從90年代日本的實際情況來看,儲蓄率下降確實導致投資增速回落。受其影響,投資對GDP的拉動均值基本為0,日本GDP增速中樞也有明顯下移,投資拉動的經濟增長不在持續,經濟亟需轉型。

居民儲蓄率下降的根本原因在于人口結構變化

勞動年齡人口占比與居民儲蓄率正相關

2004~2008年,遼陽市18~60歲有勞動能力人口占比呈上升趨勢(見圖4)。由于計劃生育政策,人口出生率下降,且老年人口緩慢增長,社會撫養比持續下降,社會贍養能力持續上升,經濟進入人口紅利期。考慮到預期經濟前景變好,儲蓄率呈現上升的趨勢,居民儲蓄率從2004年的21.5%上升至2008年的43.6%。2008年勞動年齡人口和占比達到峰值,之后呈下降趨勢,從2008年的69.4%下降到2018年的63.1%,年均降幅達0.7個百分點。這一結果符合莫迪利安尼的生命周期假說,?勞動年齡人口占比與居民儲蓄率正相關。

在此期間,遼寧省18~60歲有勞動能力人口占比與遼陽市18~60歲有勞動能力人口占比基本相同。由于統計口徑不同,遼寧省15~65歲有勞動能力人口占比高于全國平均水平。從人口結構來看,這是遼陽市和遼寧省居民儲蓄率高于全國平均水平的一個原因。

少兒人口占比與居民儲蓄率負相關

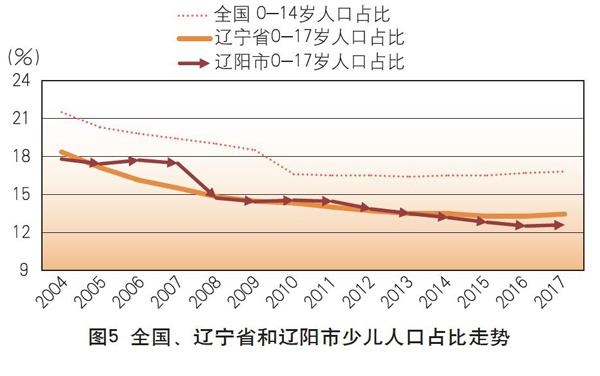

由于0~17歲人口沒有收入,只有消費,形成負儲蓄,該年齡段人口占比與居民儲蓄率負相關。2004~2018年,遼陽市0~17歲人口從32.5萬下降到21.4萬,平均每年減少0.8萬;占比從17.8%下降到12.2%,平均每年下降0.4個百分點(見圖5)。遼陽市0~17歲人口占比遠低于全國0~14歲人口占比,這也是遼陽市居民儲蓄率高于全國平均水平的主要原因。與全省相比,2013年以來遼陽市0~17歲人口占比快速下降,使得遼陽市居民儲蓄率顯著高于全省平均水平,且呈現緩慢的上升跡象。

人口老齡化引起居民儲蓄率邊際下降

2004~2008年,60歲及以上人口占比從13.4%上升到15.9%,平均每年上升0.6個百分點(見圖6)。老年人口占比的提高對居民儲蓄率的影響主要表現在以下兩個方面:一是基于生命周期理論,在年老的時候收入低,傾向于負儲蓄。二是與我國的傳統觀念有關,老年人通常會遺贈一些財產給后代,并且還會保留一些存款以應對意外支出,遺贈和謹慎動機會因增強老年人口的儲蓄動機。由于少兒人口占比下降的幅度高于老年人口占比升高的幅度,該階段的人口老齡化并未使勞動年齡人口的比重降低,只是勞動年齡人口的老化,但占比持續增加,居民儲蓄率也繼續走高。

遼陽市60歲及以上人口占比呈現加速上升的態勢,2009~2018年,60歲以上人口占比平均每年上升0.99個百分點。2018年遼陽市60歲以上老齡人口占總人口比重為25.6%,較全國平均水平高7.7個百分點。雖然遼陽市0~17歲人口的持續減少,但遼陽市人口老齡化的加速是導致此階段居民儲蓄率下降的主要原因。

未來社會負擔增加促使消費拉動經濟增長

人口流動對勞動年齡人口占比下降起加速作用。人口流動與社會經濟發展緊密聯系,勞動力對產業發展有重要影響,現階段工作成為人口流出的主因。從分線城市看,一線、二線城市人口持續流入,三線城市流入流出基本平衡,四線城市持續流出。從年齡構成看,2015年遼寧省凈流入人口中11~50歲為45.9萬人,較2010年減少15.3萬,年均減少3.06萬人;51~100歲為14.98萬人,較2010年多6.9萬人,年均增加1.38萬人。2005年以來,遼陽市凈流出人口呈增加態勢(見圖7),結合目前人口流動整體趨勢和遼陽市人口結構特點,遼陽市流出的人口主要是勞動年齡人口,這會導致遼陽市勞動年齡人口占比下降的速度高于預期。

2030年60歲及以上人口占比將超過一半。隨著時間的推移,現在的兒童和少年未來即將跨入成年期,2004年以來遼陽市0~17歲人口占比遠低于全國0~14歲人口占比,疊加人口流動效應,未來遼陽市勞動年齡人口將會出現斷崖式下降。2018年35~59歲人口占比為43%,60歲及以上人口占比為25.6%,15年后35~59歲人口將步入老年,隨著人口平均壽命增加,預計到2030年左右,遼陽市60歲及以上人口占比高達50%以上,根據生命周期理論,這會導致未來居民儲蓄率加速下降。

投資拉動經濟增長的模式不可持續。由于居民儲蓄率的變化本質上是人口結構的變化,隨著老齡化的不斷加速和二胎政策效果的逐漸顯現,引致社會撫養負擔迅速增加,居民儲蓄率將繼續下降。儲蓄率的回落不允許投資增速再像以前一樣維持在較高水平,經濟增長的模式必須要從投資拉動轉向擴大內需,促進消費。

金融引導人口結構優化,推動養老消費升級

大力引進高端人才,提升勞動人口占比

一是拓展針對大學生的金融業務。為激勵大學生落戶遼陽,避免人口紅利流失,金融機構可以針對畢業生購房購車提供信貸優惠。對在本地就讀的在校大學生,拓寬助學貸款深度和廣度,增強大學生群體的客戶粘性。利用創業擔保貸款等貼息政策,積極為高校畢業生提供融資服務,發揮金融支持創業的力度。

二是加大對新興產業的金融扶持,更多地吸納新技術人才。目前,遼陽市產業結構單一,加大金融對戰略新興產業的支持。一座城市有優質企業才有活力,才能保證該地區人口的就業,并且還能吸納其它城市人口,擴大城市人口規模。

金融助力養老產業,推動養老金融高質量發展

一是優化養老產業的融資環境。鼓勵政府設立養老產業專項基金,將政府支持與市場融資有機結合起來,加大社會資本對養老產業的投入。鼓勵金融機構積極探索應收賬款和土地使用權等抵質押方式,開發適合養老產業公司的信貸需求產品。鼓勵養老產業優質公司通過主板、中小板和創業板等證券市場直接融資,同時也可借鑒國際經驗發行房地產信托投資基金融資。

二是加強養老金融產品和服務的研發。針對養老服務開發多樣化金融產品,除了儲蓄、保險等傳統產品外,不斷探索養老理財、以房養老等新業務,同時加快開展老年旅游、醫療、文化等領域的消費信貸。銀行網點也要強化老年群體的金融服務,積極宣傳金融知識、法律意識和保險意識等,拓展老年人的知識儲備、提升老年人的金融素養。

優化老年消費市場,推動“銀發產業”發展

隨著遼陽市老齡化進程的不斷加快,老年人口的占比和規模增加顯著,針對老年群體的產品需求、服務需求將持續增加。根據老齡化的發展趨勢,優化老年消費市場,帶動老齡產業發展,

積極推動經濟發展適應老齡化的需要。在供給側結構性改革的引導下,加強對老年消費特點的研究,充分重視包括保健產品、養老保障和醫療服務等方面的基本需求。深入挖掘老齡人口的多樣化需求,積極研究和開發滿足老年人消費要求的產品,開發老年群體的消費能力,促進產業結構的轉型升級。值得注意的是,遼陽市的老年消費很大程度上還局限在醫療、食品、服裝等較低層面,后續應加大文化教育、娛樂休閑等精神層面的需求開發。

(作者系中國人民銀行遼陽市中心支行黨委書記、行長)

猜你喜歡

環球時報(2022-05-19)2022-05-19 17:17:09

當代陜西(2021年19期)2021-11-27 09:21:04

基層中醫藥(2018年2期)2018-05-31 08:45:06

民生周刊(2017年19期)2017-10-25 15:47:39

華人時刊(2017年15期)2017-10-16 01:22:21

華人時刊(2017年19期)2017-02-03 02:51:37

公民與法治(2016年11期)2016-05-17 04:13:33

大社會(2016年5期)2016-05-04 03:41:44

中國衛生(2015年10期)2015-11-10 03:14:38

全球化(2015年8期)2015-02-28 12:39:55