公共財政支出對環境污染影響效應分析

2020-02-22 12:23:14宋麗萍

中國集體經濟 2020年4期

宋麗萍

摘要:中國財政分權體制下,政府官員考核機制不再唯GDP論,地區環境治理績效也被納入考核范圍。文章基于粵桂35個地級市2007~2017年數據,通過計量經濟學模型,探討地方公共財政支出與環境污染影響效應的關系。研究發現:地方財政支出與環境污染成顯著負相關關系;二產占比對增加工業二氧化硫排放量影響最大,三產占比對增加工業廢水排放量影響最大;地區城鎮化水平有利于改善環境污染水平,尤其是工業二氧化硫。

關鍵詞:公共財政支出;環境污染;可行廣義最小二乘法

一、引言

改革開放四十年來,中國經濟飛速發展,成功由計劃經濟轉為市場經濟。由于中國特殊的社會經濟體制,政府仍然是中國市場經濟發展的主要抓手。進入 “十三五”以來,我國社會經濟更是得到了高速度高質量發展。同時,經濟發展帶來負面效應——環境質量下降,污染問題突出等。習近平總書記提出“金山銀山就是綠水青山”,更是表明了中央政府對于中國生態環境發展的重視。作為公共財政分配的第二階段,公共財政支出是國家將集中起來的社會產品或國民收入按照一定的方式和渠道,有計劃地進行分配的過程。具體體現在政府對其所掌握的公共財政資金的安排、供應、使用和管理的全過程,反映了公共財政資金的規模、結構、流向和用途。公共財政支出通常也被稱作政府支出或公共支出,既是動態的,也是靜態的。本文重點研究了地區公共財政支出對環境污染的影響效應,為粵桂兩省區35個地級市進行工程支出分配等方面提供參考。

二、文獻回顧

學界對于公共財政支出的環境污染影響效應研究較為豐富,主要是進行污染治理效率的研究和公共財政支出的環境污染的影響因素研究。余長林和楊惠珍(2016)發現地方財政支出規模與環境污染的關系存在不確定性。一方面,通過結構效應和替代效應,地方財政支出規模降低了環境污染水平,另一方面,地方財政支出規模的增長加劇了環境污染;其次,作者發現提高經濟建設方面支出惡化了環境質量,提高社會服務性支出可以有效緩解環境污染。進一步,肖加元和劉潘(2018)發現了政府財政支出政策對水環境質量的影響存在顯著的門檻效應; 在化學需氧量、氨氮比重等水質量指標中,人均地區經濟產出越過門檻值后政策治理效應反而不再能有效改善水環境質量,這體現出區域間水污染程度上的差異; 在污水處理率等產出指標中,人均經濟發展水平越過門檻值后政策治理效率顯著提高,這表明經濟發展水平依然是影響水環境治理政策效果的決定性因素。朱小會和陸遠權(2017)把中國30個省份分成兩個區域,區域1環保財政支出污染治理效應較強,區域2環保財政支出污染治理效應較弱。研究發現:1.環境污染物排放存在區域差異和行業差異,區域1呈現出開放程度和污染物排放雙低的特征,而區域2則表現為雙高特征。污染物排放較高的行業主要有制造業、電力、煤氣及水的生產和供應業,其中污染物排放年均增長速度最快的是采掘業。2.開放經濟與環境污染物排放顯著負相關,對外開放不是助推環境污染的原因。3.中國環保財政支出與環境污染物排放顯著負相關,環保財政支出具有顯著的污染治理效應。4.開放經濟對環保財政支出的污染治理效應具有門檻效應,當進口和出口貿易總額高于門檻值-1.221、-1.016時環保財政支出的污染治理效應很難發揮。5.以進、出口貿易總額為門檻變量時,有107個觀測值低于門檻值,占總觀測值的44.58%,其中有59 個位于區域1,占 55.14%。環境污染正嚴重影響著我國經濟可持續增長與社會發展,在目前環境污染治理體系中,地方政府正發揮著主導作用。

根據文獻整理,發現大部分研究使用國家或者省域尺度數據,較全面地檢驗了該地區的公共財政支出對環境污染治理的的影響效應,但忽略了更小尺度的,較少研究區域,尤其是城市層面。不同發展水平的城市之間的異質性,尤其是環境污染的空間集聚和擴散性。其次是數據使用上,大部分學者使用單一的污染物排放表征地區的環境污染水平,難免不夠全面。本研究擬采用綜合評價法——環境污染綜合指數和單一污染物——工業廢水排放量和工業二氧化硫排放量進行對比研究。本文基于前人研究成果,選取廣東(粵)和廣西(桂)35個地級市為研究對象,對不同發展程度地區公共財政支出對環境污染的影響效應進行檢驗,探索其影響機制,以期對粵桂兩省區合作發展提供參考價值。

三、模型設計、變量說明和數據來源

(一)模型設計

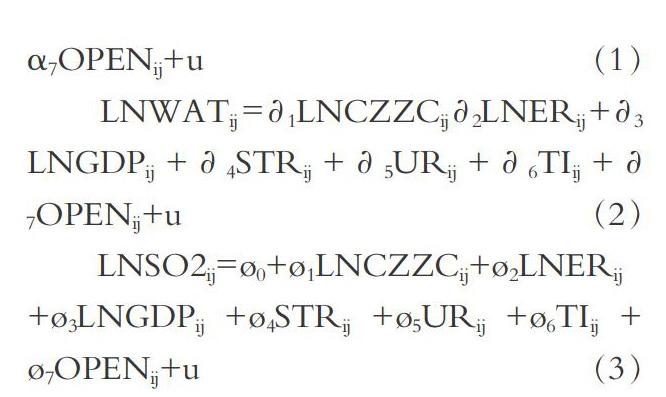

為了探索地方財政支出對環境污染治理的效應分析,并且采用了對數形式以降低異方差和直接獲得因變量對自變量的彈性,本文構建了如下面板回歸估計模型:

LNPOLij=α0+α1LNCZZCij+α2LNERij+α3LNGDPij+α4STRij+α5URij+α6TIij+α7OPENij+u(1)

LNWATij=?1LNCZZCij?2LNERij+?3

LNGDPij+?4STRij+?5URij+?6TIij+?7OPENij+u(2)

LNSO2ij=?0+?1LNCZZCij+?2LNERij

+?3LNGDPij+?4STRij+?5URij+?6TIij+?7OPENij+u(3)

POLij表示環境污染水平;WATij表示工業廢水排放;SO2ij表示工業二氧化硫排放;DUSTij表示工業煙/粉塵排放;CZZCij表示公共財政支出;ERij表示環境規制;GDPij表示經濟規模、STRij表示產業結構(二產比重);URij表示城鎮化水平;TIij表示三產比重;OPENij表示經濟開放度。α0為常數項;αk、?k、?k為各變量系數;i為第i年,j為第j個地級市,u為誤差項。

(二)變量說明

1. 被解釋變量

環境污染水平POL:借鑒許和連等(2012)、曹執令(2013)的文章,使用工業廢水排放量(萬噸/年)、工業二氧化硫排放量(萬噸/年)、工業煙/粉塵排放量(萬噸/年),利用熵權法測算歷年各地級市環境污染水平。工業廢水排放WAT:本文選擇地區工業廢水排放量(萬噸/年)表征。工業二氧化硫排放SO2:本文選擇地區工業二氧化硫排放量(萬噸/年)表征。

2. 核心解釋變量

公共財政支出CZZC,本文利用城市當年公共財政支出(萬元)來表征財政支出。本文以2007年為基期,對財政支出進行平減計算,消除了物價變動的影響。

3. 控制變量

環境規制ER:借鑒趙細康(2003),采用改進的熵值法(郭顯光,1998)將一地區的環境規制水平測算出來。該綜合指數由一個目標層(環境規制綜合指數)、三個評價指標層(工業廢水、工業廢氣和工業固體廢棄物)和若干個單項指標層組成(鐘茂初等,2015)。選取二氧化硫去除率、工業廢水排放達標率、工業煙(粉)塵去除率和工業固體廢物綜合利用率四個單項指標,使用改進的熵值法確定各項指標的權重,測算各地級市環境規制的強度。經濟規模GDP:本文采用地區生產總值GDP表征地區的經濟發展規模,文中的經濟數據已經進行過平減處理,剔除了物價變動因素。產業結構STR:本文以第二產業總產值與地區總產值之比來表示地區產業結構。城鎮化水平UR:本文使用非農業人口與總人口占比表示城鎮化水平。服務業發展狀況TI:本文以第三產業總產值與地區總產值之比來表示。經濟開放程度OPEN:本文以一地區外資企業工業總產值(包括港澳臺企業)(億元)與該地區工業總產值(億元)的比重表示經濟開放度。

(三)數據來源

本文數據主要來源于歷年《中國城市統計年鑒》、《廣東統計年鑒》、《廣西統計年鑒》、《中國統計年鑒》、《中國環境統計年鑒》、各地級市統計年鑒以及各市歷年國民經濟和社會發展統計公報等。

四、經驗分析

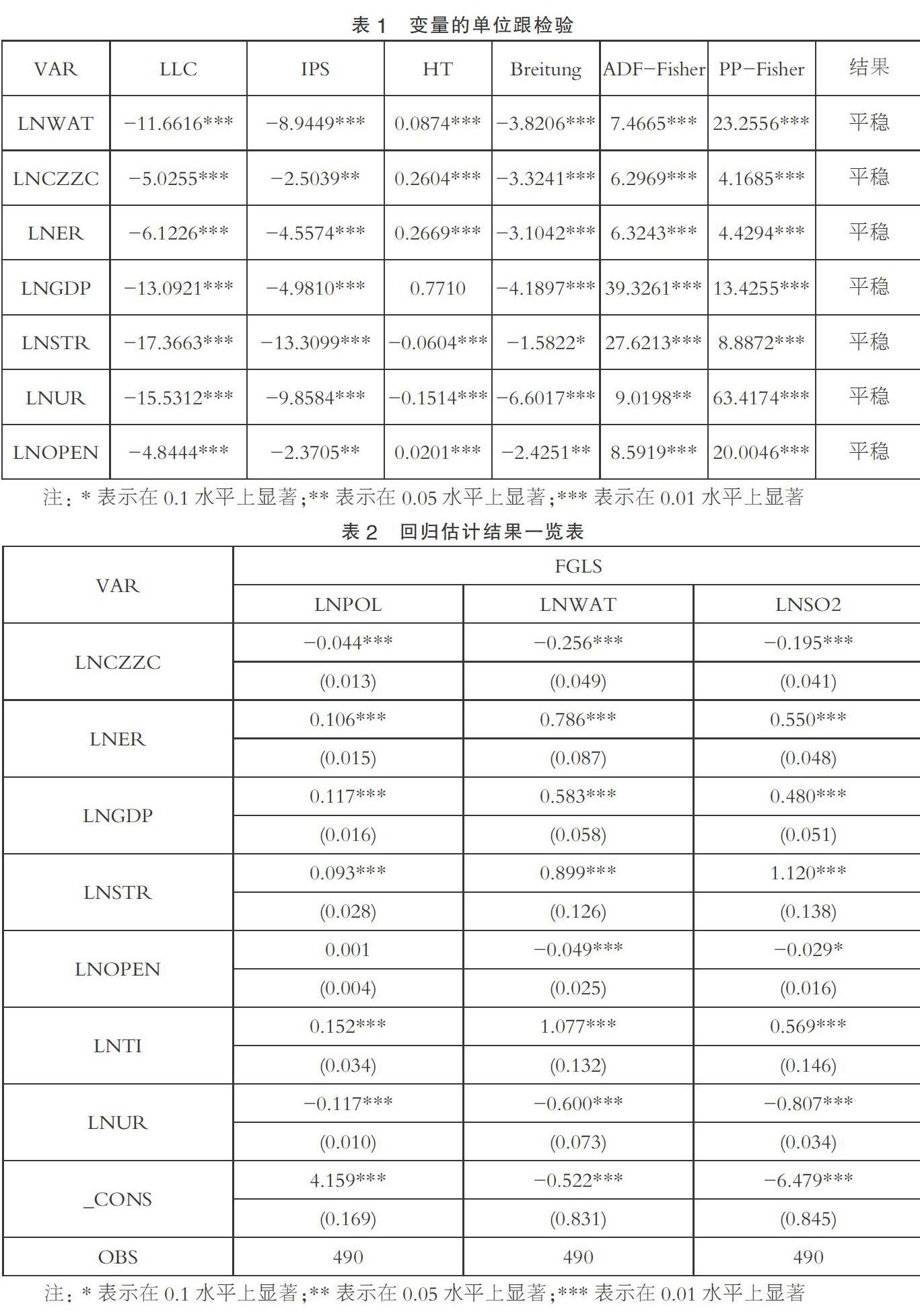

(一)平穩性檢驗——單位根檢驗

李子奈曾指出,一些非平穩的經濟時間序列往往表現出共同的變化趨勢,而這些序列間本身不一定有直接的關聯,此時進行回歸,即使R平方高,回歸結果實際上是沒有任何意義的。為了確保估計結果的有效性,必須進行面板數據平穩性檢驗。常用的平穩性檢驗方法有以下幾種:LLC、IPS、HT、Breintung、ADF-Fisher、PP-Fisher等。本文所選取的變量均為平穩變量。具體結果如表1所示。

(二)經驗分析

首先進行豪斯曼檢驗,對模型進行選擇,結果均支持固定效應模型;并進行組內自相關檢驗、組間截面相關檢驗和組間異方差檢驗。本研究面板數據均存在組內自相關、組間同期截面相關和組間異方差。為避免以上問題影響實證結果,造成為回歸現象,本文對恩研究模型進行了修正,選擇使用廣義最小二乘矩估計方法(FGLS)。具體估計結果如表2所示。

根據以上回歸估計結果,本文發現:地方財政支出與環境污染成顯著負相關關系,即地方公共財政支出有利于緩解環境污染。從不同污染物的回歸系數看來,地方公共財政支出對于工業廢水排放的抑制作用最大。回歸系數為0.256,大于環境污染水平綜合指數和工業二氧化硫排放的回歸系數。從數據上看,粵桂地區的工業廢水是主要的工業廢棄物,工業二氧化硫排放基數沒有工業廢水排放量大。而對于環境污染水平而言,雖然其能夠綜合評價一地區的環境污染狀況,但也正是由于這種綜合指數的計算方法掩蓋了該地區的數據特征,因此本研究選擇了工業廢水排放量和工業二氧化硫排放量這兩種單一的污染物來與環境污染水平綜合指數進行對比研究,回歸結果亦表明了地方公共財政支出確實對工業廢水排放量的影響更大,更有利于減少工業廢水排放量,具體為地方公共財政支出每增加一個單位,工業廢水排放量減少0.256個單位。

控制變量方面,環境規制與環境污染水平均為顯著正相關關系,即環境規制加劇了環境污染,其中環境規制對工業廢水排放量的影響最大,工業二氧化硫其次,環境污染水平綜合指數影響程度最低。經濟規模方面,經濟規模與三種環境污染代表變量均為顯著正相關關系。表明經濟規模的擴大加重了環境的額負擔,其中經濟規模擴大對工業廢水排放量的增加影響最大。產業結構方面,第二產業占比的增加與環境污染三個代表變量均成顯著正向關系,其中二產占比增加對工業二氧化硫排放量影響最大,影響系數為1.120,表明二產比重沒增加一個單位,工業二氧化硫排放量增加1.120個單位。因此政府相關部門在制定經濟政策和調整成汗液結構時候,需要特別注意這一點。經濟開放度對于環境污染的三個代理變量影響不是很大,尤其環境污染綜合指數,影響系數最小,數學統計意義不顯著。第三產業發展狀況與環境污染三個表征變量均顯示出顯著正相關關系,其中對工業廢水排放量影響最大,影響系數為1.077,說明第三產業主要排放的是工業廢水,在未來治理工業廢水方面應該注重在第三產業的調控上。城鎮化水平方面,地區城鎮化水平均與環境污染的代理變量成負相關關系。說明地區的城鎮化進程有利于環境環境污染水平(劉冰熙、王寶順和薛鋼,2016),尤其是對于工業二氧化硫,影響系數高達0.807,即地區城鎮化水平每提升一個單位,工業二氧化硫排放減少0.807個單位,工業廢水排放量減少0.600個單位。這表明國家在大力推進城鎮化是合理正確的。

(三)穩健性檢驗

穩健性檢驗考察的是評價方法和指標解釋能力的強壯性,也就是當改變某些參數時,評價方法和指標是否仍然對評價結果保持一個比較一致、穩定的解釋。本文采用多個環境污染代理變量作為被解釋變量進行穩健性檢驗,檢驗結果顯示,總體回歸估計結果正負符號未發生較大改變,估計結果穩健。

五、結語與討論

本文基于粵桂兩省(區)35個地級市2007年至2016年面板數據,采用可行廣義最小二乘法進行研究。利用回歸估計,研究地區公共財政支出對環境污染的影響及作用傳導路徑,并得出以下結論:

第一、地方財政支出與環境污染顯著負相關,即地方公共財政支出有利于改善環境污染水平。本研究選擇了工業廢水排放量和工業二氧化硫排放量這兩種單一的污染物來與環境污染水平綜合指數進行對比研究,回歸結果亦表明了地方公共財政支出確實對工業廢水排放量的影響更大,更有利于減少工業廢水排放量,具體為地方公共財政支出每增加一個單位,工業廢水排放量減少0.256個單位。

第二、產業結構方面,第二產業占比的增加與環境污染三個代表變量均成顯著正向關系,其中二產占比增加對工業二氧化硫排放量影響最大,影響系數為1.120,表明二產比重沒增加一個單位,工業二氧化硫排放量增加1.120個單位。第三產業發展狀況與環境污染三個表征變量均顯示出顯著正相關關系,其中對工業廢水排放量影響最大,影響系數為1.077,說明第三產業主要排放的是工業廢水。

第三、地區城鎮化水平均與環境污染的代理變量成負相關關系。說明地區的城鎮化進程有利于環境環境污染水平,尤其是對于工業二氧化硫,影響系數高達0.807,即地區城鎮化水平每提升一個單位,工業二氧化硫排放減少0.807個單位,工業廢水排放量減少0.600個單位。

文章不足:文章在進行公共財政支出變量選取時,由于數據限制原因,未使用公共財政支出在環境污染質量方面的投入進行分析,本研究未來將會加強這方面的研究,以求促使本研究更加完善和科學。

參考文獻:

[1]肖加元,劉潘.財政支出對環境治理的門檻效應及檢驗——基于2003~2013年省際水環境治理面板數據[J].財貿研究,2018(04).

[2]余長林,楊惠珍.分權體制下中國地方政府支出對環境污染的影響——基于中國287個城市數據的實證分析[J].財政研究,2016(07).

[3]朱小會,陸遠權.開放經濟、環保財政支出與污染治理——來自中國省級與行業面板數據的經驗證據[J].中國人口·資源與環境,2017(10).

[4]許和連,鄧玉萍.外商直接投資導致了中國的環境污染嗎?——基于中國省際面板數據的空間計量研究[J].管理世界,2012(02).

[5]曹執令,楊婧.中國制造業環境污染水平測算與變化態勢分析[J].經濟地理, 2013(04).

[6] 趙細康.環境保護與產業國際競爭力[M].中國社會科學出版社,2003.

[7] 郭顯光.改進的熵值法及其在經濟效益評價中的應用[J].系統工程理論與實踐,1998(12).

[8] 鐘茂初, 李夢潔, 杜威劍. 環境規制能否倒逼產業結構調整——基于中國省際面板數據的實證檢驗[J].中國人口·資源與環境,2015(08).

[9]劉冰熙,王寶順,薛鋼.我國地方政府環境污染治理效率評價——基于三階段Bootstrapped DEA方法[J].中南財經政法大學學報,2016(01).

(作者單位:廣西師范大學經濟管理學院)