基于自由現(xiàn)金流量模型的美的集團公司價值評估

2020-03-03 08:51:54

福建質(zhì)量管理 2020年2期

(江西理工大學(xué) 江西 贛州 341000)

一、引言

近年來,公司價值受到了越來越多人的關(guān)注,對公司價值進行合理評估顯得尤為重要。自由現(xiàn)金流量貼現(xiàn)法是目前應(yīng)用最廣泛的一種估值方法,綜合考慮公司過去的經(jīng)營狀況及公司的未來發(fā)展?jié)摿Γm合對高速增長的公司進行估值。本文以美的集團為研究案例來評估其公司內(nèi)在價值,并將估值結(jié)果與美的集團同時點的股票市場價格進行對比,以期為廣大的中小投資者提供投資參考,同時也為其他企業(yè)的投資價值分析提供一定的借鑒和參考。

二、美的集團基本情況

美的集團成立于1968年,2013年在深交所上市,是一家集消費電器、暖通空調(diào)、機器人與自動化、物流于一體的科技集團,提供多元化的產(chǎn)品種類和服務(wù)。現(xiàn)如今美的集團在全球范圍內(nèi)擁有200家子公司和60多個海外分支機構(gòu)。隨著中國經(jīng)濟增速放緩和居民家庭傳統(tǒng)家電擁有率的飽和,在整個家電行業(yè)都萎靡不振的情況下,美的集團的市場占有率仍在持續(xù)上升。這與它始終保持著銳意進取、求新求變的精神,圍繞其主要產(chǎn)品,持續(xù)創(chuàng)新、提升效率的行為不無相關(guān)。

三、基于自由現(xiàn)金流量模型的評估過程

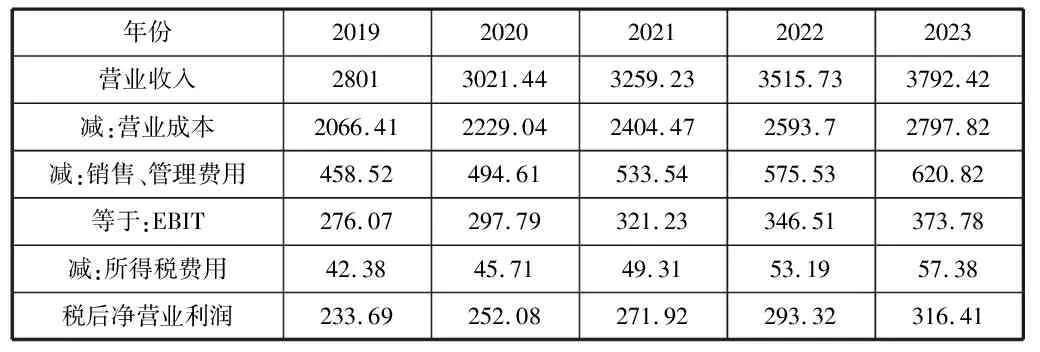

本文評估基準(zhǔn)日為2018年12月31日,主要參考資料來源于美的集團2013-2018年的年度報告,預(yù)測期為2019年至2023年,在2023年以后為穩(wěn)定增長階段。預(yù)測期增長率取2018年營業(yè)收入增長率7.87%,后續(xù)期增長率取3%。預(yù)測出2019年-2023年美的集團稅后凈營業(yè)利潤,見表1。

表1 美的集團2019年-2023年稅后凈營業(yè)利潤預(yù)測 單位:億元

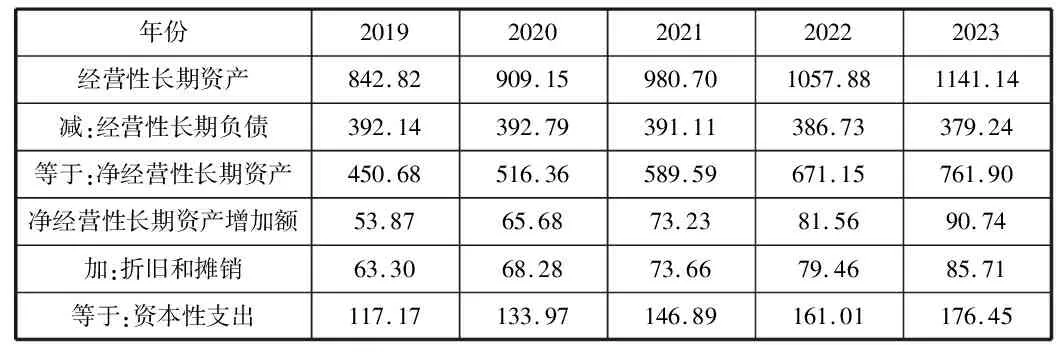

根據(jù)美的集團2014年-2018年的財務(wù)報表中相關(guān)數(shù)據(jù),結(jié)合資本性支出的計算公式,預(yù)測出美的集團2019年-2023年的資本性支出,具體計算見表2。

表2 美的集團2019年-2023年資本性支出預(yù)測 單位:億元

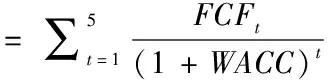

最后根據(jù)上文對美的集團的稅后凈營業(yè)利潤、資本性支出等項目的預(yù)測,結(jié)合自由現(xiàn)金流量的計算公式,預(yù)測出美的集團2019年至2023年的自由現(xiàn)金流量,具體情況見表3。

表3 美的集團2019-2023年現(xiàn)金流量預(yù)測 單位:億元

本文采用資本資產(chǎn)定價模型來估計美的集團的權(quán)益資本成本,計算公式為:

Re=Rf+(Rm-Rf)β

其中:Re為權(quán)益資本成本,Rf為無風(fēng)險收益率,β為資產(chǎn)的市場風(fēng)險系數(shù),Rm為市場平均收益率。本文選取2018年發(fā)布的5年起國債利率4.27%作為無風(fēng)險報酬率,通過2014-2018年間每半年的收盤價計算出的市場收益率為9.57%,β值取自Choice金融終端為0.9114。據(jù)此計算出的美的集團權(quán)益成本為4.27%+(9.57%-4.27%)×0.9114=9.10%。

由于美的集團有著良好的經(jīng)營情況和信用,違約風(fēng)險極低,因此本文采用中國人民銀行2018年發(fā)布的一至五年(含五年)貸款基準(zhǔn)利率為4.75%作為美的集團稅前債務(wù)資本成本。根據(jù)未來5年的動態(tài)資本結(jié)構(gòu),以及債務(wù)資本成本和權(quán)益資本成本,本文估計出2019年-2023年加權(quán)平均資本成本分別為7.16%,7.12%,7.15%,7.17%,7.19%,后續(xù)期資本成本取均值7.16%。

=120.03/(1+7.16%)+177.98/(1+7.12%)2+189.61/(1+7.15%)3+201.96/(1+7.17%)4+215.09/(1+7.19%)5=726.35(億元)

=215.09*(1+3%)/[(7.16%-3%)*(1+7.16%)]=3768.78(億元)

美的集團整體價值=預(yù)測期價值+后續(xù)期價值=726.35+3768.78=4495.13(億元)

由于公司股權(quán)價值=整體價值-債務(wù)價值。截止到2018年12月31日,美的集團的債務(wù)價值為1712.47億元,因此可以計算出美的集團的股權(quán)價值為2782.66億元。

截止至到2018年12月31日美的集團總股本為66.63億股,可以計算出美的集團的每股價值為41.76元。

四、結(jié)論

通過運用自由現(xiàn)金流量模型,評估得出美的集團的每股價值為41.76元,2018年美的集團最終收盤價為36.86元,評估的每股價值和實際價格偏差不大,本文認(rèn)為評估結(jié)果與評估基準(zhǔn)日股價的偏差處在合理范圍內(nèi),驗證了自由現(xiàn)金流量模型在我國的可操作性。作為我國家電行業(yè)的龍頭企業(yè),美的集團具有良好的發(fā)展?jié)摿Γ谖磥淼墨@利能力方面較為可觀。所以從長遠(yuǎn)來看,美的集團具有投資價值。

猜你喜歡

河南電力(2021年5期)2021-05-29 02:10:00

活力(2019年15期)2019-09-25 07:21:38

電影(2018年12期)2018-12-23 02:18:48

文理導(dǎo)航·科普童話(2016年7期)2017-02-04 15:09:20

小天使·四年級語數(shù)英綜合(2016年11期)2016-11-29 22:37:30

山西農(nóng)經(jīng)(2016年3期)2016-02-28 14:24:03

河南科技(2014年23期)2014-02-27 14:19:12

俄羅斯問題研究(2012年1期)2012-03-25 09:54:48

互聯(lián)網(wǎng)周刊(2009年14期)2009-08-04 09:37:06

中國管理信息化(2005年4期)2005-04-29 00:44:03