上市公司利用資產(chǎn)減值進(jìn)行盈余管理的研究

2020-03-08 14:24:19張榮連

財(cái)經(jīng)界·上旬刊 2020年2期

張榮連

關(guān)鍵詞:某集團(tuán)? 資產(chǎn)減值? 盈余管理? 利潤(rùn)操縱

2019年11月11日,某集團(tuán)再一次發(fā)布了風(fēng)險(xiǎn)提示公告,80%的扇貝死亡率使得公司再次進(jìn)行大額的存貨減值計(jì)提。作為一個(gè)水產(chǎn)養(yǎng)殖銷售企業(yè),該集團(tuán)運(yùn)營(yíng)受自然環(huán)境影響較大,而且從過(guò)往的事例來(lái)看該集團(tuán)企業(yè)經(jīng)營(yíng)也存在一定的問(wèn)題,2014-2015年該集團(tuán)連續(xù)虧損被證交所冠以“ST”,因此該集團(tuán)為了在2016年扭虧為盈,而要憑借正常經(jīng)營(yíng)完成盈利又有一定風(fēng)險(xiǎn),只能用過(guò)相關(guān)操作來(lái)進(jìn)行盈余管理。

一、利用資產(chǎn)減值進(jìn)行盈余管理行為的具體分析

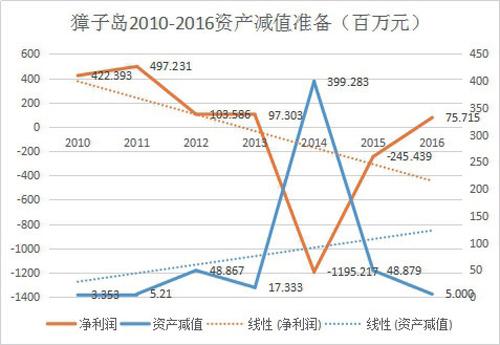

對(duì)于一家上市公司來(lái)說(shuō),由于一些設(shè)備老舊、壞賬等原因進(jìn)行資產(chǎn)減值計(jì)提符合會(huì)計(jì)謹(jǐn)慎性原則。但是當(dāng)一家企業(yè)進(jìn)行大額的資產(chǎn)減值時(shí),排除企業(yè)出現(xiàn)重大經(jīng)營(yíng)事故外通常是會(huì)計(jì)行業(yè)說(shuō)的“洗大澡”行為。通過(guò)對(duì)2010-2016年財(cái)報(bào)的分析,年度正常的資產(chǎn)減值與凈利潤(rùn)占比一般在5%以內(nèi),但是2012年陡然拔高,因此在2012-2016年之間企業(yè)經(jīng)營(yíng)出現(xiàn)一些問(wèn)題的情況下利用資產(chǎn)減值進(jìn)行利潤(rùn)操縱在2016年實(shí)現(xiàn)了盈利。

(一)壞賬準(zhǔn)備計(jì)提情況

2012年和2014年的出現(xiàn)了兩次異常的大額壞賬準(zhǔn)備計(jì)提。對(duì)于2012年的1872.8萬(wàn)元大額壞賬準(zhǔn)備計(jì)提,2012年財(cái)報(bào)上的解釋是因?yàn)閼?yīng)收賬款非現(xiàn)金抵押物變現(xiàn)難度大。但是在2013年,又大額轉(zhuǎn)回了1932萬(wàn)元,這部分錢就是抵押物變現(xiàn)所得,與2012年的解釋互相矛盾。從相關(guān)數(shù)據(jù)的趨勢(shì)來(lái)看,壞賬計(jì)提金額呈現(xiàn)升高趨勢(shì),但是其波動(dòng)非常明顯,這說(shuō)明經(jīng)過(guò)判斷后認(rèn)為2013年的利潤(rùn)較低,因?yàn)閮衾麧?rùn)連年下滑而被投資者看衰,因此在2012年盈利較好的時(shí)候通過(guò)計(jì)提大量壞賬為2013年相對(duì)平穩(wěn)的凈利潤(rùn)做好鋪墊。

而在2014-2015年,該集團(tuán)深陷輿論旋渦,兩年凈虧損超過(guò)14億元,由于連續(xù)凈虧損被證交所冠以“ST”。在2014年,壞賬準(zhǔn)備計(jì)提金額從2013年的427.6萬(wàn)元再次飆升到2014年的1968.6萬(wàn)元,同比增長(zhǎng)360.4%。根據(jù)該集團(tuán)的解釋稱是因?yàn)閼?yīng)收賬款未到賬或者下游企業(yè)破產(chǎn)等原因。

(二)存貨跌價(jià)計(jì)提情況

2012-2016年的該集團(tuán)的存貨跌價(jià)準(zhǔn)備金額整體呈減少趨勢(shì),但是2014年去忽然大幅提升。對(duì)于這種異常波動(dòng)的解釋即是對(duì)“扇貝門”事件的解釋:原本預(yù)計(jì)盈利的第三季度由于蝦夷扇貝絕收而導(dǎo)致巨額虧損。對(duì)7.35億元的存貨進(jìn)行核銷、對(duì)半數(shù)海域中的存貨進(jìn)行計(jì)提跌價(jià)準(zhǔn)備2.831億元。這也導(dǎo)致全年虧損達(dá)11.95億元,而2014年全面存貨地接準(zhǔn)備計(jì)提金額達(dá)到3.45億元。

但是根據(jù)該集團(tuán)的年報(bào),筆者發(fā)現(xiàn),在盈利的2016年,其存貨地接準(zhǔn)備計(jì)提金額只有65.7萬(wàn)元,大大少于正常水平,且在2016年對(duì)3750萬(wàn)元存貨進(jìn)行轉(zhuǎn)銷,也就是增加了利潤(rùn)。通過(guò)成本減少,增加利潤(rùn)使得2016年完成盈利,擺脫了退市風(fēng)險(xiǎn)。針對(duì)轉(zhuǎn)銷理由,該集團(tuán)的解釋是庫(kù)存和消耗性生物銷售變現(xiàn)所得。

從壞賬準(zhǔn)備計(jì)提和存貨跌價(jià)準(zhǔn)備計(jì)提兩方面的分析來(lái)看,有明顯的通過(guò)壞賬準(zhǔn)備計(jì)提和存貨跌價(jià)準(zhǔn)備計(jì)提來(lái)進(jìn)行盈余管理的痕跡。

(三)資產(chǎn)減值準(zhǔn)備計(jì)提情況

壞賬準(zhǔn)備和存貨跌價(jià)準(zhǔn)備都屬于企業(yè)資產(chǎn)減值準(zhǔn)備范疇,通過(guò)分析可以看出,資產(chǎn)減值準(zhǔn)備總額=壞賬準(zhǔn)備+存貨跌價(jià)準(zhǔn)備。資產(chǎn)減值準(zhǔn)備總額與凈利潤(rùn)存在此消彼長(zhǎng)的關(guān)系,這一點(diǎn)從凈利潤(rùn)和資產(chǎn)減值的趨勢(shì)線可以看出,資產(chǎn)減值準(zhǔn)備趨勢(shì)不斷走高,其凈利潤(rùn)走勢(shì)不斷下滑,因此借助資產(chǎn)價(jià)值準(zhǔn)備來(lái)進(jìn)行盈余管理是可行的。

從圖1可以看出,2012-2015年,該集團(tuán)的資產(chǎn)減值準(zhǔn)備占凈利潤(rùn)的比例就有了明顯的提升,且2012年和2014年的比重提升異常明顯,但是在2016年忽然又降到了6.60%。因此在2012年集團(tuán)高層可能就因?yàn)閮?nèi)部問(wèn)題意識(shí)到了2013年以后的利潤(rùn)下滑和虧損,因此在2012年提前計(jì)提了大額資產(chǎn)減值準(zhǔn)備確保2013年凈利潤(rùn)在安全水平,緩解2011年以后凈利斷崖式下滑的趨勢(shì)。而2014年由于本身的巨額虧損已經(jīng)無(wú)法逆轉(zhuǎn),因此采用巨額沖銷手段將2015、2016年的損失統(tǒng)一集中轉(zhuǎn)移到2014年,確保后續(xù)兩三年可以同比扭虧或者完成盈利。

在2016年已經(jīng)被ST處理,因此如果2016年該集團(tuán)無(wú)法完成盈利可能面臨退市風(fēng)險(xiǎn)。為了自身利益,在合法的框架下會(huì)利用資產(chǎn)減值計(jì)提來(lái)壓制利潤(rùn),并且在可能虧損或是凈利潤(rùn)不達(dá)預(yù)期的時(shí)候通過(guò)資產(chǎn)減值轉(zhuǎn)回來(lái)提升利潤(rùn),以此達(dá)成盈余管理目的,營(yíng)造上市公司平穩(wěn)運(yùn)營(yíng)的良好形象。

二、規(guī)范上市公司利用資產(chǎn)減值進(jìn)行盈余管理行為的建議

從上文的分析可以看出,上市公司利用資產(chǎn)減值進(jìn)行盈余管理的行為盡管合法,但是并不能從實(shí)質(zhì)上改變公司的經(jīng)營(yíng)狀況,這種虛假繁榮是對(duì)市場(chǎng)不負(fù)責(zé)的表現(xiàn)。因此,規(guī)范上市公司利用資產(chǎn)減值進(jìn)行盈余管理行為十分必要。

(一)嚴(yán)格控制資產(chǎn)減值損失的轉(zhuǎn)回

從該集團(tuán)的案例來(lái)看,在2012年對(duì)一些壞賬準(zhǔn)備的說(shuō)明是因?yàn)橐恍?yīng)收賬款的抵押物變現(xiàn)難度大,但是在2013年又大額轉(zhuǎn)回了,并且解釋是抵押物變現(xiàn)了。而在2013年解釋后外界很難再去追究2012年的數(shù)據(jù),這給進(jìn)行利潤(rùn)操作提供了機(jī)會(huì)。因此一方面要對(duì)資產(chǎn)減值損失轉(zhuǎn)回的進(jìn)行嚴(yán)格控制,規(guī)定一些企業(yè)資產(chǎn)減值又轉(zhuǎn)回的情況應(yīng)進(jìn)行詳細(xì)解釋,說(shuō)明合理性并且增強(qiáng)對(duì)資產(chǎn)減值信息的披露,確保上市公的會(huì)計(jì)信息更加透明可靠。

(二)完善企業(yè)內(nèi)控和外部審計(jì)

對(duì)于這類以水產(chǎn)養(yǎng)殖為主的企業(yè)來(lái)說(shuō),很多投資人并不清楚企業(yè)的運(yùn)營(yíng)狀況。因此企業(yè)的經(jīng)營(yíng)管理中,還是需要企業(yè)做好內(nèi)部控制,確保各個(gè)環(huán)節(jié)之間可以相互協(xié)作又可以相互監(jiān)督。對(duì)于外部審計(jì),政府需要嚴(yán)格監(jiān)管會(huì)計(jì)事務(wù)所,對(duì)于一些與企業(yè)勾結(jié)進(jìn)行財(cái)務(wù)造假的會(huì)計(jì)師和會(huì)計(jì)事務(wù)所應(yīng)將相關(guān)會(huì)計(jì)人員永久拉黑,禁止其從事會(huì)計(jì)相關(guān)職業(yè)。

三、結(jié)束語(yǔ)

通過(guò)案例分析可以發(fā)現(xiàn)利用資產(chǎn)減值進(jìn)行盈余管理盡管可以調(diào)整利潤(rùn),確保企業(yè)盈利,但是這并不是長(zhǎng)遠(yuǎn)之計(jì)。當(dāng)企業(yè)必須要進(jìn)行盈余管理的時(shí)候本身就意味著企業(yè)運(yùn)營(yíng)過(guò)程中出現(xiàn)了一些問(wèn)題,因此企業(yè)更應(yīng)該加強(qiáng)內(nèi)控和外部審計(jì),監(jiān)管部門也應(yīng)該加強(qiáng)監(jiān)管,確保上市公司財(cái)務(wù)真實(shí)透明。

參考文獻(xiàn)

[1]洪金明.資產(chǎn)減值準(zhǔn)則變更對(duì)長(zhǎng)期資產(chǎn)減值計(jì)提影響的研究[J].中國(guó)注冊(cè)會(huì)計(jì)師,2019(03):59-63.

[2]郭喜才.新會(huì)計(jì)準(zhǔn)則的經(jīng)濟(jì)后果——基于資產(chǎn)減值準(zhǔn)則的研究[J].山西財(cái)經(jīng)大學(xué)學(xué)報(bào),2009,31(11):108-117.

[3]張婷. 資產(chǎn)減值視角下農(nóng)業(yè)上市公司盈余管理實(shí)證研究[D].福建農(nóng)林大學(xué),2019.

[4]劉戰(zhàn)偉.資產(chǎn)減值準(zhǔn)備對(duì)盈余管理影響的實(shí)證分析[J].區(qū)域金融研究,2016(02):73-78.

[5]蔡昌編著.盈余管理[M]. 西安交通大學(xué)出版社 , 2005.

[6]張倩倩. 利用資產(chǎn)減值進(jìn)行盈余管理的研究[D].青島大學(xué),2018.

[7]周夏薇,朱青.水產(chǎn)養(yǎng)殖企業(yè)消耗性生物資產(chǎn)審計(jì)風(fēng)險(xiǎn)及其應(yīng)對(duì)——以某集團(tuán)事件為例[J].中國(guó)鄉(xiāng)鎮(zhèn)企業(yè)會(huì)計(jì),2019(09):189-191.

[8]邱澤薈.我國(guó)上市公司信息披露問(wèn)題研究——以某集團(tuán)集團(tuán)股份有限公司為例[J].經(jīng)營(yíng)與管理,2019(06):38-41.