2019年英國銀行業發展述評

2020-03-16 03:31:33瞿亢李振龍

銀行家 2020年2期

瞿亢 李振龍

英國銀行業總規模約9萬億英鎊,接近英國經濟總量的4倍。自2008年金融危機以來,英國銀行業規模大幅縮水,經營模式由大而全轉向輕資本、輕成本,非利息收入占營收之比為35%,較危機前大幅提升超過10個百分點。在英外資行超過250家,占據英國銀行業體系重要地位,長期以倫敦作為歐洲區域總部,主要采取法人實體與管理分離的經營模式。本土銀行業又以傳統的五大行為主,分別為匯豐控股、巴克萊銀行、渣打銀行、蘇格蘭皇家銀行、勞埃德銀行,總規模接近6萬億英鎊。其中,匯豐和渣打全球化布局,巴克萊主要集中英美市場,蘇格蘭皇家銀行側重英國市場,勞埃德銀行則完全本土化經營。

2019年,英國五大行總資產規模小幅上漲,盈利穩定,系統性風險低。全球低利率環境和脫歐不確定性對銀行經營表現造成負面影響,英國銀行業估值偏低。五大行通過調整自身業務模式和戰略保持穩定資本回報率和經營效率。在更為嚴格的監管約束下,英國銀行業資本充足率水平將進一步提高,抵御外部風險能力增強。

英國五大行業績表現及原因探析

業績表現

2019年,以五大行為代表的英國銀行業經營穩健,信用評級較高。受全球外部經濟形勢及脫歐的不確定性影響,英國銀行業經營承壓,整體估值偏低。

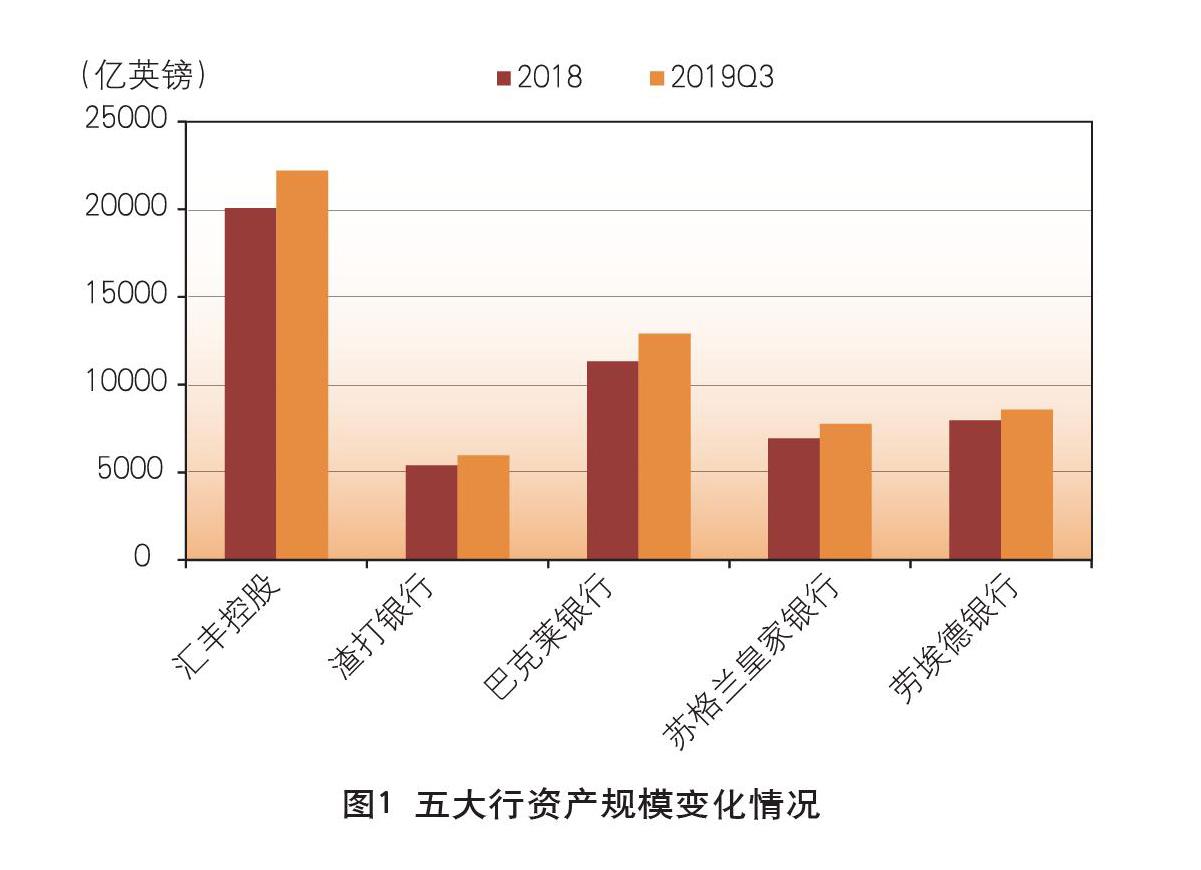

第一,總資產規模上漲,出現業務小幅擴張勢頭。截至2019年第三季度末,五大行總資產規模5.7萬億英鎊,較2018年三季度上漲9.6%。其中匯豐資產規模2.2萬億英鎊,為五大行中最高,漲幅領跑其他四家銀行,同比增長10.6%(見圖1)。五大行在2017年基本完成內部重組后,恢復盈利模式,業務出現擴張勢頭。

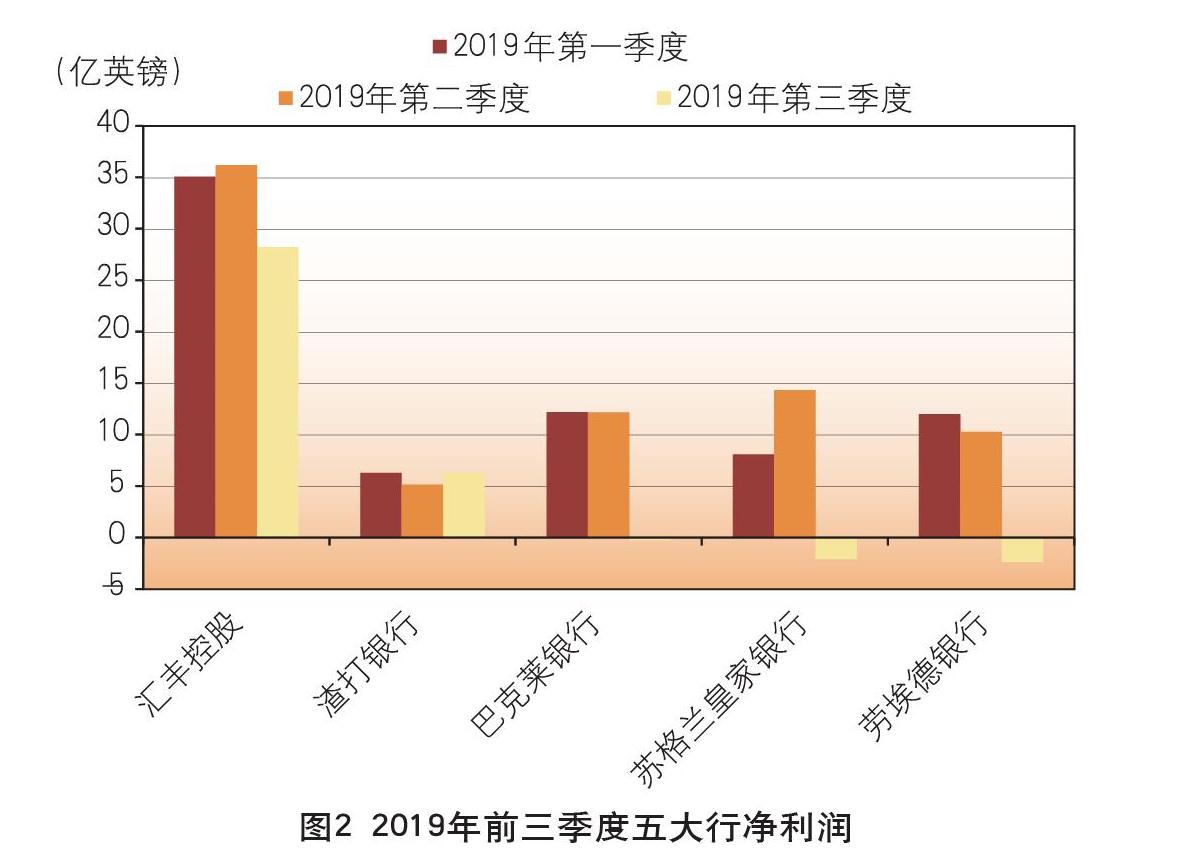

第二,總體凈利潤先增后降,全年表現有望小幅超越上年。2019年一季度和二季度英國五大行保持強勁盈利水平,總凈利潤分別為73.6億英鎊和78.1億英鎊。但受違規經營影響,2019年三季度五大行總凈利潤僅為29.7億英鎊,較2018年同期大幅下降40億英鎊。五大行中僅匯豐和渣打兩家實現盈利,第三季度凈利潤分別為28.2億英鎊、6.3億英鎊,但僅渣打一家實現同比增長(見圖2)。2019年前三個季度,五大行凈利潤總和為181億英鎊,全年總利潤有望小幅超越2018年的196億英鎊。

第三,保持穩健經營,主要指標滿足監管要求。2019年五大行核心一級資本充足率雖較2018年同期小幅下降,但穩定在14%以上。其中,蘇格蘭皇家銀行的核心一級資本充足率在五大行中最高,2019年三個季度的平均值接近16%。五大行連續三年通過英央行的壓力測試,無需補充額外資本金。五大行平均不良貸款率保持在2%附近,資產質量較為穩定。前三個季度五大行平均流動覆蓋率均超過140%,表明銀行有充足的流動性資產以應對短期負債(見表1)。

第四,從外部投資者角度分析,五大行信用評級較高,但整體估值偏低。國際三大信用評級機構的最新評級結果顯示,五大行的信用評級狀況與去年基本保持一致,整體信用風險較小。盡管2019年英國銀行的股價出現回升,但估值水平仍然較低。截至2019年底,除匯豐之外,主要銀行的股價均高于年初水平,漲幅在10.8%~22.5%之間,2019年12月的英國大選結果揭曉后,硬脫歐風險降低提升了五大行的市場表現。盡管如此,2019年底五大行的股價仍低于2018年初水平,平均降幅超過12%。平均市凈率不足1,僅勞埃德一家勉強過1,表明投資者并不看好銀行資產的投資價值。

業績分析

低利率環境擠壓英國銀行業盈利空間。其一,五大行經營效率降低,平均成本投入高于2018年同期水平。2019年第三季度,巴克萊銀行和勞埃德銀行的成本收入比分別為87.3%和84%,均大幅超過2018年同期的55%和67%。為維持穩定盈利表現,銀行投入了更多資源。其二,銀行經營模式受到挑戰。利率曲線平坦化導致銀行資產端的盈利水平減弱,負債端的融資成本變高,銀行凈息差收窄,傳統期限錯配的盈利模式受到影響。此外,存款比例較低的銀行面臨更加高昂的融資成本。對于投行業務占比較高的銀行,利差收窄令投行業務回報率下降,難以為集團貢獻穩定利潤。其三,全球經濟放緩增長以及脫歐問題帶來的不確定性抑制私人消費和投資,銀行業信貸活動減弱,銀行按揭貸款市場競爭更加激烈。

全球化業務發展有的放矢。全球化經營的英國銀行在外部環境沖擊下做出主動調整,將資本和資源優先配置到為集團帶來高增長、高回報的新興市場。2019年第三季度,渣打銀行成為五大行中唯一一家利潤實現同比增長的銀行,中東地區和非洲地區業務增長為主要驅動力。匯豐的亞洲市場繼續為集團穩定貢獻80%的收入。

大規模壓縮風險業務、降低風險敞口以滿足嚴監管要求。五大行自2008年金融危機以來通過內部重組以及收縮非核心業務等方式縮減風險資產。五大行的風險加權資產規模較金融危機之前下降了三成,資本充足率穩步提升。2019年以來,全球綜合化經營銀行縮減高風險投行業務及相關雇員數量,減小風險敞口,全球裁員人數接近8萬人。由于投行業務業績表現不佳,巴克萊和匯豐均大幅縮減投行業務。

英國五大行戰略布局

匯豐控股

匯豐下調2020年盈利預期,不再設定2020年有形股本回報率(ROTE)超過11%的經營目標,并將2020年的風險加權資產增長目標定為1%~2%。隨著外部經營環境的惡化,匯豐不再盲目追求擴張,通過規模效應達到盈利目標。

匯豐計劃針對管理層進行重組改革,具體方案將于2020年2月公布。自2011年以來,匯豐開始精簡全球化業務,調整全球網絡布局,統一全球業務標準并突出發展重點區域。下一階段,集團改革重點為合并工作內容相似的區域負責人和業務條線負責人職能,并由集團對區域運營進行統一管理,預計此次重組改革將涉及一萬個工作崗位。

亞洲市場仍是集團經營重點。目前,亞洲市場為集團貢獻超過80%的收入,匯豐希望繼續加強香港市場優勢,投資珠三角,促使東盟及亞洲財富管理業務收入實現高增長。另外,匯豐計劃縮減經營效率不高的美國和歐洲業務規模。

巴克萊銀行

巴克萊維持2019年ROTE超過9%以及2020年超過10%的盈利目標。盡管銀行面臨極具挑戰的外部環境,但前三季度巴克萊的平均有形股本回報率為10.2%,銀行對實現2020年的盈利目標保持信心。

大幅收縮投行業務。受低利率環境影響,巴克萊的投行業務收益大幅下降,2019年裁員3000人,占全球總雇員比重的3.6%,裁員力度為英國五大行中最大。如果外部環境未有明顯好轉,巴克萊未來仍可能進一步收縮投行業務,將更多資源向傳統業務傾斜。

敏捷反應市場和客戶需求。一是創建敏捷反應的組織架構。突破傳統的組織架構限制,以項目為導向進行跨部門合作。二是建立敏捷工作方式。巴克萊銀行已組建1000多個敏捷團隊,涵蓋其業務的各個方面,包括商業銀行、投資銀行、客戶、審計、合規等,團隊成員被賦予充分決策權,不同團隊之間發揮聯動。三是采用開發運維一體化模式,技術和業務團隊合作滿足客戶和市場需求。由同一個團隊負責端到端的發布和交付,使每個訴求(例如新的軟件功能請求或漏洞修復)在從開發到生產的整個流程中都能快速得到解決,在確保產品有效交付的同時,大大縮短產品開發周期。

渣打銀行

2019年渣打銀行業績表現良好,低資本回報地區經營狀況有所改善,中東、印度和印尼市場為集團利潤作出較大貢獻。渣打繼續將2021年前ROTE達到10%作為盈利目標。

渣打制定了兩個主要的戰略重點:一是通過數字網絡技術提升客戶服務和經營效率,并結合自身全球網絡布局的優勢極大地支持企業全球商業活動。例如,渣打與全球最大的數字業務網絡公司SAP Ariba達成戰略合作,為企業客戶提供金融供應鏈問題解決方案。二是重點發展新興市場以獲得業務增長機會和資本回報。深度參與中國經濟發展,將“一帶一路”業務發展作為集團戰略,超過75%的網點布局與“一帶一路”沿線國家重合,積極參與人民幣國際化業務以及探索大灣區業務機遇。推行非洲數字化轉型戰略,目前渣打在非洲37個國家開展業務,并在肯尼亞創建了一個輻射整個非洲地區的科創中心。

蘇格蘭皇家銀行

2019年盈利狀況不佳,私有化進程受阻。目前,銀行最大的股東仍是英國政府,持股比例為65%。2018年蘇格蘭皇家銀行盈利大幅增長并開始向股東派發股利,投資者認為銀行回歸私有化進程有望提速。然而隨著全球經濟復蘇乏力,蘇格蘭皇家銀行盈利狀況受到沖擊,預計2019年盈利表現將不及2018年。蘇格蘭皇家銀行表示,2020年將難以實現ROTE超過12%以及成本收入比低于50%的目標。

試水SONIA(英鎊無擔保隔夜利率)市場,爭取新業務機會。英國監管部門大力推動金融市場在2021年底之前徹底停止接收LIBOR計價合約,并選擇SONIA替代。蘇格蘭皇家銀行積極發掘SONIA市場業務。2019年3月,蘇格蘭皇家銀行旗下的NatWest發行了英國金融市場首筆以SONIA計價的債券,SONIA加0.6個百分點,總規模為7500萬英鎊,期限為4年。7月,NatWest又發行了市場上首個以SONIA為參考標準的貸款產品,定價方式是參考貸款前的五個交易日的SONIA。每當市場推出新基準利率定價產品時,均受到投資者廣泛關注。

勞埃德銀行

監管處罰是勞埃德業績表現不佳最主要的原因。2019年三季度,勞埃德銀行支出18億英鎊用于不當銷售支付保障險(PPI)所產生的監管罰款和訴訟賠償,銀行盈利受到嚴重影響。截至8月底的PPI申請賠償截止期,勞埃德銀行為支付相關罰款和訴訟賠償的費用達到220億英鎊,超過巴克萊、蘇格蘭皇家銀行以及匯豐三家銀行的總和。

2020年勞埃德銀行的盈利表現有望得到提升。低利率環境在一定程度上推動市場對銀行按揭貸款及相關產品的需求。勞埃德銀行鞏固按揭貸款業務方面的競爭優勢,在2019年收購競爭對手Tesco銀行部分按揭貸款業務,轉至銀行下屬的Halifax。此外,違規銷售PPI的負面影響消除也將提升銀行業績表現。

英國銀行業未來展望

2020年,影響英國銀行業經營表現的不確定性因素增多,整體盈利表現承壓。首先,全球經濟下行風險以及脫歐不確定性猶存。一旦全球經濟下行壓力上升或者英國與歐盟未來雙邊關系談判陷入僵局,英央行仍有可能通過降息緩解市場擔憂情緒和提振實體經濟,英國銀行業資產質量和盈利水平將承壓。受脫歐不確定性影響,私有資本維持觀望,英國銀行業整體估值仍可能維持低位。

其次,銀行業監管環境趨嚴。一是監管提高資本要求。英央行仍要求英國銀行進一步將逆周期資本緩沖比率從1%提高至2%,核心一級資本充足率由13.7%提升至14%。二是英國圍欄制度下,銀行業規模經營效應降低對盈利水平的影響仍有待進一步觀察。三是2019年發生的重大金融風險事件令英國監管部門更加重視對個人行為和公司治理方面的監管,銀行監管成本負擔上升。此外,銀行需增加開支為自2022年起LIBOR全面退出金融市場做準備。

再次,銀行業外部競爭壓力上升。在科技賦能的背景下,谷歌、亞馬遜和蘋果等數字巨頭已進軍金融領域,先進的技術和龐大的數據系統使其在全球金融交易處理中占比越來越大。挑戰者銀行迅速崛起,在技術部署和組織設計方面快速敏捷,為客戶提供“更便宜、更優質”的體驗,也對傳統銀行構成挑戰。為保持競爭優勢,英國商業銀行將繼續加大對金融科技投入,英國五大行在最近幾年的年度財務報表中均將加大金融科技投入作為戰略重點。

最后,英國銀行業的系統性金融風險不高。英國銀行系統抵御外部風險能力已較2008年危機前顯著提升,平均核心一級資本充足率為17%,遠超過2007年的5%。英央行最新一期的《金融穩定報告》顯示,在全球經濟增長進一步放緩疊加英國與歐盟未達成脫歐協議的情況下,英國銀行業仍有充足實力支持放貸活動。

(作者單位:中國銀行倫敦分行)

猜你喜歡

瘋狂英語·初中天地(2021年6期)2021-08-06 09:03:24

中國外匯(2019年21期)2019-05-21 03:04:06

少年漫畫(藝術創想)(2018年12期)2018-04-04 05:29:10

High Technology Letters(2017年3期)2017-09-25 12:53:30

銀行家(2017年1期)2017-02-15 20:27:53

中國老區建設(2016年3期)2017-01-15 13:53:21

創新作文(小學版)(2016年20期)2016-08-22 09:11:22

上海國資(2015年8期)2015-12-23 01:47:31

初中生學習·低(2014年4期)2014-04-29 00:44:03

環球時報(2012-03-24)2012-03-24 14:15:07