小店戰事

2020-03-17 09:29:43馬冬

商界 2020年3期

馬冬

全國100 000 000家、6 000萬。

《2019中國小店經濟溫度圖譜》中的相關數據顯示,像小區門口這樣的網店、街邊店、路邊攤組成的小店軍團有約1億家,以小超市、便利店模樣出現的“夫妻店”,數量近6 000萬。

老張做夢也沒想到自己的小店會和萬億級別的互聯網藍海緊緊聯系在一起。他只知道自己就是小區樓下一個十來平米的小店店主,開超市賣菜,每天迎來送往,方便社區鄰里,賺點小錢過著小日子已經足矣。

一直以來,老張都不覺得這是什么大生意,但也算一個好生意。穩定的客流,和諧的關系,沒有客人關心單價,靠“近、信、熟”這一理念來經營,小店雖沒有賺到大錢,但也是萬億級市場里不可或缺的一部分。

當京東、阿里、蘇寧這些“武林盟主”暫時放下攻城略地,開展宏圖偉業的大刀,把戰場轉移到城市的神經末梢,又會有怎樣的風云變幻?

戰場里的普通人老張

頂著“開店”的名號,50歲的老張在重慶榮華小區租了一間車庫,開了一家彩票店。這店開了一段時間,基本都是虧損狀態。于是把車庫倒騰出來一半地方,變成了便利店。像老張經營的這類小店駐扎在中國城市、鄉鎮、農村等各個角落,因為直達消費者,被稱作零售界的“神經末端”。

你只知道老張是身邊隨處可見的普通人,但是你卻不知道,以他們為代表的“下沉社區”“下沉市場”,有多大的商業潛力。巨頭們也已把世界“戰場”,挪到了普通人身邊。

在老張所在的小區,百米之內小超市有4家,競爭異常激烈。品牌便利店越來越多,在經營、管理、供應鏈方面要比小店有優勢得多,很多小老板也切身感覺到了生意越來越難做,是繼續任人“打劫”還是抵抗到底?是轉型升級還是關門歇業?

轉型升級,一般有幾種選擇:一是投靠諸如阿里、京東、蘇寧的加盟陣營,對于小店來說最大的好處就是沾品牌的光。

另外一種是低成本、快速轉型策略,很多互聯網企業以智能終端為載體,集中一點發力給小店“賦能”,幫助小店快速提升管理經營水平,開拓新的增長點。

不可忽略的是,像老張的小店,能夠更快觸達消費者,發展前景很大。如果將更多線下的服務和體驗場景整合在1公里的半徑內,成為消費者服務中心,價值可能會更大。而且對互聯網企業來說,也是一個巨大的線下流量入口,這種入口的價值是有溫度的,消費者的固定轉化率將極高,復購率也會很高,因為它是通過人與人、人與物打交道之后沉淀的。

然而在碎片化經濟時代,小店如何發展,就成了老張每晚都在思考的事情。巨頭也恰在這時候出現,開始爭奪無數個商業世界里,以老張為代表的最小經營單位。

巨頭們的游戲:搶小店大戰

目前社區周邊“夫妻小店”“姐妹小店”大多以日雜百貨為主,但“便利店+生鮮果蔬”模式逐漸改變了以往的格局,巨頭們在小店爭奪戰中的關鍵點也在這個“小”字上。

無論是盒馬鮮生還是其他連鎖品牌,生鮮果蔬線上線下的場景變幻,都依舊改變不了“小店”在巨頭們心中的地位。

小店生意并不是什么大買賣,但是在巨頭們的爭奪當中,帶給我們最新思考的是,這一次,為什么瞄準了“小店”?大佬眼中的“小店”又有哪些價值?

2017年互聯網公司都很忙,其中相當一部分都忙著開線下店。蘇寧、小米之外,京東、天貓兩大電商巨頭也進場了,而且一開口都是百萬規模:京東新通路計劃5年內開設100萬家京東便利店,阿里零售通計劃2018年覆蓋100萬家線下便利店。面對京東的線下店動作,阿里不僅反應遲緩了4個月,最后還有些慌亂應戰的味道。

阿里、京東、蘇寧為什么要在線下便利店的資源爭奪上展開一場新的廝殺?

主要還在于線上流量已經被瓜分殆盡,天花板效應日益明顯。電商正在不斷進行業務下沉,希望把觸角延展到更多的具體生活領域。不同于大型超市滿足消費者計劃性購物需求,“夫妻店”、社區小店更多滿足的是社區居民的即時性生活需求,這也正是京東、阿里過去很難抓住的市場,通過連接這些小店,電商才能輻射到更多更細分的消費群體。龐大的小店市場、零售業的高天花板,加之需要解決的傳統經銷商痛點,成為眾多玩家入局想要盤活小店的原因。

還是以老張的小店為例,作為零售業的最終端,上游的供應鏈眾多。傳統的供貨通路至少有6個層級,環節越多,利潤被分食掉的就越多,以至于商品售價和出廠價差別很大,最后到老張手里的利潤很低。再加上還存在經銷商分散,以及物流配送跟不上等諸多痛點。

其實在3年前,新零售狂風一經刮起,玩家一擁而上,“小店”一詞便頻繁出現在人們的視線中。

初期,張近東曾表示,蘇寧2018年要新開5 000家門店,其中蘇寧小店要有1 500家,未來三年蘇寧門店將達15 000家。蘇寧小店隨即在戰場中露出了鋒芒。

而在2018年3月,京東便利店每周新開1 000-1 200家門店;同年9月,阿里零售通宣布覆蓋小店突破100萬家;蘇寧小店這一年自營店超過4 000家。

幾乎在一瞬間,人們發現,各大社區周邊的小店,戴上了以阿里天貓、京東、蘇寧為主的帽子,并且除了經營日常所需商品以外,店里的服務種類也增加了許多。

盡管看似勢頭如此迅猛,但早期的“國系小店”和羅森、7-11等日系便利店相比,同質化現象嚴重,且在生鮮、快餐、熟食等品類上缺乏優勢。同時,在激烈競爭環境下,小店和傳統便利店掀起價格戰,為了爭奪用戶使出了渾身解數。在各種外因的干擾下,過去兩年多,小店們的情況似乎并沒有想象中的那么樂觀。

去年,京東便利店傳出關店的消息,“百萬目標”不知何時能達成;天貓小店自去年公布新計劃后,也不再急于拓展。在業內人士看來,互聯網巨頭賦能傳統小店的實際效果,依舊在“換門頭,打品牌”階段。

雖然蘇寧小店的打法不同于阿里、京東的“收編改造”,但依靠自營孵化的路子,必然要面對拓店成本較高的問題。

蘇寧此前公告顯示,截至去年7月31日,蘇寧小店全國門店達878家,凈虧損2.96 億元。對此,蘇寧在公告中解釋為“拓店加速,門店處于培育期,且在人員、店面、推廣及供應鏈等前期投入較多”。

蘇寧將其剝離出上市主體,在一定程度上暴露出蘇寧小店正在經歷的運營困境。

在跌宕起伏的劇情當中,各家巨頭似乎都沒有擠上第一的位置。但是打破“便利店+社區服務”邊界,仍然是第一步。

有行業人士說,在爭搶小店的過程當中,“賣菜”無疑是新的突破口。除此之外,它還會長成什么樣子呢?

小店,“模式”為王or“渠道”為王?

在便利店這一領域,國外發展較早。像日本的便利店已經徹底融入了生活當中,其重要性對于消費者來說僅次于家庭,商品極其齊全,能想到的都能買到。還能與品牌合作設立專柜,且交易自動化程度高,香煙機、咖啡機、ATM機等是標配。提供的服務幾乎涵蓋了生活的方方面面,除了快遞、干洗,還有票務、打印和日常繳費。

很關鍵的一點是,日系小店里的時令生鮮會及時供應且品質很高。這會給國系小店的“小店+賣菜”,“一店多店”理念帶來些靈感嗎?

國內來看,從垂直電商,到后來的前置倉、店倉一體、菜店代運營,一店多店等模式,爭奪小店版圖的巨頭們不斷探索出新的概念。

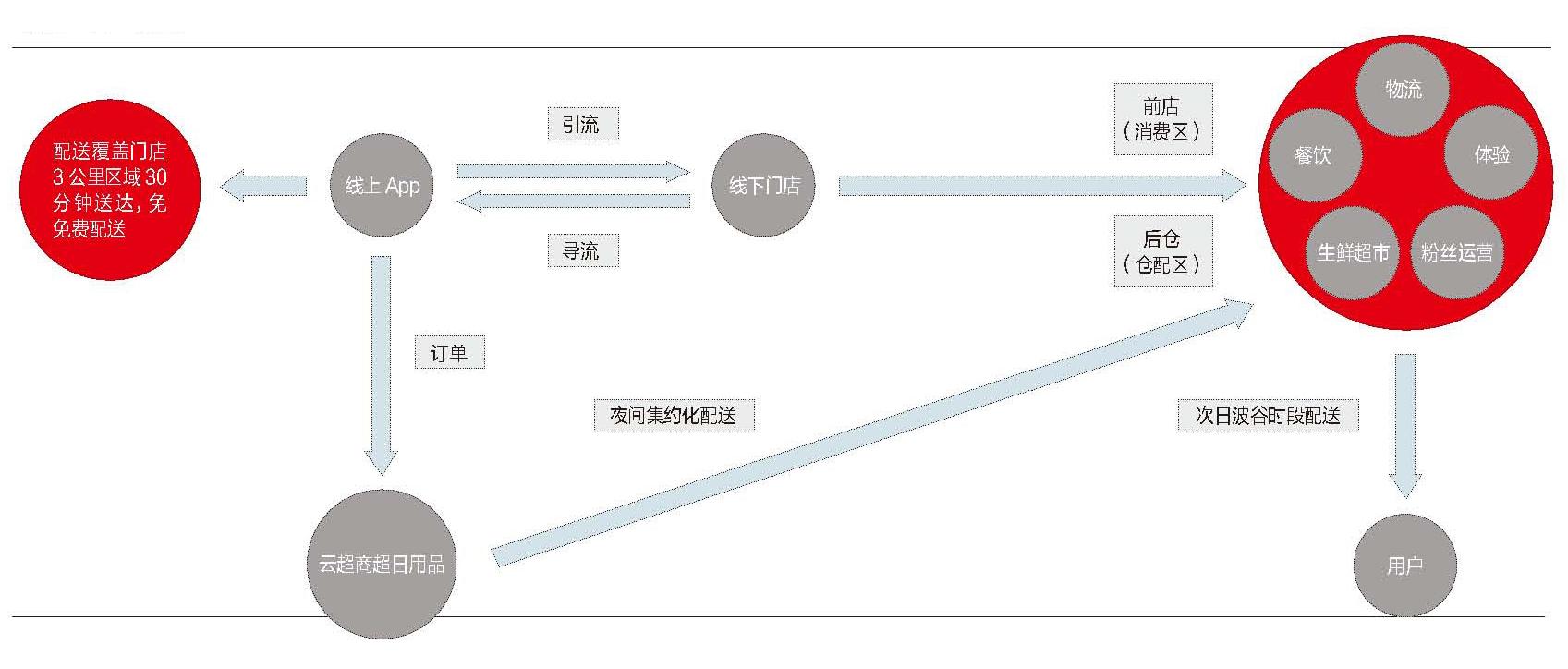

記者通過走訪及搜集相關數據發現,前置倉主攻線上,菜店代運營是與本身具備生鮮供應鏈優勢的公司進行合作,提供流量平臺。而店倉一體模式,背后均有小店做依托,兼顧到家和到店。消費者可到店消費,也可在軟件或微信小程序下單,配送上門,或到店自提。店倉一體既能為線上訂單配送提速,也能保證用戶的線下消費體驗,同時方便售后。

“店倉一體”模式

“店倉一體”模式中,小店主要有這幾個優勢:1.利用小店點位優勢,跑馬圈地;2.小店提供流量入口,是天然的獲客渠道。城市中,小店大多開在核心商圈或社區,周邊寫字樓、住宅林立,瞄準白領客群和居民,占據天然的流量入口。而前置倉之所以獲客較難,是因為缺乏線下場景,其拉新渠道基本靠線上推廣或線下地推。另一方面,小店通過高頻剛需的生鮮商品,可提升到店率和用戶黏性,帶來關聯消費,這點前置倉亦無法兼顧。

綜上,前置倉明顯不如小店。客單價上不去、損耗無法控制、毛利率難以保證,正是前置倉的核心弊端。

如此看來,“小店賣菜,一店多店”有其天然優勢,但不足之處同樣明顯,且競爭激烈。

相關人士告訴記者,小店的單店覆蓋區域較窄,注定不能涵蓋較全的生鮮品類和庫存,選擇少、缺貨問題無法避免。蘇寧菜場主營肉禽蛋、水產、蔬菜、水果4大品類,SKU大約150~200個,即使按照計劃擴充至1 000個,也遠遠不及同樣瞄準了社區的盒馬,以及送貨上門的天貓超市等。

最要緊的,在買菜這件事情上,愿意在線上消費的群體還不夠多,消費者還是無法拋棄傳統菜市場。傳統農貿市場依然是居民購買生鮮的主要渠道,占比約73%。其次是超市渠道占22%,生鮮消費被電商渠道分流的并不多,約占3%。

誰會成為巨頭?

在記者前期的走訪中發現,已經布局的部分線下店鋪,有很大的不同:

京東便利店:主要是夫妻店翻新,以走訪的幾家店來看,每個店都不一樣。從直觀感受來說,無論是內部裝修,選品、貨物擺放、業務模塊組合都不是標準化,統一的只有店面門頭。

天貓小店:走訪的兩家天貓小店都是全新店,整潔度上相對較好;其中一家有鮮食,以包子和關東煮為主,位置就在小區門口。另一家是原本的小超市,環境較好,加盟后內部并未大改。

蘇寧小店:也是全新店,選址相對比較有優勢,店主表示,從選址到經營、配送等都是蘇寧一手操辦的,管控力度很高。

搶灘小店市場的硝煙并未停息,小店戰爭中所面臨的問題依然存在。是否解決好這些問題,就會出現新的曙光?有相關專家表示,前景雖好,但是困難重重。首先,經銷商利益難以協調。京東和天貓自建B2B直接就是搶經銷商的地盤,奪人家的飯碗,他們一定會使出渾身解數來抗爭。在巨頭們爭奪不下的情況下,誰能保證半路上不會忽然殺出一匹黑馬。

再者,品牌商渠道難以改變。品牌商現有經銷渠道,都是花費了巨大的資金、人力以及時間成本才建立起來的,如果盈利模式上發生變化,經銷商沒有動力去更換渠道或者變更模式;相反如果將全國經銷權交由京東或者阿里、蘇寧,那么品牌商必將喪失自主地位。

最后,價格優勢不再。由于資金流和稅務的原因,多數商品的經銷價格或批發價格,由于經銷商快速流轉的目的,加價率極低,使得其價格低于2家電商B2B的通路價,這對于本就利薄的小店來說價格就是其選擇進貨渠道的第一要素。

盡管3家一直宣稱自己憑借其強大的供應鏈體系,能為小店提供有競爭力的價格,也不排除2家在合作初期會給小店不少補貼。但是3家有標的超過100萬家小店,這么大一個龐大的體系需要投入多少錢?即使投錢又能達到一個怎么樣的效果?這里得打個一個問號。

綜上,小店征戰之路屬實難走,將來哪家能率先占高地,還是個未知數。

如果把中國經濟比喻成一艘大船,大企業就像是高聳入云的桅桿和船帆,而私營單位和個體戶就像是沉沒在水下的船艙,前者象征著體面和競爭力,后者意味著基座和穩定,誰還敢輕視那微如螻蟻的小店經濟?

生活在一二線城市的人都明白,賺的錢挺多,可支配收入是少的。三線及以下城市的消費者才是真正的有錢有閑,只是過去渠道的下沉沒有跟得上消費需求的變化。

巨頭們并未止步于為合作方提供線上渠道的展示,拓寬本土品牌商的銷售渠道。他們作為零售行業的推動者,在向“基礎設施建造者”轉型。大平臺正在通過精準用戶畫像、賦能供應鏈來連接低線城市。社區用戶逐漸成為消費主力,他們的消費增速也成為商家必爭之地,前途必然不可估量……

從根本上說,這3種小店都是在供應鏈和引流上對傳統便利店進行改進,差別在于三者各自依托的渠道資源不同。

中國的小店僅僅只需要供應鏈和引流的改進嗎?當然不是,便利店最核心的要素還是要落腳在“便利”,只要有滿足消費者不斷變化成長的便利需求的便利店誕生,就不缺市場。

但是,巨頭們千里迢迢,大張旗鼓地走來,直抵家門口的最后這一口奶該怎么搶,仍舊是一個謎……